Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

- Причины переплаты

- Состав бланка письма

- Варианты поведения

- Варианты ответа на письмо

- Что делать с НДС

- Крайний случай

- Сколько хранится письмо и где регистрируется

- Письмо о переносе оплаты на другой договор

- Оформление переноса. Когда переносится оплата

- Составляем письмо по оплате на другой договор

- Письмо на взаимозачет по договорам

- Встречный характер требований

- Однородность требований

- Срок исполнения требования

- Бесспорность (определенность) требований

- Похожие публикации

- Условия проведения взаимозачета

- Письмо о проведении взаимозачета (образец)

- Письмо о зачете между договорами образец 2019 год

- Скачать образец документа

- Взаимозачет между организациями: образец заявления

- Когда возможен взаимозачет

- Оформление документов

- Образец заявления о проведении взаимозачета

- Отправляем заказным письмом

- Письмо о перезачете оплаты

- Образец письма на взаимозачет денежных средств

- Похожие:

- Пример заявления о зачете встречных однородных требований

- Письмо арендатору о зачете обеспечительного платежа в счет нового договора

- Письмо о взаимозачете между организациями образец

- Как составить Акт взаимозачета

- Инструкция по заполнению акта взаимозачета

- Соглашение о зачете денежных средств (образец)

- Зачет

- Образец письма о взаимозачете денежных средств

- Образец письма в ифнс на зачет сумм. Образец письма о взаимозачете денежных средств

- Заявление на зачет налога

- Заявление на зачет налогов в счет будущих платежей или возврат денежных средств на расчетный счет

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации.

Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту.

Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Читать еще: Образец письма на вакансию

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

https://www.youtube.com/watch?v=12PR5HhPthw

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Письмо о переносе оплаты на другой договор

Взаимодействие фирмы, организации со своими контрагентами (поставщиками и покупателями) осуществляется в разрезе договоров. Оплата за оказанные или предоставленные услуги или за товар производится соответственно в рамках договора или по счету.

Читать еще: Как написать письмо главе администрации образец

Произведенная оплата засчитывается получателем на тот договор, который прописан в назначении платежа в платежном поручении или же оплата осуществляется на основании счета, который предъявлен в рамках того или иного договора (поле под номером 24). Возможна ситуация, когда контрагент сразу отправляет уведомление после оплаты (если в назначении платежа не указан счет или номер договора, а написано, например, «за товары», «услуги по…») (п. 1 ст. 319,1 ГК РФ).

Всегда возникают различные обстоятельства, когда контрагенту необходимо произведенную оплату перенести на другой договор либо всю сумму или же частично.

Оформление переноса. Когда переносится оплата

Перенести оплату на другой договор возможно, когда плательщик перечислил по договору сумму выше, чем следовало. Или же предоплата по одному договору необходимо «разбить» на два других.

Так же подписанным договором между контрагентами может быть предусмотрен порядок зачета суммы переплаты по конкретному договору или оплаты, для которой не уточнено назначение платежа.

В иных случаях составляется письмо о переносе суммы оплаты на определенный договор. Без такого письма получатель имеет все права зачислить оплату в счет того обязательства, срок исполнения которого наступает раньше (п. 3 ст. 319.1, п. 3 ст. 522 ГК РФ).

Письмо обязательно, когда оплата переноситься с одного договора на другой и она не была излишней.

Если этот момент не предусмотрен договором, то получатель платежа может отказаться от переноса оплаты, согласно письму, особенно если нарушаются имущественные интересы кредитора (например, перенос оплаты за товар по просроченному договору на новый, тем самым, после такого переноса, плательщик, по сути, берет в долг очередную партию товара).

Составляем письмо по оплате на другой договор

Оформление переноса оплаты на другой договор оформляется в виде двухстороннего соглашения. Однако можно ограничиться только письмом от плательщика. В подтверждении переноса оплаты запрашивается ответное письмо о согласии или составляется акт сверки взаиморасчетов по интересующему договору.

https://www.youtube.com/watch?v=RvpLRnEVEzc

Составляется письмо о переносе оплаты в произвольной форме с указанием суммы оплаты по договору, которую плательщик просит перенести с одного договора на другой (с указанием реквизитов платежного поручения, по которому была перечислена), а также реквизиты таких договоров.

Внимание!

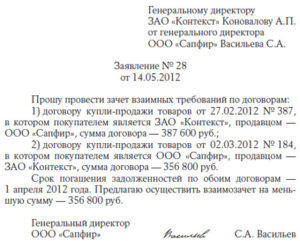

Письмо на взаимозачет по договорам

В рамках одного договора на поставку товара, в котором общество является покупателем, составлено несколько спецификаций. По спецификации N 1 у общества имеется переплата; по спецификации N 2 — кредиторская задолженность по оплате поставленной продукции.

Общество предлагает написать письмо контрагенту: «считать оплату по платежному поручению N _ в счет задолженности по спецификации N _» (переплату по спецификации N 1 в счет задолженности по спецификации N 2). Контрагент, в свою очередь, присылает акт взаимозачета взаимных требований на данную сумму, ссылаясь на ст. 410 Гражданского кодекса РФ.

Какой способ оформления зачета требований будет наиболее правильным: письмо или акт зачета взаимных требований?

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Для зачета достаточно заявления одной стороны.Из буквального толкования данной нормы следует, что для проведения зачета необходимо, чтобы прекращаемые зачетом требования соответствовали установленным критериям.

Рассмотрим соответствие требований, возникших по спецификациям к договору поставки, критериям, установленным в ст. 410 ГК РФ.

Встречный характер требований

Данный критерий означает, что между сторонами сделки есть разные обязательства, в одном из которых общество является кредитором, а контрагент — должником, а в другом — наоборот.Данная позиция подтверждается судебной практикой. Так, в Постановлении Президиума ВАС РФ от 21 февраля 2012 г.

N 14321/11 отмечено, что встречные требования возникают из обязательств, в которых участвуют одни и те же лица, являющиеся одновременно и должниками, и кредиторами по отношению друг к другу.

В рассматриваемом случае в рамках одного договора на поставку товара, в котором общество является покупателем, составлено несколько спецификаций.

По спецификации N 1 у общества имеется переплата, следовательно, общество является кредитором и имеет право требовать возврата переплаты, а поставщик является должником. По спецификации N 2 у общества имеется кредиторская задолженность по оплате поставленной продукции.

Таким образом, условие о встречном характере требований соблюдается.

Однородность требований

Понятие «однородное требование» гражданским законодательством не определено. В соответствии со ст. 307 ГК РФ в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п.

либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.Анализ арбитражной практики показал, что под однородными требованиями понимаются обязательства, по которым кредиторы вправе требовать совершения действий, определенных одинаковыми родовыми признаками.

В частности, признаются однородными требования по уплате денег (денежные требования).Например, в Постановлении от 10 июля 2012 г. N 2241/12 Президиум ВАС РФ признал, что поскольку встречные требования об уплате неустойки и о взыскании задолженности являются денежными, то они однородные.Первый ААС в Постановлении от 4 июня 2014 г.

по делу N А38-5396/2013 отметил, что по смыслу ст. 410 ГК РФ критерием однородности требований является их денежное выражение, так как требование однородности относится только к предмету требований, но не к основаниям их возникновения.

https://www.youtube.com/watch?v=G0fu1BBHBNg

В рассматриваемой ситуации требование общества о возврате переплаты по спецификации N 1 и требование контрагента к обществу об оплате продукции по спецификации N 2 являются денежными требованиями, следовательно, признаются однородными.Обратите внимание на позицию Пленума ВАС РФ, изложенную в абз. 4 п. 4 Постановления от 14 марта 2014 г.

N 16 «О свободе договора и ее пределах»: нормы ст. 410 ГК РФ, устанавливающие предпосылки прекращения обязательства односторонним заявлением о зачете, не означают запрета соглашения договаривающихся сторон о прекращении неоднородных обязательств или обязательств с ненаступившими сроками исполнения и т.п.

Из данной позиции высшей судебной инстанции следует, что стороны также вправе заключить соглашение о зачете неоднородных требований. Из буквального толкования Постановления Пленума ВАС РФ следует, что зачет неоднородных требований может быть оформлен только двусторонним документом (например, актом).

Срок исполнения требования

Согласно ст. 410 ГК РФ взаимозачет возможен, если срок исполнения встречного однородного требования:

- уже наступил;

- не был указан в договоре;

- был определен моментом востребования.

Согласно абз. 4 п. 4 Постановления Пленума ВАС РФ от 14 марта 2014 г. N 16 «О свободе договора и ее пределах», если срок исполнения требований не наступил, зачет может быть произведен по соглашению сторон.

Таким образом, если срок исполнения обязательства общества по оплате продукции по спецификации N 2 наступил либо не наступил, но со стороны контрагента получено согласие, зачет требований может быть произведен.

Бесспорность (определенность) требований

Критерий бесспорности, которому должны соответствовать требования, прекращаемые зачетом, законодательством прямо не установлен, однако выработан в судебной практике.

Судами данный признак предъявляемых к зачету требований характеризуется следующим образом: на момент заявления о зачете указанные требования не должны оспариваться (см., например, Постановления ФАС Северо-Западного округа от 5 августа 2011 г. по делу N А56-54354/2010, от 4 апреля 2011 г.

по делу N А56-25686/2010, ФАС Центрального округа от 8 февраля 2010 г. N Ф10-5964/09, ФАС Поволжского округа от 10 сентября 2007 г. по делу N А55-19564/2006-36, Седьмого ААС от 28 июня 2012 г. по делу N А27-3695/2012).Вместе с тем следует учитывать позицию Президиума ВАС РФ, выраженную в Постановлении от 7 февраля 2012 г.

N 12990/11, что бесспорность засчитываемых требований и отсутствие возражений сторон как о наличии, так и о размере требований не определены ГК РФ в качестве условий зачета.

Следовательно, наличие спора в отношении одного из засчитываемых требований не препятствует подаче заявления о зачете при условии, что в этот момент по обязательству, на прекращение которого направлено такое требование, не возбуждено производство в суде.

Таким образом, даже если в отношении требования между сторонами договора существуют разногласия, зачет данного требования возможен в любой момент до возбуждения соответствующего дела судом.В отношении документального оформления взаимозачета отметим следующее.Гражданское законодательство не устанавливает специальных требований к оформлению зачета. В ст. 410 ГК РФ указано только, что для проведения зачета достаточно заявления одной из сторон.

Это означает, что проведение зачета возможно в одностороннем порядке, т.е. путем направления контрагенту письма (заявления) о зачете требований. Также зачет возможен путем составления двустороннего документа — акта взаимных требований, подписанного обеими сторонами.

В п. 4 Обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований (Информационное письмо ВАС РФ от 29 декабря 2001 г. N 65), указано, что для прекращения обязательства зачетом заявление о зачете должно быть получено соответствующей стороной.

https://www.youtube.com/watch?v=NgL7WFUItjc

Отсюда следует, что сторона, направившая заявление о зачете встречных требований, должна иметь подтверждение, что данный документ получен контрагентом. Для этой цели составление двустороннего документа представляется более целесообразным.

Таким образом, способ оформления (односторонний или двусторонний документ) не имеет значения для правовой квалификации способа прекращения обязательств как зачета встречных однородных требований.

В любом случае обязательства сторон договора поставки прекратятся зачетом однородных требований: как в случае направления контрагенту обществом письма с просьбой «считать оплату по платежному поручению N _ в счет задолженности по спецификации N _», так и в случае составления двустороннего акта о зачете требований по спецификациям.

В заключение еще раз отметим, что требование общества по возврату переплаты по спецификации N 1 и требование контрагента к обществу по оплате продукции по спецификации N 2 являются однородными и могут быть прекращены зачетом на основании ст. 410 ГК РФ. Оформление зачета требований по спецификациям к договору поставки является правомерным как путем направления письма со стороны общества, так и путем оформления двустороннего акта взаимозачета.

Похожие публикации

Согласно Гражданскому кодексу, между компаниями возможно прекращение обязательств сторон. Одним из самых распространенных способов является зачет сумм задолженности. При каких условиях возможно осуществить взаимозачет, по какой форме составить письмо на взаимозачет между организациями, в каком случае провести процедуру невозможно – давайте разберемся подробнее.

Читайте так же: Судебная практика по ст327 ч1 ук рф

Условия проведения взаимозачета

Чтобы долговые обязательства были погашены зачетом взаимных требований, должны соблюдаться определенные условия:

- Требования должны быть встречными, то есть участники зачета должны одновременно иметь долги друг перед другом;

- По общему правилу требования должны быть действительными (в зависимости от сроков их погашения) и бесспорными;

- Требования должны быть однородными. Под однородностью в данном случае подразумевается одинаковый способ погашения обязательств. Однако стоит иметь ввиду, что по соглашению сторон в договоре может быть оговорено прекращение обязательств и с неоднородными требованиями (например, обязательства могут быть выражены в разной валюте);

- Требования, которые планируется зачесть, не должны относиться к тем требованиям, зачесть которые невозможно. Требования, которые не могут быть зачтены: о возмещении вреда, который был причинен жизни или здоровью, о взыскании алиментов, о содержании пожизненно, и в иных случаях, предусмотренных законом или договором.

Зачет долговых требований признается действительным в зависимости от сроков их погашения, которые:

- либо уже наступили согласно условиям договора;

- либо никак не указаны в условиях договора;

- либо определены моментом востребования.

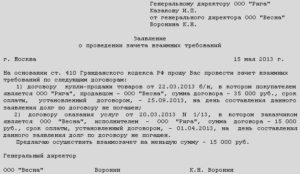

Письмо о проведении взаимозачета (образец)

Согласно гражданскому законодательству, возможность прекращения обязательства зачетом встречного однородного требования возникает при направлении соответствующего документа одной из сторон. Данный документ может быть оформлен в виде письма контрагенту, соглашения о проведении взаимозачета, заявления о проведении взаимозачета или в иной форме.

Форма данного документа не имеет утвержденной унифицированной формы, не определена Гражданским кодексом РФ. Письмо на взаимозачет (образец мы приведем ниже, вы можете использовать его при составлении письма самостоятельно) разрабатывается в компании собственными силами.

Обычно письмо имеет следующую форму. В правом верхнем углу необходимо указать реквизиты организации, в которую направляется письмо о взаимозачете.

Письмо отправляется на имя генерального директора, поэтому целесообразно указать реквизиты следующим образом: «Генеральному директору ООО «Название организации» (ФИО директора) от…».

Можно указывать название организации, место нахождения и иные реквизиты полностью или указать реквизиты в сокращенном виде.

https://www.youtube.com/watch?v=ZNqu_LFSwXQ

Затем необходимо указать название документа и переходить к основной части письма.

В теле письма необходимо указать, что на основании статьи 410 Гражданского Кодекса РФ компания просит о проведении зачета взаимных требований и перечислить подробно, о каких долгах друг перед другом идет речь.

При перечислении необходимо указать подробно номера договоров, даты их заключения, стороны, сумму сделки, срок исполнения обязательств, какая сумма подлежит зачету.

Письмо о зачете между договорами образец 2019 год

Тип документа: Уведомление

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 4,1 кб

Скачать образец документа

- Уведомление: образцы (Полный перечень документов)

- Поиск по фразе «Уведомление» по всему сайту

- «Письмо (заявление, уведомление) о зачете взаимных требований в порядке ст. 410 ГК РФ».doc

Занесено в базу

Внесены исправления в

- Календарь праздников и выходных на 2020 год

- Регистрация малого бизнеса полезно

- Как самостоятельно составить договор

- Таблица кодов ОКВЭД

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Взаимозачет между организациями: образец заявления

Законодательство допускает производить взаимозачет между организациями (ст. 410 ГК РФ). При этом Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально.

Одни из вариантов оформления зачета встречных обязательств – составление акта взаимозачета (См. «Образец акта взаимозачета между организациями»). Однако составлять акт совсем не обязательно.

Стороне договора вполне достаточно направить своему партнеру заявление о проведении взаимозачета. О таком заявлении и его составлении рассказано в этой статье.

Когда возможен взаимозачет

Односторонний зачет возможен, в общем случае, при одновременном выполнении трех условий.

| № | Условие |

| 1 | Организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. |

| 2 | Встречные требования организаций должны быть однородными (например, денежными). |

| 3 | срок исполнения встречного однородного требования: — уже наступил; — не был указан в договоре; — был определен моментом востребования. |

При соблюдении перечисленных условий для зачета достаточно заявления одной из сторон (ст. 410 ГК РФ).

Оформление документов

Как мы уже сказали, для проведения взаимозачета можно составить акт взаимозачета. См. «Образец акта взаимозачета между организациями». Однако можно поступить иначе.

Дело в том, что в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

То есть, погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде.

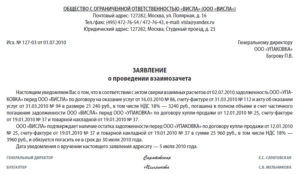

Образец заявления о проведении взаимозачета

Особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Нет никакого типового образца заявления о взаимозачете. Поэтому можно составить в произвольной форме. Приведем пример такого заявления.

Вы можете скачать заявление на взаимозачет в формате Word и поправить его «под себя».

В составляемом заявлении будет логичным подробно описывать следующее:

- какие именно обязательства сторон погашаются зачетом;

- основания возникновения обязательств (ссылайтесь на подтверждающие документы: договоры, накладные, акты, счета-фактуры);

- суммы взаимозачета.

Важно: в заявлении обязательно отдельно выделяйте сумму НДС по каждому обязательству. В таком случае, организации, проводившие взаимозачет, смогут правильно отразить данную операцию в бухгалтерском и налоговом учете. Это, в свою очередь, обезопасит от споров с налоговиками.

Отправляем заказным письмом

Организация, направившая заявление о зачете встречных однородных требований, должна получить подтверждение, что документ получен контрагентом и у него нет возражений по процедуре взаимозачета.

При этом если организация, направившая заявление, укажет конкретную дату, с которой обязательства сторон считаются исполненными, то зачет произойдет именно с этой даты.

Если дате не будет указана, то зачет будет считаться проведенным со дня получения заявления контрагентом.

https://www.youtube.com/watch?v=95cMQvMUiCQ

В связи с этим, заявление о взаимозачете имеет смысл отравлять заказным письмом с уведомлением. Тогда у вас будет подтверждение отправки и получения. И, в случае спора, вы сможете доказать, что ваш партнер получил письмо и не имел каких-то возражений.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Письмо о перезачете оплаты

Исх. __________ Генеральному директору

Дата _________ ООО «Ромашка 2017»

ПИСЬМО О ПЕРЕЗАЧЕТЕ ОПЛАТЫ

Просим Вас оплату в сумме ________________________ руб. сумма прописью _____________________________________ руб., по сч. _____________ от _____________ г., зачесть в счет оплаты счета № _____ от ____________ г. на сумму _________________

сумма прописью __________________________________________________________ или в счет следующих платежей.

Новый перечень объектов, подлежащих налогообложению по кадастровой стоимости в г. Москве

Правительство г. Москвы установило новый перечень постановлением № 1425-ПП от 27 ноября 2018 г.

Новый порядок раскрытия информации о деятельности организаций и ИП в ЕФРС

С 01 октября 2016 года организации и индивидуальные предприниматели обязаны раскрывать больше информации о фактах своей деятельности. Касается организаций всех форм собственности.

Образец письма на взаимозачет денежных средств

| ОБРАЗЕЦ ПИСЬМА НА ВЗАИМОЗАЧЕТ ДЕНЕЖНЫХ СРЕДСТВНА БЛАНКЕ ОРГАНИЗАЦИИ |

ООО «Наименование организации» просит перенести денежные средства с заявки №_______, в размере _________ (сумма прописью) оплаченные по счету № ____ от _______(число, месяц, год) на счет №____ от ______(число, месяц, год) в связи с________ (переплатой/аннуляцией/отменой тура/перебронью тура)

Реквизиты ООО «Наименование организации»:

Юр. адрес ____________________

Факт. адрес ___________________

Генеральный директор ________________

Главный бухгалтер____________________

место печати

Похожие:

Вы можете разместить ссылку на наш сайт:

Все бланки и формы на filling-form.ru

В процессе исполнения решений судов вполне может возникнуть ситуация, когда одни и те же лица имеют друг перед другом схожие обязательства, тогда окончить исполнительное производство можно путем подачи заявления о зачете однородных требований. Если объем требований между сторонами производства одинаков, исполнительное производство оканчивается в полном объеме, если нет – частично.

Возможность зачета однородных требований закреплена ст. 410 ГК РФ, судебная практика исходит из возможности проведения такой процедуры на любой стадии исполнительного производства.

Заявление о зачете встречных однородных требований (29,5 KiB, 299 hits)

Пример заявления о зачете встречных однородных требований

ОСП по Михайловскому району

от Ремезова Александра Юрьевича,

ул. Димитрова, д. 26

в рамках исполнительного производства № 13452/23/2015

Письмо арендатору о зачете обеспечительного платежа в счет нового договора

Поскольку имеется 2 исполнительных листа, содержащих однородные требования о взыскании денежных средств, ст. 410 ГК РФ позволяет прекратить полностью или в части обязательство зачетом. Основания, препятствующие зачету и закрепленные ст. 411 ГК РФ, отсутствуют.

На основании вышеизложенного, руководствуясь ст. 410 ГК РФ, ст. 6, 14 Федерального Закона «Об исполнительном производстве»,

- Произвести зачет встречных однородных требований на сумму 20 000 руб.;

- Считать должника – Ремезова Александра Юрьевича – исполнившим требования исполнительного листа по исполнительному производству № 342434/265/2015 от 10.12.2015 г. в полном объеме и в срок, установленный для добровольного исполнения;

Письмо о взаимозачете между организациями образец

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность.

Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей.

Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

https://www.youtube.com/watch?v=_1JyAoKknyo

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами.

Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями.

Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

https://www.youtube.com/watch?v=945gaL6Cf3I

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Соглашение о зачете денежных средств (образец)

Обновление: 4 июля 2017 г.

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Образец письма в ифнс на зачет сумм. Образец письма о взаимозачете денежных средств

Примерный образец заявления в ифнс

Особенностью налогообложения по единому налогу в России являются авансовые платежи, что обусловлено требованиями Статьи 346.21 «Порядок исчисления и уплаты налога» Налогового кодекса Российской Федерации.

Иногда возникают моменты, когда сумма авансовых платежей, превышает сумму единого налога, который необходимо уплатить по результатам года.

В соответствии со статьей 78 Налогового кодекса Российской Федерации «Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей».

В соответствии с указанной статьей Налогового кодекса РФ зачет переплаты по единому налогу в счет предстоящих платежей производится налоговым органом на основании письменного заявления налогоплательщика.

https://www.youtube.com/watch?v=U3A88E26vCM

При наличии у налогоплательщика недоимки по пеням, штрафам или другим налогам ИФНС самостоятельно производит зачет сумм переплаченного налога в счет недоимки.

ИНН/КПП_________________________

ОГРН ____________________________

Адрес____________________________

ЗАЯВЛЕНИЕ

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

На основании ст. 78 НК РФ ООО «__________» просит принять к зачету переплату по единому налогу при упрощенной системе налогообложения в сумме _______________________ рублей в счет будущих платежей по данному налогу по КБК 18210501020011000110.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 201_ год.

В частности, за 201_ год было уплачено в бюджет авансовых платежей по единому налогу на сумму _______________________ рублей, в том числе:

За 1 квартал __________________ рублей (платежное поручение №__ от ___________г.)

По итогам полугодия _________________ рублей (платежное поручение №__ от ___________ г.)

По итогам 9 месяцев _________________ рублей (платежное поручение №__ от ___________ г.).

Сумма единого налога при упрощенной системе налогообложения за 201_ год составила ________________________ рублей.

Приложение:

1.Копия платежного поручения №__ от ___________ г.

2. Копия платежного поручения №__ от ___________ г.

3. Копия платежного поручения №__ от ___________ г.

4. Копия Декларации ООО «______________________» по единому налогу при упрощенной системе налогообложения за 201__ г.

Ген.директор ___________________ И. И. Петров

Главный бухгалтер ____________________ А.А.Иванова

Заявление на зачет налога

Заявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога.

Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений.

3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на зачет налога

Статья 78 НК Российской Федерации говорит, что суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или прочим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы достичь зачета уплаченной излишне суммы, налогоплательщику необходимо явиться в налоговый орган и составить заявление на зачет по образцу налога. Заявление составляют в произвольной форме.

Необходимо в заявлении указать: ИНН заявителя, сумму уплаченного излишне налога тип налога, по которому необходимо осуществить зачет. Заявление примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки. уточненную декларацию.

Понравился образец документа, бланка или пример готовой формы в.doc и.xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Заявление на зачет налогов в счет будущих платежей или возврат денежных средств на расчетный счет

В каких случаях составляется

https://www.youtube.com/watch?v=AJJQQazzteY

В случае образования переплаты по налогам в налоговую инспекцию нужно направить заявление на зачет переплаченных сумм налогов (авансовых платежей) или заявление о возврате излишне уплаченных сумм на расчетный счет компании. В соответствии с п.1 ст.78 НК РФ зачет налогов производится в зависимости от того, в какой бюджет они зачислены: федеральные — в счет федеральных, региональные – в счет региональных, местные – в счет местных.

Если организация планирует направить переплату в счет будущих платежей по этому налогу, ей также необходимо сообщить об этом в письменной форме (п.4 ст. 78 НК РФ).

Обратите внимание! Зачет проводится на дату его фактического проведения, а не в день подачи соответствующего заявления.

В соответствии с п.4 ст.78 НК РФ решение о зачете принимается в течение 10 рабочих дней.

Возврат налога налоговые органы обязаны осуществить в течение одного месяца со дня получения заявления (п.6 ст.78 НК РФ). Если этот срок будет нарушен, то за несвоевременный возврат инспекция должна будет начислить проценты (п.10 ст.78 НК РФ).

Обязательные реквизиты документа

Заявление составляется в произвольной форме. В нем указывается код бюджетной классификации и сумма того налога, по которому учтена переплата.

В заявлении на зачет нужно указать КБК того налога, в счет уплаты которого засчитывается переплата, а в заявлении на возврат — реквизиты расчетного счета, на который инспекция должна перечислить деньги.

Возврат НДФЛ

В соответствии с изменениями, внесенными в п.1 ст.231 НК РФ Законом от 27 июля 2010 г. № 229-ФЗ налоговый агент возвращает сумму НДФЛ при наличии письменного заявления физического лица. из дохода которого он удержал налог в большей сумме, чем следовало.

Налоговый агент обязан сообщить физическому лицу о каждом ставшем известным ему факте излишнего удержания НДФЛ и сумме излишне удержанного налога в течение 10 рабочих дней со дня обнаружения такого события. Сообщение о факте излишнего удержания НДФЛ и сумме налога составляется в произвольной форме.

Факт обнаружения излишнего удержания НДФЛ рекомендуем зафиксировать справкой с указанием даты ошибки.

В заявлении о возврате НДФЛ налогоплательщику необходимо изложить соответствующую просьбу, а также сообщить реквизиты своего счета в банке, на который ему должны быть перечислены денежные средства.