- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- Спонсорство и благотворительность являются основной финансовой поддержкой в проведении спортивных, культурных и прочих мероприятий. Когда компания финансирует какое-то мероприятие, для определения налогообложения необходимо точно знать, какого рода помощь оказывается: спонсорская или благотворительная. Все зависит от того, в каких целях проводится финансирование: в рекламных или нет. Рассмотрим эти нюансы более подробно.Кто такой спонсор? На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности.Обязательным условием спонсорства является спонсорская реклама, т.е. компания или иное лицо, получившее спонсорские средства, обязаны упомянуть о спонсоре в рекламе (п. 10 ст. 3 Закона № 38-ФЗ). Таким образом, спонсорство может быть возмездным. Т.е. спонсор со свое стороны оказывает финансовую поддержку, а спонсируемое лицо обязано распространить информацию о нем, что и является рекламой, а спонсор – рекламодателем.Спонсорская реклама в отличие от обычной имеет свои особенности. Спонсируемый распространяет информацию именно о самом спонсоре, а не о его продукте (товарах, услугах). Причем способы обозначить свое участие в мероприятии рекламодатель может выбирать любые. Если же в рекламе упоминается товар или товарный знак, то такая реклама не попадает под обозначение спонсорская. Спонсор не участвует в регулировке и контроле за рекламной кампанией, поскольку его цель — проведение мероприятия, а не распространение рекламы. Тем не менее спонсор может выбрать варианты распространения информации о нем: на баннерах, растяжках, световом табло, упоминание в теле- или радиоэфире и т. п. Спонсор вправе дать указание на саму распространяемую информацию о нем: только название его фирмы или плюс еще его эмблема или товарный знак.Какими документами оформить спонсорскую помощь?Взаимоотношения между спонсором и спонсируемом на возмездной основе регулируется главой 39 ГК РФ. Причем спонсором является заказчик рекламных услуг, а спонсируемым — исполнитель. Поэтому в договоре спонсорской помощи в обязанности спонсора входит финансирование мероприятия, а обязанности спонсируемого – размещение рекламы о спонсоре. Договор о спонсорской помощи содержит следующие сведения: — место и время проведения мероприятия; — условие об упоминании организации как спонсора, в том числе с размещением товарного знака, логотипа, эмблемы; — место размещения информации; — продолжительность рекламной акции; — способ распространения рекламы: наглядная информация (листовки, флаеры, баннеры и др.), объявления в СМИ;— способ предоставления помощи: передача спонсором помощи в денежной или натуральной форме.

В договоре обязательно должно быть указано, каким образом будет подтверждаться факт оказания услуг.

Чаще всего, в подтверждении услуги используют акт сдачи-приемки с приложением подтверждающих документов: эфирных справок, макетов баннеров или растяжек, экземпляры листовок и т. д.

Передача помощи спонсором может быть подтверждена платежным поручением или чеком ККТ и приходным кассовым ордером, а также актом приема-передачи или товарной накладной при передаче имущества.

- Налогообложение спонсорства у спонсируемой стороны

- Налогообложение у спонсора

- Благотворительность: учет и налогообложение

- Понятие благотворительной деятельности

- На какие цели направлена благотворительная деятельность

- Кто участвует в благотворительной деятельности

- Налог на прибыль

- prednalog.ru

- Благотворительная и спонсорская помощь

- Что относится к благотворительной помощи

- Спонсор спонсору рознь!

- Пример

Налогообложение спонсорства у спонсируемой стороны

Спонсорская помощь является объектом обложения по НДС на основании пп. 1 п. 1 ст. 146 НК, как возмездное оказание услуг.

Чаще всего спонсорская помощь перечисляется авансом до наступления мероприятия. Моментом начисления НДС с авансов полученных является день получения спонсорской помощи в виде предоплаты (пп. 2 п.

1 ст. 167 НК РФ). НДС с предоплаты считается по расчетной ставке 18/118.

После завершения мероприятия исполнитель вновь определяет налоговую базу по НДС в периоде оказания услуг и исчисляет сумму налога по обычной ставке. Одновременно сумма предоплаты принимается к вычету. К тому же, к вычету принимается и НДС, относящийся к поставщику, поставляющему рекламные услуги.

Налог на прибыль у спонсируемой стороны.

Если организация при расчете налога на прибыль использует метод начисления, то перечисленная авансом спонсорская помощь не является доходом получателя (пп. 1 п. 1 ст. 251 НК РФ). Моментом получения дохода от спонсорской помощи считается дата реализации услуг (п. 3 ст. 271 НК РФ).

Таким образом, определение налога на прибыль происходит у получателя в момент подписания акта оказания услуг. К тому же, в расходы принимаются затраты, связанные с осуществлением рекламных услуг (ст. 252 НК РФ).

ООО «Исполнитель» планирует провести спортивное мероприятие. Он находит спонсора, которым является ООО «Рекламодатель». На основании заключенного между сторонами договора спонсор обязуется оказать помощь в сумме 1 770 000 руб. (в т.ч. НДС 270 000 руб.

), а рекламодатель со своей стороны распространяет информацию о спонсоре путем трансляции теле- и радиопередач, и путем размещения информации на рекламных щитах на стадионе. Спонсор оказывает помощь в денежной форме путем перечисления на расчетный счет рекламодателя в виде 100% предоплаты. Услуги по размещению рекламы о спонсоре от поставщиков составили 424 800 руб. (в т.ч.

НДС 64 800 руб.), услуги по организации соревнования – 1 168 200 руб. (в т.ч. НДС 178 200 руб.). На все операции есть подтверждающие документы.

https://www.youtube.com/watch?v=eVp5Rzg1szU

Как отразить в учете спонсорство у спонсируемой стороны?

1. Получена предоплата от спонсора

Д-т 51 К-т 62-2 = 1 770 000 руб.

2. Отражен НДС с полученных авансов

Д-т 62-2(76ав) К-т 68 = 270 000руб (1770 000 *18/118)

3. Отражаем начисление дохода в момент подписания акта сдачи-приемки оказанных услуг

Д-т 62-1 К-т 90,91 = 1 500 000 (1 770 000 – 270 000)

4. Начислен НДС с рекламных услуг

Д-т 90, 91 К-т 68 = 270 000 руб.

5. Исполнитель учитывает расходы по организации мероприятия

Д-т 20, 23, 26, 44 и т.д. К-т 60, 76 = 1350 000руб. (424 800-64 800 + 1168 200- 178 200)

6. Отражен НДС по полученным услугам

Д-т 19 К-т 60,76 = 243 000руб. (64 800+178 200руб.)

7. Отражен вычет НДС с услуг поставщиков рекламы и с предоплаты в общей сумме 513 000рублей. В т.ч.

Д-т 68 К-т 19 = 243 000 — принят к вычету входной НДС от услуг поставщиков рекламы

Д-т 68 К-т 62-2(76ав) = 270 000 руб. – принят к вычету НДС с предоплаты

8. Д-т 62-2 К-т 62-1 = 1770 000руб. – списана предоплата в момент подписания акта

Налогообложение у спонсора

Налог на прибыль: особенности учета.

Благотворительность: учет и налогообложение

Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан.

Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется (Конституция Статья Конституцией Российской Федерации), (Гражданский кодекс Статья Гражданским кодексом Российской Федерации), Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительной деятельности

Понятие благотворительной деятельности содержится в Федеральном законе №135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь может осуществляться в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

https://www.youtube.com/watch?v=KyGR3IbtjgA

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

Так, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

prednalog.ru

Спонсорство и благотворительность являются основной финансовой поддержкой в проведении спортивных, культурных и прочих мероприятий.

Когда компания финансирует какое-то мероприятие, для определения налогообложения необходимо точно знать, какого рода помощь оказывается: спонсорская или благотворительная.

Все зависит от того, в каких целях проводится финансирование: в рекламных или нет. Рассмотрим эти нюансы более подробно.

Кто такой спонсор? На основании п. 9 ст. 3 Федерального закона 38-ФЗ от 13.03.06 спонсор – это лицо, обеспечивающее предоставление или предоставляющее средства для организации и проведения спортивного, культурного и иного мероприятия, для создания и трансляции теле- или радиопередачи, либо создания или использования иного результата творческой деятельности.

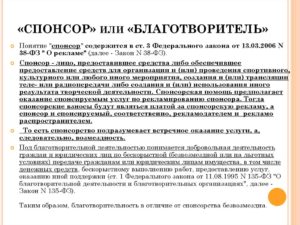

Обязательным условием спонсорства является спонсорская реклама, т.е. компания или иное лицо, получившее спонсорские средства, обязаны упомянуть о спонсоре в рекламе (п. 10 ст. 3 Закона № 38-ФЗ).

Таким образом, спонсорство может быть возмездным. Т.е.

спонсор со свое стороны оказывает финансовую поддержку, а спонсируемое лицо обязано распространить информацию о нем, что и является рекламой, а спонсор – рекламодателем.

Спонсорская реклама в отличие от обычной имеет свои особенности. Спонсируемый распространяет информацию именно о самом спонсоре, а не о его продукте (товарах, услугах). Причем способы обозначить свое участие в мероприятии рекламодатель может выбирать любые.

Если же в рекламе упоминается товар или товарный знак, то такая реклама не попадает под обозначение спонсорская.

Спонсор не участвует в регулировке и контроле за рекламной кампанией, поскольку его цель — проведение мероприятия, а не распространение рекламы.

Тем не менее спонсор может выбрать варианты распространения информации о нем: на баннерах, растяжках, световом табло, упоминание в теле- или радиоэфире и т. п.

Спонсор вправе дать указание на саму распространяемую информацию о нем: только название его фирмы или плюс еще его эмблема или товарный знак.

Какими документами оформить спонсорскую помощь?

Взаимоотношения между спонсором и спонсируемом на возмездной основе регулируется главой 39 ГК РФ. Причем спонсором является заказчик рекламных услуг, а спонсируемым — исполнитель.

Поэтому в договоре спонсорской помощи в обязанности спонсора входит финансирование мероприятия, а обязанности спонсируемого – размещение рекламы о спонсоре.

Договор о спонсорской помощи содержит следующие сведения:- место и время проведения мероприятия;- условие об упоминании организации как спонсора, в том числе с размещением товарного знака, логотипа, эмблемы;- место размещения информации;- продолжительность рекламной акции;- способ распространения рекламы: наглядная информация (листовки, флаеры, баннеры и др.), объявления в СМИ;

— способ предоставления помощи: передача спонсором помощи в денежной или натуральной форме.

https://www.youtube.com/watch?v=zD1BH4eLPzQ

В договоре обязательно должно быть указано, каким образом будет подтверждаться факт оказания услуг.

Чаще всего, в подтверждении услуги используют акт сдачи-приемки с приложением подтверждающих документов: эфирных справок, макетов баннеров или растяжек, экземпляры листовок и т. д.

Передача помощи спонсором может быть подтверждена платежным поручением или чеком ККТ и приходным кассовым ордером, а также актом приема-передачи или товарной накладной при передаче имущества.

Благотворительная и спонсорская помощь

Передача товаров в рамках благотворительной помощи не облагается НДС. Однако если ваша компания решит использовать эту льготу, будьте осторожны: ее применение обставлено целым рядом условий.

Кроме того, как показывает практика аудиторских проверок, руководители компаний часто не видят разницы между благотворительностью и спонсорством. Следствием этого являются, как правило, существенные доначисления НДС, а также пени и штрафы.

Минимизировать фискальные риски в подобной ситуации вам поможет наша статья.

Безвозмездная передача товаров (за исключением подакцизных), а также безвозмездное выполнение работ, оказание услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» не облагаются НДС. Такая льгота предусмотрена подпунктом 12 пункта 3 статьи 149 НК РФ.

Что относится к благотворительной помощи

Понятие благотворительной деятельности приведено в статье 1 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Это «добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Но далеко не всякая безвозмездная передача имущества рассматривается как благотворительность. Чтобы помощь была признана благотворительной, она должна осуществляться в целях, предусмотренных статьей 2 Закона № 135-ФЗ, например:

– социальная поддержка и защита граждан;

– содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

– содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

– содействия укреплению престижа и роли семьи в обществе;

– содействия защите материнства, детства и отцовства.

Помощь, оказываемая в иных целях, благотворительной деятельностью не признается. А раз так, имущество (работы, услуги), переданное безвозмездно в иных целях, чем это указано в статье 2 Закона № 135-ФЗ, облагается НДС.

Безвозмездная передача денег и имущества коммерческим фирмам благотворительной деятельностью не является

Причем безвозмездная передача денег и имущества коммерческим фирмам благотворительной деятельностью не является. Об этом прямо сказано в пункте 2 статьи 2 Закона № 135-ФЗ.

Поэтому, даже если в договоре между компанией-дарителем и получателем имущества (коммерческой фирмой) будет указано, что вещи или деньги передаются в рамках благотворительной деятельности, такая передача не будет считаться благотворительной помощью. Следовательно – должна облагаться НДС.

Аналогичную точку зрения не раз высказывали в своих разъяснениях и налоговики (см., например, письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15).

Спонсор спонсору рознь!

Может ли спонсорская помощь считаться благотворительной и соответственно льготироваться?

Ответ на этот вопрос зависит от того, какие именно операции осуществляет компания в рамках спонсорской помощи.

https://www.youtube.com/watch?v=kCUBYIrNinM

Определение спонсора приведено в пункте 9 статьи 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе».

Так, «спонсором является лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности».

Кроме того, в пункте 10 статьи 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ дано определение спонсорской рекламы, под которой понимается реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре.

Какие бумаги подтвердят благотворительность? Однозначного ответа на этот вопрос в законодательстве нет. Налоговый кодекс РФ прямых указаний на то, какие документы подтверждают правомерность применения льготы, не содержит. Официальная точка зрения налогового ведомства приведена в письме УФНС России по г. Москве от 2 августа 2005 г. № 19-11/55153.

По мнению московских налоговиков, перечень документов, которые могут свидетельствовать о правомерности применения этой налоговой льготы, таков: – договор (контракт) налогоплательщика с получателем благотворительной помощи на безвозмездную передачу товаров (выполнение работ или оказание услуг) ; – копии документов, подтверждающих, что получатель принял на учет безвозмездно полученные товары;

– акты или другие бумаги, свидетельствующие о целевом использовании полученных товаров (выполненных работ, оказанных услуг) в рамках благотворительной деятельности.

Таким образом, на практике возможны два основных случая:

– договор со спонсором предполагает распространение информации о нем;

– договор со спонсором никаких обязательств со стороны спонсируемого не предполагает.

Если договор со спонсором предполагает распространение информации о нем, то отношения между спонсором и спонсируемым рассматриваются как оказание рекламных услуг. При этом договор может предусматривать распространение не только спонсорской рекламы (упоминание лица как спонсора), но и рекламы его товаров, работ и услуг, например, путем размещения логотипа спонсора.

Если договор со спонсором предполагает распространение информации о нем, то передача имущества в рамках спонсорской помощи под действие льготы по НДС не подпадает

В этом случае передача имущества в рамках спонсорской помощи под действие льготы, предусмотренной подпунктом 12 пункта 3 статьи 149 НК РФ, не подпадает. Следовательно, компания-спонсор, передавая имущество безвозмездно, должна начислить НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если же договор со спонсором никаких обязательств со стороны спонсируемого не предполагает, безвозмездная спонсорская помощь может быть признана благотворительной, но только в той части, в которой спонсируемые мероприятия отвечают целям, предусмотренным Законом № 135-ФЗ.

В этом случае применение льготы, предусмотренной подпунктом 12 пункта 3 статьи 149 НК РФ, правомерно. Значит, в подобной ситуации при передаче имущества в рамках оказания спонсорской помощи НДС начислять не нужно.

Пример

В I квартале 2008 года ЗАО «Продукт-сервис» осуществило несколько операций, связанных с безвозмездной передачей имущества.

Операция 1

ЗАО «Продукт-сервис» безвозмездно передало дому инвалидов одежду на общую сумму 100 000 руб. Никаких встречных обязательств перед ЗАО «Продукт-сервис» у дома инвалидов нет.

Передача одежды дому инвалидов под определение спонсорства не подпадает (п. 9 ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ). Однако такая передача признается благотворительной помощью (ст. 2 Федерального закона от 11 августа 1995 г. № 135-ФЗ). Следовательно, при передаче имущества дому инвалидов ЗАО «Продукт-сервис» может воспользоваться льготой.

Операция 2

ЗАО «Продукт-сервис» выступило спонсором всероссийского конкурса детского рисунка и передало организатору конкурса – некоммерческой благотворительной ассоциации «Детство России» ценные подарки для награждения победителей на общую сумму 200 000 руб. Согласно спонсорскому договору, предоставление информации о спонсоре не предусмотрено.

https://www.youtube.com/watch?v=zCYREic3Ccw

Передача имущества некоммерческой благотворительной ассоциации «Детство России» представляет собой спонсорскую помощь.

Одновременно эта помощь является благотворительной, поскольку она безвозмездна и оказана с целью поддержки семьи и детства (такая помощь предусмотрена статьей 2 Федерального закона от 11 августа 1995 г. № 135-ФЗ).

Следовательно, при передаче имущества некоммерческой благотворительной ассоциации ЗАО «Продукт-сервис» в данном случае может воспользоваться льготой.

Операция 3

ЗАО «Продукт-сервис» выступило спонсором всероссийского детского спортивного конкурса и передало организатору конкурса – некоммерческой благотворительной ассоциации «Детство России» ценные подарки для награждения победителей на общую сумму 200 000 руб.

Согласно спонсорскому договору, спонсируемая некоммерческая благотворительная ассоциация оказала ЗАО «Продукт-сервис» рекламные услуги, поместив информацию о спонсоре на стендах при награждении победителей конкурса.

В данном случае передача имущества некоммерческой благотворительной ассоциации «Детство России» также представляет собой спонсорскую помощь. Однако эта помощь не может быть признана благотворительной, поскольку не является безвозмездной (ст.

1 Федерального закона от 11 августа 1995 г. № 135-ФЗ).

Следовательно, при передаче имущества некоммерческой благотворительной ассоциации воспользоваться льготой ЗАО «Продукт-сервис» не сможет, и со стоимости переданного имущества ему придется заплатить НДС.

Операция 4

ЗАО «Продукт-сервис» выступило спонсором конкурса «Товар года – 2008» и передало организатору конкурса – ЗАО «Технологии рекламы» ценные подарки для награждения победителей на общую сумму 500 000 руб.

Согласно спонсорскому договору, спонсируемая фирма – ЗАО «Технологии рекламы» оказала ЗАО «Продукт-сервис» рекламные услуги, поместив информацию о спонсоре на стендах при награждении победителей конкурса.

В данном случае передача имущества ЗАО «Технологии рекламы» также представляет собой спонсорскую помощь. Однако эта помощь не может быть признана благотворительной, поскольку оказана коммерческой фирме на возмездной основе (ст.

1 Федерального закона от 11 августа 1995 г. № 135-ФЗ).

Следовательно, при передаче имущества ЗАО «Технологии рекламы» воспользоваться льготой ЗАО «Продукт-сервис» не сможет, и со стоимости переданного имущества придется заплатить НДС.

Федеральная налоговая служба Америки обнародовала информацию о том, сколько денег потратили на благотворительность Анжелина Джоли и Брэд Питт. Выяснилось, что пара отдала более 8 000 000 долларов в 2006 году: Питт пожертвовал 4 402 317, а Джоли – 4 123 613 долларов.

Пока что в документы не вошли цифры за 2007 год, но известно, что Брэд основал фонд Make It Right, с помощью которого строит дома в Новом Орлеане для жертв урагана «Катрина», и в 2007 году внес туда 5 000 000 долларов личных денег.

Свои 8 жертвенных миллионов Джоли и Питт потратили следующим образом: 2 367 935 – в фонд Брэда по строительству домов, еще по миллиону – в фонд «Доктора без границ» и во «Всемирную организацию по борьбе со СПИДом». 137 935 долларов пара отдала программам Красного Креста в Намибии, где родилась их дочь.

100 000 они пожертвовали фонду Дэниела Перла, чью вдову Джоли сыграла в фильме «Могучее сердце». Еще 100 000 долларов было пожертвовано в фонд Global Green U.S.A и медицинскую исследовательскую организацию Epidermolysis Bulloma Medical Research Foundation.

20 000 Джолипитты отдали на строительство Парка искусств в Лос-Анджелесе, и по 5000 каждый пожертвовал двум сиротским приютам, в которых побывала Анжелина.

12

Или когда раздельный учет можно не вести 16:21 (2/40663)

Комментировать | Читать дальше

…влияет «должная осмотрительность» 12:49 (0/4403)

Комментировать | Читать дальше

«В суде нельзя говорить о том, чего нельзя подтвердить документально» 12:38 (0/8131)

Комментировать | Читать дальше

«Законодатели пока не нашли рационального решения проблемы НДС» 15:50 (0/5674)

Комментировать | Читать дальше

12:34 (0/1765)

Комментировать | Читать дальше

13:29 (0/1056)

Комментировать | Читать дальше

12:06 (0/21021)

Комментировать | Читать дальше

11:43 (0/28339)

Комментировать | Читать дальше

11:21 (0/5136)

Комментировать | Читать дальше

15:43 (0/783)

Комментировать | Читать дальше