Проводка делается при наличии счета фактуры поставщика Сумма НДС Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками 71 50.01 Отражается выдача денежных средств из кассы организации подотчетному лицу Сумма, выданная в подотчет Расходный кассовый ордер.

Форма № КО-2 10 60.01 Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов Стоимость материалов без НДС Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) 19.3 60.

- Понятие материалов и сырья в бухгалтерском учете

- Отгрузка со склада

- Учёт ТМЦ в бухгалтерии: проводки и документы

- Учет ТМЦ в бухгалтерии проводки и документы

- Учет тмц в бухгалтерии: проводки и документы

- Проводки по материалам и тмц (10 счет)

- Порядок учета тмц в бухгалтерии: проводки и документы

- Учет расхода (выбытия) материалов

- Бухгалтерские проводки по учету материалов

- Учет поступления материалов в бухгалтерии. проводки, примеры

- Бухгалтерский учет поступления материалов

- Поступление материалов: как отразить в бухгалтерском учете — Бух учет

- Материалы, приобретенные за деньги

- Способы отражения в учете

- По фактической себестоимости

- По учетным ценам

- Счета 15 и 16

- Учет материалов в бухгалтерском учете — проводки и примеры

- Виды материалов

- Учет поступления материалов

- Покупка материалов у поставщика

- Поступление на основании авансовых отчетов

- Безвозмездное поступление

- Поступление из производства

- Учет выбытия материалов

- Списание на затраты

- Продажа на сторону

- Безвозмездная передача

- Бухучет поступления материалов

- Бухгалтерский учет материалов при поступлении

- Оприходование материалов по фактической себестоимости

- Оприходование материалов по учетным ценам

- Пример

- Изготовление материалов

- Безвозмездное получение материалов

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление недостач, потерь, порчи материалов

- Анализ эффективности использования МПЗ.

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).

Типовые проводки по основным складским операциям рассмотрим на примерах.

В течение октября 2015 на склад молокозавода «Бережок» была принята молочная продукция по плановой себестоимости 816 000 руб.

При этом себестоимость реализованной продукции в ценах по плану составила 514 000 руб. По Дт счета 20 «Основное производства» в течение октября 2015 были учтены расходы на сумму 1 014 000 руб.

По состоянию на конец октября 2015 остаток незавершенного производства — 202 000 руб.

Исходя из вышеизложенного, бухгалтер молокозавода «Бережок» делает такие расчеты:

- фактическая себестоимость готовой продукции 802 000 руб. (1 014 000 руб. — 212 000 руб.);

- отклонение себестоимости по факту от плана 14 000 руб. (816 000 руб. — 802 000 руб.);

- размер отклонения, который приходится на реализованную продукцию 8 819 руб. ((14 000 руб. / 816 000 руб.) * 514 000 руб.);

- размер отклонения, который приходится на остаток готовой продукции на складе 5 181 руб. ((14 000 руб. / 816 000 руб.) * 302 000 руб.);

- фактическая себестоимость реализованной продукции 505 181 руб. (514 000 руб. — 8 819 руб.);

- фактическая себестоимость готовой продукции на складе 296 819 руб. (802 000 руб. — 505 181 руб.)

| Дт | Кт | Описание | Сумма | Документ |

| 43 | 20 | На склад «Бережка» из производства принята готова продукция (планово-учетная цена) | 816 000 руб. | Товарная накладная |

| 90/2 | 43 | Реализованная продукция списана со склада (планово-учетная цена) | 514 000 руб. | Расходная накладная |

| 20 | 02, 10, 70, 69, 25, 26 | Учет расходов на производство молочной продукции | 1 014 000 руб. | Оборотно-сальдовая ведомость |

| 43 | 20 | СТОРНО суммы отклонения себестоимости по факту от плана | 14 000 руб. | Калькуляция себестоимости, расчет |

| 90/2 | 43 | СТОРНО суммы отклонения фактической себестоимости от плановой в части реализованной продукции | 8 819 руб. | Калькуляция себестоимости, расчет |

ООО «Купец» приобрело партию товара (трикотажные изделия) по цене 61 000 руб., НДС 9305 руб. Расходы на доставку трикотажных изделий составили 6150 руб., НДС 938 руб. ООО «Купец» учитывает товары по продажным ценам. Кроме того:

- покупная стоимость партии товара 56 907 руб. (цена поставщика транспортные расходы без НДС);

- торговая наценка составляет 31%, 17 641 руб. (56 907 руб. * 31%);

- стоимость партии с учетом наценки 74 548 руб. (56 907 руб. 17 641 руб.);

- НДС для предъявления розничным покупателям 13 419 руб. (74 548 руб. * 18% / 100%).

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Оприходование партии материалов на склад (61 000 руб. — 9 305 руб.) | 51 695 руб. | Товарная накладная |

| 19 | 60 | Отражение суммы НДС от стоимости товара | 9 305 руб. | Товарная накладная |

| 41 | 60 | Отражение расходов на доставку товара (6 150 руб. — 938 руб.) | 5 212 руб. | Акт оказанных услуг |

| 19 | 60 | Отражение суммы НДС от стоимости услуг доставка | 938 руб. | Акт оказанных услуг |

| 68 НДС | 19 | НДС к вычету (9 305 руб. 938 руб.) | 10 243 руб. | Счет-фактура |

| 60 | 51 | Перечисление средств поставщику за товары | 61 000 руб. | Платежное поручение |

| 60 | 51 | Перечисление средств перевозчику за услуги доставки | 6 150 руб. | Платежное поручение |

| 41 | 42 | Отражение торговой наценки с учетом НДС (17 641 руб. 13 419 руб.) | 31 060 руб. | Расчет торговой наценки |

ООО «Фиалка» приобрело материалы для использования в производственных целях: 1000 единиц ТМЦ на общую сумму 141 000 руб., НДС 21 508 руб. Материалы поступают на склад по учетной цене 131 руб. В производство было передано 500 единиц материалов.

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | Перечислены средства поставщику за материалы | 141 000 руб. | Платежное поручение |

| 15 | 60 | Учтена стоимость материалов по цене закупки (141 000 руб. — 21 508 руб.) | 119 492 руб. | Товарная накладная |

| 19 | 60 | Учтен НДС | 21 508 руб. | Товарная накладная |

| 68 НДС | 19 | НДС к вычету | 21 508 руб. | Счет-фактура |

| 10 | 15 | Учтены материалы по учетным ценам (131 руб. * 1000 ед.) | 131 000 руб. | Товарная накладная |

| 15 | 16 | Отражена разница между учетной и закупочной ценами (131 000 руб. — 119 492 руб.) | 11 508 руб. | Расчет |

| 20 | 10 | Материалы списаны в производство (500 единиц * 131 руб.) | 65 500 руб. | Расходная накладная |

| 20 | 16 | СТОРНО отклонения между учетной и закупочной ценами | 5 754 руб. | Расчет, бухгалтерская справка |

Отгрузка со склада

На складе ООО «Домовой» по состоянию на 01.11.2015 года числится 10 спальных гарнитуров по учетной цене (плановой себестоимости) 345 000 руб. Отклонение на остаток готовой продукции составляет 18 000 руб. (перерасход).

В течение ноября 2015 ООО «Домовой» было выпущено 15 гарнитуров по плановой себестоимости 517 500 руб. (34 500 руб. * 15). При этом сумма отклонения по выпущенной продукции составляет 34 000 руб. (перерасход).

В течение ноября 2015 со склада ООО «Домовой» было отгружено 12 спальных гарнитуров по плановой себестоимости 414 000 руб. (34 500 руб. * 12).

| Дт | Кт | Описание | Сумма | Документ |

| 43 | 20 | Выпущена готовая продукция в ноябре 2015 (15 единиц) и оприходована на склад | 517 500 руб. | Приходная накладная |

| 90 | 43 | Отгружена со склада готовая продукция (12 единиц) | 414 000 руб. | Товарная накладная |

| 43 | 20 | Отклонение плановой себестоимости от фактической (выпущенная продукция) | 34 000 руб. | Приходная накладная |

| 90 | 43 | Отклонение плановой себестоимости от фактической (отгруженная продукция) | 27 200 руб. | Товарная накладная |

При перевозке грузов автомобильным транспортом для учета поступающих на предприятие материалов вместо приходных ордеров используют товарно — транспортные накладные, получаемые от грузоотправителей. Товарно — транспортная накладная может быть однострочной и многострочной.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Ее применяют при перевозке материальных ценностей автотранспортом для списания в расход грузов поставщиком и оприходования их покупателем; она служит также для расчетов автотранспортной организации с клиентом. В качестве приходного документа накладная используется покупателем материальных ценностей в тех случаях, когда ее данные точно соответствуют количеству поступивших грузов.

Акт о приеме материалов составляют для оформления приемки материальных ценностей в случаях несоответствия фактических количественных и качественных показателей данным сопроводительных документов поставщика.

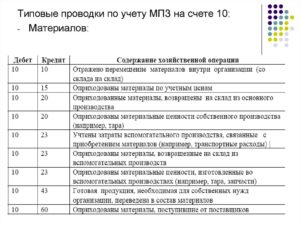

Бухгалтерские проводки

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Учет поступления материалов, изготовленных собственными силами

Учет поступления материалов по договору поставки.

Бухгалтерские проводки Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки.

Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 «Поставка товаров» ГК РФ.

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов 10 60.01 Отражается поступление материалов от поставщика на склад организации.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Учет ТМЦ в бухгалтерии проводки и документы

Материалы могут списываться:

- На основное производство (счет 20) (пример 4);

- На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5).

Проводки по учету ТМЦ в бухгалтерии Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ. Организация ООО «ВЕСНА» приобретает у поставщика ООО «УЮТ» производственные материалы на общую сумму 59 000 руб., в т.ч. НДС 18% — 9 000 руб.

Учет тмц в бухгалтерии: проводки и документы

→ Бухгалтерские консультации → Бухгалтерский учет Обновление: 28 апреля 2017 г. Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов.

Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике. Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.

2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Проводки по материалам и тмц (10 счет)

Внимание Бухгалтерские проводки Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

https://www.youtube.com/watch?v=kGupP52HcOY

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.).

Порядок учета тмц в бухгалтерии: проводки и документы

- Учет расхода (отпуска) материалов в производство. Бухгалтерские проводки

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Учет продажи материалов. Бухгалтерские проводки

Учет расхода (отпуска) материалов в производство.

Важно Бухгалтерские проводки Под отпуском материалов в производство понимается их выдача со склада организации (цехов) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также расход материалов для управленческих нужд организации.

Отпуск материалов на склады подразделений (цехов) организации и на площадки строительства рассматривается как внутреннее перемещение.

По мере отпуска материалов со складов подразделений (цехов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Учет расхода (выбытия) материалов

НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет.

Проводки при учете материалов по фактической себестоимости выглядят следующим образом: Дебет Кредит Название операции 60 51 Оплачена стоимость полученных ТМЦ поставщику 10 60 ТМЦ приняты к учету по фактической себестоимости без НДС 19 60 Выделен НДС из стоимости ТМЦ Транспортно-заготовительные расходы (ТЗР) при покупке материалов в бухгалтерии могут учитываться по-разному:

- Могут включаться в фактическую себестоимость материалов на счете 10.

- Могут отражаться на отдельном субсчете счета 10.

- Могут учитываться на счете 15.

Организация выбирает один из этих способов учета транспортно-заготовительных расходов и отражает это в приказе по учетной политике Пример учета поступления материалов при покупке Организация ООО «Альфа» приобрела 5000 кубометров паркета за 600 000 руб.

Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 29 94 Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств Норма естественной убыли Бухгалтерская справка-расчетАкт списания материалов 73.

2 94 Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли Сумма превышения нормы естественной убыли Бухгалтерская справка-расчетАкт списания материалов 91.2 68.

2 Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли Сумма НДС Бухгалтерская справка-расчетСчет фактура 50.01 73.2 Отражено погашение виновным лицом задолженность по недостачам денежными средствами Сумма недостачи Приходный кассовый ордер.

Бухгалтерские проводки по учету материалов

Что такое ТМЦ? В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

К ТМЦ также относят товары, купленные для перепродажи.

Учет ТМЦ в бухгалтерии: проводки Учитываются товарно-материальные ценности в бухучете по фактической стоимости, в которую входят затраты на их приобретение, включая дополнительные налоги, транспортные расходы по доставке, таможенные платежи.

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета. Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Учет поступления материалов в бухгалтерии. проводки, примеры

Покупка материалов за безналичный расчет проводки: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 10.01 60.01 50 000 Поступление МПЗ Товарная накладная (ТОРГ-12) 19.03 60.

01 9 000 Учтен НДС по приобретенным МПЗ Счет фактура полученный 60 51 59 000 Оплата поставщику за МПЗ Банковская выписка 68.02 19.03 9 000 НДС принят к вычету Книга покупок Пример 2.

Приобретение ТМЦ за наличный расчет с НДС Организация ООО «ВЕСНА» выдала денежные средства сотруднику Иванову А.А.

https://www.youtube.com/watch?v=f-mlQHz5rSU

в сумме 15 000 руб. из кассы организации на приобретения ТМЦ. Сотрудник предоставил авансовый отчет на выданную сумму.

Бухгалтерский учет поступления материалов

Поступление ТМЦ товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф.

М-2, М-2а) накладные на передачу готовой продукции (ф.

МХ-18) Приемка ТМЦ приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной акт о приеме товаров (ф.

ТОРГ-1), заполняется товарный ярлык (ф.

ТОРГ-11) журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) Внутреннее перемещение ТМЦ требование-накладная для материалов (М-11) накладная на внутреннее перемещение товаров (ТОРГ-13) Выбытие ТМЦ наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) счет-фактура, товарно-транспортная накладная, товарная накладная (ф.

Поступление материалов: как отразить в бухгалтерском учете — Бух учет

Поступление материалов в организацию нужно обязательно оформлять первичными документами. Принимаются материалы к бухгалтерскому учету только по фактической себестоимости (п.5 ПБУ 5/01). Фактическая себестоимость — это сумма фактических затрат на приобретение материалов. Она зависит от способа поступления материалов:

- приобретение за деньги,

- изготовление своими силами;

- получение безвозмездно;

- внесение в качестве вклада в уставный капитал;

- получение по договорам мены (бартер);

- при ликвидации основных средств;

- при выявлении излишков при инвентаризации.

Материалы, приобретенные за деньги

Фактическая себестоимость материалов, поступивших за плату, включает в себя:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные, консультационные и посреднические услуги, связанные с приобретением материалов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением материалов (например, НДС, если организация не является плательщиком налога);

- транспортно-заготовительные расходы;

- другие затраты, непосредственно связанные с приобретением материалов.

Способы отражения в учете

Существует два варианта учета поступления материала:

- по фактической себестоимости;

- по учетным ценам (с использованием дополнительных счетов 15 и 16).

Выбранный вариант нужно отразить в учетной политике.

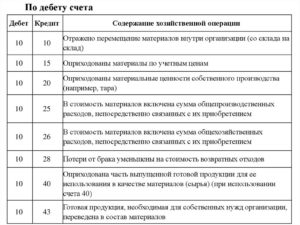

По фактической себестоимости

При использовании данного способа, все затраты, связанные с приобретением материалов, учитываются на счете 10 «Материалы». В зависимости от вида материалов, подбирается субсчет:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

При оприходовании материалов делаются проводки:

Дебет 10 Кредит 60 — отражена стоимость приобретенных материалов

Дебет 10 Кредит 76 — отражены транспортно-заготовительные расходы и другие, связанные с приобретением материалов.

Дебет 19 Кредит 60,76 — учтен НДС по оприходованным материалам.

Дебет 68 Кредит 19 — НДС принят к вычету на основании счетов-фактур.

Дебет 60,76 Кредит 51 — оплачены расходы, связанные с приобретением материалов.

По учетным ценам

Некоторые организации используют учетные цены при отражении поступления материалов, с последующей корректировкой отклонений между учетными ценами и фактической себестоимостью (экономия, перерасход).

Для чего же использовать учетные цены? Они позволяют упростить учет на крупных организациях с большой номенклатурой материалов и большим количеством поставок.

https://www.youtube.com/watch?v=9Q2TC1eiAMM

Представьте себе, что какие-либо посреднические услуги, связанные с приобретением материалов оказаны, но документы еще не поступили. Материалы оприходованы и уже списаны в производство и тут поступают документы от контрагента.

Бухгалтеру придется менять фактическую себестоимость материалов (она увеличилась) и соответственно, корректировать операцию списания материалов.

Если документы, связанные с приобретением материалов часто приходят с опозданием, то организации целесообразно использовать учетные цены.

Учетными ценами могут быть:

- цена поставщика;

- фиксированная цена, утвержденная на определенный период времени;

- фактическая себестоимость материалов по данным предыдущего месяца.

В учетной политике нужно закрепить порядок определения учетных цен.

Счета 15 и 16

Для учета по учетным ценам используют счета 15 и 16.

Счет 15 «Заготовление и приобретение материальных ценностей». По дебету — фактические затраты на приобретение материальных ценностей, по кредиту — учетная стоимость поступивших в организацию материалов.

Дебет 10 Кредит 15 — оприходованы поступившие материалы на склад по учетным ценам.

Теперь все поступившие документы по материалам будут фиксироваться по дебету 15 счета и формировать фактическую себестоимость.

Дебет 15 Кредит 60 — отражена покупная стоимость материалов.

Дебет 15 Кредит 76 — отражены транспортные расходы по поступившим материалам.

Дебет 15 Кредит 76 — отражены услуги, связанные с приобретением материалов.

Дебет 19 Кредит 60 (76) — отражен НДС по оприходованным материалам.

Дебет 68 Кредит 19 — НДС принят к вычету на основании счетов-фактур.

На конец месяца сверяется учетная цена материалов с фактической, если расхождений нет, то больше ничего делать не надо. Если же фактическая цена оказалась ниже учетных (экономия) или наоборот, выше (перерасход), то нужно будет скорректировать в учете полученные отклонения. Для этого используется счет 16 «Отклонения в стоимости материальных ценностей».

На 16 счете учитывается разница между учетной ценой и фактической себестоимостью материалов.

Дебет 15 Кредит 16 — списано превышение учетной цены материалов над их фактической себестоимостью.

Дебет 16 Кредит 15 — списано превышение фактической себестоимости материалов над их учетной ценой.

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

https://www.youtube.com/watch?v=ZqxNvUGI7o0

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Бухучет поступления материалов

21 июля 2014 Учет материалов

Поступление материалов на склад отражается на бухгалтерском счете 10 «Материалы». Дебет счета 10 предназначен для отражения стоимости поступивших материалов, кредит счета 10 – для отражения отпущенных со склада в производство или за пределы организации.

На сч. 10 могут учитываться сырье, материалы, полуфабрикаты, ГСМ, тара и пр. Для каждого вида ТМЦ может быть открыт отдельный субсчет. В свою очередь на каждом субсчете может вестись еще аналитический учет по конкретным видам материалов (или по сорту, марке, месту хранения).

Бухгалтерский учет материалов при поступлении

ТМЦ принимаются к учету на основании приходного ордера форма М-4, кроме того, заводится карточка учета форма М-17.

Работник, ответственный за прием материалов на склад, принимает ценности на основании доверенности (оформленной, например, по форме М-2 или М-2а). Этот работник должен проверить фактическое количество с указанным в сопровождающих документах (товарной накладной, товарно-транспортной накладной).

Кроме того, проверяется состояние полученных ценностей, их исправность, срок годности. В случае выявления расхождений по качеству или количеству составляется акт о расхождениях по форме М-7, заполненный акт вместе с претензией направляется поставщику для возврата ценностей или для их замены.

При получении материалов от поставщика их стоимость заносится в дебет счета 10 в корреспонденции со счетом учета расчетов с поставщиками. В целом, проводка по оприходованию материалов имеет вид Д10 К60.

Если организация покупатель является плательщиком НДС, то из стоимости, указанной в сопровождающих документах, выделяется НДС проводкой Д19 К60, после чего направляется к вычету с выполнением проводки Д68.НДС К19. Сами материалы на склад приходуются по стоимости без учета НДС.

Стоит напомнить, что для того чтобы выделить НДС и направить его к возмещению из бюджета, нужно получить от поставщика счет-фактуру с выделенной суммой налога. Только при наличии этого документа покупатель вправе выделять НДС на отдельный счет.

Полученные и оприходованные материалы покупатель оплачивает поставщику наличными или безналичными денежными средствами, при этом отражается проводки Д60 К50 или Д60 К51.

При поступлении материалы могут приходоваться двумя способами:

- по фактической себестоимости;

- по учетным ценам.

Разберем подробнее каждый из этих способов.

Оприходование материалов по фактической себестоимости

Именно этот способ учета встречается чаще всего на предприятиях. При этом организация суммирует все затраты, связанные с приобретением ценностей, и эту сумму заносит в дебет сч.10.

Какие затраты могут быть включены в фактическую себестоимость:

- Стоимость материалов, указанная в договоре;

- Транспортно-заготовительные расходы, так называемые ТЗР;

- Услуги сторонних организаций, например, консультационные, информационные;

- Дополнительные расходы, связанные с доведением материалов до пригодного состояния.

Проводки при поступлении материалов по фактической стомости:

| Дебет | Кредит | Наименование операции |

| 10 | 60 | Оприходованы материалы без учета НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

Оприходование материалов по учетным ценам

Данный метод применяется, как правило, производственными предприятиями, для которых поступление ТМЦ носит регулярный характер. При этом организация разрабатывает и утверждает учетные цены, например, средние покупные цены или плановая себестоимость. Именно по этим учетным ценам материалы приходуются в дебет 10 счета.

https://www.youtube.com/watch?v=WGVlSbkFCc4

Для отражения фактической стоимости используется дополнительный счет 15 «Заготовление и приобретение материальных ценностей».

Фактическая стоимость полученных ценностей отражается по дебету сч.15 в корреспонденции со сч. 60, при этом выполняется проводка Д15 К60. Если организация является плательщиком НДС, то сумма налога выделяется на сч.19, а материалы приходуются по стоимости без НДС.

После этого материалы приходуются уже непосредственно на счет 10, но уже по учетным ценам, при этом выполняется проводка Д10 К15.

После выполнения этих операций на счете 15 выявляется расхождение между фактической и учетной ценой. Для учета этого расхождения вводится дополнительный счет 16 «Отклонение в стоимости материальных ценностей».

Проводки по отражению отклонений в стоимости:

- Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на сумму, равную отклонению.

- Если фактическая цена меньше учетной, то выполняется проводка Д15 К16.

В первом случае на сч.16 образуется дебетовое сальдо. В течение месяца происходит отпуск материалов в производство. При этом в конце месяца необходимо списать сумму отклонения с кредита сч.16.

Эта сумма списывается в дебет того же счета, куда отпущены материалы.

Величина отклонения, которую необходимо списать по итогам месяца, зависит от количества отпущенных со склада материалов за месяц и определяется по формуле:

∗(Дебетовое сальдо сч.16 в начале месяца + дебетовый оборот по сч.16 за месяц) * кредитовый оборот по сч.10 за месяц / (дебетовое сальдо по сч.10 в начале месяца + дебетовый оборот по сч.10 за месяц)∗

Во втором случае, когда фактическая цена меньше учетной, на сч.16 образуется кредитовое сальдо. В конце месяца с кредита сч.16 списывается часть суммы отклонения с помощью операции сторно, то есть часть суммы отнимается и списывается в дебет того же счета, куда отпускаются материалы. Величина, которую необходимо отнять в конце месяца, определяется по формуле:

∗(Кредитовое сальдо сч.16 на нач. мес. + кредитовый оборот по сч.16 за мес.) * кредитовый оборот по сч.10 за мес. / (дебетовое сальдо по сч.10 на нач.мес. + дебетовый оборот по сч.10 за мес.)∗

Проводки при поступлении материалов по учетным ценам:

| Дебет | Кредит | Наименование операции |

| 15 | 60 | Отражена фактическая стоимость материалов без НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 10 | 15 | Материалы оприходованы по учетным ценам |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

| 16 | 15 | Отражено превышение фактической цены над учетной |

| 15 | 16 | Отражено превышение учетной цены над фактической |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

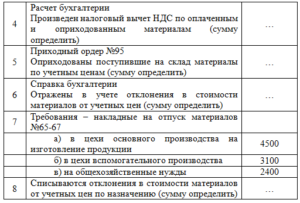

Пример

Предприятие приобретает у поставщика материальные ценности – 2000 шт. общей стоимостью 236 000. с учетом НДС. Сумма НДС – 36 000.

Учетная цена за штуку – 90 руб. За месяц в производство отпущено 700 шт.

Какие проводки нужно отразить бухгалтеру по итогам месяца?

Проводки:

| Сумма | Дебет | Кредит | Наименование операции |

| 236 000 | 60 | 51 | Перечислена оплата поставщику за материальные ценности |

| 200 000 | 15 | 60 | Учтена стоимость материалов по закупочным ценам без НДС |

| 36 000 | 19 | 60 | Выделена сумма НДС из стоимости материальных ценностей |

| 36 000 | 68 | 19 | НДС направлен к вычету |

| 180 000 | 10 | 15 | Материалы оприходованы по учетным ценам |

| 20 000 | 16 | 15 | Отражено превышение закупочой цены над учетной |

| 77 000(700 х 110) | 20 | 10 | Отпущено в производство 700 шт. материалов |

| 8555 | 20 | 16 | Списано отклонение учетной цены от закупочной пропорционально списанным материальным ценностям |

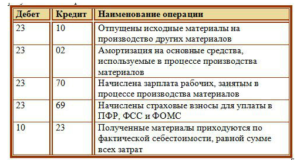

Изготовление материалов

Если материальные ценности не приобретаются за плату у поставщика, а создаются собственными силами или с помощью сторонних организаций, то они приходуются на склад по стоимости, включающей все затраты на их производство. В качестве затрат могут выступать услуги сторонних организаций, оплаты труда работников, занятых в производстве, амортизация основных средств, занятых в их изготовлении, исходные материалы.

https://www.youtube.com/watch?v=SjEm1YH10U4

Все затраты фиксируются по дебету счетов, связанных с производством (20, 23), после чего из кредита стоимость переносится в дебет сч.10.

Проводки:

| Дебет | Кредит | Наименование операции |

| 23 | 10 | Учтена стоимость исходных материалов, занятых в производстве других ценностей |

| 23 | 02 | Начислена амортизация по ОС, занятых в производстве ценностей |

| 23 | 70 | Начислена заработная плата работникам, занятым в производстве |

| 23 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 10 | 23 | Полученные материалы оприходованы на склад |

Безвозмездное получение материалов

Еще один способ получить материальные ценности – это получить их безвозмездно. При дарении ценности приходуются по средней рыночной стоимости, включая прочие затраты, связанные с получением, например, транспортные расходы.

Для учета таких материалов используется счет 98 «Доходы будущих периодов». Приходуются ценности проводкой Д10 К98.

По мере отпуска ценностей в производство происходит пропорциональное списание стоимости со сч.98 в прочие доходы (проводка Д91/2 К98).

НДС от стоимости материалов, полученных безвозмездно, не выделяется.