Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым.

Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву. Разница между пассивом и активом: Активы предприятия: Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами.

То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль. Например, станок – это основное средство, используется в производственной деятельности для создания продукции и дальнейшей ее перепродажи.

Ценные бумаги – также актив, так как с них в дальнейшем планируется получить прибыль.

- Кредиторская задолженность это актив или пассив

- Дебиторская и кредиторская задолженность это актив или пассив?

- Имущество организации – активы и пассивы

- Разберемся с активами и пассивами предприятия

- Знакомимся с балансом

- Дебиторская задолженность в балансе

- Актив (бухгалтерия)

- Кредиторская задолженность актив или пассив

- Активы и пассивы предприятия

- Дебиторская задолженность в балансе

- Кредиторская задолженность относится к активам или пассивам

- Кредиторская задолженность в балансе это какие счета

- Азбука учета

- Кредиторская задолженность это пассив или

- Дебиторская задолженность: определение активов и пассивов, учет и отражение в балансе

- Разница между активом и пассивом

- Счета учета дебиторской задолженности

- Резерв по сомнительным долгам

- Учет задолженности в валюте

- Инвентаризация дебиторской задолженности

- Имущество организации – активы и пассивы

- Что такое активы предприятия

- Пассивы предприятия

- об активах и пассивах

Кредиторская задолженность это актив или пассив

Такие действия диктуются спецификой работы организации и областью функционировании фирмы.

Обратите внимание! Детализация подобных записей становится гарантией полной и точной информации о материальном положении предприятия, чтобы вовремя принять меры по увеличению платежеспособности и ликвидности компании.

Соответственно, эта позиция отражается в правой части таблицы баланса — пассиве Отметим, аналогичное толкование отражения позиции в балансе фирмы приводится и в ПБУ 4/99.

Здесь сказано, что существенные показатели, влияющие на оценку экономической динамики развития организации, целесообразно конкретизировать с расшифровкой.

Кроме того, определившись с вопросом, кредиторская задолженность – это актив или пассив, сотрудники финансового отдела корректно сведут баланс.

Учитывайте, для анализа показателей финансовой стабильности используют комплексные сведения бухгалтерской книги предприятия.

Дебиторская и кредиторская задолженность это актив или пассив?

Эта процедура необходима для руководителей компаний, которые заинтересованы в укреплении позиций фирмы на рынке и динамичном развитии организации. Чтобы разобраться с такими деталями, изучим главные принципы внесения подобных записей. Подробности учета «Кредиторка» отражается в балансе строкой 1520.

При этом расшифровка конкретной позиции тут предусмотрена в стр. 15201–15207. Отметим, статьи, по которым предприятие задолжало контрагентам, принято делить на такие подразделы:

- поставщики;

- покупатели;

- персонал;

- бюджет;

- внебюджетные структуры;

- другие контрагенты.

Однако тут уместно учесть, что расчетные позиции считаются переходящими. По этой причине запись конкретной операции в баланс определяется обстоятельствами поступления или расхода средств.

Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву. СОДЕРЖАНИЕ:

- 1 Понятие активов и пассивов

- 1.0.1 Что такое активы предприятия

- 1.1 Пассивы предприятия

- 1.1.1 об активах и пассивах

- 1.1.2 Взаимосвязь

Что такое активы предприятия Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами.

То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль.

Имущество организации – активы и пассивы

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротные — принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции.

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные. Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент.

Разберемся с активами и пассивами предприятия

Отметим, такие обстоятельства – стандартный прием в условиях современной экономики.

Поскольку взаимный расчет двух субъектов хозяйствования посредством подобного кредитования удобен, компании мира и России активно практикуют эту меру.

Учитывая, что результаты работы предприятия отражаются в бухгалтерии, экономистам-новичкам уместно знать, дебиторская задолженность в балансе – это актив или пассив.

Обратите внимание! Пассивы используются фирмой для увеличения собственного капитала, то есть, актива. А ДЗ становится важным инструментом для привлечения прибыли.

Знакомимся с балансом

Регистрация Вход. Ответы Mail. Вопросы — лидеры Какую 1С выбрать? УНФ или Розница? Или другую? Лидеры категории Антон Владимирович Искусственный Интеллект. Кислый Высший разум.

Народ скажите пожалуйста что относится к активам а что к пассивам, в бухгалтерском учёте Джек-Потрошитель Профи , закрыт 9 лет назад Нематериальные активы; сырье, материалы, готовая продукция; задолженность за покупателями; здания, машинное оборудование; касса; расчетный счет; уставной капитал; добавочный капитал; не распределённая прибыль отсчетного года; задолженность поставщикам; задолженность по оплате труда; задолженность перед бюджетом по оплате налога; краткосрочный кредит банка; прочие кредиторы; не распределённая прибыль прошлых лет Скажите что к чему относится Пожалуйста.

https://www.youtube.com/watch?v=hMeI_ycSNvs

Лучший ответ. Елена Александровна Мыслитель 9 лет назад Открываешь баланс форма 1, там два раздела — актив и пассив, все, что в вопросе перечислено — название строк баланса.

От этого и скакать.

Актив: Нематериальные активы; сырье, материалы, готовая продукция; задолженность за покупателями; здания, машинное оборудование; касса; расчетный счет; Пассив: уставной капитал; добавочный капитал; не распределённая прибыль отсчетного года; задолженность поставщикам; задолженность по оплате труда; задолженность перед бюджетом по оплате налога; краткосрочный кредит банка; прочие кредиторы; не распределённая прибыль прошлых лет.

Остальные ответы. Алексей Яволинский Мудрец 9 лет назад Активы — то, что имеем, то во что вложили : Пассивы — то, откуда взяли : Разберёшься, не самое Внеоборотные активы нематериальные активы основные средства 2.

Оборотные активы Запасы материалы хозинвентарь топливо готовая продукция незавершенное пр-во расходы будущих периодов НДС по приобретенным ценностям Дебиторская Задолженность задолженность подотчетного лица задолженность прочих дебиторов задолженность учредителей авансы выданные Краткосрочные финансовые вложения Денежные средства касса расчетный счет Прочие оборотные активы Пассив ИСТОЧНИКИ Капитал и резервы уставный капитал резервный капитал добавочный капитал нераспределенная прибыль Долгосрочные обязательства ссуды долгосрочная займы долгосрочные Краткосрочные обязательства займы и кредиты Кредиторская задолженность задолженность поставщикам задолженность по оплате труда задолженность перед бюджетом задолженность по соцстрахованию прочие кредиторы авансы полученные Задолженность участникам по выплате доходов Доходы будущих периодов Резервы предстоящих расходов.

Если Вы находитесь на Ответах ради зарабатывания рейтинга, то вообще игнорируйте лучше проект Ответы, самоутверждаться надо в жизни, а не в интернетовской виртуальности.

Илья Знаток 3 года назад.

Денежные средства в кассе Денежные средства на расчетном счете — Счета дебиторов — Задолженность учредителей по взносам в уставный капитал — Сырье — Материалы — Готовая продукция — Товары, оплаченные авансом— Услуги, оплаченные авансом — Здание —первоначальная стоимость — ; Начисленная амортизация — Производственное оборудование — ; Начисленная амортизация — Счета к оплате — Краткосрочная ссуда банка — Начисленные обязательства —?

Собственный капитал — Нераспределенная прибыль — Похожие вопросы. Также спрашивают.

Дебиторская задолженность в балансе

Активы и пассивы — две части бухгалтерского баланса , который является наиболее простой формой обобщения материалов о деятельности и экономическом положении компании.

Бухгалтерский баланс изображается в виде таблицы, левая сторона которой — активы, а правая — пассивы предприятия. По характеру участия в производственном процессе, выделяют оборотные текущие и внеоборотные активы.

Оборотные активы направлены на обслуживание операционной деятельности компании и полностью потребляются за один производственный цикл не более 1 года.

Активы и пассивы – две части бухгалтерского баланса, который является наиболее Кредиторская задолженность со сроком погашения более одного года К долгосрочным обязательствам компании относится задолженность.

Регистрация Вход. Ответы Mail. Вопросы — лидеры Какую 1С выбрать? УНФ или Розница? Или другую? Лидеры категории Антон Владимирович Искусственный Интеллект. Кислый Высший разум.

Народ скажите пожалуйста что относится к активам а что к пассивам, в бухгалтерском учёте Джек-Потрошитель Профи , закрыт 9 лет назад Нематериальные активы; сырье, материалы, готовая продукция; задолженность за покупателями; здания, машинное оборудование; касса; расчетный счет; уставной капитал; добавочный капитал; не распределённая прибыль отсчетного года; задолженность поставщикам; задолженность по оплате труда; задолженность перед бюджетом по оплате налога; краткосрочный кредит банка; прочие кредиторы; не распределённая прибыль прошлых лет Скажите что к чему относится Пожалуйста. Лучший ответ.

Актив (бухгалтерия)

Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы. К оборотным активам относятся активы, которые используются расходуются в процессе повседневной хозяйственной деятельности.

К внеоборотным активам относятся активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте.

В экономической теории также выделяют виды активов по степени их ликвидности то есть их способности быть быстро проданными по цене, близкой к рыночной : высоколиквидные, низколиквидные и неликвидные активы. Самым высоколиквидным активом являются сами деньги.

https://www.youtube.com/watch?v=CEtshJx0COc

Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату конец года, квартала, месяца.

Любой баланс состоит из численно равных актива и пассива если актив не равен пассиву, то перед нами вовсе не баланс. Пассив показывает каким образом формируются источники финансирования компании, а актив — куда эти источники направляются.

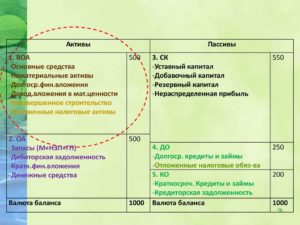

В общем виде баланс выглядит следующим образом:. Внеоборотные активы.

Кредиторская задолженность актив или пассив

Пассивы делятся на текущие пассивы англ. К текущим пассивам относятся обязательства, срок оплаты по которым приходится на следующий год. К долгосрочным долгам относятся долгосрочные ссуды финансовых институтов и долгосрочные облигации , размещённые на финансовом рынке.

К прочим долгосрочным обязательствам относятся обязательства перед арендодателями, перед работниками и правительством отложенные налоги [1]. Обязательства могут иметь различные виды классификаций обязательств. Одним из видов разделения обязательств является следующее разделение обязательств:.

Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Баланс отражает стоимость имущества, размер задолженности, прибыль и Любой баланс состоит из численно равных актива и пассива (если актив не равен К ним относятся: уставный капитал, добавочный капитал, резервный кредиторская задолженность и другие платежи, осуществить которые.

Начнем изучение бухгалтерского учета со знакомства с понятиями активы и пассивы предприятия. Что они означают, для чего используются? Чем отличается актив от пассива? Как понять, что относится к первому, а что ко второму?

Активы и пассивы предприятия

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные текущие и необоротные.

Нюансы определения долгов дебиторов К активам предприятия относится имущество, а к пассивам — источники для получения этой собственности Предприятие, за которым числятся непогашенные финансовые и имущественные обязательства контрагентов, располагает дебиторской задолженностью. Продолжим немного наш пример: предприятие оплачивает долг поставщику в размере тех же рублей.

В результате этой хозяйственной операции уменьшилось количество денежных средств на расчетном счете организации то есть уменьшились активы на руб. Опять правило подтверждается: при уменьшении активов пассивы также уменьшились на ту же сумму.

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам , нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье.

.

.

ВИДЕО ПО ТЕМЕ: Занятие №1. Понятие активов и пассивов предприятия

Дебиторская задолженность в балансе

К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

Кредиторская задолженность относится к активам или пассивам

Важно

По этим данным он и не пойдет актив получается 244, а пассив 222+10-3….

Кредиторская задолженность в балансе это какие счета

Внереализационные доходы вообще не отражаются в балансе, также как и выручка от реализации — это данные для составления отчета о прибылях и убытках ф № 2.

а вопрос по ф №1таким образом остается актив 244 пассив 232 разницу 12 тыс можно отнести на любу строку пассива баланса, добавочный капитал, резервный капитал, прибыль отчетного или прохлых лет, долгосрочные краткосроч обязательства итд Правильно ли указанны активы и пассивы баланса? Правельно Кредиторская задолженность появляется, когда товары услуги поступают оказываются раньше, чем произведен платеж за них.ПРИМЕР 2-7 Изменение в структуре актива баланса может не затрагивать структуру пассива Вернемся к компании Суперкастрюля Петра Сачкова… Задолженности покупателей и дебиторка — одно и то же самое, это актив.

Азбука учета

Кредиторская задолженность это актив или пассив

- Нераспределенная прибыль – это чистая прибыль организации за год, в дальнейшем может быть использована для закупки материалов, основных средств или их модернизации, ремонта.

Подведение итогов Активы:

- движимое и недвижимое имущество;

- основные и производственные фонды;

- товарно-материальные ценности;

- денежные средства;

- дебиторская задолженность;

- ценные бумаги.

Пассивы:

- уставный капитал;

- нераспределенная прибыль;

- резервы;

- кредиты и займы у других предприятий и физических лиц;

- кредиторская задолженность;

- налоги и пр.

об активах и пассивах Советуем также посмотреть видео, которое хорошо объясняет понятия активов и пассивов: Взаимосвязь Активы тесно связаны с пассивами.

Кредиторская задолженность это пассив или

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование. Примеры активов предприятия:

- Основные средства;

- Ценные бумаги;

- Сырье, материалы, полуфабрикаты;

- Товары;

- Готовая продукция.

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли. Классификация активов По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить).

Дебиторская задолженность: определение активов и пассивов, учет и отражение в балансе

Дебиторская задолженность служит финансовым инструментом для расширения рынка сбыта продукции и привлечения большего количества покупателей.

Но, принимая решение о предоставлении отсрочки платежа контрагенту, следует учитывать риски невозврата долга. Вот почему большой удельный вес долгов в балансе предприятия может привести к отрицательному финансовому результату деятельности.

На предприятии должен вестись подробный учет долгов дебиторов и существовать отлаженная система контроля.

Для сохранения финансовой устойчивости организации нужно, чтобы сумма долгов дебиторов и кредиторов сходилась, но лучше если кредиторка будет больше, хотя бы на 10 %.

Разница между активом и пассивом

Чтобы понять, расчеты с дебиторами и кредиторская задолженность — это актив или пассив, нужно разобраться, что является пассивом, а что — активом и в чем разница между этими финансовыми понятиями.

https://www.youtube.com/watch?v=x_v—3GFE_U

Активы — это, прежде всего, имущество организации, способное принести прибыль в будущем.

Несколько популярных примеров.

- Расходы будущих периодов. Начинающему специалисту трудно понять, расходы будущих периодов — это актив или пассив. Прежде всего, это расходы, понесенные в прошлых отчетных периодах, но направленные на получение доходов в будущем. Именно эта характеристика делает РБП активами организации. Например, приобретенная лицензия на ПО будет использоваться в течение 10 месяцев. Расходы на ее приобретение в полной сумме сформируют счет 97 и равными долями будут списываться в течение 10 месяцев с момента приобретения. Оставшаяся на счете 97 на отчетную дату стоимость лицензии войдет в состав оборотных активов.

- Расходы, понесенные организацией на приобретение сырья и материалов. Они также направлены на получение прибыли. Например, торговые организации, имеющие свой автопарк или арендующие автомобили, приобретают топливо или запасные части. Затраты на топливо в дальнейшем, после транспортировки товара покупателю, принесут прибыль. Поэтому стоимость топлива отражается в активе бухгалтерского баланса, а именно — в составе запасов.

- Дебиторская задолженность. Сумма долга дебиторов является выручкой, которую организация получит по истечении срока, установленного договором. Дебиторка является одним из самых ликвидных активов.

Пассивы организации — это источники средств для приобретения имущества, то есть, активов. Наиболее оборачиваемым пассивом является кредиторская задолженность. Кредитор ссуживает средства организации.

На заемные средства она приобретает активы для осуществления хозяйственной деятельности и получения выгоды.

Кроме кредиторки, к пассивам относятся следующие статьи: нераспределенная прибыль организации, уставной, добавочный и резервный капиталы, ОНА, резервы предстоящих расходов.

На основании приведенной информации несложно разобраться, расчеты с дебиторами — это актив или пассив. В активе баланса отражается задолженность дебиторов, а в пассиве — кредиторов.

Счета учета дебиторской задолженности

Для учета дебиторской задолженности существует ряд бухгалтерских счетов, позволяющих дебиторку распределять по группам:

- счет 62 — учитываются суммы задолженностей покупателей за реализованные товары и услуги;

- счет 60 — отражаются суммы авансов, перечисленных в счет будущих поставок товаров, работ и услуг;

- счет 73 — учитывается задолженность сотрудников организации по прочим расчетам;

- счет 75 — отражается задолженность учредителей;

- счет 76 — отражаются расчеты с прочими дебиторами и кредиторами .

Существование такой аналитики в учете и бухгалтерском балансе позволяет заинтересованным лицам получить более прозрачную информацию о состоянии дел в организации.

Активы предприятия при отражении в балансе разделяются на оборотные и внеоборотные.

В состав внеоборотных входят активы, которые могут принести прибыль организации не ранее, чем через 12 месяцев, а также НМА и основные средства со сроком службы более 1 года.

В том числе к внеоборотным относятся долги дебиторов в части авансов, перечисленных в счет предварительной оплаты за приобретаемые основные средства.

Текущая дебиторка входит в состав оборотных активов баланса и является гарантом получения выручки в будущем. Также в указанный раздел входят денежные средства, находящиеся на расчетных счетах и в кассе предприятия, производственные запасы и финансовые вложения. Оборотные активы — это имущество предприятия с наибольшей ликвидностью, то есть способное принести прибыль в кратчайшие сроки.

Таким образом, чтобы определить, в каком разделе баланса отражается дебиторская задолженность, нужно понять характер ее возникновения.

Резерв по сомнительным долгам

Сроки погашения долга дебитором определяются договором, заключенным между контрагентами. В настоящее время экономический кризис делает организации неплатежеспособными. Поэтому существование просроченной дебиторской задолженности в учете разных организаций — весьма распространенный случай.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Бухгалтерские стандарты по учету дебиторки обязывают предприятия создавать резерв по сомнительным долгам.

Суть этого действия такова, что организации при возникновении просроченных или сомнительных долгов формируют резерв путем списания суммы долга на внереализационные расходы. Размер резерва определяется расчетным путем.

Алгоритм расчета должен быть прописан в учетной политике. Как правило, размер резерва зависит от сроков и вероятности возврата задолженности.

Учет резервов по сомнительным долгам ведется на счете 63.

В бухгалтерском балансе сумма дебиторки отражается за вычетом резервов по сомнительным долгам.

Учет задолженности в валюте

В случае если договором, заключенным между контрагентами, предусмотрены расчеты в валюте, отличной от валюты РФ, суммы долгов дебиторов переводятся в рубли по курсу, установленному ЦБ РФ на каждую отчетную дату.

При этом разницы в курсе валют на предыдущую и последующую отчетные даты образуют курсовые разницы. Разницы учитываются в составе внереализационных расходов или доходов в зависимости от направления изменения курса валюты.

Учет долгов дебиторов, выраженных в иностранной валюте, ведется обособленно, на специальных субсчетах.

Инвентаризация дебиторской задолженности

Стандартами бухгалтерского учета и прочими нормативными актами предусмотрено обязательное проведение инвентаризации дебиторской и кредиторской задолженности перед составлением бухгалтерского баланса.

В процессе инвентаризации проводится сверка с контрагентами и выявляется существование сомнительных долгов и долгов, подлежащих списанию в связи с истечением срока исковой давности или невозможности взыскания. Причиной этому может послужить банкротство организации — дебитора.

Списание долгов осуществляется на основании приказа руководителя. Сумма списанной дебиторки отражается на забалансовом счете 007. За балансом информация хранится в течение 5 лет. Счет 007 также подлежит инвентаризации. В бухгалтерской отчетности информация по указанному счету раскрывается в пояснительной записке.

При составлении бухгалтерской отчетности необходимо учитывать интересы пользователей и приводить расшифровку наиболее существенных статей баланса.

Имущество организации – активы и пассивы

> бухучет > Имущество организации – активы и пассивы

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье. Если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам?

Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходите далее.

Перейти к обучению!

Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы. Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Бухгалтерский баланс

Бланк и образец заполнения бухгалтерского баланса 2017.

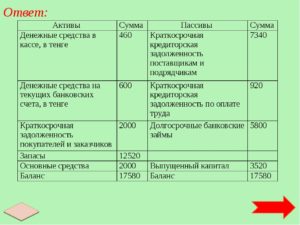

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит – сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов.

Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив». При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам.

Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится.

Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.

Что такое активы предприятия

Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами. То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль.

Примеры:

- Станок – это основное средство, используется в производственной деятельности для создания продукции и дальнейшей ее перепродажи.

- Ценные бумаги – также актив, так как с них в дальнейшем планируется получить прибыль.

- Сырье, материалы – аналогично, используются в производстве для дальнейшего получения прибыли.

- Товары – закупаются с целью их дальнейшей перепродажи и получения выручки.

- Готовая продукция – аналогично.

- Дебиторская задолженность – задолженность перед предприятием других контрагентов, то есть это средства, которые организация в будущем планирует получить, то есть также экономическая выгода предприятия.

- Денежные средства – думаю, и так понятно, что это актив, который в дальнейшем предприятие вложит в закупку товаров, производство и т.д. с целью получения прибыли.

- Склад – используется для хранения товаров, которые организация потом реализует с целью получения прибыли.

Пассивы предприятия

Активы не возникают внезапно из воздуха, они все откуда-то берутся, их источники возникновения – это и есть пассивы. Таким образом, пассивы формируют активы, подтвердим это, проанализировав несколько примеров:

- Уставный капитал – вклады учредителей, которые становятся стартовым капиталом в деятельности предприятия (то есть пассив «уставный капитал» формирует актив «денежные средства, ТМЦ» в зависимости от того, каким образом делаются взносы учредителей). Подробнее об особенностях учета уставного капитала читайте здесь.

- Кредиты, займы – в результате взятия кредита мы получаем денежные средства, на которые может купить товары, отремонтировать станок, построить новый офис и т.д. То есть кредит – это источник формирования активов.

- Добавочный капитал – дополнительные финансовые средства, которые появляются в процессе деятельности организации, например, за счет переоценки основных средств. Данные средства будут являться источником для, допустим, закупки материалов для производства, то есть, несомненно, добавочный капитал – это пассив.

- Нераспределенная прибыль – это чистая прибыль организации за год, в дальнейшем может быть использована для закупки материалов, основных средств или их модернизации, ремонта.

Подведение итогов

Активы:

- движимое и недвижимое имущество;

- основные и производственные фонды;

- товарно-материальные ценности;

- денежные средства;

- дебиторская задолженность;

- ценные бумаги.

Пассивы:

- уставный капитал;

- нераспределенная прибыль;

- резервы;

- кредиты и займы у других предприятий и физических лиц;

- кредиторская задолженность;

- налоги и пр.

об активах и пассивах

Советуем также посмотреть видео, которое хорошо объясняет понятия активов и пассивов:

Активы тесно связаны с пассивами. Если изменяются первые, то, соответственно, на эту же сумму изменяются и вторые. Причем при увеличении активов, пассивы также увеличиваются на ту же сумму. Аналогично и при уменьшении. Именно поэтому в бухгалтерском балансе итоговая величина активов должна быть равна итоговой величине пассивов.

https://www.youtube.com/watch?v=b9t47qHlSao

Чтобы отследить процесс одновременного изменения обеих величин, а также подтвердить равенство пассива и актива, рассмотрим пример.

_______________

Пример:

Организация покупает товар на продажу на 100 000 рублей. Товар будет являться активом предприятия, в результате покупки товара активы предприятия увеличились на 100 000 руб. (появился товар на складе).

Одновременно с этим появилась кредиторская задолженность предприятия перед поставщиком товара в размере 100 000 руб., данная задолженность – это пассив предприятия, то есть в результате покупки увеличились пассивы на 100 000 руб.

Пример подтверждает сказанные выше слова.

Продолжим немного наш пример: предприятие оплачивает долг поставщику в размере тех же 100 000 рублей.

В результате этой хозяйственной операции уменьшилось количество денежных средств на расчетном счете организации (то есть уменьшились активы на 100 000 руб.

), при этом уменьшилась величина кредиторской задолженности перед поставщиком (то есть уменьшились пассивы на все те же 100 000 руб.). Опять правило подтверждается: при уменьшении активов пассивы также уменьшились на ту же сумму.

_______________

Общая величина активов на предприятии всегда равна общей величине пассивов.

Если в конце года бухгалтерский баланс выявил расхождения в показателях, то где-то допущена ошибка. Скорее всего, какая-то хозяйственная операция была не верно отражена, то есть не правильно составлена проводка, не правильно выбраны бухгалтерские счета для этой проводки.

Далее будем разбираться с бухгалтерскими счетами – что это, для чего и как используется – читать далее. Здесь же познакомимся с Планом счетов и определимся, нужно ли его учить и как это делать правильно.

Оцените качество статьи. Мы хотим стать лучше для вас: