Отражение в бухучете расходов на ремонт основных средств зависит от того, каким способом – подрядным или хозяйственным – они выполнены.

Расходы на проведение ремонта собственными силами состоят:

- из стоимости запасных частей и расходных материалов. Приобретенные для ремонта запчасти и расходные материалы ;

- из зарплаты сотрудников, выполнивших ремонт;

- из страховых взносов, начисленных с зарплаты сотрудников, и т. д.

Порядок отражения в бухучете затрат на проведение ремонта основных средств зависит от типа учреждения.

- В учете бюджетных учреждений:

- Работы, услуги по содержанию имущества

- Косгу монтаж демонтаж охраны

- Монтаж охранной сигнализации косгу 2020

- Монтаж тревожной сигнализации косгу 2020

- Становка Апс Косгу В 2020

- КОСГУ, приобретение, монтаж и демонтаж двери

- Косгу выполнение работ по изготовлению и установке металлоконструкции

- Квр и косгу в 2020 году для бюджетных учреждений

- косгу 2020 ремонт автоматической установки пожарной сигнализации

- монтаж пожарной сигнализации косгу 2020 г

- ответ

- косгу приобретение монтаж демонтаж пожарных ящиков

- Поставка демонтаж и монтаж пожарных шкафов оплата по косгу

- Оплата работ (услуг)

- Косгу приобретение монтаж демонтаж пожарных ящиков

- Как отражать расходы по КОСГУ в 2019 году

- Как учитывать субсидии в 2019 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2019 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

В учете бюджетных учреждений:

Затраты на проведение ремонтных работ отразите проводками:

| № | операции | Дебет счета | Кредит счета |

| 1. | Ремонт проведен собственными силами: | ||

| 1.1 | Списаны запчасти, необходимые для ремонта: | ||

| – если запчасти включены в состав особо ценного движимого имущества; | |||

| – если запчасти включены в состав иного движимого имущества | |||

| 1.2 | Начислена зарплата сотрудникам, занятым в проведении ремонта | ||

| 1.3 | Начислены на зарплату сотрудников, занятых в ремонте, страховые взносы: | ||

| – на социальное страхование; | |||

| – на медицинское страхование; | |||

| – на пенсионное страхование; | |||

| – на страхование от несчастных случаев и профзаболеваний | |||

| 2. | Ремонт проведен силами подрядной организации: | ||

| 2.1 | Начислено вознаграждение подрядной организации за ремонт | ||

| 2.2 | Перечислена оплата исполнителю (соответствующий КВР) | ||

| Увеличение забалансового счета 18 (КОСГУ 225) | |||

| XХ – аналитический код группы и вида синтетического счета объекта учета. Если в учетной политике закреплено, что данные расходы формируют себестоимость готовой продукции (работ, услуг), то списывайте их на соответствующий аналитический счет . Расходы на капремонт оплачивайте по КВР , а на текущий – по . |

Такой порядок следует из пунктов , , , , Инструкции № 174н.

В нежилом помещении произведена замена обычных дверей на противопожарные двери (с целью требований противопожарной безопасности в помещениях архива) в рамках капитального ремонта.

При заполнении акта по форме 0504103 раздел 3, в какой графе указать стоимость работ? И если по окончании работ стоимость объекта не изменилась и срок полезного использования тоже остался прежним, нужно ли вообще оформлять акт по форме 0504103? В результате установки противопожарных дверей казенное учреждение не увеличило стоимость объекта, не является ли это нарушением? В каких случаях меняется стоимость объекта?

КОСГУ

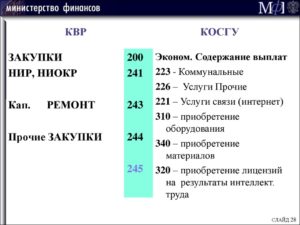

Классификация операций сектора государственного управления

200

Расходы

220

Работы, услуги по содержанию имущества

На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на:(в ред. Приказа Минфина России от 12.03.2015 N 36н)содержание нефинансовых активов в чистоте:— уборка снега, мусора;— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;— дезинфекция, дезинсекция, дератизация, газация;— санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) имущества (транспорта, помещений, окон и т.д.), натирка полов, прачечные услуги;ремонт (текущий и капитальный) и реставрацию нефинансовых активов:— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;— поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.) на изначально предусмотренном уровне;— проведение некапитальной перепланировки помещений;— реставрация музейных предметов и музейных коллекций, включенных в состав музейных фондов;— проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования;— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 Коммунальные услуги»;противопожарные мероприятия, связанные с содержанием имущества:— огнезащитная обработка;— зарядка огнетушителей;— установка противопожарных дверей (замена дверей на противопожарные);— измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления;— проведение испытаний пожарных кранов;пусконаладочные работы:— пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов);расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния:— государственная поверка, паспортизация, клеймение средств измерений, в т.ч. весового хозяйства, манометров, термометров медицинских, уровнемеров, приборов учета, перепадомеров, измерительных медицинских аппаратов, спидометров;— обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;— энергетическое обследование;проведение бактериологических исследований воздуха в помещениях, а также проведение бактериологических исследований иных нефинансовых активов (перевязочного материала, инструментов и т.п.);замазка, оклейка окон;услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;заправка картриджей;другие аналогичные расходы.»

Полная расшифровка кода (статья) КОСГУ 225:Код (статья) КОСГУ 225 / Классификация операций сектора государственного управления / Расходы / Оплата работ, услуг / Работы, услуги по содержанию имущества

БизнесБанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитПромышленностьМеталлургияНефтьСельское хозяйствоЭнергетикаСтроительствоАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьер

Косгу монтаж демонтаж охраны

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу монтаж демонтаж охраны». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бесплатная консультация по телефону: 8(800)201-99-74 Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации. Ответ кроется в сути оказываемых услуг, в назначении затраченных средств.

Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Монтаж охранной сигнализации косгу 2020

3. Вопрос определения возможности учета отдельных элементов системы (передатчика и радиокнопок) в качестве самостоятельных объектов основных средств входит в компетенцию комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н). Критерии отнесения объекта имущества к основным средствам перечислены в п.п.

Монтаж тревожной сигнализации косгу 2020

25 Инструкции N 157н. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем.

https://www.youtube.com/watch?v=kWDdwgXoA3s

В подтверждение этого приведем мнение судей ФАС ПО, высказанное в Постановлении от 30.04.

2010 N А65-24107/2009: требование о предварительном уведомлении органа Государственного пожарного надзора о предстоящем монтаже оборудования системы пожарной сигнализации, включенное в аукционную документацию, не может классифицироваться как требование к работам (услугам), влекущее за собой ограничение количества участников размещения заказа в соответствии с п. 3.

1 ст. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.), списываются на расходы (затраты) текущего финансового года;2.

- – закупка товаров, работ и услуг в IT-сфере;

- 211, 212 – поставка военной техники и вооружений в целях обеспечения государственной программы и вне рамок госпрограммы;

- 407 – строительство объектов недвижимости госучреждениями;

- 413 и 414 – бюджетные инвестиции в капстроительство.

- – закупка товаров, работ и услуг в целях капитального ремонта имущества;

Становка Апс Косгу В 2020

Подст. 296 соответствуют следующие виды расхода бюджета 112, 113, 122, 123, 134, 241, 330-360, 406-407, 411-414, 841-843.

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);— установка (расширение)

Значит, решетки для окон – это не отдельный инвентарный объект (п. 45 Инструкции к Единому плану счетов № 157н); установка решеток на окна – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества». Такой порядок следует из раздела V указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

: Льготы на пригородные электрички для пенсионеров в спб 2020

То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции. В рассматриваемой ситуации расходы производятся не в таких целях.Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п.

38 Инструкции N 157н).

В данной ситуации объект нефинансовых активов (стенд) удовлетворяет критериям для его отнесения к основным средствам, соответственно, договор на приобретение (изготовление стенда из материалов исполнителя) должен был оплачен за счет статьи КОСГУ 310, а по итогам исполнения договора, стенд должен быть принят к балансовому учету в качестве основного средства.

КОСГУ, приобретение, монтаж и демонтаж двери

- установить ограждения, фонтаны, фонари, скамьи,

- заасфальтировать дорожки, уложить тротуарную плитку.

- разбить клумбы и цветники,

- посадить деревья и кустарники,

- устроить площадки для автотранспорта, детские игровые площадки,

В 2020 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По Косгу 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

Косгу выполнение работ по изготовлению и установке металлоконструкции

- уборка снега или мусора;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- огнезащитная обработка зданий;

- зарядка огнетушителей;

- установка противопожарных дверей, испытание пожарных кранов,

- заправка картриджей и другие расходы.

Квр и косгу в 2020 году для бюджетных учреждений

порядка применения классификации операций сектора государственного управления», утвержденного приказом минфина рф от 29.11.2017 № 209н (далее порядок) кодам косгу присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, a, b, c, d, k, s, t, z.

модернизация и доработка увеличивают балансовую стоимость объектов, поэтому расходы на такие работы надо считать капитальными вложениями. в бухучете потраченные суммы проводятся по квр 244 и косгу 228. если добавлены новые элементы, которые можно отнести к ос, их следует оприходовать.

- на статью 310 «увеличение стоимости основных средств» косгу — на оплату государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности.

- на подстатью 226 «прочие работы, услуги» косгу — на монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

косгу 2020 ремонт автоматической установки пожарной сигнализации

так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 косгу. например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 косгу, а пусконаладочные работы «вхолостую» – на 226 косгу.

https://www.youtube.com/watch?v=BTi8fBF2uZo

косгу 226 часто путают с косгу 225, так как многие расходы могут быть отражены по обеим подстатьям. расскажем, как расшифровать в 2020 году косгу 225 и косгу 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

: образец платежного поручения пени ндс

бесплатная консультация по телефону: 8(800)201-99-74 похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

ответ кроется в сути оказываемых услуг, в назначении затраченных средств.

если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «работы, услуги по содержанию имущества».

монтаж пожарной сигнализации косгу 2020 г

при этом отдельные элементы системы, отвечающие критериям отнесения к основным средствам, на основании решения комиссии по поступлению и финансовых активов указанные элементы могут быть приняты к бюджетному учету по текущей оценочной стоимости в соответствии с положениями п.

согласно указаниям n 65н расходы на разработку проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов относятся на подстатью 226 «прочие работы, услуги» косгу.

минфин россии подготовил поправки в указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета. новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году.

запланирована детализация многих статей косгу, уточнение порядка их применения, а также изменение наименования некоторых кодов. кроме того, уточнены возможные увязки кодов видов расходов (квр) и косгу.

расходы на охранные услуги учитываются на подстатье 226 «прочие работы, услуги» классификации операций сектора государственного управления.

в соответствии с указаниями, утвержденными приказом минфина россии от 01.07.

2013 n 65н (далее — указания n 65н), отнесение расходов на тот или иной код бюджетной классификации следует осуществлять, прежде всего, исходя из экономической сущности фактов хозяйственной жизни бюджетного учреждения.

ответ

при ведении учета с 1 января 2020 г., составлении бухгалтерской (бюджетной) и иной финансовой отчетности действует новый порядок применения косгу.

начиная с бюджетов на 2020 год (на 2020 год и на плановый период 2020 и 2020 годов) при составлении и исполнении бюджетов косгу больше не применяется (п. 7 ст. 4 федерального закона от 22.10.2014 n 311-фз). в то же время согласно п. 1 ст. 18, ст.

19 бк рф косгу по-прежнему входит в состав бюджетной классификации российской федерации и применяется для ведения бухгалтерского учета и составления отчетности, т.е. для отражения уже совершившихся событий.

в 2020 году, как и сейчас, расходы государственных (муниципальных) учреждений – арендаторов по уплате ндс, исчисленного ими как налоговыми агентами при исполнении обязательства по уплате арендных платежей согласно договору аренды имущества, относятся на подстатью 224 косгу. в отношении этого вида расходов изменений в применении косгу нет. в 2020 году в соответствии с указаниями 65н подстатья 226 косгу «прочие работы, услуги» является одной из наиболее обширных по типам расходов.

косгу приобретение монтаж демонтаж пожарных ящиков

По подстатье 225 КОСГУ отражаются расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом нефинансовых активов, в том числе: — по устранению неисправностей (восстановлению работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.

), входящих в состав отдельных объектов нефинансовых активов; — по проведению противопожарных мероприятий, связанных с содержанием имущества (в частности установка противопожарных дверей (замена дверей на противопожарные)); — расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества; — другие аналогичные расходы.

: Кэк 730 зарплата 2020

Поставка демонтаж и монтаж пожарных шкафов оплата по косгу

По подстатье 226 «Прочие работы, услуги» КОСГУ, в случае если предметом договора, заключенного между бюджетным учреждением (заказчиком) и организацией (исполнителем), является оказание услуги по монтажу охранно-пожарной сигнализации.

Вся сумма выплат по данному договору (в том числе с учетом стоимости приобретенного исполнителем оборудования) в договоре и акте выполненных работ об установке пожарной сигнализации отражается одной строкой.

https://www.youtube.com/watch?v=IlI_idsOlQ4

В учете учреждения данная операция будет отражена следующими проводками: операции Дебет Кредит Сумма, руб.

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2020 г. отражаются по подстатьям 223, 226, 296, таких как:

Автомобильная сигнализация. Отдельно следует сказать про автомобильную сигнализацию. Если сигнализация установлена до ввода автомобиля в эксплуатацию, то затраченные при этом денежные суммы следует включить в его первоначальную стоимость.

Изменение первоначальной (балансовой) стоимости объектов основного средства производится в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации), а также переоценки (п.

27 Инструкции N 157н).Заметим, что с установкой сигнализации подобных изменений не происходит.

Следовательно, данную операцию необходимо учитывать в составе расходов на приобретение материалов по статье 340 «Увеличение стоимости материальных запасов» КОСГУ, а расходы на установку сигнализации – по подстатье 226 «Прочие работы, услуги» КОСГУ.

Оплата работ (услуг)

Статья 421 ГК РФ устанавливает свободу договора. Так, стороны могут заключить договор, в котором содержатся элементы различных договоров (например, договоров поставки, возмездного оказания услуг, подряда и т. д.), предусмотренных законом или иными правовыми актами (смешанный договор).

- Д-т 0 106 31 310 К-т 0 302 28 73х – затраты на монтаж включены в сумму вложений в приобретенное медицинское оборудование для последующего формирования балансовой стоимости;

- Д-т 0 302 28 83х К-т 0 304 05 228 – оплачена сумма по госконтракту с лицевого счета в казначействе.

Косгу приобретение монтаж демонтаж пожарных ящиков

При этом составляющие пожарной сигнализации и расходные материалы закуплены заказчиком самостоятельно по статьям 310 и 340 КОСГУ соответственно.1.

По подстатье 226 «Прочие работы, услуги» КОСГУ, в случае если предметом договора, заключенного между бюджетным учреждением (заказчиком) и организацией (исполнителем), является оказание услуги по монтажу охранно-пожарной сигнализации.

Вся сумма выплат по данному договору (в том числе с учетом стоимости приобретенного исполнителем оборудования) в договоре и акте выполненных работ об установке пожарной сигнализации отражается одной строкой.

https://www.youtube.com/watch?v=IlI_idsOlQ4

В учете учреждения данная операция будет отражена следующими проводками: операции Дебет Кредит Сумма, руб.

Получено оборудование 1 106 31 310 1 302 31 730 12 000 Оказаны услуги по монтажу 1 106 31 310 1 302 26 730 25 000 Принята к учету пожарная сигнализация 1 101 34 310 1 106 31 410 37 000 Пример 2.Постановлением Госстандарта РФ от 26.12.1994 N 359. *(4) Инструкция по применению Плана счетов бюджетного учета, утв.

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=9RMeqHSECfU

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.