Изменение стоимости отгруженных товаров, услуг и работ возможно как в сторону уменьшения, так и в сторону увеличения. При этом продавец выписывает покупателю корректировочный счет-фактуру. Рассмотрим, как внести корректировку стоимости в учете покупателя и поставщика.

Вы узнаете:

- как провести корректировочную счет-фактуру в 1С 8.3 в учете продавца;

- как вводить корректировочную счет-фактуру в 1С 8.3 от поставщика в учете покупателя.

- Корректировочный счет-фактура в 1С 8.3 у продавца

- Реализация товаров

- Корректировка стоимости

- Выставление КСФ

- Принятие НДС к вычету

- Корректировочный счет-фактура в 1С 8.3 у покупателя

- Приобретение товаров

- Регистрация КСФ от поставщика

- Учет корректировок и исправлений счетов-фактур

- Особенности учета в одном периоде и в разных

- Как они должны быть отражены в декларации?

- Корректировочный счет фактура на уменьшение

- Корректировочный счет-фактура на уменьшение или увеличение

- Где отражается корректировочный счет фактура на уменьшение и на увеличение

- Как отразить корректировочный счет-фактуру на уменьшение в бухучете

- Корректировочный счет-фактура и налог на прибыль

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- Корректировка реализации

- Выставление Корректировочного СФ покупателю

- Принятие НДС к вычету при уменьшении суммы реализации

- Как отразить корректировочный счёт-фактуру на уменьшение в 2020 году

- Корректировочный счёт-фактура на уменьшение в случае снижения стоимости товара

- Как отразить корректировочный счёт-фактуру на уменьшение?

- Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

- Корректировка поступления в 1С УПП и Комплексной автоматизации 1.1

- Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

- 1. Корректировка поступления текущего года в сторону уменьшения

- 1.1. Корректировка поступления с исправлением в книге покупок

- 1.2. Корректировка поступления с восстановлением НДС в книге продаж

- 2. Корректировка поступления текущего года в сторону увеличения

Корректировочный счет-фактура в 1С 8.3 у продавца

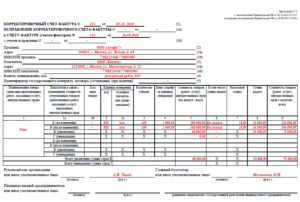

Рассмотрим, как сделать корректировочный счет-фактуру (КСФ) в 1С 8.3 на примере уменьшения стоимости товаров.

Организация заключила договор с покупателем ООО «Азбука комфорта» на реализацию столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

06 февраля мебель реализована покупателю:

- Стол «Империал» — 10 шт. по цене 19 200 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — 5 шт. по цене 12 000 руб. в т. ч. НДС 20%.

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

- Стол «Империал» — 18 000 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — цена 9 000 руб. в т. ч. НДС 20%.

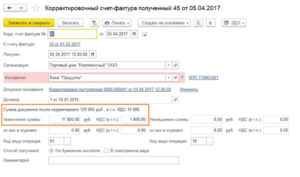

В тот же день покупателю выставлен корректировочный счет-фактура на сумму 225 000 руб..

См. также как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась

Реализация товаров

Оформите документ Реализация (акт, накладная) вид операции Товары (накладная).

Проводки

Корректировка стоимости

Оформите документ Корректировка реализации на основании документа Реализация (акт, накладная).

Обратите внимание на заполнение полей:

- Вид операции — Корректировка по согласованию сторон, т. к. стоимость уменьшилась в связи с применением ретро-скидки, а не с неправильно выписанными документами;

- Отражать корректировку — Во всех разделах учета, т. к. изменение стоимости отражается не только по НДС, но также в БУ и НУ.

Вкладка Товары заполнится автоматически реализованными товарами, по которым нужно изменить сумму по строке после изменения.

Проводки

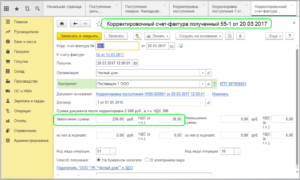

Выставление КСФ

Составьте КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Уменьшение стоимости реализации необходимо воспользоваться кнопкой Заполнить.

Проводки

См. также Как обезопасить себя от случайных корректировок в закрытых периодах

Корректировочный счет-фактура в 1С 8.3 у покупателя

Рассмотрим, как внести корректировочный счет-фактуру в 1С 8.3 от поставщика на примере.

Организация заключила договор с поставщиком ООО «ГрантМебель» на поставку столовой мебели на сумму 252 000 руб. (в т. ч. НДС 20%).

06 февраля столовая мебель поступила на склад и принята к учету:

- Стол «Империал» — 10 шт. по цене 19 200 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — 5 шт. по цене 12 000 руб. в т. ч. НДС 20%.

08 апреля на поставку от 06 февраля по согласованию применена ретро-скидка, стоимость согласована следующая:

- Стол «Империал» — 18 000 руб. в т. ч. НДС 20%.

- Стол обеденный «Гермес 2» — цена 9 000 руб. в т. ч. НДС 20%.

В тот же день поставщик предоставил корректировочный счет-фактуру на сумму 225 000 руб.

См. также как провести корректировку поступления, если по согласованию сторон стоимость поступления уменьшилась

Приобретение товаров

Оформите документ Поступление (акт, накладная) вид операции Товары (накладная).

Проводки

Регистрация КСФ от поставщика

Отразите КСФ, указав его номер и дату внизу формы документа Корректировка поступления.

Проверьте себя! Пройдите тест:

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Учет корректировок и исправлений счетов-фактур

В процессе работы бухгалтер сталкивается с таким потоком информации, что даже современные автоматизированные средства не гарантируют безошибочной регистрации данных. И иногда приходится исправлять уже оформленные документы, в частности по учету НДС. О том, как корректировать и исправлять счета-фактуры, читайте далее в материале.

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав).

При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав).

В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

https://www.youtube.com/watch?v=iZxq2GYkMvE

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

- корректировка, которая оформляется путем составления корректировочного счета-фактуры и первичного документа;

- ошибка, которая изначально была сделана в счете-фактуре и требует исправления. В этом случае покупателю направляется исправленный счет-фактура.

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2019 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2018 г.

За 4 квартал 2018 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2019 г. аренда за 4 квартал 2018 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2019 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2018 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2018 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2019 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2019 г.

https://www.youtube.com/watch?v=RxT6FhiJF5I

В сентябре 2019 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2019 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2019 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2019 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2019 г.

«Ласточка» в феврале 2019 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2019 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

- несовпадение по суммам, когда продавец и покупатель по одной и той же сделке провели разные суммы НДС;

- неотражение операций, когда один контрагент зафиксировал сделку и налог по ней, а другой — нет.

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

- не отразил в своей декларации операцию;

- не подал декларацию в ФНС, а если и подал, то с нулевыми показателями;

- допущена ошибка в отражении операции, которая не дает распознать счет-фактуру и сравнить ее с записями контрагента.

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2019 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2019 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

https://www.youtube.com/watch?v=bkvmb9pUQc8

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.

Корректировочный счет фактура на уменьшение

Как следует из положений статьи 168 Налогового кодекса, продавец товаров, работ или услуг в случае, если он применяет общую систему налогообложения и является плательщиком НДС, обязан выставлять на имя своего покупателя счета-фактуры на отгруженные им товары, выполненные работы или оказанные услуги. Аналогичная обязанность возникает и при получении предоплаты – полной или частичной – в счет предстоящих поставок. В обоих случаях для выставления документа отводится 5-дневный срок.

Вместе с тем, в бизнесе случается всякое, и отгруженный товар может быть частично не принят покупателем, общие объемы работ или услуг уменьшены в момент их приема, а полученный аванс плательщик может запросить обратно, например, отказавшись от сделки.

В этом случае первоначально оформленный документ свою актуальность потеряет, поскольку будет содержать попросту некорректные данные. Своеобразной заменой ему будет корректировочный счет-фактура.

О его оформлении, а также об отражении данной ситуации в учете и пойдет речь в нашей статье.

Корректировочный счет-фактура на уменьшение или увеличение

Налоговый кодекс предусматривает четыре случая возникновения обязанности, когда необходимо оформить корректировочный счет-фактуру у продавца. Это изменение цены товаров, работ или услуг, указанных в первоначальном документе, изменение их количества, одновременные корректировки и по цене, и по количеству, или же возврат части товара от покупателя, который не является плательщиком НДС.

Если подобные изменения произошли в течение 5 дней с момента первичной отгрузки, и при этом изначальный счет-фактура еще не был выставлен, то выставлять КСФ нет необходимости. Отразить оговоренные изменения можно и в обычном счете-фактуре, ведь срок его оформления пока не нарушен.

Если же после отгрузки прошел более внушительный период времени, а все положенные бумаги по сделке покупатель уже получил, то пункт 3 той же статьи 168 Налогового кодекса предписывает выставить корректировочный счет-фактуру также в течение 5 дней с момента оформления первичной документации, на основании которой данные изменения происходят.

Отсчет производится с даты оформления, например, новой накладной или дополнительного соглашения, изменяющего объемы или стоимость работ, либо предусматривающего скидку.

Корректировочный счет-фактура не является документом, заменяющим первоначально оформленный счет-фактуру. Это своеобразное приложение к нему, в котором отражаются лишь изменения. Его форма также, как и бланк обычного документа, утверждена постановлением Правительства Российской Федерации Правительства РФ от 26 декабря 2011 года № 1137.

КСФ также оформляется в двух экземплярах – для продавца и для покупателя. В подробно указывают данные по каждой передаваемой позиции товаров, работ или услуг, цена или количество которых были изменены.

Причем данные указываются в разрезе изменений, то есть прописывается прежня информация о стоимости или количестве, и ее новый актуальный вариант.

Отдельно суммируется стоимость товаров, работ или услуг, а также сумма налога по ним до и после изменений, согласованных сторонами сделки.

Продавец имеет право составить сводную корректировку, то есть объединить в одном счете-фактуре данные по изменяемым позициям из разных документов, если при этом изначально эти позиции выставлялись по одной цене, а изменения по ним произошли или в плане количества, или же на одну и ту же дельту в цене.

Где отражается корректировочный счет фактура на уменьшение и на увеличение

Выставление корректировочного счета-фактуры не приводит к необходимости уточнять уже поданную декларацию по НДС вне зависимости от налогового периода – в данном случае квартала, в котором соответствующие изменения были согласованы.

https://www.youtube.com/watch?v=sMsOumXZPoI

У поставщика в книге продаж корректировочный счет фактура на уменьшение не отражается.

В данном случае, если произошло уменьшение общей суммы продажи и налога по ней, то КСФ находит свое отражение в книге покупок у продавца в том периоде, в котором был составлен корректировочный документ.

На этом основании возникает право на вычет по НДС. И наоборот, если итоги первоначального счета-фактуры были увеличены, то дополнительная запись делается в книге продаж, и налог необходимо доплатить.

У второй стороны сделки дело обстоит с точностью до наоборот. Корректировочный счет-фактура на уменьшение у покупателя отражается в книге продаж, в итоге ранее принятую к вычету сумму налога необходимо восстановить.

В случае, если цена сделки увеличилась, это регистрируется в книге покупок, и покупатель получает право на дополнительный вычет.

Обе записи делаются также в том квартале, в котором поставщик выставил корректировочный счет фактуру на уменьшение или увеличение.

Также стоит отметить, что в тех случаях, когда у продавца или у покупателя возникает право на вычет по НДС, то реализовывать его именно в том квартале, в котором был оформлен корректировочный счет-фактура, не обязательно. Применить такие вычеты можно в течение трех лет с момента составления такого документа (п. 10 ст. 172 НК РФ), причем без привязки ко времени первоначальной отгрузки.

Как отразить корректировочный счет-фактуру на уменьшение в бухучете

Изменение суммы налога, выставленного при первоначальной отгрузке, повлечет за собой необходимость корректировки в том числе и в бухгалтерском учете.

На ситуациях с увеличением суммы продажи подробнее останавливаться мы не будем: это в общем-то стандартная ситуация, в которой на дату составления корректировочного счета-фактуры продавец делает дополнительные проводки по начисленному, а покупатель – по принимаемому к вычету НДС.

Остановиться в данном случае стоит на вопросе, как проводить корректировочный счет-фактуру на уменьшение. Если итоговые суммы в КФС оказались меньше первоначальных, то ранее оформленные в бухучете записи необходимо также подвергнуть корректировке.

Продавец в этом случае отразит у себя в учете следующие записи:

- СТОРНО Дебет 62 — Кредит 90.1 — уменьшена выручка от реализации на оговоренную разницу стоимости товаров, работ или услуг;

- СТОРНО Дебет 90.3 — Кредит 68 — принят к вычету НДС в сумме разницы между первоначальным и корректировочным счетами-фактурами

У покупателя после того, как будет получен корректировочный счет-фактура на уменьшение, проводки будут выглядеть следующим образом:

- СТОРНО Дебет 20 — Кредит 60 — уменьшена сумма задолженности перед поставщиком;

- СТОРНО Дебет 19 — Кредит 60 — отражена разница в НДС по первоначальному и корректировочному счетам-фактурам;

- Дебет 19 — Кредит 68 – восстановлена ранее принятая к вычету по НДС сумма разницы.

Корректировочный счет-фактура и налог на прибыль

Плательщики НДС применяют, как известно, общую систему налогообложения, а, следовательно, являются также и плательщиками налога на прибыль (в случае, если речь идет, конечно, об организациях).

Изменение цены товара или его количества приводит и к изменению в налоговой базе по данному налогу, который в большинстве случаев определяется по принципу отгрузки, и рассчитываются по которому компании также ежеквартально.

Подобные изменения, впрочем, отражаются в налоговом учете не по составленному корректировочному счету-фактуре, а на основании новых данных в первичных документах – накладных или актах.

Что касается даты внесения таких поправок, то здесь опять же роль играет период, в котором были выставлены документы с новой согласованной ценой или с количественным изменением, приведшим к корректировке итогового значения.

Если налоговая база за предыдущие периоды была определена на основании первоначально выставленных накладных или актов, то считается, что она была рассчитана корректно. Пересчитывать прошлые налоговые платежи или подавать уточненную декларацию не требуется.

Все изменения следует учитывать в текущем периоде на основании первичных ученых документов (письмо Минфина России от 29 июня 2010 года № 03-07-03/110. В то же время исходя из норм статьей 54 и 81 Налогового кодекса в подобных ситуациях налогоплательщик вправе откорректировать ранее поданную декларацию по налогу на прибыль добровольно. Разумеется, в этом случае ему придется также и пересмотреть сумму уплаченного налога.

Корректировка реализации в 1С 8.3: пошаговая инструкция

Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

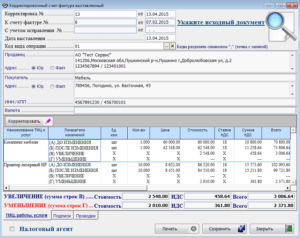

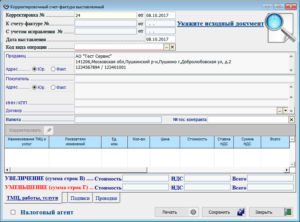

Выставление Корректировочного СФ покупателю

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

https://www.youtube.com/watch?v=KzWasWqnhTU

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупоксформируйте из раздела Отчеты – НДС – Книга покупок.

Как отразить корректировочный счёт-фактуру на уменьшение в 2020 году

> бухучет > Как отразить корректировочный счёт-фактуру на уменьшение в 2020 году

В случае снижения цены, изменения количества реализованного товара у продавца возникает необходимость составления корректировочного счёт-фактуры на уменьшение. Данная статья будет посвящена вопросу составления данного документа.

Корректировочный счёт-фактура на уменьшение в случае снижения стоимости товара

В процессе проведения сделки продавец с покупателем могут договориться о снижении стоимости товара даже после его отгрузки. В данном случае необходимо составить корректировочный счёт-фактуру на уменьшение.

Согласно ст.

169 НК РФ корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету.

Корректировочный счёт-фактура составляется при наличии следующих документов:

- договор поставки;

- счёт;

- счёт-фактура;

- товарно-транспортная накладная;

- сертификаты на товар и иные документы.

При уменьшении стоимости товара составляются следующие документы:

- дополнительное соглашение к договору поставки;

- документ, содержащий сведения о новой стоимости товар и реквизиты сторон;

- корректировочный счёт-фактура на уменьшение.

Как отразить корректировочный счёт-фактуру на уменьшение?

Форма корректировочного счёта-фактуры утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Согласно ст.

169 НК в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

1) наименование “корректировочный счет-фактура”, порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости;

3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога;

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости.

https://www.youtube.com/watch?v=3UQDN7_YTQk

Читайте так же ⇒ ”Счет-фактура на аванс: когда выписывается в 2020 году”

Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

При достижении договоренности о снижении стоимости и составлении корректировочного счёта-фактуры на уменьшение необходимо как покупателю, так и продавцу выполнить следующие бухгалтерские проводки:

- бухгалтерские проводки продавца:

| Дебет | Кредит |

Корректировка поступления в 1С УПП и Комплексной автоматизации 1.1

Корректировка поступления во многом похожа на аналогичную по назначению Корректировку реализации (посмотреть статью о работе с Корректировкой реализации). На самом деле, отражение документа в учете отличается из-за требований законодательства.

У документа также есть возможность выбора двух видов операций:

• Исправление в первичных документах

• Корректировка по согласованию сторон

Исправлять мы можем:

• в сторону уменьшения или в сторону увеличения,

• документы текущего года и прошлых лет.

В начале статьи приведено пошаговое описание работы — последовательность аналогична для всех ситуаций. Во второй части статьи рассмотрим детали более подробно.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Ввод в 1С Корректировки поступления на основании Поступления товаров и услуг

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обработка Проведение документов по регистрам НДС

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Проведение документов по регистрам НДС в 1С

Шаг 4: Для разных операций Корректировка поступления может быть учтена в дополнительных листах книги покупок или книги продаж.

Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Формирование документов по учету НДС в 1С УПП и КА 1.1.

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Формирование записей книги покупок и книги продаж в 1С УПП и КА 1.1

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

1. Корректировка поступления текущего года в сторону уменьшения

Нам нужно уменьшить Поступление товаров и услуг, оформленное в предыдущем квартале:

Поступление товаров и услуг в 1С УПП и КА 1.1

Отчетность по НДС уже сдали.

1.1. Корректировка поступления с исправлением в книге покупок

Введем на основании Поступления товаров и услуг документ Корректировка поступления. 1С создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

Корректировка поступления в 1С УПП и КА 1.1.

1С по умолчанию проставляет флаг Восстановить НДС в книге продаж. Я его сниму.

Документ формирует проводки:

Корректировка поступления в 1С — проводки

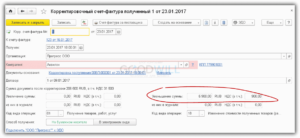

Заполнить данные исправленной счет — фактуры поставщика по гиперссылке в подвале документа.

Где ввести корректировочную счет фактуру в 1С

Выполняем регламентные процедуры по НДС, указанные на шаге 3 и 4.

Проведение документов по регистрам НДС добавляет сторно вычета по НДС в проводки документа Корректировка поступления.

https://www.youtube.com/watch?v=BZvfInlqo80

Корректировка поступления в 1С УПП и КА 1.1 — проводки

В Формировании книги покупок у нас сформируется запись:

Формирование записей книги покупок в 1С УПП и КА 1.1.

Теперь можем смотреть полученный результат в Книге покупок. Ставим галочку Формировать доп. листы за корректируемый период.

В Основном разделе новая запись:

Книга покупок в 1С — основной раздел

В Доп листе полная корректировка записи по корректируемому поступлению:

Книга покупок в 1С УПП и КА 1.1 Доп лист

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу — основанию и создает новую запись в периоде, в котором создается корректировка.

1.2. Корректировка поступления с восстановлением НДС в книге продаж

Если мы выбираем вид операции документа Корректировка по соглашению сторон, то можно будет восстановить НДС в книге продаж:

Корректировка поступления в 1С УПП и КА 1.1 по соглашению сторон

Здесь нужно указать флаг Восстановить НДС в книге продаж. В этом случае получаем проводки документа:

Корректировка по соглашению сторон в 1С — проводки

После проведения регламентных операций по НДС получаем проводки:

Корректировка поступления в сторону уменьшения в 1С -проводки после проведения по регистрам НДС

И восстановление НДС в книге продаж:

Восстановление НДС в 1С УПП и КА 1.1 в книге продаж

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги продаж в периоде корректировки.

2. Корректировка поступления текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки поступления в сторону увеличения аналогичный результат. Оформляем Корректировку и счет-фактуру:

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения

Получаем проводки документа:

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения — проводки

После выполнения регламентных операций по НДС проводки будут выглядеть вот так:

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу — основанию и создает новую запись в периоде, в котором создается корректировка.

Вид операции Корректировка по соглашению сторон отражается только доначислением разницы и отражается в основном листе книги покупок в периоде корректировки.

Суммы отраженные в периоде документа-основания не корректируются.

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги покупок в периоде корректировки.