Код дохода больничного в справке 2 НДФЛ – 2300. Таким образом, при заполнении справки 2 НДФЛ бухгалтер должен отразить данную сумму под определенным кодом.

Справка оформляется исключительно налоговым агентом, который должен предоставлять в ИФНС данные о каждом своем сотрудники. Речь идет исключительно о данных по доходам.

Больничные выплаты также считаются доходами, поэтому, они непременно должны отражаться в справке.

Код дохода 2300 в справке 2 НДФЛ

Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123

Справка заполняется исключительно на основании отчетной ведомости. Сдается в ИФНС в конце отчетного периода. Документ может быть предоставлен по требованию работника на руки, на основании предоставленного заявления.

- Как отражается код дохода больничного в справке 2 НДФЛ?

- Оформление справки: особенности и нюансы

- Коды доходов в 2-НДФЛ

- Код дохода 2300 в справке 2-НДФЛ

- Код дохода 2760 в справке 2-НДФЛ

- Код дохода 2720 в справке 2-НДФЛ

- Код дохода 1400 в справке 2-НДФЛ

- Справочник Бухгалтера

- Коды доходов в 2-НДФЛ в 2018 году

- Код больничного листа в справке 2 НДФЛ

- Особенности оформления справки 2 НДФЛ

- Пособие по беременности и родам в 2-ндфл облагается ли

- Декретные в справке 2-ндфл — главбух

- Коды доходов в 2-ндфл — главная книга

- Какой код дохода больничного в справке 2-НДФЛ?

- Код дохода в 2 ндфл больничный за счет работодателя

- Код дохода 4800: расшифровка

- Коды доходов в справке 2-НДФЛ в 2020 году

- Какой код дохода в справке 2 ндфл больничный лист по беременности и родам

- Уплата НДФЛ с пособий по временной нетрудоспособности (с больничного листа): особенности и сроки

- Сроки уплаты НДФЛ с больничного листа в 2020 году

- Порядок оплаты больничного листа за счет работодателя в 2020

- Какой код больничного в 2 ндфл

- Для чего предназначены коды бланка 2-НДФЛ

- Код для больничных в 2-НДФЛ

- Итоги

- Какой должен быть код дохода с больничного листа в справке 2-НДФЛ за 2018 год?

- Коды в справке 2-НДФЛ

- Отражение кода больничного в справке 2-НДФЛ

- Как отразить выплаты по больничным листам в 2 НДФЛ

- Отражение в 2 НДФЛ

- Документ для расчета больничного листа

Как отражается код дохода больничного в справке 2 НДФЛ?

Вполне очевидно, что при заполнении данной справки возникает весьма существенное количество вопросов. Тем не менее, существует четко определенная инструкция, которая позволяет бухгалтерам исключить определенные ошибки в заполнении документов.

Сегодня справка заполняется исключительно на основании применения специализированного бланка. Бухгалтера стараются использовать специализированные программы, которые позволяют процесс расчетов производить в автоматическом режиме.

Все доходы отображаются в виде своеобразных кодов. Таким образом, формируется процесс автоматического расчета налога, по определенному алгоритму.

То есть, с различных видов дохода налог исчисляется по различной процентной ставке, именно по этой причине, очень важно четко определить код дохода, чтобы программа могла правильно, в автоматическом режиме произвести нужные расчеты.

Больничные в справке отражается в виде доходов. Код данного дохода – 2300.

Оформление справки: особенности и нюансы

- Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

- В справке непременно отображаются все данные о сотруднике и работодателе;

- Все доходы указываются в кодовом формате.

Обратите внимание на то, что различные виды доходов имеют разные коды;

- Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

- Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

P.S. Если Вам требуется юридическая консультация — кликните по ссылке https://centraldep.ru. Профессиональный подход, приемлемые цены и высокое качество обслуживания — всё это ждёт Вас на предложенном сайте.

Код дохода декретных в справке 2 НДФЛ

Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все.

Код дохода 2400 в справке 2 НДФЛ

Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном.

https://www.youtube.com/watch?v=E8XyjdWi8fw

Код дохода зарплата в справке 2 НДФЛ

Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

Код дохода 2510 в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ отражает те суммы, которые уплачивает организация за сотрудника по различным платежам, например, по коммунальным платежам в счет заработной.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическоеи высшее филологическое

ВУЗ: ТулГУ

Место работы: Сервис «Правовед»

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Код дохода 2400 в справке 2 НДФЛ

Код дохода зарплата в справке 2 НДФЛ

Код дохода 2510 в справке 2 НДФЛ

Код дохода для 2 НДФЛ зарплата

Код дохода 2530 в справке 2 НДФЛ

Самовольно начисленная бухгалтером зарплата не облагается страховыми взносами

Если главный бухгалтер регулярно перечислял себе зарплату в большей сумме, чем это оговорено в трудовом договоре, суммы такого превышения не включаются в базу по взносам.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Коды доходов в 2-НДФЛ

Актуально на: 8 декабря 2015 г.

Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 г. (утв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ ), то и в справке его сумма должна быть показана.

Код дохода 2760 в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

Код дохода 2720 в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб. то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Справочник Бухгалтера

Больничный лист код дохода 2 НДФЛ – 2300. Но помните о том, что в процессе оформления справки нужно точно знать, какие средства пошли на выплату больничного листа. Каждый налоговый агент должен на своих сотрудников составлять специализированные справки, которые выступают своеобразными налоговыми декларациями.

Справка 2 НДФЛ должна всецело отражать суммы доходов сотрудника, а также отчислений, которые производятся во всех необходимые фонды. Безусловно, оформление справки – сложный и многогранный процесс.

Например, если вы указываете в справке материальную помощь, то вам нужно во-первых определить, облагается ли она налогом, а во-вторых, правильно сделать исчисления.

Коды доходов в 2-НДФЛ в 2018 году

То есть, законодатель определил, что с суммы материальной помощи в размере 4000 рублей, отчисления не осуществляются. Значит, если сотрудник получил сумму в 7000 рублей, то налог исчисляется только с суммы 3000 рублей. Вам нужно все это учитывать, чтобы правильно и рационально составить все необходимые документы на основании четко произведенных расчетов.

Код больничного листа в справке 2 НДФЛ

Как мы уже сказали, есть определенные особенности, которые формируют сложности заполнения данных по таким выплатам:

- Если больничный лист оплачивается в стандартном режиме, то в данном случае он облагается налогом НДФЛ и в обязательном порядке должен быть отображен в справке. В данном случае указывается код 2300 – пособие, выплачиваемое временно нетрудоспособному сотруднику;

- Если же речь идет о пособии пот БИР, то в данном случае, согласно статье 217 налогового кодекса, сумма выплат не облагается налогом.

Таким образом, становится понятно, что все споры по поводу отсутствия уплаты взносов с пособия, весьма сомнительны. Так как законодатель четко определил случаи, когда производятся необходимые выплаты с дохода, а когда такие выплаты вовсе не осуществляются.

Особенности оформления справки 2 НДФЛ

Если речь идет о тех пособиях, которые в принципе не облагаются налогом, то их вообще не нужно вносить в справку. Тем не менее, если сумма дохода облагается налогом, то в справке указывается четко определенный код и сумма полученного дохода.

https://www.youtube.com/watch?v=0AKHLFg6XNA

Сегодня бухгалтера используют специальные программы, которые расчет суммы отчислений производят самостоятельно. Вы указываете код дохода, сумму дохода и код отчислений. Таким образом, производится быстрый расчет нужной суммы.

Если же в процессе оформления справки, вы допустили определенные ошибки, то не следует слишком сильно переживать. На самом деле, как таковой ответственности за ошибки в заполнении документа не предусмотрены.

Но, если какие-то противоречия в документе будут обнаружены, то у налогового агента запросят пояснения.

Но, а если справка не будет сдана вовремя, то законодательством определенные штрафные санкции в виде 200 рублей за каждого сотрудника.

Пособие по беременности и родам в 2-ндфл облагается ли

N саэ-3-04706 "об утверждении формы сведений о доходах физических лиц". Кроме того, если работница в течение года никаких иных сумм от организации не получала, то справка по форме n 2-ндфл на нее не составляется. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала главбух.

N 9, если в числе доходов есть виды доходов, которые освобождены от ндфл, они должны быть отображены в справке с признаком 2. Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 ндфл.

Если работница, находящаяся в декрете, отказалась от дотаций и продолжает трудиться, ей не положено перечисление пособия, так как она получает основной заработок, облагаемый налогом на доходы физических лиц.

| mudilo364 | 21 Янв 2017, 12:12 | 116 |

При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не.Более того, для декретных нет ни кода дохода, ни кода вычета (приложения 3, 4 к.

Особенности предоставления справки 2 ндфл в налоговую инспекцию для получения налогового вычета справка содержит сведения о доходах человека.

Ндфл под кодом 2000,но является дополнением(оказание платных услуг в медицине)эти средства должны учитываться?

Также необходимо сказать о том, что есть спец коды, которые позволяют найти вид дохода.

Декретные в справке 2-ндфл — главбух

Отметим, что так как суммы вещественной помощи не облагаются ндфл в границах 4000 руб. Если имели место вознаграждения, и взносы начислены не были, такие суммы в расчет не принимаются. Эти выплаты в справку 2-ндфл не врубаются.В справке 2-ндфл нет доходов, не облагаемых ндфл.

Коды доходов в 2-ндфл — главная книга

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! врубается ли в справку о доходах 2-ндфл пособие по беременности и родам?

Какой код дохода больничного в справке 2-НДФЛ?

В справке эту сумму демонстрируют с кодом дохода 2762 и формируйте справку 2-ндфл автоматом в онлайн-сервисе контур.

Как верно ей объяснить, что данная сумма не должна указываться ни в справке, ни в регистре? Декретные и пособия по уходу до 1, 5, а позже до 3 лет.

Для таких видов доходов, как пособие по беременности и родам, единовременное пособие при рождении малыша, соответственного кода дохода не предвидено. N саэ-3-04706 "об утверждении формы сведений о доходах физических лиц".

Код дохода в 2 ндфл больничный за счет работодателя

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 4800: расшифровка

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России.

При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Рекомендуем прочесть: Возврат бензопилы в течении 14 дней

Статьей 217 эти выплаты освобождаются от налогообложения в сумме, не превышающей трехкратный размер среднемесячного заработка, или шестикратный размер в том случае, когда работники увольняются с предприятия, расположенного в районе Крайнего Севера либо местностях, приравненных к ним. Выплаты указанным работникам, превышающие необлагаемый максимум, являются облагаемым доходом и в справке 2-НДФЛ будут указаны по коду дохода 4800 и в расшифровке.

Коды доходов в справке 2-НДФЛ в 2020 году

1240 — Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными пенсионными фондами в пользу других лиц.

2790 — Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

Какой код дохода в справке 2 ндфл больничный лист по беременности и родам

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартного налогового вычета и заполнения справок о доходах физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

https://www.youtube.com/watch?v=-m0RgjUzafI

Если налогоплательщик имеет право на получение стандартного налогового вычета, в частности, работает у налогового агента с начала года и на его обеспечении находится ребенок, то налоговый агент вправе предоставить налоговый вычет с начала года независимо от месяца, в котором налогоплательщиком подано заявление на получение вычета, с приложением к нему необходимых документов.

- максимально возможная длительность больничного листа – 30 дней;

- работодателем оплачиваются только первые 3 дня больничного отпуска;

- оставшиеся дни официально трудоустроенному сотруднику оплачивает Фонд социального страхования;

- если выход на больничный связан с родами или беременностью, то работодатель не оплачивает его.

- если находящийся на больничном сотрудник без серьезных на то оснований нарушает прописанный лечащим врачом режим;

- если больной не приходит своевременно на прием в поликлинику;

- заболевания, либо травмы возникли в результате алкогольного, наркотического опьянения.

Рекомендуем прочесть: Характеристика на человека

Уплата НДФЛ с пособий по временной нетрудоспособности (с больничного листа): особенности и сроки

Больничный лист представляет собой не только подтверждающий документ о действительной нетрудоспособности работника, но и база для корректного начисления заработной платы, а, следовательно, и уплаты обязательных налогов с нее. В целях избежания оплошностей, необходимо обладать максимально полными знаниями о налогообложении оплаты за больничные листы.

Законодательство федерального уровня гласит, что пособия по беременности и родам относятся к категории, которая не облагается НДФЛ. Больничный лист, как правило, выписывается на 140 дней и оплачивается предприятием. В последующем вся сумма компенсируется из бюджета ФСС.

В трудовом праве нередки ситуации, когда работодатель за счет собственных денежных средств делает доплату к основной выплате по БиР. Эта сумма не является пособием, а, значит, подлежит обложению НДФЛ.

Такой шаг обычно является следствием того, что сумма пособия не дотягивает до среднего минимума.

Сроки уплаты НДФЛ с больничного листа в 2020 году

К ним может относиться 100% оплата листка нетрудоспособности всем работникам, независимо от стажа работы.

Например, если сотрудник имеет небольшой стаж, позволяющий по закону получить пособие только в размере 60%, организация перечисляет компенсацию в полном объеме, оплачивая разницу из собственных средств.

Поскольку такая доплата не является государственным пособием, на нее начисляются страховые взносы (п. 1.1 статьей 420 НК РФ).

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам».

Порядок оплаты больничного листа за счет работодателя в 2020

Суммы среднедневного заработка, используемые для расчета пособия, сравниваются с величиной, полученной на основании доходов работника в аналогичном периоде. Для выплаты пособия принимается большая сумма. Доплата не является пособием, что обязывает произвести работодателя удержание НДФЛ, а также страховые отчисления в фонды, включая ФСС.

Пособие по листу нетрудоспособности выплачивается при условии предоставления документа работником в течение полугода со дня его закрытия. Срок осуществления выплат по листкам нетрудоспособности установлен в пределах 10 дней со дня подачи документа в кадровый орган предприятия. Листки регистрируются в журнале, что позволяет определить срок при возникновении спорной ситуации.

Какой код больничного в 2 ндфл

Налоги » НДФЛ » Какой код больничного в 2 ндфл

Для чего предназначены коды бланка 2-НДФЛ

По итогам каждого налогового периода работодатель — как организация, так и предприниматель — обязан представить в ФНС отчетную документацию по форме 2-НДФЛ. Она передается в инспекцию ежегодно и должна быть выдана сотруднику по первому требованию.

Внимание! С отчетности за 2018 год для выдачи физлицу и передачи в налоговую действуют разные бланки справки 2-НДФЛ. Подробности см. здесь.

https://www.youtube.com/watch?v=x53REcKxEq0

В связи с масштабным внедрением компьютерных технологий в бухучет 2-НДФЛ давно не заполняется вручную. Для этих целей применяются специализированные компьютерные программы для ведения бухучета и расчета заработной платы.

Каждый вид полученного работником дохода подлежит обложению налогом по соответствующей ставке. Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде.

Код для больничных в 2-НДФЛ

С 2017 года введены новые коды. В качестве кода дохода больничного в справке 2-НДФЛ применяют показатель 2300. Обновленные требования введены приказом ФНС РФ от 22.11.2016 № ММВ-7-11-/633.

Но следует разделять суммы пособий и суммы доплат до фактического заработка. Доплату к пособию следует фиксировать в справке с кодом 4800.

Итоги

Каждому работнику, трудоустроенному в российской организации официально, в случае наступления болезни установлено пособие по временной нетрудоспособности. Код, соответствующий больничному в 2-НДФЛ, — 2300.

Статьи о бухучете и справочная информация

Какой должен быть код дохода с больничного листа в справке 2-НДФЛ за 2018 год?

Документ по форме 2-НДФЛ может потребоваться рядовому налогоплательщику в целом ряде ситуаций. Среди них:

- смена места работы. Если гражданин устраивается на новое рабочее место и претендует на получение стандартных вычетов, работодатель обязательно потребует у него документ такого рода. Кроме того, бумага обязательно должна быть предоставлена работодателю в том случае, если смена рабочего места происходит не в начале календарного года. Все дело в том, что вычеты базового характера на самого сотрудника, а также членов его семьи будут выплачиваться до тех пор, пока общий объем заработанных с начала года средств не превысит 350 тысяч рублей. Именно поэтому новому работодателю потребуется информация обо всех доходах нового сотрудника начиная с 1 января текущего года;

- получение займа. Практически все банковские учреждения всегда просят своего клиента подтвердить наличие постоянного источника дохода. Универсальный способ это сделать – предоставить справку 2-НДФЛ;

- получение социальных вычетов. В данном случае справка по форме 2-НДФЛ используется для того, чтобы подтвердить выплаченную сумму налога, которая впоследствии подлежит возврату;

- получение имущественного вычета в рамках приобретения недвижимости. В таких ситуациях справка о заработанных средствах и выплаченных налогах за указанный период является дополнением к налоговой декларации (документ по форме 3-НДФЛ).

- Коды в справке 2-НДФЛ

- Отражение кода больничного в справке 2-НДФЛ

Коды в справке 2-НДФЛ

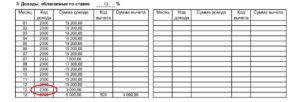

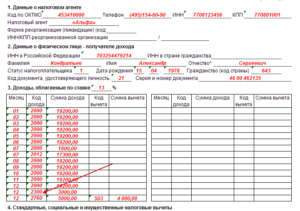

В справке по форме 2-НДФЛ указываются не только суммы полученных средств, но и способ, которым эти средства были получены. Таким образом, больничные, зарплаты, отпускные и пр. обозначаются в документе по-разному.

Полный список всех актуальных кодов выглядит следующим образом:

- 2000 – все типы заработной платы, а также премии и прочие средства, которые были выплачены за непосредственное исполнение трудовых обязанностей;

- 2012 – все типы отпускных пособий;

- 2300 – средства, полученные в качестве компенсации больничного отпуска. Могут быть выплачены только в случае предоставления сотрудником больничного листа;

- 2010 – все средства, выплаченные в рамках договоров гражданского характера за исключением авторских гонораров;

- 2350 – все полученные в рамках заработной платы средства, выданные в натуральном виде;

- 2400 – средства, которые были получены от сдачи транспортных средств (всех типов) в аренду. Кроме того, сюда входят все штрафы за их простой и задержку, а также средства, вырученные за аренду трубопровода, линий электропередач и средств оптиковолоконной и беспроводной связи;

- 1400 – все средства, полученные от сдачи в аренду любого имущества (за исключением того, что указано в предыдущем пункте);

- 1540 – любые доходы от продажи долей в уставном капитале юридических лиц;

- 2760 – все виды материальной помощи, предназначающейся для лиц, которые вышли на пенсию;

- 2762 – одноразовая материальная помощь всем родителям, которая выплачивается в связи с рождением ребенка (распространяется также на лиц, которые усыновили ребенка или взяли над ним опекунство);

- 2720 – суммарная стоимость всех подарков, которые были получены за отчетный период;

- 2740 – суммарная стоимость всех призов, которые были выиграны налогоплательщиком в ходе рекламных акций юридических лиц;

- 1010 – общий объем полученных дивидендов всех типов;

- 2510 – все деньги, которые были потрачены работодателем на содержание и удовлетворение потребностей гражданина (питание, обучение, оплата коммунальных услуг и так далее);

- 2610 – компенсация за экономию в рамках использования займа, выданного юридическим лицом;

- 2001 – все типы вознаграждений, которые получают директора и прочие лица, занимающиеся непосредственно управленческой деятельностью в организациях;

- 2201 – авторские гонорары, которые получают создатели объектов литературного творчества;

- 2202 – авторские гонорары, которые получают создатели объектов архитектурного, дизайнерского, художественного или графического творчества;

- 4800 – все прочие разновидности финансовых поступлений.

Отражение кода больничного в справке 2-НДФЛ

В связи с тем, что пособия по временной нетрудоспособности относятся к доходам, облагаемым налогом, соответствующий код должен быть внесен в специальную таблицу, которая есть в бланке 2-НДФЛ.

При заполнении документа нужно убедиться в том, что используется стандартный формуляр, а также в том, что код больничного является актуальным (по состоянию на 2018 год его значение составляет «2300»).

Дело в том, что многие бухгалтеры используют специальное программное обеспечение, которое вносит все необходимые данные в автоматическом режиме. Это очень удобно, однако, его нужно постоянно обновлять в связи с тем, что на законодательном уровне значения тех или иных кодов регулярно подвергаются корректировкам.

Загрузка…

Нажимая на кнопку отправить, вы даете согласие на обработку своих персональных данных.

Как отразить выплаты по больничным листам в 2 НДФЛ

При болезни медицинские учреждения выдают работнику больничный лист. Он не только освобождает от работы, но и является основанием для получения денежной компенсации за период нетрудоспособности. Считаются ли такие выплаты доходом для сотрудника и нужно ли показывать их в 2 НДФЛ.

Отражение в 2 НДФЛ

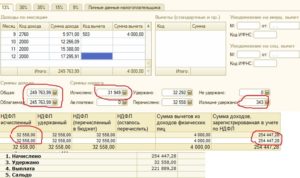

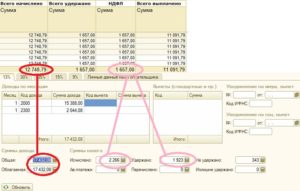

Пособие по временной нетрудоспособности облагается налогом (кроме БиР), соответственно и в 2 НДФЛ должны быть эти суммы. Код дохода в справке 2 НДФЛ по больничным выплатам – 2300. Также с суммы компенсации осуществляется уплата взносов (кроме ФСС).

По общим правилам предприятие перечисляет деньги за период болезни в течение 10 дней или в ближайшую выплату заработной платы (аванса) после предоставления бюллетеня. Налог удерживается в день перечисления средств, а датой уплаты НДФЛ считается последний день месяца, в котором произведена выплата.

Например, сотрудник болел с 25 марта по 4 апреля, 5-го числа он вышел на работу и сдал лист нетрудоспособности. Сумма пособия составила 11 680 рублей, средства перечислили работнику с зарплатой в марте 10-го числа. В 2 НДФЛ эта сумма отразится апрелем с кодом дохода 2300.

Что делать, если работник болел в одном месяце, а компенсацию выплатили в другом. Такая ситуация возможна при долгосрочной болезни, например если сотрудник находился три месяца по больничному листу. ФНС определила, что пособие является доходом того месяца, в котором оно было перечислено.

Внимание! Работодатель оплачивает бюллетень в полном объеме из собственных средств, но только первые 3 дня болезни, а последующие дни – из средств ФСС.

Исключением являются пособия, выплачиваемые за производственную травму. Они полностью покрываются за счет ФСС, облагаются налогом, но страховые взносы не перечисляются.

https://www.youtube.com/watch?v=PxNuGFwmBqA

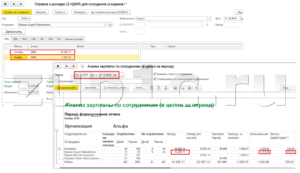

На сегодняшний день во многих регионах страны внедрен “пилотный проект”, по нему работодатель перечисляет пособие только за 3 дня, остальную сумму компенсации ФСС самостоятельно переводит на счет работника. Как отражается в 2 НДФЛ больничный лист в этом случае?

Бухгалтер отражает только то, что перечисляет организация, по остальной части налоговый агент – ФСС. Если работнику, например, для получения налогового вычета, нужна информация по сумме пособия выплаченного ФСС, ему следует обратиться в отделение фонда.

Декретные листки не облагаются налогом, поэтому и отражать их в 2 НДФЛ не нужно. Также не показываются и выплаты по уходу за ребенком, они не подлежат налогообложению.

По сотрудницам находящимся в декрете, работодатель не предоставляет отчетность, по всем остальным сотрудникам сдают справки до 1 апреля следующего года. В противном случае предусмотрена дисциплинарная ответственность – штраф 200 рублей за каждого человека.

Важно отразить правильный код дохода при расчете больничного листа в справке 2 НДФЛ. Несмотря на то, что этот документ не проверяется при налоговой проверке, инспекция, при наличии сомнений, запросит от налогового агента пояснения.

Документ для расчета больничного листа

Пособие по временной нетрудоспособности рассчитывается по среднему заработку за последние два года. Но что делать, если работник недавно устроился и еще не отработал в организации установленный срок. Чтобы начисления для расчета больничного листа отображались корректно, закон обязывает работодателей выдавать сотруднику при увольнении справку по форме 182н.

Справка для больничных листов содержит сведения о заработке работника за период, который берется при расчете. Документ обязательно заверяется печатью (при наличии). При отсутствии документа, пособие рассчитывается по «минималке». На новом месте можно предоставить копию документа, но бухгалтерия примет ее во внимание, только если она заверена нотариусом или предыдущим работодателем.

Важно! Организация также может обратиться за информацией о заработке с предыдущих мест работы в ПФР.

Что делать если предыдущий работодатель не выдал справку.

Выдача такого документа является обязательной по закону, она предоставляется в двух случаях:

- При увольнении;

- по требованию бывшего сотрудника (например, если потерян предыдущий бланк).

От вида нетрудоспособности зависит, облагается ли выплата налогом или нет. Если сбор удерживается, то суммы компенсации отражаются в 2 НДФЛ в том месяце, в каком они были перечислены работнику. Для больничного листа предусмотрен код дохода – 2300.

По этому документу работодатель отчитывается в налоговую инспекцию, кроме того эта справка выдается работнику при увольнении. Так как при расчете пособия учитываются два последних года, работодатель обязан выдать сотруднику при увольнении соответствующую справку установленного образца.