Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

- Счет 51 в бухгалтерском учете

- Типовые проводки и примеры операций

- Пример 1. Проводки при открытии расчетного счета

- Пример 2. Проводки по депозитным операциям по 51 счету

- Пример 3. Проводки по 51 счету при оплате векселем

- Анализ 51 счета и карточка счета

- Что такое счет 51 в бухгалтерском учете — анализ и карточка

- Что это такое

- Для чего используется

- Характеристика счета

- Существующие субсчета

- Корреспонденция с другими счетами

- Бухгалтерские проводки

- Анализ счета

- Анализ 51 счета образец

- Что это такое?

- Порядок заполнения

- Скачать бесплатно образец и бланк

- Счет 50, 51. Учет наличных и безналичных денежных средств на предприятии. Проводки

- Учет наличных денежных средств на счет 50 – “Касса”

- Документальное оформление кассовых операций

- Проводки счета 51 — характеристики, функции, субсчета, примеры проводок, отчетная документация

- Счет 51

- Активный или пассивный

- Для чего применяется

- Инструкция к счету

- Типовые проводки

- По дебету

- По кредиту

- Примеры бухучета

- Вариант 1. Открытие р/с

- Вариант 2. Депозитные операции

- Вариант 3. Оплата векселем

- Отчеты для анализа

- Документооборот по р/с

- Карточка счета 51 образец заполнения

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Счет 50 «Касса» в бухгалтерском учёте

- Типовые проводки и примеры операций по 50 счету

- Практический пример с проводками

- Анализ счета 51

- Что такое карточка счета 51

- Карточка счета 51: образец заполнения

Счет 51 в бухгалтерском учете

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Каждая операция по движению денежных средств на расчетном счете обязательно оформляется первичным документом: чеком, платежным поручением, инкассовым поручением, объявлением на взнос наличными, и соответствующей проводкой в бухгалтерском учёте:

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 1. Проводки при открытии расчетного счета

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

Таблица – Проводки по 51 счету при открытии счёта:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Пример 2. Проводки по депозитным операциям по 51 счету

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

https://www.youtube.com/watch?v=Gg72u4eBV-c

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Пример 3. Проводки по 51 счету при оплате векселем

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

Таблица – Проводки по оплате векселем:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Анализ 51 счета и карточка счета

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Что такое счет 51 в бухгалтерском учете — анализ и карточка

Бухучет — теория и практика о счетоводстве и учете.

Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Бухгалтерский учет основан на записи всех операций в специальных позициях

Что это такое

Расчеты с поставщиками товаров или сырья, заказчиками этих товаров или персоналом — одни из важнейших операций в жизни каждого юридического лица.

51 счет в бухгалтерии — это регистр «Расчетные счета», предназначенный для сбора информации о наличии материальных средств в национальной валюте Российской Федерации (в российских рублях) и об их движении по уплатным счетам организации или предприятия.

Счета, в свою очередь, должны быть открыты в финансово-кредитных учреждениях. Регистр 51 — активный, поскольку начальное и конечное сальдо по нему могут быть только дебетовыми

Позиция 51 отражает движение всех средств по расчетным счетам

Для чего используется

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

https://www.youtube.com/watch?v=A7I6qR7sDmA

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности.

Аналитику лучше проводить по разделению на контрагентов и типы операций

Характеристика счета

Дебет (Дт) счета отражает поступление денежных средств на расчетные счета организации в банках, в которых она является клиентом. То есть все деньги, которые были зачислены на имя юридического лица, проходят по Дебету 51 регистра. Стоит помнить, что для финансового учреждения эти средства являются кредитными, поэтому и в выписке они будут расположены в пункте «Кредит».

Примеры основных операций по поступлению:

- Поступление средств от покупателя Дт 51.01, Кт 62.01 Выписка банка или платежное поручение клиента (первичный документ);

- Зачисление инкассаторской выручки Дт 51.01, Кт 57.01. Выписка банка или препроводительная ведомость;

- Поступление денег по займу или кредиту Дт 51.01, Кт 66 Выписка банка, кредитный договор, договор займа;

- Взнос учредителя юридического лица Дт 51.01, Кт 75.01 Выписка банка или банковский ордер.

Схема работы 51 регистра

Кредит (Кт) же показывает списание денег со счетов организации в банке. В нем отображаются все операции по убыванию денежных средств.

Примеры проводок:

- Получение денежных средств наличными, Дт 50.01 Кт 51.01, Выписка банка или чек на получение наличных;

- Оплата контрагенту за товары или услуги, Дт 60.01 Кт 51.01, Банковская выписка, платежное поручение;

- Возврат заемных средств, Дт 66 Кт 51.01, Банковская выписка или договор займа;

- Перечисление зарплаты персоналу на карточку, Дт 76.05 Кт 51.01, Выписка банка, письмо на возврат денег.

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета.

Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.

02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца.

Желание добавить собственные субсчета и счета в новых версиях 1С может плохо кончиться

Корреспонденция с другими счетами

Регистр 51 корреспондирует с другими счетами по Дебету и Кредиту. Список взаимодействий по Дебету:

- 50 — Касса;

- 51 — Расчетные регистры;

- 52 — Валютные регистры;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 58 — Финансовые вложения;

- 60 — Расчеты с поставщиками и подрядчиками;

- 62 — Расчеты с покупателями и заказчиками;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 68 — Расчеты по налогам и сборам;

- 69 — Расчеты по социальному страхованию и обеспечению;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 75 — Расчеты с учредителями;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 80 — Уставный капитал;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

Позиция расчетного счета корреспондирует с большим количеством других учетных позиций по дебету и кредиту.

По Кредиту корреспонденция происходит с:

- 04 — Нематериальными активами;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 68 — Уплате налогов и сборов;

- 69 — Расчетами по социальному страхованию и обеспечению;

- 70 — Оплате труда персоналу;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Оплата разным дебиторам и кредиторам;

- 79 — Внутрихозяйственными расчетами;

- 80 — Уставным капиталом;

- 81 — Собственными акциями (долями);

- 84 — Нераспределенной прибылью (непокрытым убытком);

- 96 — Резервами предстоящих расходов;

- 99 — Прибылью и убытками.

Таблица анализа регистра за учетный период в программе 1С: Бухгалтерия

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше.

Бланк Оборотно-сальдовой ведомости по 51 регистру

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо.

Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины.

Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Образец карты анализа 51 счета, заполнение которой происходит автоматическиОборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

Анализ 51 счета образец

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51.

На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

|

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации.

Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер.

Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы – расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 – активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение – по кредиту.

https://www.youtube.com/watch?v=YYW8_wGPqpU

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня.

При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”, утверждено Банком России 12.10.2011 №373П – это основной документ, регламентирующий кассовые операции.

Проводки счета 51 — характеристики, функции, субсчета, примеры проводок, отчетная документация

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Проводки счета 51 – примеры типовых операций

Работа организаций и предприятий напрямую связана с осуществлением денежных расчетов и операций. Такая информация отражается в бухгалтерии с помощью счета учета 51. Следует рассмотреть главные особенности и типовые проводки счета 51.

Счет 51

Деятельность предприятия связана с многочисленными финансовыми операциями. Денежный оборот происходит как посредством наличных средств из кассы, так и при помощи безналичных. Во втором случае предприятие открывает расчетный счет (р/с) в банке, чтобы проводить безналичные операции с физическими и юридическими лицами.

Безналичные операции используют для:

- Закупки материалов, сырья, готовой продукции

- Оплаты услуг

- Уплаты налогов

- Начисления выплат сотрудникам, предусмотренных законом

- Предоставления или погашения займов, кредитов

- Компенсации ущербов

- Получения взносов для финансирования

- Зачисления выручек

- Покрытия текущих одноразовых или регулярных затрат

Главное предназначение счета 51 – обобщение сведений касательно наличия и движения денежных средств на р/с предприятия, открытого в кредитной организации. Счет и инструкция по его применению утверждена приказом Минсельхоза России № 654 (от 13.06.2001).

Активный или пассивный

Сальдо по счету 51 может быть только дебетовым. Поэтому он относится к категории активных, и напрямую влияет на баланс предприятия.

Для чего применяется

Счет отражает движение денежных средств в валюте РФ. Дебет (Дт) позиции 51 отражает операции, сопровождающиеся поступлением средств на р/с предприятия. По кредиту (Кт) отражаются операции, при которых средства с р/с, открытого в кредитной организации, списываются. Средства, которые были отнесены в дебет или кредит р/с ошибочно, не отражаются на счете 51.

Крупные предприятия и организации, как правило, имеют несколько р/с в банках. Поэтому аналитический учет по счету 51 ведут для каждого р/с. Обычно по каждому открытому р/с вводят отдельные субсчета.

Инструкция к счету

Посредством проводок счета 51 с другими счетами в бухгалтерском реестре фиксируется передвижение средств, находящихся на банковских р/с.

Важно помнить, что операции по позиции 51 фиксируются исключительно в российской валюте.

https://www.youtube.com/watch?v=J9B-iua-ZuQ

Все операции, при которых средства начисляются или списываются с р/с подтверждаются документально.

Типовые проводки

Операции по счету 51 – неотъемлемый элемент в системе бухгалтерской корреспонденции. Проводки по счету 51 могут осуществляться с большим количеством других счетов. Основные среди них представлены в таблицах.

По дебету

В соответствии с действующим планом, операции по дебету 51 характеризуют зачисления на р/с предприятия. В бухгалтерской документации такие операции указывают путем проводок с другими счетами.

В данном случае 51 выступает в качестве корреспондирующего. Сумма, которая зачисляется на р/с списывается с другого источника и добавляется при учете в кредит. Назначения платежа могут быть различными, поэтому следует рассмотреть наиболее распространенные варианты.

Таблица 1. Операции по Дт.

| Номер | Наименование |

| 50 | Поступление из кассы |

| 51, 52, 55 | Поступление с других счетов предприятия |

| 57 | Поступление средств, до этого числившихся в пути |

| 58 | Начисления, полученные в результате возврата предоставленного займа |

| 60, 62, 68, 69, 73 | Зачисление средств, полученных в результате погашения задолженностей со стороны покупателей, подрядчиков, заказчиков |

| 67 | Получение кредитов и займов |

| 80 | Зачисления со стороны товарищей в виде вкладов |

| 86 | Поступление средств от третьих лиц или посторонних организаций с целью финансирования |

| 90 | Зачисление выручки от продажи товара, предоставления услуг, выполнения работ |

| 91 | Зачисление средств, полученных в результате продажи имущества организации |

| 99 | Поступление, возникающее вследствие чрезвычайных ситуаций |

В целом, корреспонденция по позиции 51 с другими счетами позволяет с точностью отразить передвижение денежных средств и указать содержание операций, посредством которых они были зачислены на р/с в банке.

О ведении сч. 51 смотрите видео:

По кредиту

Утвержденный бухгалтерский план предусматривает ведение учета операций, которые сопровождаются списанием денежных средств с р/с. Деятельность любой организации или предприятия всегда сопровождается такими операциями. Посредством проводок Кт по 51 фиксируется списание средств и их дальнейшее движение.

Таблица 2. Операции по Кт.

| Номер | Наименование |

| 50 | Снятие средств с банковского счета |

| 51, 52, 55 | Переводы денег на другие счета в банке, оформленные на организацию |

| 57 | Перечисление средств, которые не были зачислены по утвержденному назначению |

| 58 | Финансовые вложения и выдача займов |

| 60, 62, 68, 69, 70, 73 | Погашение задолженностей |

| 80 | Возврат вкладов товарищам после истечения срока действия договора |

| 81 | Выкуп собственных долей и акций |

| 84 | Покрытие расходов, связанных с проведением мероприятий, утвержденных решением учредителей |

| 86 | Компенсация затрат, связанных с целевыми мероприятиями |

| 99 | Списание средств на покрытие расходов некомпенсируемого характера, спровоцированных чрезвычайными ситуациями. |

51 также может использоваться для отражения безналичных расчетов с сотрудниками и иным персоналом.

Могут фиксироваться следующие операции:

- Ежемесячная выплата заработной платы

- Начисление бонусов, надбавок, премий, отпускных

- Выплата материальных пособий, компенсаций, больничных

- Перечисления в ПФР и страховые организации

- Оплата расходов, вызванных хозяйственными нуждами сотрудников предприятия

- Расходы, связанные с командировочными поездками работников

Таблица 3. Примеры проводок.

| Дебет | Кредит | Описание | Подтверждающий документ |

| 70 | 51 | Начисление заработной платы на счета работников | Платежные поручения |

| 51 | 69 | Получение излишне начисленных в страховой фонд и ПФР средств | Выписка из банка |

| 71 | 51 | Предоставление средств работникам на удовлетворение хозяйственных нужд | Платежное поручение |

| 51 | 73 | Зачисление средств в качестве возмещения ущерба или покрытия недостач | Банковская выписка |

Таким образом, 51 имеет широкий спектр применения. С его помощью могут фиксироваться многочисленные операции. С другой стороны, многофункциональность такого счета иногда приводит к совершению ошибок при оформлении отчетов. Поэтому необходимо рассмотреть примеры применения.

https://www.youtube.com/watch?v=qVyGiV7SMKI

Примеры операций на видео:

Примеры бухучета

Варианты применения операций по сч. 51 рекомендуется рассмотреть на конкретных примерах. Это позволит упростить работу, связанную с ведением учета и фиксацией операций в документах.

Вариант 1. Открытие р/с

Движение средств при открытии р/с отражается в учете. В отчете указывается ряд проводок. Обязательным условием выступает указание документа-основания, который подтверждает фактическую реализацию операции.

Таблица 4. Операции по открытию.

| Счета | операции | Документ-основание | |

| Дт | Кт | ||

| 51 | 50 | Получение денежных средств из кассы на р/с организации | Платежное поручение |

| 55.07 | 51 | Перевод средств с р/с на карточный счет | Выписка из финансового учреждения |

| 91.02 | 55.07 | Оплата комиссий, начисляемых при совершении банковских операций | Счет-фактура, отражающий комиссию банка за предоставленные услуги |

Вариант 2. Депозитные операции

В бухгалтерском учете 51 может использоваться для отражения операций со средствами, которые были переданы банку в виде депозита.

Таблица 5. Ряд проводок с соответствующими документальными основаниями.

| Дт | Кт | операции | Подтверждающий документ |

| 55.03 | 51 | Перевод средств в банковский вклад | Платежные поручения |

| 76 | 55.03 | Начисление процентов по вкладу | Справка из бухгалтерии банка |

| 51 | 55.03 | Перевод процентов на р/с | Банковские выписки |

| 51 | 55.03 | Возврат средств, которые ранее были зачислены на вклад в банке | |

| 50 | 51 | Снятие средств с р/с |

Предприятие вправе переводить наличные средства на р/с. В этом случае оно одновременно выступает как получатель и как отправитель определенной суммы.

Вариант 3. Оплата векселем

Помимо прочих операций, 51 в бухгалтерском учете может использоваться при оплате товаров, услуг или выполненных работ векселем. Это ценная бумага, посредством которой производится отсрочка платежа. Одновременно она выступает гарантией того, что товары и услуги будут оплачены в оговоренный сторонами срок.

Таблица 6. Отражение операций.

| Дт | Кт | проводки | Документ |

| 10.01 | 60 | Получение продукции от реализатора или поставщика | Накладная на товар |

| 60 | 60.03 | Продавцу передан вексель на оплату | Выдаваемый вексель |

| 60.03 | 51 | Оплата оговоренной суммы векселя | Платежное поручение |

Таким образом, 51 применяют для отражения операций, связанных с оплатой посредством вексельных ценных бумаг. В бухгалтерии могут отражаться как простые, так и переводные векселя.

Отчеты для анализа

Ведение аналитического учета осуществляется посредством стандартных бухгалтерских отчетов. Для каждого р/с организации ведется отдельный учет.

Для организаций с одним или несколькими расчетными счетами заполняется оборотно-сальдовая ведомость.

Она содержит:

- Номер счета

- Сальдо на начало и конец учетного периода

- Осуществленные обороты за учетный период

- Описание осуществленных операций

- Итоговые суммы

При анализе денежных средств, которые поступают и списывают с р/с организации, используется карточка счета. Данный документ содержит аналитические сведения за различные периоды активности организации. Карточка состоит из отдельных анализов счета, которые содержат сведения по сч. 51 за отдельный период времени (как правило, 1 год).

При регулярном потоке через р/с организации важно правильно распоряжаться средствами. В этих целях бухгалтерам рекомендуют ежедневно контролировать текущее сальдо для предотвращения погрешностей.

Документооборот по р/с

Фиксация финансовых операций посредством расчетного счета предприятия осуществляется с использованием обязательных документов. Они подтверждают перемещение средств между счетами.

https://www.youtube.com/watch?v=vWCqzpeoZ28

Такими документами являются:

- Платежные поручения, требования

- Чеки

- Квитанции, свидетельствующие про получение наличности

- Банковский ордер при внесении сумм выручки

- Выписки из кредитных организации

- Товарные и транспортные накладные

- Авансовые отчеты

Каждая совершаемая операция заносится в учетный регистр. Большинство документальных актов бухгалтерского учета, отражающих операции по счету 51, имеют распорядительно-правовой характер. Это означает, что они содержат распоряжение о списании либо зачислении средств.

Помимо прочего, поступления и списания средств фиксируются в кассовой книге. Ведение этого документа – обязательное требование для каждого действующего предприятия. Оприходование средств фиксируются путем оформления кассового ордера. Этот бланк оформляется по унифицированной форме № КО-2.

При ведении бухгалтерского учета обязательно указываются операции, которые протекают через основной либо вторичный расчетный счет предприятия. Для этого предусмотрен счет 51. С его помощью отражаются процедуры, сопровождающиеся списанием средств с р/с или зачислениями на него. Счет 51 является многофункциональным и используется при учете в процессе различных финансовых процедур.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Карточка счета 51 образец заполнения

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

[2]

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

https://www.youtube.com/watch?v=S6j6w32Bd_s

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Читайте так же: Ответственность за использование чужой эцп

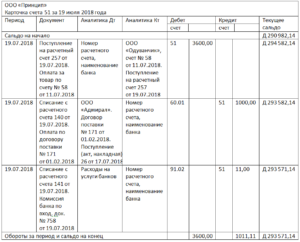

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51.

Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер.

Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

Что такое карточка счета 51

Счет 51 необходим для обеспечения контроля и анализа движения денежных средств, их оборачиваемости, других показателей, характеризующих финансовое состояние компании.

По дебету счета отражаются денежные поступления, по кредиту – списание денег с расчетного счета (выплаты). Сальдо счета указывает на наличие средств на банковских счетах. Основанием для отражения операций по счету являются платежные документы (поручения — платежные и инкассовые, чеки, объявления на взнос наличными и др.), а группируются сведения из них в банковских выписках.

Аналитический учет организуется обычно по каждому расчетному счету в отдельности, а также по видам осуществляемых операций или контрагентам, с которыми расчеты производятся. Предприятия вправе строить аналитику в наиболее приемлемом для себя варианте. Корреспондируется счет 51 со счетами расчетов (с поставщиками, покупателями, персоналом, подотчетными лицами, бюджетом, фондами и др.).

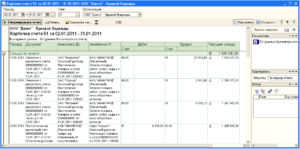

Достоверность данных по счету обеспечивает ряд документов, обычно формирующихся в большинстве бухгалтерских программ. Их оформление дает возможность пользователю ежедневно отслеживать и получать оперативную информацию о наличии средств на расчетном счете, проведенных платежах и состоянии расчетов с контрагентами. Одной из таких форм является карточка счета 51.

В ней представлена информация об остатке средств на начало рассматриваемого периода, дается подробный перечень исполненных операций в строгом хронологическом порядке, после каждой из которых выводится остаток по счету.

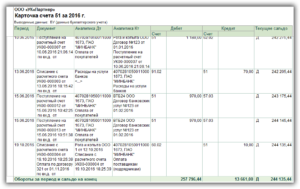

Карточка счета 51: образец заполнения

Приведем для карточки счета 51 пример оформления.

: Расписка о получении материальных ценностей образец

https://www.youtube.com/watch?v=nMnE7Ua-diw

Эти сведения заносятся в карточку счета при обработке бухгалтером данных бухучета. Карточка счета 51, образец ее выглядеть будет так:

Как и любой стандартный отчет, карточка может быть сформирована за определенный выбранный отрезок времени, а идентификация каждой операции позволяет выяснить появление ошибки или неточности в предельно быстрые сроки.

Кроме хронологической фиксации ежедневных операций по расчетному счету, в карточке аккумулируются итоговые данные за заданный период. Это позволяет максимально быстро сверить данные отчета с другими учетными регистрами.

Информация по сумме оборотов по дебету и кредиту за месяц, квартал, год, а также величине начального и конечного сальдо по счету 51 должна совпадать с данными оборотно-сальдовой ведомости за соответствующий период.

Если компания имеет несколько расчетных счетов в разных банках, то удобнее вести карточки отдельно по каждому кредитному учреждению.

По завершении отчетного месяца итоговые данные суммируются и отражают общий остаток средств по всем рублевым расчетным счетам компании.

Этот показатель должен быть равен дебетовому сальдо по счету 51, отраженному в оборотно-сальдовой ведомости и журнале-ордере.