Налоги » НДС » Как заполнить пик ндс инструкция по заполнению

Программа ПИК НДС нужна налоговой службе для проверки на соответствие всей предоставляемой налогоплательщиками информации путем анализа внесенных в нее сведений, сопоставления данных из декларации с подтверждающими документами, а также с данными, полученными у контрагентов при реализации функции налогового контроля.

На основании данных, занесенных в систему ПИК НДС, налоговая может быстрее сопоставить полученные от налогоплательщиков сведения с теми, что уже имеются в базе. Проверка и сопоставление производятся автоматизировано, что существенно экономит время и помогает избежать множества технических ошибок.

В соответствии с письмом ФНС от 05.05.2014 № ЕД-4-15-8603 ответственность за достоверность и полноту сведений, а также их своевременную передачу на федеральный уровень возложена на руководителей УФНС.

- Информационная программа НДС: обязанность или право?

- Итоги

- Сведения о контракте

- Заполнение Пик НДС по Белорусам срочно

- Программа возмещение НДС налогоплательщик инструкция по заполнению

- Как узнать, какая у ПИК НДС последняя версия?

- Для чего нужна программа ПИК НДС

- Подтверждение ставки налога 0

- Программа Возмещение НДС: Налогоплательщик

- Где скачать и как установить программу

- Работа в программе #171;Возмещение НДС: Налогоплательщик#187;

- Программа Возмещение НДС и 1С

- Как происходит возмещение НДС

- Налог на прибыль организаций 2018

- Налоговый кодекс: налог на прибыль

- Отчет о движении денежных средств #8212; порядок заполнения

- Отчет о финансовых результатах упрощенная форма

- Коды строк отчета о финансовых результатах

- Коммерческие расходы в отчете о финансовых результатах

- Отчет о финансовых результатах УСН #8212; пример заполнения

- Декларация по налогу на доходы физических лиц

- Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

- Заполнение пик НДС

- Как происходит возмещение НДС

- Возмещение НДС: Налогоплательщик 3.0.8.6 от 07.12.2017

- Отказы в денежных средствах, подлежащих к зачету

- Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

- Пик ндс инструкция по заполнению. ПИК «НДС

- Методические указания по заполнению реквизитов баз данных пик «ндс»

- Возмещение ндс налогоплательщик 3.0 инструкция по заполнению 2020 год

- Справочник Бухгалтера

- Пик «ндс»

- Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

- 📺 Видео

Информационная программа НДС: обязанность или право?

В связи с тем, что ни в одном законодательном акте не указано, что налогоплательщики обязаны вносить данные в ПИК НДС самостоятельно, и исходя из информации, приведенной выше, становится понятно, что налогоплательщики могут не выполнять просьбу налоговой по заполнению данных в эту программу. Хотя, конечно, как было сказано выше, ПИК НДС скачать совершенно несложно, да и в освоении она достаточно проста.

Само фискальное ведомство тоже не раз заявляло, что налогоплательщики не обязаны заносить данные в эту программу, но просьба сделать это не нарушает их права. Налогоплательщики же должны быть сами заинтересованы выполнить данные рекомендации.

Интерес налогоплательщиков, по мнению налоговиков, заключается в том, чтобы сократить сроки на проверку (хотя по факту это не всегда происходит) и помочь налоговой в более тщательном и качественном проведении проверки с целью профилактики отказов от возмещения из-за технических ошибок.

Именно такое объяснение можно найти в рекомендациях ФНС, например, в письме от 09.08.2006 № ШТ-6-038786@.

Также фискалы подсказывают, что эта программа позволит налогоплательщику при занесении сведений самостоятельно проконтролировать их правильность и полноту.

То есть вместо обязанности налогоплательщик, якобы, обретает благо, которое позволит ему преодолеть все препятствия на пути к получению заявленного возмещения.

По мнению многих бухгалтеров, на самом деле речь идет все же о двойном контроле.

Подробнее о порядке возмещения НДС из бюджета читайте здесь.

Каков порядок учета и возмещения НДС при экспорте, узнайте здесь.

- контракт либо извлечения из него;

- таможенную декларацию с отметками о пересечении границы грузом (либо реестр таможенных деклараций);

- копии товарно-транспортных документов по каждому контракту.

При предоставлении перечисленных бумаг налоговая может выборочно запросить интересующие ее документы. Документы (и/или их копии) могут быть предоставлены на бумажных носителях или в электронном виде по ТКС, если соответствуют утвержденному формату.

Итоги

Если у бухгалтера есть проблемы с занесением сведений в данную программу, то обращение к сервисным компаниям для приобретения специальных приложений упростит эти сложности. Так, при помощи специальных приложений и настроек данные из своей бухгалтерской базы можно интегрировать в предлагаемую фискальным ведомством программу.

Ввод информации для формирования сведений из документов, подтверждающих обоснованность применения нулевой ставки НДС, начинается с добавления декларации, в которой отражается экспорт. Кликнув по названию декларации, необходимо заполнить общие сведения о ней.

Сумма НДС к вычету = (стр. 030 + стр. 040 – стр. 050) раздел 4 – стр. 080 раздел 5 НД по НДС

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Сумма НДС к вычету = (стр. 030 + стр. 040 – стр. 050) раздел 4 – стр. 080 раздел 5 НД по НДС

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Сумма НДС к вычету = (стр. 030 + стр. 040 – стр. 050) раздел 4 – стр. 080 раздел 5 НД по НДС

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Сумма НДС к вычету = (стр. 030 + стр. 040 – стр. 050) раздел 4 – стр. 080 раздел 5 НД по НДС

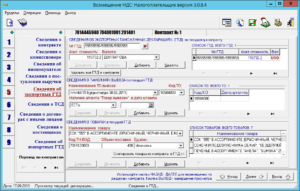

Сведения о контракте

Раздел заполняется экспортерами по всем международным контрактам, в рамках которых в отчетном периоде осуществлялась реализация товара на экспорт, отраженная в декларации по НДС.

Чтобы заполнить сведения о контракте, необходимо добавить контракт. Далее кликнув по нему, указываются следующие данные:

- дата и номер международного экспортного контракта, заключенного экспортером с иностранным покупателем;

- код вида деятельности экспортера, к которому относится контракт;

- реквизиты иностранного покупателя (получателя) согласно сведениям из контракта: наименование, ИНН (при наличии), адрес;

- номер паспорта сделки (при наличии), который оформлен в банке, где открыт счет экспортера, на который от покупателя должна поступить выручка за товары по контракту;

- сумма контракта — общая сумма сделки в валюте контракта. Если стоимость экспортируемых товаров определена в нескольких валютах, то производится ее пересчет в преобладающую валюту;

- сумма поставки — стоимость конкретной поставки в валюте контракта при условии его поэтапного исполнения и поэтапного же возмещения экспортеру сумм НДС. В случае если стоимость экспортируемых товаров определена в нескольких валютах, то производится ее пересчет в преобладающую валюту;

- условия поставки согласно стандартам ИНКОТЕРМС;

- форма расчетов с налогоплательщиком: наличная, безналичная и др. При указании наличной формы расчетов также отражается общая сумма выручки по всем приходным документам;

- реквизиты банка, со счета которого поступила экспортная выручка (при условии безналичной формы расчетов): наименование, БИК и номер счета банка;

- реквизиты банка экспортера (комиссионера), на счет которого поступила выручка от иностранного покупателя: БИК и номер счета банка;

- сведения о приходно-кассовых ордерах (при условии наличной формы расчетов) – номер и дата каждого ПКО;

- реквизиты заявления о ввозе товаров и уплате косвенных налогов: номер и дата отметки о регистрации заявления в налоговом органе.

В данном подразделе указываются:

- номер и дата заключения экспортером (комиссионером) договора с иным лицом;

- предмет договора, который выбирается из предложенного списка;

- наименование (ФИО) иного лица, его ИНН и КПП (при наличии);

- стоимость товаров (работ, услуг) с НДС по договору с иным лицом и отдельно НДС.

В данном разделе отражаются следующие данные:

- наименование (ФИО) комиссионера (поверенного, агента), его ИНН и КПП (при наличии);

- дата заключения и номер договора между экспортером и комиссионером (поверенным, агентом), вид договора;

- БИК российского банка экспортера, на счет которого комиссионером (поверенным, агентом) была перечислена экспортная выручка при осуществлении международного контракта через комиссионера.

В данном разделе указываются следующие данные:

- номер и дата заключения экспортером (комиссионером) договора с поставщиком товарно-материальных ценностей (ТМЦ);

- признак поставщика, реализующего ТМЦ экспортеру (производитель, перепродавец и т.д.);

- наименование (ФИО) поставщика, его ИНН и КПП (при наличии), адрес;

- реквизиты банка (БИК и номер счета), в который поступила оплата от экспортера (комиссионера) за приобретенные у поставщика ТМЦ (в случае безналичной формы расчетов);

- сведения о товарах в договоре с поставщиком: наименование ТМЦ, форма расчетов между экспортером (комиссионером) и поставщиком, количество и стоимость оприходованных ТМЦ по накладным, стоимость ТМЦ по выставленным поставщиком счетам-фактурам и сумма НДС.

Сведения об экспортных ГТД включают в себя: номер таможенной декларации; общая фактурная стоимость товаров и код валюты; данные об отметках таможенного органа, через который товары были вывезены за пределы таможенной территории РФ.

https://www.youtube.com/watch?v=g5vbBGXlWN0

В сведениях об импортных ГТД отражаются: номер таможенной декларации и сумма НДС, предъявленная налогоплательщиком к вычету по импортной декларации.

В сведениях о товаросопроводительных документах (ТСД) указываются следующие данные:

- вид, номер и дата оформления транспортного, товаросопроводительного и (или) иного документа;

- данные об отметках таможенного органа, через который товары были вывезены за пределы таможенной территории РФ;

- реквизиты перевозчиков: наименование (ФИО), ИНН и КПП (при наличии).

Внимание! После ввода информации по контракту все необходимые разделы сформируются автоматически.

Заполнение Пик НДС по Белорусам срочно

Добрый день, нужно срочно заполнить программу пик ндс , какие поля можно не заполнять?

можно ли не заполнять банковские реквизиты с выписками и валютным контролем (в разделе 3 и 4) и по постащикам количество товара (8 раздел)?

нет, нельзя. можно не разделять товар по номенклатуре, а так — заполнять все документы какие есть. и даже нет. то есть, если у вас нет оплаты, поставьте «от балды» хоть рубль. иначе у вас просто не выгрузится файл.

в смысле не делить товар? По контракту тоже можно не делить? просто написать товар и сумму?

у меня без сумм банковских выгружается

обьем поставки (количество) и ед измерения обязательно?

и там где вид тсд:у нас cmr, счет-фактура и накладная, cmr там есть, накладная-тн2, а счет-фактура -это иное?

и обязательно ли перевозчика указывать?

Если вы заполняете в программе «Возмещение НДС», то на каждой вкладке в верхнем левом углу есть иконка «контроль заполнения обязательных реквизитов» (листок со знаком вопроса), много чего заполнять не обязательно, если контроль проходит — достаточно, и файл тогда выгрузится без проблем.

хочется заполнить минимум и сдать поскорее, по идее нужны только суммы.. зачем нужно количество и штуки с упаковками не понятно

и его если нет — от балды

пять лет делала — упрощала как могла. без номенклатуры — совсем быстро. но без банка ни разу не получалось. а вообще это ни разу не обязанность — файлик то этот.

позвонит инспектор — ага ага щас принесем.

Перевозчика можно вообще не указывать. Зачем заполнять от балды?! Еще раз — для чего проверка предусмотрена? На каждом разделе кнопку нажал и видно все ли заполнено.

заполнять в рублях или в рублях и копейках?

и у кого не партийный учет, как вы поставщика вытаскиваете? тоже от балды?))

да не все понятно как заполнять.

ну вы же не хотите слушать советы опытных. сами все знаете — вперед с песней и с барабаном.

я, лет 7 назад, так же спрашивала советы, но не спорила, а делала как говорят.

ПИК НДС заполнять в рублях и копейках или в рублях ?

с копейками. так же как в бухучете у вас.

спасибо)) я так и делаю, проверяю себя

а счет-фактура — это иное?(в сведениях о ТСД)?

у меня из ТСД — только CMR. реквизиты сч-ф нигде не упоминала. Ни исходящие ни входящие. В целом по контракту можно писать. Хоть в одну строчку ТКАНЬ — колво и сумму по ВСЕМ счет-фактурам. СМР вот надо делить.

ну типа же ТСД это CMR, счет-фактура, накладная)) у них у некоторых разные номера, но в целом наверное можно заполнить все данные, которые указаны в заявлении о ввозе))

а как вы заполняете информацию по поставщику?) я могу только наобум прикинуть у кого покупали))

вот сейчас увидела что товар который мы экспортировали, купили год назад.. и как же там быть с НДС? уточнять за прошлый год и ставить к вычету в этом что-ли? у нас ведь нет товаров конкретно на экспорт.. он весь замешан((

ну типа же ТСД это CMR, счет-фактура, накладная)) у них у некоторых разные номера, но в целом наверное можно заполнить все данные, которые указаны в заявлении о ввозе))

а как вы заполняете информацию по поставщику?) я могу только наобум прикинуть у кого покупали))

вот сейчас увидела что товар который мы экспортировали, купили год назад.. и как же там быть с НДС? уточнять за прошлый год и ставить к вычету в этом что-ли? у нас ведь нет товаров конкретно на экспорт.. он весь замешан((

нужно восстановить ндс с прошлого года в текущем квартале и принять к вычету в нем же(при условии ,что нулевая ставка подтверждена.

Видео:Видео инструкция заполнение налоговой декларации по НДССкачать

Программа возмещение НДС налогоплательщик инструкция по заполнению

Налогоплательщики программу ПИК НДС могут скачать совершенно бесплатно на сайтах ФНС и ГНИВЦ ФНС: здесь доступны для скачивания актуальные версии программы Возмещение НДС: Налогоплательщик .

Как узнать, какая у ПИК НДС последняя версия?

Узнать, какая на сегодняшний день последняя версия программы, также несложно: информация об этом содержится на тех же сайтах, где ФНС предлагает программу Возмещение НДС: Налогоплательщик для бесплатного скачивания.

Обратите внимание: в файле Readme в текстовом редакторе содержится информация о комплектности программного модуля. Здесь же сообщается, какая версия программы на данный момент актуальна, и какие изменения были внесены в предыдущую редакцию.

Для чего нужна программа ПИК НДС

В соответствии с письмом ФНС от 05.05. № ЕД-4-15-8603 ответственность за достоверность и полноту сведений, а также их своевременную передачу на федеральный уровень возложена на руководителей УФНС.

Подтверждение ставки налога 0

Налоговая в своих письмах не раз акцентировала внимание, что занесение сведений в программный комплекс Возмещение НДС: Налогоплательщик требуется, в первую очередь, для подтверждения ставки 0% при экспорте продукции.

Так, в соответствии со статьей 165 НК РФ для подтверждения права на применение ставки 0 от налогоплательщика требуется предоставить в налоговую:

- контракт либо извлечения из него;

- таможенную декларацию с отметками о пересечении границы грузом (либо реестр таможенных деклараций);

- копии товарно-транспортных документов по каждому контракту.

При предоставлении перечисленных бумаг налоговая может выборочно запросить интересующие ее документы. Документы (и/или их копии) могут быть предоставлены на бумажных носителях или в электронном виде по ТКС, если соответствуют утвержденному формату.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Узнавайте первыми о важных налоговых изменениях

Программа Возмещение НДС: Налогоплательщик

Для упрощения процедуры возмещения ФНС создала для нас специальную программу #8212; #171;Возмещение НДС: Налогоплательщик#187;. Плательщик налогов вправе самостоятельно решить, использовать программу или применять другие способы заполнения документации.

Где скачать и как установить программу

Скачать последнюю версию программы можно на сайте налоговой инспекции по ссылке.

Там же располагается подробная инструкция по установке и запуску программы. На самом деле установка #171;по умолчанию#187; не требует каких-то особенных знаний и производится пятью кликами #171;Далее#187;.

Последняя версия программы #8212; 3.0.8.6.

После установки на вашем рабочем столе появятся два ярлыка:

Первый ярлык #8212; непосредственно программа, а второй служит для системных настроек.

Работа в программе #171;Возмещение НДС: Налогоплательщик#187;

Непосредственно работа в программе обычно не вызывает трудностей. При первом запуске мы получаем окно настроек программы:

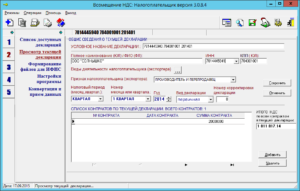

После этого нужно перейти на вкладку #171;Список доступных деклараций#187; и добавить новую:

После внесения всех данных декларацию на возмещение НДС нужно сохранить. Осталось только сформировать файл для налоговой. Для этого перенесите нужные декларации в правый столбец и нажмите кнопку #171;Сформировать#187;:

Программа Возмещение НДС и 1С

Его потом без труда можно загрузить на вкладке #171;Конвертация и прием данных#187;:

Как происходит возмещение НДС

Наряду с таким решением рассматривается вопрос о возмещении заявленной плательщиком суммы. Решения обычно бывают следующими:

- Полное возмещение заявленной организацией суммы.

- Возмещение суммы частично.

- Полный отказ в возмещении.

Если на момент, когда будет принято решение, у налогоплательщика имеются какие-то неоплаченные налоги, государственные сборы, пени, штрафы, то сумма возмещения может быть зачтена в их счет.

Рассмотрение в рамках заявительного порядка является более быстрым по срокам, но нуждается в наличии гарантии от банка.

Налог на прибыль организаций 2018

Исполненной обязанность по уплате налога на прибыль считается только после реального перечисления.

Исполненной обязанность по уплате налога на прибыль считается только после реального перечисления.

Налоговый кодекс: налог на прибыль

Почти все вопросы, связанные с налогообложением, подчиняются федеральному законодательству. В том.

Отчет о движении денежных средств #8212; порядок заполнения

В форме ОДДС должны содержаться сведения за весь календарный год относительно таких аспектов.

Отчет о финансовых результатах упрощенная форма

Субъекты бизнеса обязаны отчитываться о результатах своей деятельности вне зависимости от типа.

Коды строк отчета о финансовых результатах

Отчет о финрезультатах предприятия должны составлять все зарегистрированные организации, кроме.

Коммерческие расходы в отчете о финансовых результатах

При изготовлении продукции, ее реализации или предоставлении услуг, важная роль отводится учету.

Отчет о финансовых результатах УСН #8212; пример заполнения

avtor | Мар 20, 2018 | УСН

По окончании года субъекты бизнеса на УСН составляют годовую отчетность, в которой отражаются все.

Декларация по налогу на доходы физических лиц

avtor | Мар 20, 2018 | НДФЛ

Подавать декларацию 3-НДФЛ обязаны не все физические лица. Эта обязанность касается только тех.

Комментариев пока нет!

2018-07-0505.07.2018 18:17

Раздел: Сведения о поставщиках

В данном разделе указываются сведения о первом поставщике (поставщиках) товаров (в цепочке поставщиков), используемых для производства товаров, реализованных на экспорт, или товаров приобретенных и затем реализованных на экспорт (перепродажа), экспортера (комиссионера, поверенного, агента). При перепродаже под первым поставщиком в данном разделе понимается последний от производителя поставщик товара.

https://www.youtube.com/watch?v=vUl6ZINOA8I

В строке 102 «Дата заключения договора с поставщиком» указывается дата заключения экспортером (комиссионером, поверенным, агентом) договора с поставщиком товарно-материальных ценностей (ТМЦ).

В строке 103 «Номер договора с поставщиком» указывается номер договора, заключенного экспортером (комиссионером, поверенным, агентом) с поставщиком ТМЦ.

Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

Номер договора может содержать буквы, цифры, знаки препинания и специальные символы.

В строке 104 «ИНН поставщика» указывается ИНН, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах. В случае если поставщик является резидентом иностранной страны, то в данном поле проставляются нули.

В строке 105 «КПП поставщика (ЮЛ))» указывается КПП, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах, при условии, что поставщик – юридическое лицо. В случае если поставщик является российским физическим лицом или резидентом иностранной страны, то в данном поле проставляются нули.

В строке 106 «Наименование поставщика (ЮЛ) / ФИО (ФЛ)» указывается наименование поставщика (ЮЛ) или ФИО поставщика (ФЛ).

В строке 107 «Адрес местонахождения поставщика (ЮЛ) / адрес места жительства (ФЛ)» указывается официально зарегистрированный, занесенный в реестр адрес поставщика — юридического лица / полный адрес постоянного места жительства поставщика — физического лица на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес постоянного (или преимущественного) местажительства.

В строке 108 «Признак поставщика (производитель, перепродавец)» указывается один из предложенных вариантов признака поставщика, реализующего ТМЦ экспортеру (комиссионеру, поверенному, агенту).

В строке 109 «БИК банка, в котором открыт рублевый расчетный счет поставщика по расчетам с экспортером (комиссионером, поверенным, агентом)» указывается БИК банка поставщика, в котором открыт счет поставщика, на который от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 110″Номер счета (счетов) поставщика, использованного (использованных) для расчетов с экспортером (комиссионером, поверенным, агентом)» указывается номер (номера) счета (счетов) поставщика, на который (которые) от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 111 «Наименование ТМЦ (по договору)» указывается наименование ТМЦ в соответствии с договором (и спецификациями к нему) на поставку поставщиком товаров экспортеру (комиссионеру, поверенному, агенту).

В строке 112″Стоимость оприходованных экспортером ТМЦ (по накладным)» указывается стоимость оприходованных экспортером ТМЦ в соответствии с данными, содержащимися в накладных.

В строке 113 «Стоимость ТМЦ по выставленным счетам-фактурам» указывается стоимость ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 114 «В том числе НДС» указывается сумма НДС по ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 115 «Форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком (безналичная, налично-денежная, ценные бумаги, взаиморасчеты, иная, отсутствует)» указывается форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком.

Ответить

Видео:Как возместить НДС? Как возмещается налог на добавленную стоимость?Скачать

Заполнение пик НДС

Непосредственно работа в программе обычно не вызывает трудностей. При первом запуске мы получаем окно настроек программы:

После этого нужно перейти на вкладку #171;Список доступных деклараций#187; и добавить новую:

После внесения всех данных декларацию на возмещение НДС нужно сохранить. Осталось только сформировать файл для налоговой. Для этого перенесите нужные декларации в правый столбец и нажмите кнопку #171;Сформировать#187;:

Как происходит возмещение НДС

Наряду с таким решением рассматривается вопрос о возмещении заявленной плательщиком суммы. Решения обычно бывают следующими:

- Полное возмещение заявленной организацией суммы.

- Возмещение суммы частично.

- Полный отказ в возмещении.

Если на момент, когда будет принято решение, у налогоплательщика имеются какие-то неоплаченные налоги, государственные сборы, пени, штрафы, то сумма возмещения может быть зачтена в их счет.

Рассмотрение в рамках заявительного порядка является более быстрым по срокам, но нуждается в наличии гарантии от банка.

Возмещение НДС: Налогоплательщик 3.0.8.6 от 07.12.2017

В ходе камеральной проверки налоговики рассматривают обоснованность желаемой к возврату плательщиком суммы НДС.

Отказы в денежных средствах, подлежащих к зачету

Отказ можно обжаловать на основании обоснованных аргументов. Достаточно часто обжалование происходит выигрышно для налогоплательщика.

https://www.youtube.com/watch?v=GCX-LOHZVbE

Если суммы по НДС налоговая служба не возвращает вовремя, то и эти структуры могут быть привлечены к ответственности в законном порядке.

Программный комплекс «Возмещение НДС: Налогоплательщик» версия 3.0.9.0

Номер договора может содержать буквы, цифры, знаки препинания и специальные символы.

В строке 104 «ИНН поставщика» указывается ИНН, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах. В случае если поставщик является резидентом иностранной страны, то в данном поле проставляются нули.

В строке 105 «КПП поставщика (ЮЛ))» указывается КПП, присвоенный налогоплательщику-поставщику при постановке на учет в налоговых органах, при условии, что поставщик – юридическое лицо. В случае если поставщик является российским физическим лицом или резидентом иностранной страны, то в данном поле проставляются нули.

В строке 106 «Наименование поставщика (ЮЛ) / ФИО (ФЛ)» указывается наименование поставщика (ЮЛ) или ФИО поставщика (ФЛ).

В строке 107 «Адрес местонахождения поставщика (ЮЛ) / адрес места жительства (ФЛ)» указывается официально зарегистрированный, занесенный в реестр адрес поставщика — юридического лица / полный адрес постоянного места жительства поставщика — физического лица на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес постоянного (или преимущественного) местажительства.

В строке 108 «Признак поставщика (производитель, перепродавец)» указывается один из предложенных вариантов признака поставщика, реализующего ТМЦ экспортеру (комиссионеру, поверенному, агенту).

В строке 109 «БИК банка, в котором открыт рублевый расчетный счет поставщика по расчетам с экспортером (комиссионером, поверенным, агентом)» указывается БИК банка поставщика, в котором открыт счет поставщика, на который от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 110«Номер счета (счетов) поставщика, использованного (использованных) для расчетов с экспортером (комиссионером, поверенным, агентом)» указывается номер (номера) счета (счетов) поставщика, на который (которые) от экспортера (комиссионера, поверенного, агента) поступила оплата за приобретенные у поставщика ТМЦ, в случае использования безналичной формы расчета.

В случае использования другой формы расчета в данной строке проставляются нули.

В строке 111 «Наименование ТМЦ (по договору)» указывается наименование ТМЦ в соответствии с договором (и спецификациями к нему) на поставку поставщиком товаров экспортеру (комиссионеру, поверенному, агенту).

В строке 112«Стоимость оприходованных экспортером ТМЦ (по накладным)» указывается стоимость оприходованных экспортером ТМЦ в соответствии с данными, содержащимися в накладных.

В строке 113 «Стоимость ТМЦ по выставленным счетам-фактурам» указывается стоимость ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 114 «В том числе НДС» указывается сумма НДС по ТМЦ в соответствии с данными, содержащимися в счетах-фактурах, выставленных поставщиком экспортеру (комиссионеру, поверенному, агенту).

В строке 115 «Форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком (безналичная, налично-денежная, ценные бумаги, взаиморасчеты, иная, отсутствует)» указывается форма расчета экспортера (комиссионера, поверенного, агента) с поставщиком.

Ответить

Пик ндс инструкция по заполнению. ПИК «НДС

Как только появилась большинство предпринимателей столкнулись с задачей возврата суммы НДС.

https://www.youtube.com/watch?v=l5F9NJbgaZc

Чаще всего основанием для этого служит исчисления налоговых вычетов. Если рассматривать процедуру комплексно, то в налоговую представляется полностью заполненная декларация, далее происходит проверка, которая называется камеральная.

Инструкция по заполнению документа находится ниже. Возмещение НДС налогоплательщика: 2016 доступна всем пользователям и гражданам РФ.

Налогоплательщик при экспорте из бюджета возвращает сумму, заявленную в декларации. В случае если у пользователя имеются некоторые задолженности в налоговой, то может взыскать сумму равную размеру. Возражения в этом случае не принимаются.

На практике возврат суммы – это сложная наука, которая требует затраты времени и сил. Конечно, очень часто люди могут столкнуться с неправильными суммами, не грамотно выстроенным процессом и действиями тех или иных органов.

Если вы по каким-либо причинам не согласны с решением налоговой, вы имеете возможность обжаловать его в арбитражном суде, согласно очереди.

Комплекс услуг по обложению предоставляется всем обратившимся в службу. Указанный поставщик может взимать плату за предоставленные услуги.

Превышать исчислительное представление может каждый. Заявление на возмещение НДС на расчетный счет, На практике возмещение происходит на любой расчетный счет в банке.

Для того чтобы произвести данную процедуру следует заполнить некий образец заявления, в котором в обязательном порядке указывается номер карточного счета. При заключении договора мены экспортные условия несколько отличаются от обычных. Таможенная процедура при лизинге имеет ряд организаций, которые осуществляют контроль за возмещением сумм НДС.

Что такое? Как быть при покупке квартиры?

Есть ли банковская гарантия? Банковская гарантия на возвращение определённых сумм НДС имеет срок. Чаще всего это три года. Перенести на следующий месяц при импорте возможно при ранней договоренности. Процедура принятия не займет много времени.

о причинах невозврата обязательна. Как происходит отказ? В письменной форме необходимо изложить причины задержки возмещения суммы.

В случае возмещения при экспорте подается декларация с обозначением экспорт.

В этом случае размер платы может быть чуть выше установленной.

Оплата производится на расчетный счет в .

Крайне нежелательно превышать указанные дни, так может начисляться дополнительный процент от суммы.

Раз в год производится камеральная проверка деятельности предприятия. Чаще всего специфика самой услуги несколько сложна и требует затрат сил и времени.

Кроме подачи соответствующего заявления подается особый пакет документов для организации. Осуществление денежного перевода происходит через расчетный счет.

Методические указания по заполнению реквизитов баз данных пик «ндс»

«Учет и анализ сведений о перемещении товаров и транспортных средств через Государственную границу Российской Федерации по данным органов Федеральной Пограничной службы Российской Федерации» («Пересечение границы»); В данных методических указаниях по заполнению ПИК «НДС» используются понятия:«Множественный» — возможность неоднократного внесения идентичных разделов и (или) реквизитов; «Обязательный» — реквизит обязательный для заполнения;«Раздел» — группа взаимосвязанных реквизитов;«Реквизит» — обязательные сведения, которые должны содержаться в соответствующем документе.

В случае если реквизит базы данных ПИК «НДС» имеет признак не обязательности, но имеется в распоряжении налогоплательщика или налогового органа, то такой реквизит необходимо заносить в базу и представлять на вышестоящий уровень базы данных ПИК «НДС».

ПИК «НДС» является частью автоматизированной информационной системы «НАЛОГ» ФНС России (АИС «НАЛОГ»). Приведенный перечень задач, входящих в состав ПИК «НДС», может уточняться и быть дополнен или ограничен при развитии АИС «НАЛОГ».

Состав реквизитов может быть дополнен или частично изменен при внесении изменений в порядок организации контроля за правильностью возмещения сумм налога на добавленную стоимость.Ниже приводится описание всех реквизитов перечня, а также комментарии по их заполнению в ПИК «НДС».

Раздел: Основные сведения о налогоплательщике, заявившем налоговую ставку 0 % и вычетов по НДС В строке 1 «ИНН налогоплательщика» указывается идентификационный номер налогоплательщика (ИНН), присвоенный российскому налогоплательщику при постановке на учет в налоговых органах.

https://www.youtube.com/watch?v=pxurmmOFIDE

Здесь и далее: ИНН налогоплательщика — организации содержит десятиразрядный числовой код, а ИНН налогоплательщика – физического лица — двенадцатиразрядный числовой код, указывается только для российских лиц.

В строке 2 «КПП налогоплательщика (ЮЛ)» указывается код причины постановки на учет (КПП), присвоенный налогоплательщику (при условии, что налогоплательщик –юридическое лицо) при постановке на учет в налоговых органах. Здесь и далее: КПП содержит девятиразрядный числовой код (идентификация налогоплательщика — организации осуществляется по сочетанию ИНН и КПП), указывается только для российских юридических лиц.

В строке 3 «Наименование налогоплательщика (ЮЛ) / ФИО (ФЛ)»указывается полное официальное наименование организациив соответствии с учредительными документами с указанием сокращенной организационно-правовой формы юридического образования.

Для налогоплательщика — физического лица (индивидуального предпринимателя) указываются фамилия, имя и отчество с указанием сокращенной организационно-правовой формы.

Здесь и далее: Фамилия, имя и отчество записываются полностью без сокращений, в соответствии с документом, удостоверяющим личность физического лица (паспорт, удостоверение личности, военный билет и т.д.). В случае двойной фамилии слова разделяются дефисом.

Элементы ‘фамилия’ и ‘имя’ — обязательные, элемент ‘отчество’ не является обязательным.

Наименование

Возмещение ндс налогоплательщик 3.0 инструкция по заполнению 2020 год

› Ввод информации для формирования сведений из документов, подтверждающих обоснованность применения нулевой ставки НДС, начинается с добавления декларации, в которой отражается экспорт. Кликнув по названию декларации, необходимо заполнить общие сведения о ней. В поле «Отчетный период» выбирается квартал и год в соответствии с периодом, за который составлена декларация.

В поле «Вид декларации» выбирается:

- «первичная» – если в декларацию не вносились никакие изменения;

- «уточненная» – если в первичную декларацию вносились дополнения или корректировки.

В поле «Номер корректировки» отражается, какая по счету уточненная декларация представляется в налоговый орган (например, «1», «2» и т. д.).

В поле «Признак налогоплательщика (экспортера)» в рамках осуществляемой деятельности организации (или ИП) выбирается один из предложенных вариантов.

Так, если экспортер (организация или ИП) сам производит товар, реализуемый по экспорту, то выбирается признак «производитель экспортного товара»; если он реализует по экспорту ранее купленный товар, то – «перепродавец» и т.д.

В подразделе «Вид деятельности налогоплательщика (экспортера)» выбираются те виды, по которым заявляется НДС к вычету в данной декларации, и указываются налоговая база и заявленная к вычету сумма отдельно по каждому виду. Код вида деятельности «01» указывается налогоплательщиками, которые реализуют товары в режиме экспорта. Сумма НДС к вычету = (стр. 030 + стр.

040 – стр. 050) раздел 4 – стр.

080 раздел 5 НД по НДС Код вида деятельности «04» указывается налогоплательщиками, которые реализуют товары в режиме свободной таможенной зоны. Сумма НДС к вычету = (стр. 030 + стр.

040 – стр. 050) раздел 4 – стр. Внимание! Заявленная к вычету сумма по коду «05» должна соответствовать значению НДС по операциям реализации работ (услуг), непосредственно связанных с экспортом товаров, рассчитанному по формуле: Сумма НДС к вычету = (стр.

030 + стр. 040 – стр. 050) раздел 4 – стр.

080 раздел 5 НД по НДС Код вида деятельности «06» указывается налогоплательщиками, осуществляющими реализацию товаров в страны — члены ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан). Сумма НДС к вычету = (стр. 030 + стр.

040 – стр. 050) раздел 4 – стр.

080 раздел 5 НД по НДС Раздел заполняется экспортерами по всем международным контрактам, в рамках которых в отчетном периоде осуществлялась реализация товара на экспорт, отраженная в декларации по НДС. Чтобы заполнить сведения о контракте, необходимо добавить контракт. Далее кликнув по нему, указываются следующие данные:

Справочник Бухгалтера

21.11.2018 НДС Налогоплательщик — это программа, созданная ФНС России для того, чтобы упростить заполнение налоговой отчетности частным предпринимателям и бухгалтерам на предприятиях.

https://www.youtube.com/watch?v=u727rUSVL50

ПО избавит вас о необходимости работы с обычными текстовыми редакторами и поиска образцов заполнения в сети. Тут есть готовые формы для разных типов документов.

После выбора необходимой формы пользователю остается лишь ввести требуемые данные в поля, после чего НДС Налогоплательщик автоматически создаст готовые отчет.

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ. Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты.

Важно отметить что при формировании списка экспортных операций предоставляется возможность указания сумм транзакций в любых валютах мир.

Кроме того, при составлении обоснования на возмещение, можно работать со справочниками товаров и счетов. В целом, в форме предусмотрено довольно много селекторов для указания сведений, предусмотренными в актуальных законодательных актах.

НДС Налогоплательщик постоянно получает обновления с новыми правилами заполнения. Составит готовый отчет, его разрешается сохранить на диск компьютера или же отправить на печать.

Во втором случае к ПК должен быть подключен принтер.

Внешне НДС Налогоплательщик выглядит довольно архаично.

Впрочем, работать с нею все равно довольно просто. Ради удобства навигации программа разбита на разделы «Список доступных деклараций», «Просмотр текущей декларации», «Формирование файлов для ИФНС», «Настройки», а также «Конвертация и прием данных». О назначение каждого из этих разделов несложно догадаться из их названия.

- имеет очень прагматичный интерфейс;

- автоматизирует заполнение налоговой отчетности на возмещение НДС по экспорту;

- позволяет сохранить и распечататься готовый документ;

- содержит готовые формы для разных типов документов;

- является официальным решением от Федеральной налоговой службы РФ.

ПИК НДС — так называется программа, позволяющая суммировать и формировать сведения по камеральным проверкам, проводимым по заявленному к возмещению НДС. Обработанные данные с помощью этого информационного комплекса впоследствии переправляются с местного налогового уровня на более высокие — региональный и федеральный. Можно ли скачать ПИК НДС налогоплательщику?

Когда вышла последняя версия программы? Предназначение ПИК НДС Должен ли налогоплательщик использовать ПИК НДС?

Подтверждение нулевой ставки налога с помощью ПИК НДС Несмотря на то что программа ПИК НДС заявленакак служебный инструмент налоговиков, ее вполне может скачать и простой налогоплательщик. Более того, Федеральная налоговая служба предоставляет такую возможность не только на своем официальном сайте, но и на ресурсе ГНИВЦ ФНС.

Современные версии информационного комплекса постоянно присутствуют в соответствующих разделах.

Пик «ндс»

→ → Актуально на: 20 ноября 2020 г.

Программно-информационный комплекс «НДС» (ПИК «НДС») предназначен для формирования единой базы, в которой отражается подробная информация об экспортных операциях налогоплательщиков, а также о проведенных ИНФС контрольных мероприятиях в отношении экспортера. Например, в ПИК «НДС» заносится информация о самом экспортере, о заключенном с иностранным партнером контракте, о том, проводились ли в отношении экспортера налоговые проверки и каковы их результаты, возмещался ли ранее экспортеру НДС из бюджета и т.д.

На самом деле ПИК «НДС» заполняют сами налоговики на основе документов, представленных экспортерами для камеральной проверки.

Следовательно, налогоплательщикам незачем скачивать эту программу. Чтобы оптимизировать процесс проведения камеральной проверки декларации по НДС, экспортеры могут представить интересующую налоговиков информацию в особом электронном виде.

Для этого необходимо скачать программный комплекс «Возмещение НДС: Налогоплательщик».

Ведь, как сказала ФНС еще в 2006 г., представление сведений посредством ПК «Возмещение НДС: Налогоплательщик» способствует более оперативному проведению камеральной проверки декларации по НДС и ускоряет процесс принятия решения о правомерности применения нулевой ставки по НДС и о возмещении входного налога из бюджета ().

Все дело в том, что инспекторам не придется тратить время на внесение вручную данных об экспортной операции в ПИК «НДС», а они быстро перенесут необходимые им сведения из ПК «Возмещение НДС: Налогоплательщик». Скачать можно на сайте ГНИВЦ в подразделе

«Программные средства для юридических и физических лиц»

раздела «Программное обеспечение» или на сайте ФНС в разделе . Занесение информации в ПК «Возмещение НДС: Налогоплательщик» и предоставление ее в электронном виде в ИФНС для дальнейшего перенесения в ПИК «НДС» — это право, а не обязанность экспортера.

https://www.youtube.com/watch?v=qj4OaDuKRHU

Наказать за непредставление такой информации, в т.ч. отказав в возмещении НДС, налоговики не вправе ().

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

> > > 02 октября 2020 Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС?

На что обратить внимание при оформлении декларации при экспорте?

Можно ли заполнить декларацию по НДС в режиме онлайн?

В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра. Для начала расскажем, как заполняется декларация по НДС. Начиная с отчетности за 1 квартал 2020 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред.

📺 Видео

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать

Шпаргалки бухгалтера - Правила заполнения книги учета доходовСкачать

Как сформировать ТОРГ-12 в ПИК ЕАСУЗСкачать

Обучение "ПИК" (подписание Акта о приемке выполненных работ)Скачать

Начисление НДС с авансов полученных. Примеры расчета НДС с авансовСкачать

НДС при экспортных операциях. Как подтвердить нулевую ставку НДС? Лайфхаки для экспортеровСкачать

Как отправить электронный акт в ЕИС . ПОДРОБНАЯ ПРАКТИКА 44 ФЗ . Электронное актирование 2023Скачать

Порядок возмещения НДС с 01.2023гСкачать

Заполнение и проверка декларации по НДС за 4 кв.2022 г в 1С БПСкачать

Выгоды лизинга: возмещение НДССкачать

НДС простыми словами | Проверка НДС по оборотке | НДС для начинающих | Как проверить НДС 2020Скачать

Заполнение налоговой декларации (STI-155). ВидеоурокСкачать

Счет фактура, УПД, транспортная накладная, товарная накладная, акт и договор | Краткий обзорСкачать

Построчное заполнение формы 100.00 в 2021 году (ФНО 100)Скачать

Как вернуть деньги с налогов в Польше? ПИТ 11/ PIT 11. (2024 ГОД)Скачать

Простая схема расчета НДС. Пример | Анастасия Крысанова. РУНОСкачать

В Подмосковье сотрудники склада Wildberries украли 20 видеокартСкачать

Как правильно отразить в декларации по НДС дополнительную сумму НДС, относимого в зачетСкачать