Контур.Бухгалтерия автоматически рассчитает 6-НДФЛ на основе ранее введенных данных. Если в отчётах будут ошибки — сервис предупредит и подскажет как их исправить. Для отправки отчет достаточно подписать электронной подписью.

Работает онлайн Веб-сервис работает везде, где есть интернет, и обновляется бесплатно автоматически. Легкий в освоении Сервис можно освоить за 2 дня, он простой и понятный.

Есть подсказки и напоминания.

Ускоряет работу Автозаполнение по ИНН, распознавание накладных, загрузка данных из 1С.

Формы отчетности автоматически обновляются и соответствуют законодательству.

Отчеты формируются автоматически по данным бухучета, а на каждом шаге заполнения форм множество подсказок.

Для отправки отчет достаточно подписать электронной подписью.

- Бухгалтерский учет Учет первичных бухгалтерских документов, работа со счетами-фактурами, книгами покупок и продаж. Аналитические отчеты. Проводки создаются автоматически. Формы, документы и отчеты обновляются сами.

- Расчеты по сотрудникам Сервис автоматически рассчитывает зарплату, больничные, отпускные, декретные и прочее на основе введенных данных по сотрудникам. Вам останется только утвердить расчеты.

- Распознавание накладных Сервис умеет распознавать сканированные накладные и автоматически вносить их в форму.Остается только проверить и подкорректировать поля при необходимости.

- Импорт данных из 1C С помощью модуля импорта можно самостоятельно загрузить в Бухгалтерию из 1С данные по контрагентам, организации, сотрудникам, а также основные средства и бухгалтерские остатки номенклатуры.

- Для коммерческих организаций до 100 сотрудников.

- ООО на УСН, ЕНВД, УСН+ЕНВД, ОСНО.

- ИП на УСН, ЕНВД, УСН+ЕНВД.

- Без тяжелых и вредных условий труда.

С Контур.Бухгалтерией мы работаем уже больше трех лет: ведем бухучет, начисляем зарплату, отправляем отчетность. Полностью довольны! Особенно удобно то, что это онлайн-бухгалтерия, она не привязана к определенному месту или одному компьютеру.

Я четыре месяца жила за границей и вела бухгалтерию оттуда, да и сейчас, в летний период, можно легко уехать за город и не прерывать работу.

Ирина Атоян, бухгалтер ООО «Глобал Бридж Коммуникейшнс» В Контур.Бухгалтерии я завожу первичку, веду бухучет, начисляю зарплату сотрудникам и отправляю отчетность в налоговую, ПФР, ФСС, то есть выполняю практически все задачи.

К сервису мы подключены с 2014 года, и нас все устраивает, никаких нареканий на настоящий момент нет. Если появляются какие-то вопросы, на них быстро отвечает техподдержка, общаемся с ними через онлайн-чат.

Елена Иванова, бухгалтер ООО «Латте» Начать пользоваться © 1988 – 2020 СКБ Контур

- 6-НДФЛ: особенности отражения отпускных и больничных

- Как отразить отпускные в 6 НДФЛ, пример заполнения

- Заполнение 6-НДФЛ: отпускные выплаты

- Как отразить в 6 ндфл отпуск за сентябрь 2019 года

- Образец заполнения 6 ндфл за 3 квартал 2019 года

- Пример заполнения 6-НДФЛ за 1 квартал 2019 года с отпускными

- 6-НДФЛ за 2 квартал 2019 года: образец заполнения

- Как в 6-НДФЛ отразить отпускные: переходящий отпуск, дата получения дохода

- Переходящий НДФЛ в 6-НДФЛ

- 6-НДФЛ за 9 месяцев (3 квартал) 2019 года: инструкция и образец заполнения

- Отпускные в 6-НДФЛ: пример заполнения в 2019 году

- Отпускные в 6-НДФЛ в 2019 году: примеры заполнения

- Образец заполнения 6-НДФЛ за 9 месяцев

- Сроки сдачи отчета

- Налоговые агенты

- Как отразить отпускные и пример заполнения 6-НДФЛ

- Дата получения отпускных в 6 НЛФЛ

- Дата удержания НДФЛ с отпускных в 6 НДФЛ

- Срок перечисления НДФЛ с отпускных в 6 НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как показать отпускные в 6 НДФЛ

- Порядок заполнения расчета 6 НДФЛ при выплате отпускных

- Пример отпускные начислены и выплачены в одном квартале

- Пример отпускные начислены в одном квартале выплачены в следующем квартале

- Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

- Пример компенсация неиспользованного отпуска при увольнении

6-НДФЛ: особенности отражения отпускных и больничных

→ → Актуально на: 3 октября 2020 г. Пик отпусков приходится на 3 квартал. Поэтому, в преддверии сдачи 6-НДФЛ за 9 месяцев, считаем не лишним напомнить бухгалтерам, как отпускные выплаты отражаются в НДФЛ-отчетности.

Чтобы правильно заполнить 6-НДФЛ в части отражения отпускных, нужно понимать, когда такой доход считается полученным в НДФЛ-целях и когда с этого дохода должен быть перечислен налог в бюджет.

Так вот, отпускные считаются полученными в день их выплаты, а налог с этих сумм необходимо перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены (, ).

Таким образом, отпускные в 6-НДФЛ за 9 месяцев отражайте так.

- В Разделе 2 расчета за 9 месяцев, по общему правилу, необходимо заполнить столько блоков строк 100 – 140, сколько дат выплат отпускных пришлось на июль – сентябрь. Но так как 30 сентября – воскресенье, срок уплаты НДФЛ с сентябрьских отпускных выпадает уже на октябрь (01.10.2018). Соответственно, сведения о сентябрьских отпускных и НДФЛ с них должны попасть в раздел 2 уже годового 6-НДФЛ ().

- в стр.040 и 070 укажите сумму НДФЛ с выплаченных за 9 месяцев отпускных.

- В Разделе 1:

- в стр.020 укажите всю сумму отпускных (включая НДФЛ), выплаченную за 9 месяцев;

В самих строках укажите следующее:

- в стр. 100 и 110 – даты выплаты отпускных за июль и август;

- в стр.140 – НДФЛ с июльских/августовских отпускных.

- в стр.

120 – «31.07.2018» — для июльских отпускных, «31.08.2018» — для августовских отпускных;

- в стр.130 – сумму июльских/августовских отпускных;

Если в 3 квартале вы по какой-либо причине произвели перерасчет отпускных, выплаченных в 1 или во 2 кварталах, то отражение этих сумм в 6-НДФЛ зависит от того, в какую сторону произведен перерасчет ().

Если после перерасчета сумма отпускных увеличилась, то отразите сведения о ней в разделах 1 и 2 расчета 6-НДФЛ за 9 месяцев (за исключением случая, когда перерасчет был произведен в сентябре – этот перерасчет отразите по аналогии с сентябрьскими отпускными).

Если же в результате перерасчета сумма отпускных уменьшилась, то работодателю придется подать уточненку за период, в котором была отражена первоначальная сумма отпускных.

Несмотря на то что такая компенсация выплачивается увольняющемуся работнику за неотгулянные дни отпуска, отпускными она не является.

И для НДФЛ-целей компенсация за неиспользованный отпуск считается полученной в последний день работы сотрудника, который увольняется ().

А налог с этой компенсации нужно перечислить не позднее дня, следующего за днем выплаты дохода ().

С учетом этих особенностей сведения о сумме выплаченной компенсации и налога с нее и должны отражаться в 6-НДФЛ. Информация о суммах выплаченных пособий по временной нетрудоспособности и НДФЛ с них отражается в 6-НДФЛ в порядке, аналогичном порядку отражения отпускных. Также читайте:

Форум для бухгалтера:

Как отразить отпускные в 6 НДФЛ, пример заполнения

В 6 НДФЛ отражают начисленную в течение календарного года прибыль в пользу физических лиц.

Причем, в 1 части декларации в ячейке 20 сведения отражаются нарастающим итогом с начала отчетного года.

https://www.youtube.com/watch?v=7AXjt4XXO1E

Во второй части цифры указывают только за отчетный квартал в хронологическом порядке.

лицу. Норма регламентируется статьей 136 ТК. Для отражения в расчете этой прибыли действуют правила:

- День признания прибыли соответствует дате перечисления ее физ. лицам по статье 223 п. 1 подпункт 1 НК;

- НДФЛ с этих вознаграждений переводят в казну последним числом месяца, в котором они выплачены по статье 226 пункт 6 НК.

Срок перечисления подоходного налога в этом случае отличается от остальных вознаграждений, для которых налог передается в бюджет не позднее следующего за числом выплаты дня.

Поэтому во второй части отчете 6 отпускные формируют в отдельном блоке.

Порядок отражения отпускных в отчете 6 следующий:

- если отпускные выплачены вместе с главным заработком (к примеру, с последующим увольнением физ. лица), указывать также в отдельных графах второго раздела. В этом случае совпадают даты перечисления, но срок перевода подоходного налога разнится.

- Если они начислены и переведены физ. лицам отдельно от главного дохода, то отражают по 2 части расчета в отдельном блоке, так как для них установленные сроки перечисления и уплаты подоходного налога;

Во второй части декларации отпускные отражаются в отдельных полях, так как даты перечисления НДФЛ с заработка и данных вознаграждений не совпадают. Норма разъяснена налоговиками в БС 4-11-8312. В первую часть отчета 6 по графе 20 войдут общие суммы прибыли, исчисленного с них налога по строке 40 и удержанного подоходного налога по строке 70.

2 часть расчета заполняется в следующем отчетном квартале. В отчете вознаграждение отражают согласно общим правилам:

- перечисление этих вознаграждений отражается во второй части декларации в отдельном блоке согласно числу выплаты вознаграждения и подоходного налога.

- Независимо от даты перечисления подоходного налога, начисленные доходы, исчисленный и удержанный подоходный налог попадут в 1 раздел отчета 6 в периоде выплаты;

Заполнение 6-НДФЛ: отпускные выплаты

Фото Евгения Смирнова, ИА «Клерк.Ру» Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст.

136 ТК РФ) до его начала. Заполнение 6-НДФЛ (утв. приказом ) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п.

1 ст. 230 НК РФ). Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

Форма 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ. Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет — это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст.

223, пп. 4, 6 ст. 226, пп. 7, 9 ст.

Как отразить в 6 ндфл отпуск за сентябрь 2019 года

Всем налоговым агентам необходимо отчитаться по форме 6-НДФЛ за 3 квартал 9 месяцев года не позднее 31 октября года. В статье актуальный бланк Расчета и образцы заполнения всех его разделов. Эта форма использовалась при сдаче отчетности в предыдущем отчетном периоде. Нового бланка не утверждалось.

ВИДЕО ПО ТЕМЕ: Отражение отпускных в расчете 6-НДФЛ

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Образец заполнения 6 ндфл за 3 квартал 2019 года

- Пример заполнения 6-НДФЛ за 1 квартал 2019 года с отпускными

- 6-НДФЛ за 2 квартал 2019 года: образец заполнения

- Как в 6-НДФЛ отразить отпускные: переходящий отпуск, дата получения дохода

- Переходящий НДФЛ в 6-НДФЛ

- 6-НДФЛ за 9 месяцев (3 квартал) 2019 года: инструкция и образец заполнения

- Отпускные в 6-НДФЛ: пример заполнения в 2019 году

Образец заполнения 6 ндфл за 3 квартал 2019 года

Вопрос о том, как показать в расчете 6-НДФЛ отпускные выплаты — вопрос не праздный. Есть специфика, поскольку по таким выплатам установлен свой, особый срок перечисления подоходного налога в бюджет.

Как заполнить 6-НДФЛ по оплате законного отдыха сотрудника в году — узнаете из статьи. То есть это полностью облагаемая выплата. И компания по ней выступает в качестве налогового агента по НДФЛ.

Напомним, что на всю сумму по основному отпуску также начисляются все страховые взносы.

https://www.youtube.com/watch?v=vppZb5kbQxQ

Соответственно вся операция должна быть зафиксирована в регистрах года как по НДФЛ, так и по взносам. Сдавайте отчетность 3 месяца через интернет за наш счет.

ЭЦП в подарок. Сдавать отчетность бесплатно. Пройдемся поочередно по трем календарным показателям датам из раздела 2 формы. Разобравшись с ними, достаточно легко будет понять, какие суммы, когда и почему попадут и в раздел 1 формы.

Итак, первая дата раздела 2 — день получения дохода. Это число — день непосредственной выплаты. То есть выдача денег на руки. Либо перечисление средств на карту работника подп. Способ расчета выбирает компания сама.

Данный порядок — общий. И пока тут никакой специфики нет. Момент удержания подоходного совпадает с датой самой выплаты п. То есть как и в случае с получением дохода здесь действует общеустановленная норма.

Никакой специфики не появляется.

Удержанный с отпускных НДФЛ должен быть уплачен в бюджет государства не позднее последнего дня месяца, в котором сделана выплата абз.

Это правило — исключение из общего порядка. Помимо оплаты отпуска норма касается также выплат по больничному листу. По общему распорядку, напомним, удержанная сумма должна быть перечислена в день удержания либо на следующий за ним рабочий день. Именно по этому сроку дате операция попадает в раздел 2 формы 6-НДФЛ и никак не раньше.

Даже если налог с отпускных вы уплатили сразу в момент, когда его удержали. Или чуть позднее, но все же до окончания месяца. Ведь, напомним, во втором разделе приводятся операции лишь за три последних месяца отчетного налогового периода.

И включить лишние операции в раздел либо, наоборот, что-то упустить будет ошибкой. В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в году. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета.

Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе. Главные изменения по 6-НДФЛ за 2 квартал года. Также не забывайте, что если установленный срок расчетов с бюджетом выпадает на выходной праздник , то он законно переносится на ближайший рабочий день п. И именно эта новая дата должна указываться в разделе 2.

Далее на примерах вы увидите, как работает на практике это правило. Отпускные отражайте по строкам отдельно от заработной платы, даже — если так случилось — вы выдали все суммы в один день.

Поскольку, повторим, третья дата — срок уплаты налога — по зарплате и отпускным — разный. В том числе разными будут и даты получения дохода. По зарплате — это всегда последний календарный день отработанного месяца, за который производится расчет.

По ежегодному основному отдыху, как мы уже сказали, — непосредственно день выплаты.

Начисленный доход по отпуску и соответственно исчисленный с него налог возникают на дату расчетов с сотрудником. По этой дате начисленные суммы попадают в раздел 1 расчета 6-НДФЛ. Соответствующие суммы включаются в строки и раздела.

Ведь, как мы уже сказали выше, начисление дохода с отпускных и удержание налога с него происходят в один момент — в день непосредственной выплаты сумм. Раздел 1 заполняется нарастающим итогом с начала года. Пример 1.

В налоговом регистре 15 февраля бухгалтер отметил как день получения дохода и день удержания налога с него. Срок уплаты удержанного НДФЛ — 28 февраля. До этой даты бухгалтер перевел удержанную сумму в бюджет.

Вся операция приходится на I квартал года.

Бухгалтер заполнил раздел 2 формы 6-НДФЛ за I квартал года по этой операции так, как показано в образце. Пример 2 — переходящая выплата. Пусть сотрудник уходит на отдых с 20 марта года. Компания выплатила отпускные 15 марта.

Тогда 15 марта — это день получения дохода. В этот же день удержали НДФЛ и сразу уплатили его в бюджет, хотя крайний срок уплаты подоходного с этой выплаты приходится на 31 марта. А с учетом того, что это в году выходной воскресенье , дедлайн выпадает и вовсе на 1 апреля, то есть на ближайший рабочий день — понедельник.

https://www.youtube.com/watch?v=-Z74rTqFajk

Доход по рассматриваемой операции возник у работника в марте. Тогда же исчислен и удержан налог. Ведь при заполнении этого раздела нужно ориентироваться на срок перечисления налога. А он, с учетом выходных, приходится на апрель, как сказано выше.

То есть уже на II квартал. И неважно, что реально с бюджетом фирма рассчиталась уже в I квартале. Значит, вся операция сначала попадет в раздел 1, а в следующем квартале будет показана и в разделе 2.

То есть это пример так называемой переходящей выплаты. Датой получения дохода признается день выплаты независимо от того, за какой месяц бухгалтер ее начислил подп.

НДФЛ перечисляется в последний день месяца, в котором рассчитались с сотрудником. Москве от Сумма включается по общему правилу и в первый, и во второй раздел отчета.

Например, в мае года сотруднику доплатили за отдых, в котором он находился в марте.

Размер доплаты — руб. Налог удержали в тот же день, а перечислили в бюджет согласно требованиям закона 31 мая. Бухгалтер заполнил по данной ситуации раздел 2 расчета 6-НДФЛ за полугодие так, как показано на образце.

Если обратная ситуация — сотруднику выплатили на отдых больше, чем положено, и избыток удержали уже после сдачи расчета — понадобится уточненка.

В разделе 1 скорректированного 6-НДФЛ отражают итоговую сумму с учетом удержания.

Скачать счет. Опасные просьбы работников о выплате зарплаты. Отпускные в 6-НДФЛ года: пример заполнения. Средний балл: 0 из 5. Скачать пример. Образец: как отразить доплату по отпускным.

Пример заполнения 6-НДФЛ за 1 квартал 2019 года с отпускными

Вопрос о том, как показать в расчете 6-НДФЛ отпускные выплаты — вопрос не праздный. Есть специфика, поскольку по таким выплатам установлен свой, особый срок перечисления подоходного налога в бюджет.

Как заполнить 6-НДФЛ по оплате законного отдыха сотрудника в году — узнаете из статьи. То есть это полностью облагаемая выплата.

Читайте, как в 6-НДФЛ отразить отпускные в году. Мы на примерах показали, как показать простые отпускные, совмещенные с зарплатой, при увольнении, переходящие в следующий квартал.

Если зарплата выплачена раньше срока: 6-НДФЛ. Незолотой бизнес. Материальная выгода в 6-НДФЛ: пример заполнения. В отношении заработной платы такой датой всегда является последний день расчетного месяца, даже если он приходится на выходной или государственный нерабочий праздник, а по большинству остальных выплат — это день выплаты дохода физлицу ст.

6-НДФЛ за 2 квартал 2019 года: образец заполнения

Отчет 6-НДФЛ стал уже привычен тем, кто выплачивает доходы физлицам.

Перед грядущим отчетным периодом разберем актуальные вопросы: появилась ли новая форма 6-НДФЛ? Какие особенности могут встретиться в процессе формирования 6-НДФЛ за 9 месяцев года? Как с ними заполнять отчет? Отчет, подлежащий сдаче за 9 месяцев 3 квартал года, следует готовить по форме, утвержденной приказом ФНС РФ от Скачать бланк 6-НДФЛ за з квартал Порядок сдачи 6-НДФЛ в году предусматривает обязательную электронную форму отчета для тех, кто выплатил доход 25 и более физлицам. Если таких физлиц было меньше 25 за весь период, за который сдается 6-НДФЛ, то отчитывающемуся предоставляется право выбрать — подавать отчет электронно или на бумаге. То есть отчет за 9 месяцев следует сдать до

Как в 6-НДФЛ отразить отпускные: переходящий отпуск, дата получения дохода

Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, — доход от продажи имущества или доходы ИП. Раздел 1 заполняйте нарастающим итогом с начала года до конца декабря. В строке покажите все доходы физлиц с начала года. Подробнее читайте здесь.

Об удержанном с физлица налоге необходимо сообщить в ФНС.

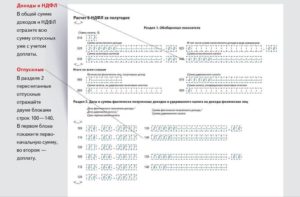

Чтобы правильно отразить в 6-НДФЛ отпускные, необходимо учесть несколько важных правил, связанных:. Как отпускные облагаются НДФЛ и когда исчисленный с их суммы налог необходимо удержать и переправить в бюджет, показано на рисунке:. В разделе 1 стр.

Переходящий НДФЛ в 6-НДФЛ

Отпускные в 6-НДФЛ отражают в зависимости от даты выплаты дохода. Есть особенности для пересчитанных и декабрьских отпускных. Чтобы не допустить ошибку, посмотрите примеры заполнения 6-НДФЛ с отпускными. Новые требования к отчету 6-НДФЛ: как верно отразить выплаты.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Новость #10. ГлавБлог #10. Проверьте отпускные в 6-НДФЛ!

.

6-НДФЛ за 9 месяцев (3 квартал) 2019 года: инструкция и образец заполнения

.

5 дн. назад ФСС · Страховые взносы · ЕНВД · НДФЛ · КБК · УСН · Отпуск · МРОТ · Б/Л Образец заполнения 6 ндфл за 3 квартал года За январь-сентябрь года двум работникам ООО «Омега» начислено В первой строке надо отразить доход, полученный в июне, поскольку в отчете за Ⅱ.

.

Отпускные в 6-НДФЛ: пример заполнения в 2019 году

.

.

.

.

.

Отпускные в 6-НДФЛ в 2019 году: примеры заполнения

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.

230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

https://www.youtube.com/watch?v=LLIUvtpvLbo

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН).

Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности.

А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Для начала перечислим тех, кто вообще сдает расчеты по форме 6-НДФЛ.

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ).

Налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам.

Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если в период с 1 января по 30 сентября 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не нужно.

Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Образец заполнения 6-НДФЛ за 9 месяцев

В расчет по форме 6-НДФЛ за 9 месяцев 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Что делать с доходами из статьи 217 НК РФ

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 9 месяцев 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030.

В результате налоговая база по этому доходу окажется 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.

), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Таким образом, бухгалтерия может обратиться в отдел кадров и запросить документы о вручении подарков или, например, о выплате материальном помощи. Возможно, кадровику придется подготовить документы (или их копии) из личного дела сотрудника.

Сроки сдачи отчета

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день октября – это 31 число (вторник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за 9 месяцев 2017 года.

https://www.youtube.com/watch?v=fGAQpJysuu4

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за 9 месяцев 2017 года.

Налоговые агенты

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ).

Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам.

Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если в период с 1 января по 30 сентября 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не нужно.

Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См.

«Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Далее приведем пример заполнения расчета 6-НДФЛ за 9 месяцев. Вот условия примера. В организации 12 работников. За январь – сентябрь 2017 г. начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за сентябрь – 50 726 руб.

В январе удержан НДФЛ 50 076 руб. с зарплаты за декабрь 390 000 руб., вычет – 4 800 руб. Всего за 9 месяцев удержан НДФЛ – 459 744 руб. (460 394 руб. – 50 726 руб. 50 076 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 295 000 руб. – 5 июля. Из нее удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20 июля и 4 августа, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за 2 квартал 258 000 руб. – 4 августа, НДФЛ с нее – 33 540 руб. Приказ о премии издан 7 июля;

- пособие по больничному 5 891,54 руб. – 23 августа, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 августа;

- отпускные 33 927,71 руб. – 25 августа, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 29 августа по 25 сентября;

- зарплата за август 530 000 руб. – 21 августа и 5 сентября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 250 000 руб. – 20 сентября.

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Это положение применяется с учетом правил ст.

223 НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход.

Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. 223 НК РФ) и реальной выплаты дохода (п. 4 ст. 226 НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца).

И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804). В бюджет его необходимо перечислить на следующий рабочий день.

Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Как отразить отпускные и пример заполнения 6-НДФЛ

Заполнение 6 НДФЛ при выплате отпускных вызывает много вопросов, так как для данного вида вознаграждения установлены свои правила удержания подоходного налога.

Но больше затруднений связано с выплатой компенсационной суммы за неиспользованные дни отпуска. Порядок внесения сведений в отчетность регламентирован письмом ФHC России от 24.05 2016 г.

№БC-4-11/9248 и другими нормативно-правовыми актами.

Дата получения отпускных в 6 НЛФЛ

Согласно HK РФ, ст.223, датой получения вознаграждения физлицами за выполнение трудовых обязанностей, считается последний день текущего месяца. Но отражение отпускных в 6 НДФЛ предусмотрено законодательством по другим параметрам.

https://www.youtube.com/watch?v=XFpOq9M6NEI

Исходя из письма Минфина №3-04-06/2187, датой получения причитающихся отпускных является день фактической выплаты данного вида прибыли. При этом перевод денежных средств должен быть произведен не позднее 3-х дней до официального начала отпуска специалиста.

В данном случае не имеет значения, что дата начала отпуска может быть в следующем месяце или даже отчетного периоде. Нарушение норм ТК РФ чревато серьезными последствиями для работодателя.

Дата удержания НДФЛ с отпускных в 6 НДФЛ

Датой удержания налога с отпускных является день фактичекского перечисления средств физлицу. Работодатель обязан произвести удержание в день выплаты данного вида прибыли.

Срок перечисления НДФЛ с отпускных в 6 НДФЛ

В отношении срока перечисления отпускных тоже есть нюансы, в отличии, например от перевода НДФЛ с зарплаты. Показать операцию отчисления отпускных в 6 НДФЛ необходимо до конца месяца, в котором они были выплачены работнику. Но если 30 (31) число приходится на выходной день, то перевод средств придется произвести в следующем месяце (в первый рабочий день).

Даты получения отпускных и удержания налога совпадают, а его перечисление в региональный бюджет должно быть произведено в рамках того же календарного месяца.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Главный нюанс касается отражения сумм по срокам. Необходимо показывать в бухотчетности прибыль за тот период, в котором она непосредственно выплачивается. Во 2 разделе требуется указать размер выплат, произведенных в последнем квартале, заполнив соответствующим образом графы 100-140.

Порядок отражения по разделам:

| РАЗДЕЛ 1 | |

| 020 | Суммарное значение вознаграждения |

| 040 | Начисленный госплатеж с указанной суммы |

| 070 | Удержанный НДФЛ за отчетный период |

| РАЗДЕЛ 2 | |

| 100 -110 | Указывается число, когда были произведены фактические отчисления сотрудникам |

| 120 | Последний день месяца, в котором были перечислены отпускные физлицу (независимо от того, что сотрудникам выплаты могут быть произведены в разные сроки в рамках обозначенного периода) |

| 130 | Размер вознаграждения без вычета НДФЛ |

| 140 | Удержанный подоходный налог |

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

- в первой части отчетности (стр. 020-070) заполняются сведения о начисленных отпускных и исчисленном НДФЛ (независимо от даты выплаты);

- во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

https://www.youtube.com/watch?v=jt0e4kqIm6M

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Порядок заполнения расчета 6 НДФЛ при выплате отпускных

При заполнении декларации важно отражать только ту прибыль, которая была фактически выплачена в текущем квартале. Начисленные средства на границе периодов, но перечисленные сотруднику в следующем месяце не включаются в форму 6 НДФЛ.

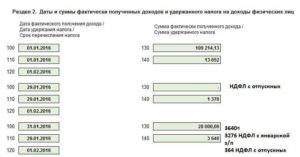

Пример отпускные начислены и выплачены в одном квартале

Рассмотрим пример заполнения отчетной формы, когда рассчитанные отпускные были начислены, выплачены, удержаны и перечислены в бюджет в рамках одного квартала отчетного периода.

В июне два сотрудника ООО «Ромашка» ушли в отпуск. Первый с 5.06., второй — 25.06. Отпускные выплачены 30.05. в размере 26000 р. (НДФЛ — 3380 р.) и 20.06. в размере 19000 р. (НДФЛ – 2470р.), соответственно. Удержания в обоих случаях произведены в день выплаты.

| РАЗДЕЛ 1 | |

| 010 | Стандартная ставка – 13% |

| 020 | 26000+19000= 45000 р. |

| 040 | 3380+2470 = 5850 р. |

| 060 | 2 (количество сотрудников, ушедших в отпуск) |

| 070 | 3 380+2470 = 5850 р. |

| 025,030,045,050 080,090 | Проставляются нули «0» |

| РАЗДЕЛ 2 | |

| 100 -110 | 30.05 и 20.06, двумя блоками |

| 120 | 31.05 и 30.06 соответственно |

| 130 | 26000+19000= 45000 р. |

| 140 | 3380+2470 = 5850 р. |

Если перевод средств выпадает на границу периодов («переходящие отпускные»), то операции отражаются в отчетности следующего квартала.

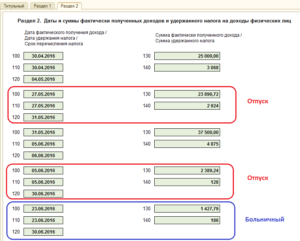

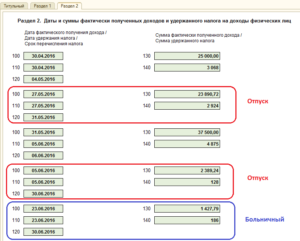

Пример отпускные начислены в одном квартале выплачены в следующем квартале

Рассмотрим пример, как отразить отпускные в 6 НДФЛ в случае, если расчет и выплата попали на переход периодов.

Сотрудники ЗАО «Стрела» уходят в отпуск:

ФИО работника | Количество дней отпуска | Начисленные | Дата | |||

| отпускные | НДФЛ | начала отпуска | выплаты | удержания НДФЛ | ||

| Ишмухамбетова В.В. | 10 | 7 800 р. | 1014 р. | 04 сентября | 29 августа | 29 августа |

| Зеленцов А.С. | 28 | 20 400 р. | 2652 р. | 20 сентября | 15 сентября | 15 сентября |

| Пагодин М.И. | 14 | 11 200 р. | 1456 р. | 03 октября | 29 сентября | 29 сентября |

НДФЛ удержан в день произведенных выплат.

Соответствующим образом необходимо заполнить разделы декларации:

| РАЗДЕЛ 1(за 9 месяцев) | |

| 010 | Стандартная ставка – 13% |

| 020 | 7800+20400+11200=39400 |

| 040 | 1014+2652+1456=5122 р. |

| 060 | 3 (количество сотрудников, ушедших в отпуск) |

| 070 | 3380+2470 = 5850 р. |

| РАЗДЕЛ 2 (за 9 и 12 месяцев) | |

| 100 -110 | Данные вносятся блоками, т.к. даты произведенных операций по сотрудникам не совпадают (если производятся начисления и выплаты сразу по нескольким физлицам в один день, то значения можно суммировать): · 29.08.- в отчете за 9 месяцев; · 15 и 29.09. – в отчетной форме за год. |

| 120 | Сроки перечисления НДФЛ в бюджет для сотрудников отличаются: Ишмухамбетова В.В. – 31.08. (6 НДФЛ за 3 кв.); Зеленцов А.С. и Пагодин М.И.– 1.10. (форма за 4 кв.). |

| 130 | 9 мес. – 7 800 р. 12 мес. – 31 600 р. |

| 140 | 9 мес. – 1014 р. 12 мес. – 4108 р. |

На октябрь пришлось перечисление в связи с тем, что последний день сентября выпал на выходные. Исходя из этого обстоятельства будет определяться заполнение 2 раздела за 3 и 4 кварталы.

https://www.youtube.com/watch?v=nhOSgGzPbms

То есть данные по сотрудникам, перечисление НДФЛ которых пришлось на текущий период попадают в 3 кв., а по тем, чьи средства будут перечислены в следующем периоде — 4 кв.(по такому же принципу вносятся сведения в стр. 100-110, 130-140).

Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

Как заполнить 6 НДФЛ, если отпускные выплачены, к примеру, в декабре, а отчисление в консолидированный бюджет осуществлено в январе? Переходящие отпускные между декабрем и январем ничем не отличаются от аналогичных ситуаций между кварталами в рамках одного года.

Решающее значение имеет дата, которая вносится в стр. 120. Именно по ней определяется в каком периоде должны быть отражены все произведенные операции.

1 раздел формы заполняется по стандартной схеме: указывается начисленный доход, НДФЛ. Во второй раздел вносятся сведения в зависимости от того, на какой отчетный квартал попадет перечисление средств в бюджет.

Если начисленные декабрьские отпускные переводятся 31 числа того же месяца, то все данные попадут в годовой отчет. А если 31, например, приходится на выходной, то в бюджет денежные средства придется перечислять в первый рабочий день января.

Следовательно, информация по произведенным операциям будет отражена в форме за 1 кв. следующего года.

ОАО «ЧИП и ДИП» отправляет Корноухова Р.О. в отпуск с 9.01., отпускные перечислены специалисту 26.12., в этот же день произведено удержание НДФЛ. 31 декабря – выходной.

Таким образом получается:

- в 1 разделе сведения формируются в годовом отчете на общих основаниях;

- 2 — заполняется в 1 кв. следующего года, но в стр. 100 и 110 – 26.12., а графа 120 – 09.01.

Пример компенсация неиспользованного отпуска при увольнении

Отражение в 6 НДФЛ компенсации за неиспользованный отпуск вызывает больше всего вопросов. Такая ситуация возникает при увольнении сотрудника, а следовательно, при необходимости произвести полный расчет всех причитающихся видов выплат.

В данном случае действует два правила:

- День получения вознаграждения за количество отработанных часов в текущем месяце (стр.100) – день увольнения, согласно приказу.

- Перечисление прибыли в виде компенсации отпуска – день фактически произведенной выплаты (согласно ТК РФ — последний рабочий день).

Допустим, сотрудница ООО «ЗОЛУШКА» увольняется 14 марта. Ей положена выплата зарплаты в размере 12 400 р. и компенсации за неиспользованные дни отпуска – 22 300 р. Рассмотрим нюансы заполнения отчетности:

- Периоды получения обоих видов прибыли и удержания с них госплатежа совпадают – 14.03.2019 г.