Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

- Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

- Списание основных средств в бюджетных учреждениях — 2017-2018

- Виды имущества бюджетного учреждения

- Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

- Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

- Инвентарная карточка – что это такое и для чего нужна

- Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

- Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

- Инвентарный номер основных средств в бюджетных учреждениях 2020 год

- Как правильно сформировать инвентарный номер? Какая правильная структура инвентарных номеров ОС в бюджетном учреждении?

- Учет основных средств в 2020 году

- Присвоение Инвентарного Номера Основным Средствам В Бюджете В 2020 Году

- Бюджетный учет основных средств в 2020 годах (нюансы)

- Инвентаризация 2020 года в бюджетном учреждении изменения

- Присвоение инвентарного номера основным средствам в бюджете в 2020 году

- Присвоение инвентарного номера основным средствам в бюджете в 2020 году какого числа

- Что делать при переходе на новый стандарт

- Присвоение инвентарного номера основным средствам в бюджете в 2020 году последние новости

- Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

- Учет основных средств при поступлении в бюджетные учреждения

- Как вести учет малоценных основных средств

- Инвентарные Номера В Бюджетном Учреждении В 2020 Году

- Нормативная база

- Инвентарный номер и особенности его применения

- Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году проводки

- Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году последние новости

- Фсбу «доходы»

- Как бюджетным учреждениям присваивать инвентарные номера

- Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

- Федеральный стандарт «Основные средства» — учет с 2020 года в 1С: БГУ

- Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году

- Документы по основным средствам, подлежащие сохранению

- 🔥 Видео

Можно ли применять Акт списания ф. N ОС-4б для списания основных средств в государственном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) применялся учреждениями до июня 2015 года. На сегодняшний день списание основных средств должно оформляться Актом (ф. 0504104), утвержденным Приказом N 52н.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Списание основных средств в бюджетных учреждениях — 2017-2018

Списание основных средств в бюджетных учреждениях 2017-2018 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, полученные от собственника БУ

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Видео:Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.

2015 № 52н, применяется – с 29 декабря 2017 года).

Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

https://www.youtube.com/watch?v=GLGQj-FDleY

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

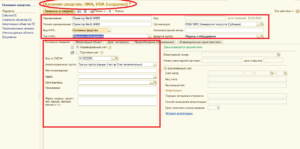

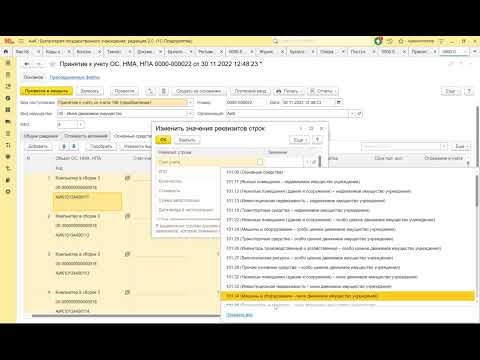

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Видео:Шаблон инвентарных номеров для основных средств (ОС)Скачать

Инвентарный номер основных средств в бюджетных учреждениях 2020 год

С введением в 2020 году новых критериев выбытия ОС произошли изменения в порядке списания. В статье мы рассказываем о том, как организовать работу ликвидационной комиссии, провести техническую экспертизу ОС и согласовать акты с вышестоящими организациями.

Мы приводим типовые бухгалтерские проводки, отражающие прекращение признания ОС в бухучете казенных, бюджетных и автономных организаций. В перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

Решение о списании основных средств в бюджетных учреждениях в 2020 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 ).

Возможные причины для такого вердикта:

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства». Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Величину дохода или убытка от списания ОС можно оценить.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете.

https://www.youtube.com/watch?v=IalTNND0HvU

В п.34 указано, что принятие к учету и выбытие ОС выполняется на основании решения постоянно действующей комиссии.

Ее состав можно утвердить приказом или распоряжением руководителя либо закрепить в приложении к Учетной политике.

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- основные задачи и полномочия;

- порядок принятия решений.

- общие положения;

Как правильно сформировать инвентарный номер?

Какая правильная структура инвентарных номеров ОС в бюджетном учреждении?

+7 351 222-00-22 Формирование инвентарных номеров в «1С:Бухгалтерия государственного учреждения 8, ред. 1» (приложение № 2 к приказу Минфина России ) не содержит никаких специальных указаний в отношении порядка формирования инвентарных номеров основных средств в бюджетных учреждениях.

Единственная норма законодательства об учете в государственных (муниципальных) учреждениях, регулирующая порядок присвоения инвентарных номеров основным средствам — (приложение № 2 к приказу Минфина России ).

Согласно , каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 3000 рублей включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер (далее — инвентарный номер) независимо от того, находится ли он в эксплуатации, запасе или на консервации. Здесь есть два требования: 1) Инвентарный номер должен быть уникальный.

То есть, не должно быть более одного основного средства с одним и тем же инвентарным номером.

Также в указано, что после списания основного средства недопустимо повторно использовать его инвентарный номер.

2) Инвентарный номер должен быть «порядковым».

Таким образом, законодательство не устанавливает никаких требований к количеству разрядов в инвентарном номере основного средства и содержанию этих разрядов.

Согласно , присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

В случае если объект основного средства является сложным (комплексом конструктивно-сочлененных предметов), т.е.

включает в себя обособленные элементы (конструктивные предметы), составляющие вместе с ним единое целое, то на каждом таком элементе (конструктивном предмете) должен быть обозначен инвентарный номер, присвоенный основному средству (сложному объекту, комплексу конструктивно-сочлененных предметов).

Следовательно, отсутствие на основных средствах инвентарных номеров (если есть возможность их нанести) или ненадежно нанесенные инвентарные номера (например, приклеенные скотчем), отсутствие инвентарных номеров на составных частях комплекса можно считать серьезным нарушением норм учета.

Согласно , инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

Следовательно, недопустимо перенумеровывать инвентарные номера.

Поэтому учреждение должно самостоятельно разработать структуру инвентарного номера. Структуру инвентарного номера для подведомственных учреждений также

Учет основных средств в 2020 году

Рассмотрим, какие новые положения и требования нужно будет учитывать бухгалтерам в 2020 году в учете основных средств в госучреждениях. В связи с вступлением в силу в 2020 году пяти федеральных стандартов, наиболее серьезные изменения произошли в учете ОС.

В статье мы напоминаем, какие дополнения следует внести в учетную политику, как вести налоговый и бухгалтерский учет, начислять амортизацию. Для отнесения объекта учета к ОС в федеральном стандарте «Основные средства» предусмотрены следующие критерии:

- Принадлежность учреждению на основании договоров оперативного управления, аренды или лизинга.

- Срок полезного использования не менее 12 месяцев.

- Допустимые направления применения: осуществление государственных полномочий, управленческие нужды, деятельность по выполнению работ, оказанию услуг.

Активы, соответствующие указанным условиям, признаются ОС, если они находятся:

- в пользовании на основе договора аренды.

- в консервации;

- в эксплуатации;

- в запасе;

Не признаются основными средствами непроизведенные и биологические активы, недвижимость, предназначенная для продажи, объекты незавершенного строительства, имущество казны. Все основные средства учреждений должны быть отнесены к одной из восьми групп:

- нежилые помещения;

- жилые помещения;

- машины и оборудование;

- инвестиционная недвижимость;

- производственный и хозяйственный инвентарь;

- ОС, не вошедшие в другие группы.

- многолетние насаждения;

- транспортные средства;

Как учесть новые основные средства в учете смотрите в .

https://www.youtube.com/watch?v=f3MYRiXFtLY

В 2020 году в учете ОС будут применяться положения, содержащиеся в новом федеральном стандарте 2020 года «».

Их не следует относить к ОС, особенности учета будут определены отдельным стандартом. Изменилась группировка ОС:

- отменены отдельные группы для сооружений и библиотечного фонда;

- введены новые группы для многолетних насаждений и инвестиционной недвижимости.

В в п.45 предлагается при отнесении ОС к определенной группе ориентироваться на ОКОФ, в новом стандарте такого условия нет.

В приказе Минфина говорится, что требования 157н, , , обязательны, поэтому учитывать ОКОФ нужно.

В учете ОС появилось понятие «обесценение активов», теперь остаточная стоимость может измениться не только в результате начисления износа, но и из-за убытка, полученного в результате обесценения. Еще один новый термин – инвестиционная недвижимость. На разных счетах учитываются помещения, используемые для собственной деятельности и для получения дохода от сдачи в аренду.

Операции, в результате которых в учреждении появляются новые ОС, разделены на обменные и необменные.

Присвоение Инвентарного Номера Основным Средствам В Бюджете В 2020 Году

» Автор Дарья На чтение 20 мин.

Просмотров 90 16/08/2020 Поэтому им присваивается отдельный инвентарный номер.Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краской или иным способом, обеспечивающим сохранность маркировки.

Допускается при невозможности обозначения инвентарного номера на объекте основных средств в случаях, определенных требованиями его эксплуатации, применять его только при отражении в соответствующих регистрах бухгалтерского учета без нанесения его на объект основного средства.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.Инвентарные номера выбывших с балансового учета инвентарных объектов основных средств вновь принятым к учету объектам не присваиваются;2) нематериальным активам. Согласно п.

56 Инструкции N 157н к нематериальным активам нужно относить объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие следующим условиям:— объект способен приносить учреждению экономические выгоды в будущем;— отсутствие у объекта материально-вещественной формы;— возможность идентификации (выделения, отделения) от другого имущества;— объект предназначен для использования в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;— не предполагается последующая перепродажа данного актива;— наличие надлежаще оформленных документов, подтверждающих существование актива;— наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;— наличие в случаях, установленных законодательством РФ, надлежаще оформленных документов, подтверждающих исключительное право на актив (патентов, свидетельств, других охранных документов, договоров об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документов, подтверждающих переход исключительного права без договора, и т.п.) или исключительные права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).Однако не являются нематериальными активами (п. 57 Инструкции N 157н):— научно-исследовательские, опытно-конструкторские и технологические работы, не давшие ожидаемых и (или) предусмотренных договором (государственным (муниципальным) контрактом) результатов;— незаконченные и не оформленные в установленном законодательством РФ порядке научно-исследовательские, опытно-конструкторские и технологические работы;— материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности, и приравненные к ним средства индивидуализации (далее — средства индивидуализации).Согласно п.

Бюджетный учет основных средств в 2020 годах (нюансы)

- Метод уменьшения остатка. Подходит для активов, срок использования которых очень небольшой. Актуален и для объектов, используемых в агрессивных условиях. Этот способ необходим для ускоренной амортизации.

- Способ определения амортизации пропорционально объему товаров. Способ актуален для предметов, у которых есть определенный потенциал. То есть бухгалтер знает, сколько товара за определенный период можно произвести при помощи актива.

Для расчетов нужно реальный объем произведенной продукции умножить на норму амортизации.

- Линейный способ. Амортизация начисляется равными частями каждый месяц. Начисление производится на протяжении всего срока эксплуатации объекта.

Для определения суммы платежа нужно первоначальную стоимость предмета поделить на СПИ.

Стандарт установил новые принципы группировки ОС.

https://www.youtube.com/watch?v=KTKdHmdxZKU

Ранее было всего две группы: «Нежилые объекты» и «Сооружения».

С 2020 года будет существовать только одна группа — «Нежилые объекты». Для фонда библиотеки, ювелирки отдельных групп не предусмотрено.

Они будут размещаться в категории «Прочие ОС». Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1.

Это таблица, в которой для каждой амортизационной группы есть список входящих в нее ОС и соответствующие коды ОКОФ. Стоимость основных средств в 2020 году в бухгалтерском учете списывают путем постепенного переноса на готовую продукцию (работ или услуг).

Однако по некоторым ОС начислять амортизацию не нужно. Например, ее не начисляют на земельные участки, объекты природопользования и объекты, которые относят к музейным предметам и музейным коллекциям (п.

- а также другие расходы, связанные с покупкой/созданием ОС.

- транспортные расходы;

- стоимость всех затрат, необходимых для создания ОС;

- таможенные пошлины;

- стоимость строительных работ при создании объекта;

- стоимость, уплачиваемая поставщику;

- суммы за сопутствующие услуги;

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности.

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС. Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется.

Ранее действовал лимит в 3 000 рублей.

Инвентаризация 2020 года в бюджетном учреждении изменения

Видео:Учет основных средств в бюджетных учрежденияхСкачать

Присвоение инвентарного номера основным средствам в бюджете в 2020 году

Перевод объектов ОС в бюджетном (бухгалтерском) учете при первом применении Стандарта (по состоянию на 1 января 2018 года) в иную группу ОС либо в иную категорию объектов бухучета, а также отражение на балансовых счетах вновь признаваемых при первом применении объектов (активов) осуществляется в межотчетный период с использованием счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов» на основании Бухгалтерской справки (ф. 0504833), сформированной на основании данных Инвентаризации объектов ОС, проведенной субъектом учета в порядке, установленном им в рамках учетной политики.

Для проведения такой проверки каждому объекту заранее присваивается специальный инвентаризационный номер.

Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет.

В результате бухгалтеры нумеруют объекты, что называется, как бог на душу положит, что, зачастую создает сложности при инвентаризации.

Особенно если номера присваивал один главбух, а инвентаризацию проводит уже другой.

Однако есть способы упорядочить эту сторону деятельности бухгалтерии, сделав учет объектов простым, удобным и прозрачным.

По большому счету, к инвентарному номеру можно предъявить всего два требования: номер должен быть уникальным, а система нумерации должна быть упорядоченной.

Под уникальностью понимается присвоение одному объекту только одного неповторимого инвентарного номера.

Об этом рассказывается в материале.

Учреждение, осуществляющее спортивную подготовку лиц, обязано организовать их материально-техническое обеспечение, в том числе спортивной экипировкой, оборудованием и спортивным инвентарем, необходимыми для прохождения спортивной подготовки, за счет средств, выделенных организации на выполнение государственного (муниципального) задания на оказание услуг по спортивной подготовке, либо средств, получаемых по договору оказания услуг по спортивной подготовке (пп. 7 п. 2 ст. 34.3 Федерального закона от 04.12.2007 № 329-ФЗ).

Спортивный инвентарь – это предметы и приспособления, необходимые для осуществления физкультурно-спортивной деятельности во время занятий различными видами спорта.

Присвоение инвентарного номера основным средствам в бюджете в 2020 году какого числа

При этом порядок отражения в бухгалтерском учете материальных ценностей, признаваемых ОС, находящихся у субъекта учета во владении (пользовании) на праве оперативного управления и соответствующих критериям активов, применяемый до 2018 года, не изменяется.

Что делать при переходе на новый стандарт

При переходе на применение СГС «Основные средства» в 2018 году субъектам учета необходимо выявить объекты бухгалтерского учета, подлежащие согласно Стандарту отражению в бухучете на соответствующих балансовых счетах, ранее не признававшиеся в составе основных средств и (или) отражавшиеся на забалансовом учете (объекты основных средств, признаваемые при первом применении Стандарта).

Присвоение инвентарного номера основным средствам в бюджете в 2020 году последние новости

Внимание

Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д.

№

Важно

А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

Обычно инвентарные номера наносят непосредственно на объект.

Однако и тут есть нюансы.

Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

К основным средствам относят имущество в распоряжении организации, используемое для выполнения работ в выбранном виде деятельности. Признаются таковыми только те объекты, срок применения которых превышает один календарный год.

Поэтому без них годовые отчетности не обходятся.

https://www.youtube.com/watch?v=kMuB85ekLUk

О том, как отмечаются основные средства в бухгалтерском и налоговом учете в 2020 году, расскажет подробнее эта статья. Существует множество параметров для определения, какое имущество признаётся как ОС, а какое – нет.

Они есть как для коммерческих организаций, так и для того, чтобы вести учет основных средств в бюджетных учреждениях в 2020 году.

критерии отнесения к основным средствам в 2020 году Министерство Финансов.

1

8

310

1 — за счет средств бюджета

101 —основные средства

1 —недвижимое имущество

8 — прочие основные средства

310 — увеличение стоимости ОС

О создании рабочего плана счетов в бюджетной организации читайтездесь.

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п.

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2020 годах, кроме единого плана счетов,

Как вести учет малоценных основных средств

Ни дня без инструкций × Ни дня без инструкций

Малоценные основные средства 2020 — это имущество организации, стоимость которого не превышает установленного законодательством лимита, и его можно учесть в составе расходов единовременно, а не через амортизационные начисления. Разберемся, какие основные средства считаются малоценными и как правильно вести их учет в бюджетной организации с учетом изменений 2020 года.

11 января 2020 Евдокимова Наталья Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2020 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы.

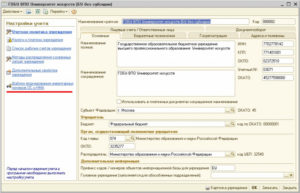

На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника.

Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера

https://www..com/watch?v=ytdevru

На второй странице заполняются сведения об объекте.

Сведения об объекте

Информация фиксируется по мере поступления.

Остаточная стоимость, переоценка, внутренние перемещения объекта

На каждый объект заводится инвентарная карточка. В ней фиксируются все перемещения объекта.

Сведения об объекте, его переоценке и передвижении

На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации.

Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта

Заполняет и подписывает документы бухгалтер.

Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах.

Видео:Инвентаризация основных средств и материальных запасов: порядок проведения и оформление результатовСкачать

Инвентарные Номера В Бюджетном Учреждении В 2020 Году

Как всегда, мы постараемся ответить на вопрос «Инвентарные Номера В Бюджетном Учреждении В 2020 Году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно.

Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Нормативная база

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги.

Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС.

При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ.

Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом.

Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

https://www.youtube.com/watch?v=4URfFm59H5I

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. В описи такие предметы заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году проводки

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году последние новости

Инвентаризация имущества и обязательств — это обязательное мероприятие, которое должно проводить автономное учреждение перед составлением годовой бухгалтерской отчетности. Данная процедура законодательно регламентирована и закреплена.

Такое увеличение (уменьшение) должно признаваться в составе прибыли или убытка в той мере, в которой оно восстанавливает (увеличивает) сумму уменьшения стоимости от переоценки того же актива, ранее признанную в составе прибыли или убытка.

В МСФО 16 предусмотрена возможность объединения отдельных незначительных активов (например, шаблоны, инструменты и штампы) в один инвентарный объект. Агрегаты крупных объектов, имеющие разные сроки полезного использования, должны учитываться как самостоятельные активы.

Организация заключила договор лизинга в октябре 2020 г. В нем указано, что предмет лизинга в течение срока действия договора числится на балансе лизингодателя. Следует ли в 2020 году отражать в бухгалтерском учете лизингодателя передачу предмета лизинга на баланс лизингополучателя?

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

- Текущие. Текущими называют те операции, которые сопровождают основную работу организации. К примеру, это принятие платы за услуги, получение субсидий, траты на ЗП сотрудникам, уплата налогов.

- Финансовые. Предполагают изменение объема и структуры заемных средств.

- Инвестиционные. Такие потоки образуются от операций инвестиционного характера: продажа ОС и активов, их приобретение.

Фсбу «доходы»

Существует множество параметров для определения, какое имущество признаётся как ОС, а какое – нет. Они есть как для коммерческих организаций, так и для того, чтобы вести учет основных средств в бюджетных учреждениях в 2020 году. Утверждает критерии отнесения к основным средствам в 2020 году Министерство Финансов. Так, помимо срока эксплуатации приняты к учету также будут:

Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2016 года, а особенно логику составления проводок.

Одним из основных критериев признания ОС является срок службы имущества, а именно интервал, превышающий 12 месяцев.

Помимо этого, объект должен использоваться для осуществления деятельности учреждения постоянно или многократно.

Как бюджетным учреждениям присваивать инвентарные номера

- При отсутствии ОС в перечне руководствоваться заключением комиссии, которая установит срок, учитывая рекомендации СГС.

- Найти актив в одной из групп ПП №1, взять верхнюю границу в качестве срока полезного использования.

Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

Здесь ОС вносятся в счет 01 «Основные средства» по изначальной цене. В счет 10 «Материалы» актив вписывают, если он используется меньше 12 месяцев, и отмечают его в качестве затрат сразу же после отправки объектов в работу.

https://www.youtube.com/watch?v=A3tS5s-zzL8

При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой. Пропорционально объему продукции.

Федеральный стандарт «Основные средства» — учет с 2020 года в 1С: БГУ

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА». В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию». В проводках видим, что амортизация списана 100%.

Порядок присвоения инвентарных номеров в бюджетном учреждении в 2020 году

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Документы по основным средствам, подлежащие сохранению

Инвентаризация имущества и обязательств — это обязательное мероприятие, которое должно проводить автономное учреждение перед составлением годовой бухгалтерской отчетности. Данная процедура законодательно регламентирована и закреплена.

руб. до 100 тыс. руб., введенных до начала 2020 года, не следует. Нужно продолжать по ним в 2020 году начисление амортизации линейным методом. Наличие таких ОС без полного износа не будет расценено контролирующими органами, как нарушение.

🔥 Видео

Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

Инвентаризация основных средств и материалов в коммерческой организации | Первый БитСкачать

Приём к учёту основных средств в 2022 годуСкачать

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

Вебинар «БГУ 2 Учёт основных средств и материальных запасов» | Микос Программы 1ССкачать

Принятие основного средства к учету в бюджетной организацииСкачать

1С БГУ 2.0: Как принять ОС к учету.Скачать

Урок 6 Учет основных средств — поступление и использование Часть 1Скачать

Учет основных средств и нематериальных активов ОС и НМАСкачать

Вебинар: Практика перехода на учет основных средств по ФСБУ 6/2020 "Основные средства"Скачать

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

учет малоценных основных средств (малоценка) 2023 года в 1ССкачать

Как изменить инвентарный номер в 1С Бухгалтерия 8Скачать

Изменение инвентарного номера ОС в 1С:Бухгалтерии 8Скачать

Мобильное приложение КАМИН:Инвентаризация и ЭДО для государственных учрежденийСкачать