Входит ли гос.пошлина за регистрацию недвижимого имущества в состав расходов, уменьшающих налоговую базу при УСН (доходы минус расходы)?

Госпошлина за регистрацию недвижимого имущества входит в перечень расходов, уменьшающих налоговую базу при УСН (доходы минус расходы).

Госпошлина учитывается и принимается к расходам в составе первоначальной стоимости основного средства, если уплачена до ввода объекта в эксплуатацию.

Если госпошлина за регистрацию прав на недвижимое имущество уплачена после ввода объекта в эксплуатацию, ее сумму включите в состав прочих расходов, уменьшающих налоговую базу при УСН (доходы минус расходы).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Какие расходы можно учесть при расчете единого налога при упрощенке

- Признание расходов

- Условия для признания расходов

- Дата признания расходов

- Что говорит закон

- Услуги нотариуса проводки

- Учет расходов при УСН

- Перечень расходов при УСН «доходы минус расходы»: таблица 2018 года с расшифровкой

- Госпошлина при усн доходы минус расходы попадает в книгу

- Уплата госпошлина принимается в расходы при усн

- Книга доходов и расходов в 1С 8.3

- Порядок признания доходов

- Порядок признания расходов

- Книга доходов и расходов в 1С 8.3: где найти

- Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

- Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

- Упрощенная система налогообложения (УСН, УСНО, упрощенка)

- Что такое УСН

- Кто имеет право применять УСН в 2020 году

- Переходный период и новые ставки

- Виды УСН (объект налогообложения)

- Виды деятельности, подпадающие под УСН

- Переход на УСН в 2020 году

- Расчет налога по УСН в 2019-2020 годах

- Сроки уплаты налога УСН в 2020 году

- Минимальный налог (убыток при УСН)

- Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

- Совмещение УСН с иными налоговыми режимами

- Раздельный учёт

- Утрата на право применение УСН

- Переход на другой налоговый режим

- Снятие с учёта УСН

- Частные вопросы по применению УСН

Признание расходов

Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы «входного» НДС, уплаченные поставщикам;

- другие налоги и сборы, уплаченные в соответствии с законодательством (за исключением единого налога при упрощенке);

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Кроме того, по итогам года налоговую базу можно уменьшить за счет убытков прошлых лет (п. 7 ст. 346.18 НК РФ).

Расходы, не указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, для целей налогообложения не принимаются (например, стоимость украденного имущества (недостачи)). Помимо этого не учитывайте при расчете единого налога суммовые разницы по договорам, выраженным в условных единицах (п. 3 ст. 346.17 НК РФ).

Особенности признания отдельных расходов при расчете единого налога представлены в таблице.

Условия для признания расходов

Все расходы налогоплательщика, уменьшающие налоговую базу, должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение доходов (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Дата признания расходов

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ).

2. Ситуация: Нужно ли организации на упрощенке включить в первоначальную стоимость имущества госпошлину за регистрацию прав на объекты недвижимости и за регистрацию транспортных средств

https://www.youtube.com/watch?v=q76kgeNXbs8

Ответ на этот вопрос зависит от того, когда организация платит госпошлину: до или после ввода основных средств в эксплуатацию.

Если госпошлина за регистрацию прав на недвижимое имущество или за регистрацию транспортного средства уплачена после ввода объекта в эксплуатацию, ее сумму включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Это объясняется тем, что организации, применяющие упрощенку, для целей налогообложения определяют стоимость основных средств по правилам бухучета (подп. 16 п. 3 ст. 346.12 НК РФ). К моменту ввода основного средства в эксплуатацию его первоначальная стоимость должна быть сформирована.

Изменять первоначальную стоимость можно только в случаях реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объектов основных средств (п. 14 ПБУ 6/01).

Если госпошлина за регистрацию прав на недвижимое имущество или за регистрацию транспортного средства уплачена до ввода объекта в эксплуатацию, ее сумму нужно учесть при формировании первоначальной стоимости имущества (п. 8 ПБУ 6/01, п.

24 приказа Минфина России от 13 октября 2003 г. № 91н). После ввода объекта в эксплуатацию первоначальную стоимость основных средств (с учетом госпошлины) относите на расходы в порядке, установленном пунктом 3 статьи 346.

16 Налогового кодекса РФ.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

www.26-2.ru

С оказанием государственных услуг упрощенцам приходится сталкиваться повсеместно. Входит ли госпошлина в расходы при УСН? Разбираем этот вопрос в нашей консультации.

Что говорит закон

В Налоговом кодексе РФ, а также его нормах, посвященных упрощенцам, не сказано, принимается ли госпошлина к расходам при УСН.

При этом с данным обязательным платежом компании и ИП на УСН сталкиваются повсеместно: и в суде, и в налоговой, и в других структурах.

То есть можно утверждать, что без уплаты госпошлин деятельность на упрощённом режиме фактически невозможна.

Однако можно смело заключить, что госпошлина при УСН включается в расходы на основании подп. 22 п. 1 ст. 346.16 НК РФ. В этом пункте перечислены затраты, которые при итоговом расчёте снижают единый налог на УСН.

В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству. Так является ли госпошлина расходом при УСН? Однозначно – ДА!

Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст. 333.16 Кодекса государственная пошлина отнесена именно к сборам при обращении в:

Не должно вызывать споров, учитывается ли госпошлина в расходах при УСН, когда имеет место выдача упрощенцу за плату документа либо его дубликата.

Да, это законом приравнено к юридически значимым действиям.

Как вытекает из смысла подп. 22 п. 1 ст. 346.16 НК РФ, госпошлина принимается в расходы при УСН в любом размере по факту её перечисления в казну на соответствующий счёт.

Еще один важный момент: госпошлина учитывается в расходах при УСН также при расчёте авансового платежа.

Упрощенец может немного сэкономить в случае установки рекламной конструкции. Госпошлина входит в расходы при УСН, если перечислена за данную услугу, разрешённую местными властями. На 2017 год её размер составляет 5000 рублей.

3291/

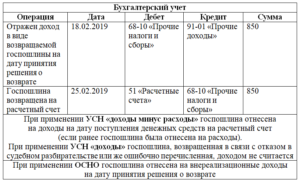

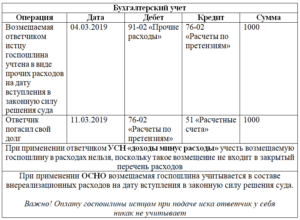

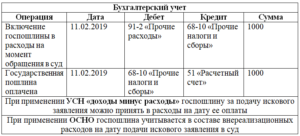

Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог. Особенно упрощенцу с объектом «доходы»п. 1 ст. 346.14 НК РФ.

Попробуем разобраться, в каких случаях нужно включать возвращенные суммы в доходы, а в каких — нет. Какие возвращаемые суммы — не доход Организации и ИП на УСНО при расчете налога учитывают доходы от реализации и внереализационные доходып. 1 ст. 346.15, статьи 249, 250 НК РФ.

Услуги нотариуса проводки

«Бухгалтерское приложение к газете «Экономика и жизнь», 2005, N 17

УЧЕТ РАСХОДОВ НА СОВЕРШЕНИЕ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ

Любой организации время от времени приходится пользоваться услугами нотариуса. В каком размере при совершении того или иного нотариального действия следует уплатить госпошлину? Как отразить такие расходы в бухгалтерском и налоговом учете? Об этом вы узнаете из данной статьи.

Нотариальные действия совершают нотариусы, работающие в государственной нотариальной конторе или занимающиеся частной практикой (ст.1 Основ законодательства РФ о нотариате). С юридической точки зрения нет разницы в выборе нотариуса (частного или государственного), а вот с позиции налогового и бухгалтерского учета возникает немало вопросов.

https://www.youtube.com/watch?v=xaL6k5PIIqg

При отсутствии в округе государственной нотариальной конторы совместным решением органа юстиции и нотариальной палаты совершение нотариальных действий поручается одному из нотариусов, занимающихся частной практикой. Нотариальные действия могут также совершаться должностными лицами органов исполнительной власти и консульских учреждений РФ.

Госпошлина за нотариальные действия

Нотариальное действие признается совершенным после уплаты госпошлины или суммы согласно тарифу. Порядок уплаты госпошлины регулируется гл.25.3 НК РФ «Государственная пошлина», введенной в действие Законом от 2 ноября 2004 г. N 127-ФЗ.

Плательщиками государственной пошлины являются как организации, так и физические лица, обращающиеся к нотариусу за совершением юридически значимых действий (ст.333.17 НК РФ). Она уплачивается (если иное не установлено НК) до совершения нотариальных действий (ст.333.

18 НК РФ) как в наличной, так и в безналичной форме. Факт уплаты подтверждается платежным поручением с отметкой банка о его исполнении либо квитанцией установленной формы, выдаваемой плательщику банком, должностным лицом или кассой органа, в котором производилась оплата.

К сведению! Государственная пошлина взимается в размере:

за удостоверение

— доверенностей на совершение сделок, требующих нотариальной формы, — 200 руб.;

— договоров, предмет которых подлежит оценке, — 0,5% суммы договора, но не менее 300 руб. и не более 20 000 руб.;

— сделок, предмет которых не подлежит оценке, но которые должны быть нотариально удостоверены, — 500 руб.;

— учредительных документов организаций (их копий) — 500 руб.;

— договора поручительства — 0,5% суммы, на которую принимается обязательство, но не менее 200 руб. и не более 20 000 руб.;

— соглашения об изменении или о расторжении нотариально удостоверенного договора — 200 руб.;

за свидетельствование

— подлинности подписи:

— на документах и заявлениях — 100 руб.;

— на банковских карточках и на заявлениях о регистрации юридических лиц (с каждого лица, на каждом документе) — 200 руб.;

— верности перевода с одного языка на другой — 100 руб. за 1 стр. перевода;

— за принятие на депозит денежных сумм или ценных бумаг, если такое принятие на депозит обязательно в соответствии с законодательством РФ, — 0,5% принятой суммы или рыночной стоимости ценных бумаг, но не менее 20 руб. и не более 20 000 руб.;

— за выдачу дубликатов документов, хранящихся в делах государственных нотариальных контор, органов исполнительной власти, — 100 руб.

Если нотариальные действия совершены не в помещении нотариальной конторы (органов исполнительной власти или органов местного самоуправления), то госпошлина увеличивается в 1,5 раза. При удостоверении доверенности, выданной в отношении нескольких лиц, государственная пошлина уплачивается однократно.

От уплаты государственной пошлины освобождаются:

— органы госвласти и местного самоуправления;

— общественные организации инвалидов;

— финансовые и налоговые органы (за выдачу им свидетельств о праве на наследство РФ, субъектов РФ или муниципальных образований);

— школы-интернаты (за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких школах);

— специальные учебно-воспитательные учреждения для детей с девиантным (общественно опасным) поведением (за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких учреждениях);

— воинские части, организации Вооруженных Сил РФ, других войск (за совершение исполнительных надписей о взыскании задолженности в возмещение ущерба).

Бухгалтерский и налоговый учет

нотариальных расходов

За совершение нотариальных действий, для которых законодательством РФ предусмотрена обязательная нотариальная форма, нотариус, работающий в государственной нотариальной конторе, взимает госпошлину по ставкам, установленным в ст.333.24 НК РФ.

Нотариус, занимающийся частной практикой, взимает тариф в размере, соответствующем госпошлине, предусмотренной за совершение аналогичных действий в государственной нотариальной конторе и с учетом особенностей, установленных законодательством.

https://www.youtube.com/watch?v=RZwY9FAWVVE

За действия, не поименованные в ст.333.24 НК РФ, по мнению автора, нотариусы взимают нотариальные тарифы в размере, установленном ст.22 Основ.

В бухгалтерском учете расходы организации на оплату нотариальных действий, связанных с производством продукции, выполнением работ, оказанием услуг, признаются расходами по обычным видам деятельности (п.5 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 6 мая 1999 г. N 33н).

Такие расходы следует считать управленческими и учитывать на счете 26 «Общехозяйственные расходы».

Если это торговая организация, то расходы — коммерческие и относятся на счет 44 «Расходы на продажу», который предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ, услуг.

В налоговом учете затраты организации в виде платы за нотариальное оформление включаются в состав прочих расходов, связанных с производством и реализацией в пределах тарифов, утвержденных в установленном порядке (пп.16 п.1 ст.264 НК РФ).

А вот плата сверх тарифов не учитывается при определении базы по налогу на прибыль (п.9 ст.270 НК РФ).

От того, какой нотариус произвел соответствующие действия, зависит, частично или полностью следует отнести нотариальные затраты для целей налогообложения прибыли.

Пример 1. ООО «Сабрина» заверило у частного нотариуса перевод документов с немецкого языка на русский. За пять страниц заверенного перевода было уплачено 1000 руб. Оформление документов у нотариуса производилось через подотчетное лицо.

В бухгалтерском учете делаются проводки:

Д-т сч. 71 К-т сч. 50 — 1000 руб. — выданы денежные средства под отчет на нотариальные действия

Д-т сч. 26 К-т сч. 71 — 1000 руб. — учтены расходы, связанные с нотариальными действиями.

В налоговом учете организация сможет учесть только 500 руб. (5 стр. х 100 руб.), так как нотариальные расходы принимаются в пределах тарифов, утвержденных в установленном порядке (пп.16 п.1 ст.264 НК РФ), а за свидетельствование верности перевода документа с одного языка на другой берется 100 руб. за одну страницу перевода (пп.18 п.1 ст.333.24 НК РФ).

Затраты на нотариальные действия, связанные с приобретением основных средств в бухгалтерском учете, включаются в первоначальную стоимость ОС (п.8 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина России от 16 октября 2000 г. N 91н). Нотариальные расходы вместе со всеми затратами учитываются на счете 08 «Вложения во внеоборотные активы».

В налоговом учете первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п.1 ст.257 НК РФ).

В нашем случае такими расходами являются затраты на совершение нотариальных действий. Следовательно, как в бухгалтерском, так и налоговом учете отражение нотариальных расходов будет одинаковым.

Точно так же отражается сумма оплаты нотариальных услуг, связанных с приобретением нематериальных активов.

Бывают ситуации, когда нотариальные расходы списываются на счет 91 «Прочие расходы и доходы». Согласно п.

11 ПБУ 10/99 нотариальные расходы считаются операционными, если они связаны с продажей, выбытием и прочим списанием основных средств и других активов, кроме денежных средств, товаров, продукции.

Примером тому может служить нотариальное удостоверение сделки, связанной с продажей имущества. В налоговом учете такие затраты включаются в состав прочих.

Пример 2. ООО «Анастасия» за удостоверение договора купли-продажи при реализации объекта основных средств заплатило частному нотариусу 800 руб.

Учет расходов при УСН

Сумма договора — 20 000 руб.

В бухгалтерском учете делаются проводки:

Д-т сч. 76 К-т сч. 51, 50 — 800 руб. — отражена оплата за нотариальное удостоверение договора купли-продажи недвижимости

Д-т сч. 91-2 «Прочие расходы» К-т сч. 76 — 800 руб. — отражены расходы по удостоверению договора купли-продажи недвижимости.

https://www.youtube.com/watch?v=OfQbITY-inE

В налоговом учете организация сможет учесть только 300 руб., так как согласно пп.16 п.1 ст.264 НК РФ нотариальные расходы принимаются в пределах тарифов, утвержденных в установленном порядке.

В данном случае за удостоверение прочих договоров, предмет которых подлежит оценке, если такое удостоверение обязательно, в соответствии с законодательством РФ берется 0,5% суммы договора, но не менее 300 руб.

и не более 20 000 руб. (пп.5 п.1 ст.333.24 НК РФ).

Произведем расчет:

20 000 руб. — сумма договора х 0,5% = 100 руб.

100 руб. меньше 300 руб. Следовательно, на расходы для исчисления налога на прибыль принимается 300 руб.

Обложение НДС

Услуги, оказываемые уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, другими уполномоченными органами и должностными лицами (пп.17 п.2 ст.149 НК РФ), не облагаются НДС.

Внимание! Не облагается НДС совершение нотариальных действий, за которые взимается государственными нотариальными конторами государственная пошлина, а частными нотариусами плата, соответствующая размеру государственной пошлины.

Если нотариусом выданы документы об оплате, в которых НДС выделен отдельной строкой, прилагается счет-фактура, то такие суммы налога могут быть приняты к вычету (п.1 ст.172 НК РФ). В противном случае следует полагать, что данные нотариальные услуги не облагаются НДС.

Е.Букач

Эксперт «БП»

Подписано в печать

28.04.2005

—————————————————————————————————————————————————————————————————— ———————————————————— ——

(C) Fin-Buh.ru. Некоторые материалы этого сайта могут предназначаться только для совершеннолетних.

Перечень расходов при УСН «доходы минус расходы»: таблица 2018 года с расшифровкой

Госпошлина при усн доходы минус расходы попадает в книгу

Как следует из статьи 333.16 Налогового кодекса, госпошлина – это плата за совершение в интересах определенного лица юридически значимых действий в их интересах. Совершаются такие действия различными государственными административными органами, уполномоченными на то действующим законодательством. Конечно же, все это применимо и к коммерческой деятельности.

Любая компания или ИП в рамках ведения бизнеса может столкнуться с необходимостью нотариально заверить документы, зарегистрировать товарный знак или подать исковое заявление в суд. Как влияет оплата госпошлины при УСН на расходы? Давайте разберемся. Применение УСН-15% предполагает, что компания или ИП могут уменьшить налоговую базу на строго определенные расходы.

Их перечень приведен в статье 346.16 Налогового кодекса.

Это закрытый перечень, что означает, что никакие другие расходы, кроме прямо обозначенных в этой статье, учитывать в целях налогообложения нельзя.

В этом списке нет предусмотренного напрямую пункта, который бы гласил, что госпошлина принимается в расходы при УСН.

Однако в нем есть другое положение, позволяющее уменьшать налоговую базу за счет сумм налогов и сборов, которые были уплачены в соответствии с действующим законодательством (подп.

22 п. 1 ст. 346.16 НК РФ). Что же следует из данного определения?

Размеры государственных пошлин установлены главой 25.3 Налогового кодекса. В ней предусмотрены конкретные суммы, взимаемые в тех или иных случаях. Различные государственные структуры, местные органы власти и иные должностные лица, уполномоченные совершать юридически значимые действия, обязаны ориентироваться на эти тарифы.

Соответственно поскольку размеры платы установлены законом, это дает возможность фирмам и ИП учесть госпошлину в расходах при УСН-15%. Отдельно стоит сказать о затратах, связанных с нотариальным заверением документов. Такая госпошлина при УСН включается в расходы с учетом определенной специфики.

Во-первых, тому, что нотариальная госпошлина учитывается в расходах при УСН, посвящен отдельный пункт 14 в выше упомянутом перечне &упрощенных& затрат.

Во-вторых, в данном случае также важно помнить о предельных тарифах, утвержденных в законодательном порядке.

https://www.youtube.com/watch?v=BT2WRSk6U4k

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения.

По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.24 Налогового кодекса. Прочие операции оплачиваются по тарифам согласно статье 22.1 Закона от 11 февраля 1993 года № 4462-1 &Основы законодательства Российской Федерации о нотариате&.

Именно в этих размерах нотариальные госпошлины на УСН можно взять в расходы. Если по каким-то причинам услуги нотариуса обошлись дороже, например, из-за срочности оформления, сумму превышения учитывать в налоговой базе нельзя.

И в том, и в другом случае отражение оплаченной суммы в учете компании происходит на основании квитанции, выданной нотариальной конторой. Еще один специфический момент.

Уплата госпошлина принимается в расходы при усн

» Внимание В составе каких затрат при упрощенке принимается к учету государственная пошлина То, каким образом госпошлина принимается в расходы при УСН, зависит от того, для совершения какого действия пошлина была оплачена.

Если госпошлина оплачена для подачи судебного иска, регистрации изменений в ЕГРЮЛ, выдачи дубликатов документов или иных подобных действий, то такой сбор относится к затратам для определения упрощенного налога по нормам подп. 22 п. 1 ст. 346.16 НК РФ.

Ознакомьтесь со списком издержек, снижающих налогооблагаемую базу, в этой публикации.

Но если госпошлина оплачивается для постановки на учет транспортного средства или оформления недвижимости, то такой сбор увеличит сумму амортизируемого имущества и будет снижать налогооблагаемую базу в соответствии с процедурой, описанной в п.

3 ст. 346.16 кодекса. Это касается, например, ситуаций, когда при подаче заявки о внесении изменений в ЕГРЮЛ был получен отказ в регистрационном действии из-за допущенной сотрудником предприятия ошибки при заполнении формы.

В данной ситуации уплаченный государственный сбор не возвращается юрлицу, но и в расходы принят быть не может. ВАЖНО! В случае возмещения госпошлины предприятию по решению суда полученная сумма должна включаться в доходы.

Книга доходов и расходов в 1С 8.3

Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что не все доходы, расходы отражены в книге доходов и расходов.

В данной статье мы разберем:

- порядок признания расходов и доходов при УСН;

- где находится КУДиР в 1С 8.3 и почему не все данные отражаются в ней.

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет;

- Получение наличных;

- Операция по платежной карте;

- Отчет о розничных продажах (только для АТТ).

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

По умолчанию данное значение задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Порядок признания расходов

Порядок признания расходов задается в настройках учетной политики по УСН в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

См. также Самое важное о расходах на УСН (из записи эфира от 29 октября 2018 г.)

Книга доходов и расходов в 1С 8.3: где найти

Где находится КУДиР в 1С 8.3? Отчет Книга доходов и расходов сформируйте в разделе Отчеты — УСН — Книга доходов и расходов УСН.

https://www.youtube.com/watch?v=jj8A4IxFR74

Этот отчет формируется на основании данных регистров накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (НМА);

- Книга учета доходов и расходов (раздел II);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V).

Раздел III. Расчет убытков заполняется на основании документа Регистрация суммы убытка УСН. Подробнее Перенос убытков прошлых лет на УСН.

Почему в 1С 8.3 в книгу доходов и расходов не попадают доходы

Давайте сначала разберемся, как заполняются доходы в КУДиР на примере получения аванса.

Сформируем документ Поступление на расчетный счет, в котором укажем Аванс в НУ — Доход УСН.

При проведении сформируются проводки по регистру Книга учета доходов и расходов (раздел I).

Но не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, формирующих движение автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

Почему в 1С 8.3 в книгу доходов и расходов не попадают расходы

Разберемся, как заполняются расходы в КУДиР на примере затрат на приобретения товара.

Чтобы расходы отразились в КУДиР, необходимо оформить:

- поступление товаров;

- оплату товаров поставщику;

- реализацию товаров.

Получение оплаты от покупателя оформлять не нужно, т.к. настройками это условие не задано.

Все эти стадии отражаются в регистре накопления Расходы УСН, и только после того, как товар пройдет весь путь, будут сделаны движения в регистре Книга учета доходов и расходов (раздел I). Подробнее о прохождении каждой стадии.

Рассмотрим последнюю стадию на примере реализации товаров, за которые уже была перечислена оплата поставщику.

Оформим документ Реализация товаров (акт, накладная).

Проводки

Т.к. все условия по признанию расхода выполнены, в КУДиР делается соответствующая запись.

Если в графе Расходы сумма не заполнена или нет движений по этому регистру, проверьте движения по регистру Расходы при УСН.

Обратите внимание на поля:

- Статусы оплаты расходов УСН — если будет приход по этому регистру, значит, какое-то из условий не выполнено. Например, в данном случае по неоплаченным товарам были бы следующие движения:

- Отражение в НУ — для отражения в КУДиР должно быть выбрано Принимаются. Эта информация устанавливается при поступлении товаров, но может быть изменена при их перемещении.

Не каждый документ формирует проводки по этому регистру. Посмотреть список всех документов, которые формируют движения автоматически. PDF

Если документ, которым вы оформили хозяйственную операцию, не входит в этот список, внесите запись в данный регистр самостоятельно документом Запись книги доходов и расходов УСН в разделе Операции — УСН — Запись книги доходов и расходов УСН.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющих минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Бесплатная консультация по налогам

Кто имеет право применять УСН в 2020 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году).

Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год устанавливается коэффициент-дефлятор, равный 1.

Переходный период и новые ставки

Сейчас обсуждается введение переходного периода для тех налогоплательщиков на УСН, кто незначительно превысит указанные лимиты. Для них будут действовать повышенные ставки налога. Если доход с начала года укладывается в диапазон 150 — 200 млн.

рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн.

рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

https://www.youtube.com/watch?v=a7ZT4IRgu6M

Повышенная ставка налога будет применяться не только в текущем году, но и в следующем. Если по его окончании доход опустится ниже 150 млн. рублей, а количество сотрудников — 100 человек, вернется право на обычные ставки УСН.

Обратите внимание! Переходный период еще не введен — законопроект находится на стадии обсуждения и готовится к рассмотрению в Кабинете министров РФ.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.). С 2020 года введено исключение — на УСН разрешено заниматься производством подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12 НК РФ.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2019 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

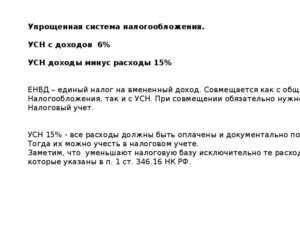

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2020 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Если вы хотите перейти на УСН с 2020 года, подать уведомление нужно до 31 декабря 2019. Если не успеть, то придется ждать еще год.

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

https://www.youtube.com/watch?v=BRgjl0KCcl4

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2019-2020 годах

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2020 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа — до 25 апреля, 25 июля и 25 октября. А уже по итогам года нужно рассчитать и заплатить окончательный налог.

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты налога УСН в 2020 г. с учетом переноса из-за выходных дней:

| Календарный год 2019 | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 1 квартал | до 27 апреля 2020 года |

| Полугодие | до 27 июля 2020 года |

| 9 месяцев | до 26 октября 2020 года |

| Календарный год 2020 | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года |

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Также, при расчете налога по УСН, можно будет учесть не только убыток прошлого периода, но и сумму минимального налога, уплаченного в прошлом году. Рассмотрим на примере, как правильно учесть убыток прошлых лет.

2018 год

Доходы — 2 650 000 рублей.

Расходы — 3 200 000 рублей.

Убыток — 550 000 рублей.

Минимальный платеж по итогам года — 26 500 рублей (2 650 000 х 1%).

2019 год

Доходы — 4 800 000 рублей.

Расходы — 3 100 000 рублей.

Налоговая база по итогам 2019 года может быть уменьшена на сумму минимального налога, уплаченного за 2018 год и убытка, полученного в этом периоде. Таким образом, база по единому налогу составит 1 123 500 рублей (4 800 000 — 3 100 000 — 26 500 — 550 000). Налог, который нужно будет заплатить за 2018 год, будет равен 168 525 рублей (1 123 500 х 15%).

Налоговый учет и отчетность ИП и ООО на УСН в 2020 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН в 2020 году:

| 2019 год | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года | |

| 2020 год | Для ИП – 30 апреля 2021 года |

| Для организаций – 1 апреля 2021 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года начался переход на онлайн-кассы. В 2020 году их обязаны применять все организации на УСН, осуществляющие расчеты с населением, а также большинство предпринимателей. ИП из сферы оказания услуг без работников получили право на отсрочку по установке ККТ до июля 2021 года.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Обратите внимание! Если будет утвержден переходный период по УСН, эти правила будут изменены. Находиться на упрощенке можно до тех пор, пока сумма дохода не превысит 150 млн. рублей или количество работников — 130 человек. Однако налог нужно будет платить по повышенным ставкам — 8 вместо 6% и 20 вместо 15%.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению УСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.