6 НДФЛ – одна из форм налоговой отчетности, которую работодатели обязаны сдавать каждый квартал. В 2020 году сроки и порядок сдачи не изменятся.

- Общие требования

- Порядок заполнения титульного листа

- Особенности заполнения первого раздела

- Особенности заполнения второго раздела

- Отражение премиальных

- Больничный лист

- Отпускные

- Кто сдает?

- Кому и когда нужно сдавать несколько отчетов?

- Когда сдавать?

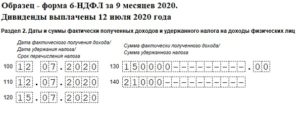

- Как отразить дивиденды в 6-ндфл в 2019-2020 годах: пример отражения начисленных и выплаченных сумм в отчете — Бизнес

- Отражение премии в 6-НДФЛ

- Ежемесячные бонусы

- Ежеквартальные и годовые премии

- Разовые премии

- Премия в 6-НДФЛ: пример заполнения

- Как отразить премию в 6-НДФЛ, если она выплачена вместе с зарплатой

- Как отразить в 6-НДФЛ бонус, выплаченный в середине месяца

- 6-НДФЛ: срок уплаты налога для премии

- Дивиденды в 6-НДФЛ 2019 года: пример заполнения

- Как отражают данные по дивидендам в отчетности в 2019 году

- Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

- Как отражают суммы дивидендов в отчетности

- Особенности расчетов по налогу

- Формирование сведений раздела 1 формы 6-НДФЛ

- Как отразить дивиденды в 6 НДФЛ — образец заполнения 2020

- Какой налоговой ставкой облагаются дивиденды

- На кого возлагается обязательство по уплате НДФЛ

- Имеет ли значение организационно-правовая форма для отражения дивидендов

- Пример заполнения дивидендов в 6-НДФЛ

- Получатели дивидендов

- Налоговые агенты по дивидендам

- Отражение дивидендов в расчете 6-НДФЛ

- Заполнение раздела 1

- Заполнение раздела 2

- Особенности отражения дивидендных сумм в расчете 6-НДФЛ

- Определение даты произведения выплат

- Частые ошибки, возникающие при отражении дивидендов

- Санкции при нарушении условия предоставления отчетности

- Заключение

- Дивиденды в 6-НДФЛ: как отразить, пример и образец заполнения

- Как отразить данные о дивидендах в 6-НДФЛ

- Порядок отражения информации о дивидендах с учётом вычтенного налога

- Таблица: пример заполнения сумм дивидендов в 6-НДФЛ

- Как заполнить дату фактического получения дохода

- Особенности отражения для учредителя ООО

- Пример фиксирования дивидендов в 6-НДФЛ

- Как отразить дивиденды в 6-НДФЛ

Общие требования

Заполнять бланк нужно в соответствии с Инструкцией – она утверждена приказом Федеральной Налоговой Службы № ММВ-7-11/450@ от 14 октября 2015 года (с последующими изменениями) и прилагается к нему.

Ознакомиться с полным текстом приказа ФНС № ММВ-7-11/450@ от 14.10.2015 года:

Бланк 6 НДФЛ в 2020 году, как и ранее, состоит из двух страниц. Первая – титульная, ее легко заполнить, потому что указываются стандартные сведения для большинства форм отчетности.

На второй странице – два раздела. В первом указываются общие сведения, во втором – расшифровка по датам.

Общие требования к оформлению следующие:

- Заполнять поля следует слева направо, с крайней ячейки.

- Бумажные бланки заполняются только с одной стороны. Двухсторонняя печать считается ошибкой – такой бланк налоговая служба не примет.

- Разрешено использовать черные, синие и фиолетовые чернила.

- Рекомендуемый шрифт для компьютерного набора — Courier New 16-18. Образец компьютерного заполнения титульного листа 6 НДФЛ представлен ниже.

Порядок заполнения титульного листа

На титуле 6 НДФЛ указываются:

- ИНН, КПП.

- Номер. Первичная отчетность нумеруется 000, последующие – 001 и далее по нарастающей.

- Код периода предоставления.

- Год составления отчетности – 2020.

- Код налоговой службы, в которую сдается бланк.

- Код места представления. Все коды даются в инструкции по заполнению формы.

- Наименование, адрес, контакты налогоплательщика.

Расчетные данные проставляются нарастающим итогом. В незаполненных строчках – прочерки.

Особенности заполнения первого раздела

В первом разделе указываются обобщенные показатели, но практика показывает, что заполнение следующих строк вызывает наибольшие затруднения у пользователей.

- 010 – налоговая ставка, применявшаяся в отчетном периоде;

- 020 – сумма дохода нарастающим итогом с начала отчетного периода;

- 025 – начисленные дивиденды;

- 030 – суммарный налоговый вычет, предусмотренный в статьях 217-218 Налогового кодекса РФ;

- 040 – размер исчисленного НДФЛ;

- 045 – суммарный НДФЛ с дивидендов. Размер начисленных дивидендов ранее отображался в строке 025;

- 050 – размер уменьшения НДФЛ. В случае, если на предприятии работают иностранные граждане, имеющие патент и самостоятельно делающие отчисления в бюджет, налог уменьшается на ту сумму, которую они перечисляют в налоговые органы;

- 060 – количество физических лиц, получивших доход в отчетном периоде. В случае, если сотрудник уволился и поступил на работу снова в течение года, он учитывается один раз;

- 070 – совокупный размер удержаний НДФЛ;

- 080 – сумма, которую налоговый агент не смог удержать;

- 090 – размер налогового возврата на основании статьи 231 Налогового кодекса.

Особенности заполнения второго раздела

Второй раздел объединяет данные о датах выплат и удержаний, суммах доходов и налогов. Сведения вносятся построчно:

- 100 – день выплаты дохода;

- 110 – день удержания налога;

- 120 – дата перечисления налога в бюджет;

- 130 – размер начислений;

- 140 – размер удержаний.

В бухгалтерской практике бывают ситуации, когда штатный специалист получает доход дважды (или больше) за день, а дни удержания и перечисления НДФЛ в бюджет с него отличаются. В этом случае следует заполнять отдельный блок на каждый доход. При совпадении дат удержания и перечисления сведения можно объединить в один блок.

Отражение премиальных

Датой получения дохода в виде премиальных в отчетной форме будет последний день месяца, в котором подписан приказ об их выплате. Если приказ датирован 15 апреля, то:

- в строке 100 НДФЛ указывается 30 апреля (заключительный день месяца);

- в строке 110 – дата фактической выплаты премии.

Больничный лист

В бланках налоговой отчетности отображаются только налогооблагаемые выплаты. Пособие по беременности и родам к таковым не относится, поэтому в форму НДФЛ не включается.

- в позициях 100, 110 указывается день фактической оплаты больничного листа;

- в позиции 120 – день уплаты налога, обычно это заключительный день месяца;

- в строке 130 отображается общая сумма больничных выплат (включая налог);

- в строке 140 – размер налога на доход физлица.

Отпускные

Отпускные выплаты отражаются в 6 НДФЛ в том же месяце 2020 года, в котором производилась выплата. Если сумма начислена, но не выплачена, в отчет она не включается. Пример заполнения с учетом отпускных выглядит так:

В разделе 1 указываются:

- в графе 020 – общая сумма выплаченных в отчетном месяце отпускных;

- в графах 040 и 070 – суммарный размер налога.

В позиции раздела 2 вносятся следующие данные:

- 100, 110 – фактические даты выплаты;

- 120 – дата уплаты налога с отпускных;

- 130 – сумма начисленных отпускных;

- 140 – сумма удержанного налога.

Кто сдает?

6-НДФЛ – обязательная форма налоговой отчетности, ее заполняют и сдают все индивидуальные предприниматели и юридические лица, являющиеся работодателями и уплачивающие налог с заработной платы, отпускных, больничных штатных сотрудников, а также:

- с подарков, суммарная стоимость которых превышает 4 тысячи рублей;

- займов и ссуд, выданных на условиях беспроцентного возврата;

- дивидендов;

- расчетов по гражданско-правовым договорам.

Отчетность сдается, если выплаты производились хотя бы одному физическому лицу на протяжении года. В бланках разделять сведения по каждому получателю не нужно – указываются общие данные по предприятию.

Кому и когда нужно сдавать несколько отчетов?

Налогоплательщики с несколькими ОКТМО сдают несколько форм – их количество равно количеству кодов. Подобные ситуации возникают, если:

- Сотрудники получают заработную плату в главном офисе и обособленном подразделении в другом городе или регионе.

- Индивидуальный предприниматель частично перевел свою деятельность на патентную систему или ЕНВД и территориально деятельность по спецрежимам налогообложения осуществляется в другом месте.

Когда сдавать?

Конечной датой подачи отчетов по налогам на доходы физических лиц является последний день месяца в отчетном квартале:

- 30 апреля – за 1 квартал.

- 31 июля – за 6 месяцев;

- 31 октября – за 9 месяцев;

- 1 апреля 2021 года – за год.

В том случае, когда зарплата или другая выплата сотруднику впервые начислена во 2-ом квартале, форма сдается за полугодие. Если начисление было в 3-ем квартале – за 9 месяцев.

https://www.youtube.com/watch?v=KLLgq1Z6p6U

В случае некорректного заполнения или несвоевременной сдачи отчета предпринимателям грозит штраф и блокировка расчетного счета.

Как отразить дивиденды в 6-ндфл в 2019-2020 годах: пример отражения начисленных и выплаченных сумм в отчете — Бизнес

Как отразить выплаченную в 2019 году премию в 6-НДФЛ? Посмотрите, как влияет на заполнение 6-НДФЛ вид, срок и периодичность выплаты премий. А также скачайте подробные примеры заполнения 6-НДФЛ для разных видов выплат – разовых, квартальных и годовых премий.

Заполненный образец 6-НДФЛ с премией>>>

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Все премии в 2019 году делятся на производственные и непроизводственные. Производственные – это премии, которые связаны с результатами труда работника за определенный период времени (месяц, квартал, год или любой другой определенный работодателем срок). Непроизводственные – это премии, которые выплачиваются на усмотрение фирмы, например, к праздникам или юбилеям.

Также премии, как правило, разделяют по срокам выплат:

- Разовая;

- Ежемесячная;

- Ежеквартальная;

- Ежегодная.

Однако, эти сроки не строго установлены и работодатель вправе избрать другие периоды, за которые рассчитываются премии.

Отражение премии в 6-НДФЛ

Сотрудник обязан заплатить налог на доходы физлиц каждой премии вне зависимости от ее основания (производственная или непроизводственная). А поскольку в 6-НДФЛ бухгалтер показывает все выплаты, с которых исчислен и удержан налог, то любая премия попадет в отчет.

Отражать такие выплаты нужно в разделе 2, поэтому ниже мы будем рассматривать порядок заполнения только этого раздела. Остальные данные формы заполняются в обычном порядке, вне зависимости есть стимулирующие выплаты или нет. Разберемся подробно с порядком заполнения, а дальше посмотрим примеры для каждого отдельного случая.

Ежемесячные бонусы

Если производственная премия ежемесячная, то датой фактического получения дохода будет последний день месяца. Например, за май 2019 года – 31.05.2019 года.

В этом случае, порядок заполнения раздела 2 формы 6-НДФЛ будет аналогичен порядку заполнения этого же раздела для выплаты заработной платы. Более того, если даты выплаты зарплаты и премии совпадают, то эти суммы можно не разделять: указывайте информацию по ним в строках 100 – 140 едиными показателями:

- Строка 100 – последний день месяца, за который начислена зарплата и бонусы;

- Строка 110 – фактическая дата дня выплаты;

- Строка 120 – фактическая дата перечисления налога;

- Строка 130 – общая сумма зарплаты и ежемесячной премии;

- Строка 140 – общая сумма удержанного НДФЛ со всех выплат.

Если даты выплаты зарплаты и премии отличаются, придется разделить данные. В этом случае, ежемесячный бонус следует отразить в разделе 2 формы 6-НДФЛ так:

- Строка 100 – последний день месяца, за который начислена премия;

- Строка 110 – фактическая дата дня выплаты;

- Строка 120 – фактическая дата перечисления налога с бонуса;

- Строка 130 –сумма ежемесячной стимулирующей выплаты;

- Строка 140 –сумма удержанного НДФЛ.

Ниже мы рассмотрим подробный пример с образцом заполнения 6-НДФЛ в случае выплаты ежемесячных бонусов.

Ежеквартальные и годовые премии

Для ежеквартальных и годовых бонусов действуют одинаковые правила отражения их в разделе 2 формы. его надо заполнять без привязки к периоду, за который начислены премии:

- Строка 100 – дата фактической выплаты премии;

- Строка 110 – та же дата, что и по строке 100;

- Строка 120 – дата удержания налога (т.е. первый рабочий день, после даты удержания и выплаты премии);

- Строка 130, 140 – соответствующие суммы премии и НДФЛ.

Разовые премии

В компании могут быть предусмотрены также разовые производственные стимулирующие выплаты, например, за выполнение определенной работы сотрудником. В этом случае порядок заполнения раздела 2 будет следующим:

- Строка 100 – дата фактической выплаты премии;

- Строка 110 – та же дата, что и по строке 100;

- Строка 120 – дата удержания налога (т.е. первый рабочий день, после даты удержания и выплаты премии);

- Строка 130, 140 – соответствующие суммы бонуса и НДФЛ.

Есть стимулирующие выплаты, которые не имеют отношения к трудовым обязанностям сотрудника, например, к праздникам или юбилеям. В этом случае отчет нужно заполнять по факту, независимо от даты приказа руководителя:

- Строка 100 – дата фактической выплаты;

- Строка 110 – та же дата, что и по строке 100;

- Строка 120 – дата удержания налога (т.е. первый рабочий день, после даты удержания и выплаты премии);

- Строка 130, 140 – соответствующие суммы бонуса и НДФЛ.

Далее мы рассмотрим подробные примеры заполнения раздела 2 формы 6-НДФЛ при выплате разных видов бонусов.

Премия в 6-НДФЛ: пример заполнения

ПРИМЕР 1. Ежемесячная премия в 6-НДФЛ – дата выплаты совпадает с выдачей зарплатыЗаработная плата за май 2019 – 115 000 руб.Ежемесячная премия – 13 000 руб.Срок выплаты – 10 числа каждого месяца.Зарплату и премия выплатили вместе – 10 июня 2019 года.

https://www.youtube.com/watch?v=cSki3Tu54OI

Налог перечислен – 11 июня 2018

Раздел 2 формы 6-НДФЛ в этом случае будет заполнен следующим образом:

ПРИМЕР 2. Ежемесячная премия в 6-НДФЛ – дата выплаты не совпадает с датой выдачи зарплатыЗаработная плата за май 2019 – 115 000 руб.Ежемесячная премия – 13 000 руб.Срок выплаты зарплаты – 10 числа каждого месяца.Срок выплаты бонуса – 15 число каждого месяцаЗарплату выплатили – 10 июня, НДФЛ перечислен – 11 июня 2018.

Бонус выплатили – 14 июня (так как 15 июня выходной), НДФЛ перечислен – 17 июня 2019 года.

Раздел 2 формы 6-НДФЛ в этом случае будет заполнен следующим образом:

ПРИМЕР 3. Квартальная премия в 6-НДФЛПриказом руководителя от 17 апреля 2019 года по итогам работы за 1 квартал 2019 года сотрудникам начислена квартальная премия в размере 350 000 руб.

Премия выплачена 23 апреля 2019 года. Налог удержан в этот же день, перечислен в бюджет 24 апреля 2019 года.

Данная премия будет отражена в форме 6-НФДЛ за 2 квартал 2019 года и раздел 2 в этом случае будет заполнен в следующем порядке:

ПРИМЕР 4. Годовая премия в 6-НДФЛПриказом руководителя от 15 марта 2019 года по итогам работы за 2018 год сотрудникам начислена годовая премия в размере 600 000 руб.

Премия выплачена 20 марта 2019 года. Налог удержан в этот же день, перечислен в бюджет 21 марта 2019 года.

Данная премия будет отражена в 6-НФДЛ за 1 квартал 2019 года следующем порядке:

ПРИМЕР 5. Разовая производственная премия За обеспечение быстрого и качественного перехода на новую программу бухгалтерского учета сотрудникам выплачена единоразовая премия 18 июня 2019 года на основании приказа руководителя от 7 июня 2019 года. Размер премии – 90 000 руб.

Налог удержан 18 июня 2019 года, перечислен в бюджет 19 июня 2019 года.

Раздел 2 заполните в следующем порядке:

ПРИМЕР 6. Разовая непроизводственная премия в 6-НДФЛНа основании приказа руководителя от 4 июня 2019 года сотруднику выплачена премия к юбилею в размере 40 000 руб.

Дата выплаты премии – 5 июня 2019 года, налог удержан в этот же день, перечислен в бюджет 6 июня 2019 года.

Раздел 2 надо заполнить следующим образом:

Как отразить премию в 6-НДФЛ, если она выплачена вместе с зарплатой

Ежемесячная премия, которая, как правило, выплачивается одновременно с заработной платой может быть отражена в разделе 2 формы 6-НФДЛ единой суммой (зарплата + премия).

Это возможно в связи с тем, что дата начисления ежемесячной премии и заработной платы совпадают – последний день соответствующего месяца, а при выплате этих сумм в один день – совпадают и другие даты, отражаемые в разделе 2 формы 6-НФДЛ. Подробнее смотрите Пример 1 выше в этой статье.

При выплате остальных видов премий (производственных и непроизводственных) отразить единой суммой премию и зарплату, даже если они выплачены в один день не получится: будут отличаться даты фактического получения дохода.

- Для зарплаты – последний день соответствующего месяца;

- Для премии – дата фактической выплаты бонуса сотруднику.

- Рассмотрим на примере.

- ПРИМЕР 7. Годовая премия в 6-НДФЛ

- Приказом руководителя от 1 марта 2019 года по итогам работы за 2018 год сотрудникам начислена годовая премия в размере 600 000 руб.

- 15 марта 2019 года сотрудникам выплачены следующие суммы:

- Заработная плата за февраль 2019 года – 150 000 руб. (НДФЛ – 19 500 руб.);

- Годовая премия за 2018 год – 600 000 руб. (НДФЛ 78 000 руб.)

Раздел 2 формы 6-НФДЛ за 1 квартал 2018 года заполните следующим образом:

В аналогичном порядке будет заполнен раздел 2 при выплате всех иных бонусов, кроме ежемесячных.

ВАЖНО! Отличие хотя бы в одной дате – дает основание для заполнения отдельного блока строк.

Как отразить в 6-НДФЛ бонус, выплаченный в середине месяца

Если ежемесячная премия выплачена отдельно от заработной платы (в другой день), то отразить ее необходимо отдельным блоком данных. Подробнее о порядке заполнения раздела 2 в этом случае смотрите в примере 2 данной статьи.

Все остальные премии, показываются отдельным блоком от данных о заработной плате в разделе 2 формы 6-НФДЛ вне зависимости от даты выплаты такой премии.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Это связано с тем, что датой фактического получения дохода для любой премии (кроме ежемесячной) будет дата выплаты, а для заработной платы такой датой является последний день соответствующего месяца.

Поэтому строка 100 у зарплаты и премии в данном случае будет различаться, а значит необходимо данные о них разбить на 2 блока.

6-НДФЛ: срок уплаты налога для премии

НДФЛ с премий должен быть удержан работодателем в обычном порядке – в момент фактической выплаты и перечислен в бюджет не позднее следующего рабочего дня.

Мы составили для вас таблицу, в которой видны даты начисление и удержания налога.

| Ежемесячная | Последний день месяца, за который начислена премия | Дата выплаты | Не позднее следующего рабочего дня |

| Квартальная | Дата выплаты | ||

| Годовая | |||

| Разовая | |||

| Непроизводственная (к праздникам) |

Дивиденды в 6-НДФЛ 2019 года: пример заполнения

Дивиденды от участия в обществах с ограниченной ответственностью или акционерных обществах облагают НДФЛ. Исчисляют, удерживают налог и перечисляют в бюджет организации, которые их выплачивает . В этой статье рассказано, как отразить в 6-НДФЛ дивиденды в 2019 году, приведен пример расчета.

Как отражают данные по дивидендам в отчетности в 2019 году

По дивидендам организация становится налоговым агентом. Это значит, что компания удерживает НДФЛ, перечисляет его в бюджет и отражает отчетности.

Дивиденды облагаются НДФЛ по ставкам:

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ.

Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета.

Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Главные изменения по 6-НДФЛ за 2 квартал 2019 года

- 13%, если доход выплачивается резиденту РФ;

- 15%, если получатель – нерезидент.

Такие ставки применяются в том числе при выплате дивидендов за более ранние периоды.

Срок перечисления налога в 6-НДФЛ определяется с учетом положений ст.226 НК РФ. В отчетности дивиденды указываются дважды: в составе общих сумм, выплаченных физическим лицам и отдельно в специально выделенных строках.

Как отражают суммы дивидендов в отчетности

Порядок отражения дивидендов в отчетности зависит от организационно-правовой формы предприятия:

- Общества с ограниченной ответственностью сдают:

- Сведения по форме 2-НДФЛ,

- Расчет 6-НДФЛ,

- Акционерные общества составляют:

- Приложение 2 к декларации по налогу на прибыль,

- Расчет по форме 6-НДФЛ,

- Справки 2-НДФЛ по выплаченным дивидендам АО не составляют.

Нужно ли в 6-НДФЛ показывать дивиденды неработающему учредителю? Да, в отчет включают облагаемые налогом доходы, выплаченные физическим лицам. Не имеет значение, трудоустроены ли они в организации – источнике выплат.

6-НДФЛ с дивидендами пример заполнения скачать бесплатно>>>

Особенности расчетов по налогу

Общества с ограниченной ответственностью и акционерные общества по-разному отражают расчеты по налогу.

ООО определяют сумму дивидендов в зависимости от доли уставного капитала, принадлежащей участнику. Порядок выплат определяется уставными документами. Налог нужно удерживать со всей суммы дивидендов. Перечислить удержанный НДФЛ нужно не позднее следующего рабочего дня после выплаты дохода.

АО выплачивает дивиденды в зависимости от количества и типа акций, принадлежащих акционеру. Налог рассчитывается по специальной формуле, приведенной в п.5 ст.275 НК РФ. Размер НДФЛ зависит от следующих условий:

- Доли акционера в распределяемой прибыли,

- Получало ли АО дивиденды от участия в других компаниях.

Если акционерное общество само получало дивиденды в других организациях, то формулой предусмотрена корректировка НДФЛ физлица, чтобы избежать двойного налогообложения. АО перечисляют НДФЛ в течение месяца после выплаты дивидендов.

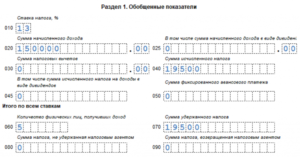

Формирование сведений раздела 1 формы 6-НДФЛ

В разделе 1 строки сгруппированы в два блока. Первый блок (строки 010 – 050) заполняется отдельно на каждую налоговую ставку. Если дивиденды выплачивались как резидентам, так и нерезидентам, то придется заполнить два блока строк 010 – 050: по ставкам 13% и 15%.

Как отразить дивиденды в 6 НДФЛ — образец заполнения 2020

Всем добрый день!

В 2016 году появилась новая отчетность с расчетом совокупного НДФЛ в целом по предприятию за каждые 3 месяца. Довольно сложная форма и неоднократные изменения законодательства приводят к многочисленным ошибкам и, как следствие, к штрафным санкциям.

Я расскажу, как правильно выплатить и как отразить дивиденды в 6-НДФЛ, как заполнить построчно отчет, не нарушив Налоговый кодекс РФ.

Какой налоговой ставкой облагаются дивиденды

По своей сути дивиденды – доход, который выплачивается физическим лицам.

https://www.youtube.com/watch?v=lqtkinRo9aQ

С него удерживается НДФЛ:

- для резидентов РФ ставка 13 %;

- для нерезидентов – 15 %.

На кого возлагается обязательство по уплате НДФЛ

Если доход начислен сотруднику предприятия, то все вопросы налогообложения решает бухгалтерия этого предприятия. Конкретно главный бухгалтер обязан проконтролировать расчеты с бюджетом.

Обязательство переходит на получателя денежных средств, если:

- физическое лицо и фирма, выплатившая ему доход, находятся в разных государствах;

- фирма не произвела расчеты и не выплатила НДФЛ.

Законодательством регламентируются сроки перечисления:

- Если денежные средства выплачивает АО, то перечисление должно пройти в течение месяца после выплаты.

- Если средства выплачивает ООО, то налог нужно перечислить на следующий день после выплаты.

- До 15 июля следующего года после выплаты, если налог в бюджет уплачивается самостоятельно.

Имеет ли значение организационно-правовая форма для отражения дивидендов

Ст. 43 НК РФ определяет дивиденд как доход, получают его акционеры или учредители от чистой прибыли, оставшейся после налогообложения.

Обязанность отразить дивидендные выплаты предусмотрена ст. 230 НК РФ, в ней говорится, что форму 6-НДФЛ сдают налоговые агенты.

Все российские организации и ИП, которые выплачивают дивидендный доход – налоговые агенты согласно ст. 226 НК РФ, т.е. предприятия с любой организационно-правовой формой обязаны подавать 6-НДФЛ.

Пример заполнения дивидендов в 6-НДФЛ

Часто возникают вопросы в расчете НДФЛ. Необходимо иметь четкое представление о получателях дивидендов, сроками их начисления и выплатами, а также со сроками перечисления НДФЛ. От этого зависит достоверность формы 6-НДФЛ, а любые попытки неверно отразить исходные данные приведут к штрафам со стороны налоговой инспекции.

Получатели дивидендов

В форме необходимо отразить все средства, которые облагаются НДФЛ и выплачены участникам:

- учредители ООО, имеющие собственную долю в уставном капитале предприятия;

- акционеры АО, владеющие пакетом акций.

При этом учитывает сотрудников и тех, кто не работает на этом предприятии. Другими словами, факт трудоустройства в фирме необязателен.

Налоговые агенты по дивидендам

Если российская организация выплачивает дивиденды, начисленные от чистой прибыли какой-либо российской организации или компании, зарегистрированной за рубежом, то она считается налоговым агентом. По законодательству эта организация-эмитент обязана начислять, удерживать и перечислять налоги.

Отражение дивидендов в расчете 6-НДФЛ

В форме надо отразить только начисленные и выплаченные суммы. Если дивиденды были начислены, но еще не выплачены в том периоде, за который делается расчет, то их отражать не следует. Если начисление прошло в июне, а выплатили их частями – в июне и в июле, то и отразить их надо за разные кварталы.

В налоговом учете удержание налога на доходы физлиц происходит в момент выплаты денежных средств.

Заполнение раздела 1

Приведу пример расчета формы по прилагаемому образцу.

В первом разделе все суммы следует отразить нарастающим итогом.

Заполнение раздела 2

Во втором разделе следует отразить данные за 3 месяца — поквартально. Заполняется форма построчно по датам.

Если день перечисления выпадает на выходной, то перечисление переносится на понедельник.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

Если учредители – иностранные граждане, то необходимо отразить данные и со ставкой налога 15 %. Заполняются отдельно два первых раздела с разными ставками налога.

Далее данные со ставками 13 и 15 % суммируются. Если в течение года статус налогоплательщика меняется, в конце года он уточняется, и перечисления в бюджет пересчитываются.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Частые ошибки, возникающие при отражении дивидендов

Часто ошибки в отчетности возникают из-за невнимательности как руководства, так и исполнителей. Например, дивидендную выплату назначают лицам, которые на дату распределения профита еще не являлись учредителями или акционерами.

https://www.youtube.com/watch?v=ZfCVCZVrcKg

Другие варианты:

- когда пытаются отразить в разделе 2 данные, относящиеся к разным отчетным периодам;

- когда пытаются отразить данные о полученных денежных средствах в последний день квартала.

Ошибочно показывать доход в текущем квартале, если дата перечисления налога попадает на понедельник следующего квартала.

Например, день выплаты – 29 марта, налог перечислен на следующий день – 30 марта, а это выходной. Значит, перечислить нужно 1 апреля, но это уже II квартал. Следовательно, и выплату дивидендов следует отразить во II квартале.

Санкции при нарушении условия предоставления отчетности

Административную ответственность за несвоевременную сдачу отчетности или попытку отразить недостоверные данные несет руководитель предприятия.

Штрафные санкции накладываются налоговой инспекцией и если отчет не сдан, и при расхождении сроков сдачи.

Заключение

В заключение хочу сказать еще вот о чем. Если вы после сдачи формы заметили любую ошибку или неточность, заполните и сдайте корректирующий отчет. Этим вы избежите штрафа.

Но это можно сделать только до момента камеральной проверки со стороны ИФНС. Учтите, что эти проверки совершаются в течение 3 месяцев со дня сдачи отчета. И если вы получите уведомление о найденном нарушении, то избежать штрафа уже не получится.

Если вам понравились рекомендации, подписывайтесь на обновления, делитесь полезными советами в соцсетях и оставляйте свои комментарии. До скорой встречи!

Дивиденды в 6-НДФЛ: как отразить, пример и образец заполнения

Любая организация, выдавая дивиденды участвующему в ней физлицу, обязана перечислить в бюджет налог с этих выплат. Дивиденды должны попадать в расчёты по форме 6-НДФЛ. Каждый квартал информацию о них следует подавать в налоговые органы. Чтобы правильно заполнить форму, нужно знать, как отражаются в ней дивиденды и налог, удержанный с их суммы.

Как отразить данные о дивидендах в 6-НДФЛ

Законодательство РФ обязывает любую организацию удерживать и перечислять НДФЛ с выплаченных физическим лицам дивидендов.

Чтобы правильно заполнить 6-НДФЛ, нужно разобраться, как в бухгалтерском и налоговом учёте фиксируются дивиденды

Порядок отражения информации о дивидендах с учётом вычтенного налога

Сумма выданных физлицу дивидендов фиксируется в строке 020 вместе с другими доходами. Кроме того, запись проводится и в соседней, специально выделенной для этого строке 025.

Удержанный налог с дивидендов тоже фиксируется два раза:

- в строке 040 — в общих показателях удержанного налога от выплат, отражённых в строке 020;

- в строке 045 — только как налог с дивидендов, выделенных в отдельную строку 025.

Выплаченные дивиденды фиксируются в 6-НДФЛ только после их фактической выдачи. Следует напомнить, что они облагаются налогами по ставкам:

- 13% — для резидентов РФ;

- 30% — для нерезидентов РФ.

Если в капитале фирмы участвует нерезидент, для отражения ставки (она фиксируется в строке 010) необходимо будет заполнить отдельно раздел 1 формы.

Таблица: пример заполнения сумм дивидендов в 6-НДФЛ

Бывают случаи, когда операция начинается в одном периоде, а завершается в другом. Тогда сведения о ней фиксируются в разделе 2 в том же самом периоде, в котором операция была закончена.

Письмо ФНС от 09.08.2016 № ГД-4–11/14507

В практике также случается, что в течение года статус физлица изменяется. Иногда это происходит больше одного раза за год. Как быть, если нерезидент становится резидентом или, наоборот — резидент приобретает статус нерезидента? На такой вопрос закон предусмотрел ответы.

https://www.youtube.com/watch?v=J3jtPOIfEgA

Статус физлица нужно определять на каждую дату выплаты дохода, а когда год закончится, определить налоговый статус окончательно и рассчитать налог по соответствующей ставке. Если статус изменился, то нужно сделать перерасчёт НДФЛ с начала года.

Письмо Минфина

http://www.garant.ru/company/about/press/smi/463190/

Как заполнить дату фактического получения дохода

Моментом фактического перечисления дивидендов (занесённых в строку 100) закон, ст. 223 НК РФ, определяет конкретное число их выплаты. Как именно будет произведена выдача денег — через перечисление на расчётный счёт или через кассу — значения не имеет.

Способ выдачи денег — через перечисление на счёт или кассу, не учитываетсяя, важно вовремя перечислить налог

Главное, чтобы в этот же самый день налоговый агент высчитал и удержал НДФЛ из проведённых выплат. Таким образом, даты в строках 100 и 110 в расчёте должны обязательно совпадать.

Как гласит ст. 226.1 НК РФ, НДФЛ перечисляется в бюджет в срок не позднее 1 месяца от числа фактической выдачи дивидендов. Однако важно учесть, что время перечисления налога зависит от статуса самого налогового агента. Так, порядок перечисления налога для организации с организационно-правовой формой ООО будет иметь некоторые отличия, определённые законодательством.

Особенности отражения для учредителя ООО

С 2016 года для налоговых резидентов РФ утверждена ставка 13%. Исключения составляют учредители ООО, находившиеся на территории страны менее 183 календарных дней за последний год — ставка налога для них повышается до 15%.

Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов — 15%.

ст. 214 НК РФ

Важно учесть, что НДФЛ в ООО, согласно письму ФНС, должен перечисляться не позже следующего рабочего дня после выдачи доходов.

Образец заполнения документа.

Иногда возникают ситуации, когда получение дивидендов состоялось в одном квартале, а выплата налога уже в другом. В этом случае фиксирование событий состоится сразу в двух расчётах:

- в разделе 1 — содержатся начисленные суммы с налогами в период выдачи;

- в разделе 2 — вносятся после проведения операции (за последние 3 месяца).

Предположим, что учредителям ООО начислили дивиденды в сумме 200 000 рублей. Выплатили деньги 21 сентября. Налоги по этим событиям перечислили 6 октября. Такие операции отражаются в расчёте в 6 НДФЛ таким образом:

Раздел 1 заполняется в виде нарастающего итога весь год. Выданные дивиденды фиксируются уже во третьем квартале:

- по строке 020 ― в сумму дохода вносятся дивиденды — 200 000 рублей;

- по строке 040 ― исчисленный налог, он составит 26 000 НДФЛ с доходов;

- по строке 070 ― удержанный налог, включающий и 26 000 рублей.

А форма раздела 2 во 3-м квартале заполняться дивидендными суммами не будет. Эту информацию внесут только в четвёртом квартале:

- по строкам 100 ― 21 сентября (день выдачи денег);

- по строкам 110 ― 21 сентября (исчисление налога);

- по строкам 120 ― 6 октября (перечисление суммы налога в бюджет);

- по строкам 130 ― 200 000 рублей;

- по строкам 140 ― 26 000 рублей.

Пример фиксирования дивидендов в 6-НДФЛ

Предположим, что ООО «Луч» пятого сентября 2016 года выдал участнику С. И. Васильеву дивиденды — 70 000 рублей.

Так как физическое лицо — резидент РФ, ставка налога на его доходы составит — 13% (она фиксируется в строке 010). В этом случае сумма налога будет равняться — 9 100 рублей. Это сумма будет внесена в строки 040, 045 и 070 раздела 1. В разделе 2 сумма налога фиксируется в строке 140: исчисленный и удержанный НДФЛ с выплаты — 9 100 рублей.

Отразить дивиденды в 6-НДФЛ ООО — резиденту нужно по ставке НДФЛ — 13 % (строка 010)

Каждый налоговый агент обязан указывать в расчёте по форме 6-НДФЛ все суммы выплаченных дивидендов. Это необходимо для чёткой фиксации налоговых отчислений. А чтобы заполнить расчёт без ошибок, нужно уточнить правила и особенности отражения дивидендов и налогов.

Как отразить дивиденды в 6-НДФЛ

Если учредителями ООО являются физические лица, то доходы в виде дивидендов, полученные от бизнеса, облагаются подоходным налогом (НДФЛ). Сама же организация, выполняя функции налогового агента, обязана перечислить НДФЛ в бюджет и своевременно отчитаться. В этой статье вы найдёте пример заполнения дивидендов в 6-НДФЛ 2016 года.

До 1 января 2015 года ставка налога на дивиденды составляла 9%, а в 2016 году в отношении налоговых резидентов РФ применяют ставку 13%. Если же участник ООО находился в течение последних 12 месяцев на территории России менее 183 календарных дней, то ставка составляет уже 15%.