(ОС) — это стоимостной анализ большого массива (списка) имущества предприятия.

Это могут быть перечни однородных объектов для переоценки, выполняемой на периодической основе, либо движимое и недвижимое имущество для целей залога, раздела, страхования и пр.

Как работают оценщики КГ «ИРВИКОН»? Приведем некоторые отличительные черты нашей работы: эффективность классификация по группам Мы классифицируем объекты по однородным группам для унификации методик и снижения цены и сроков исполнения заказа.

оптимальность учет требований потребителя отчета Формат документа подбирается под потребителя: Отчет по ФСО-9, экспресс-оценка, Отчет для нотариата, Заключение специалиста для суда.

гарантии защита результатов При необходимости мы защищаем свой отчет перед любыми проверяющими: экспертами СРО, акционерами, налоговой инспекцией, в суде и пр.

цена адекватное ценообразование Стоимость наших услуг зависит от многих факторов (сложность, объем работы и пр.), но всегда адекватна задаче конкретного проекта.

Специалисты КГ «ИРВИКОН»:

- знают критерии проверки оценочных отчетов: экспертами СРО и Росимущества, Банками, налоговой инспекцией, поэтому еще в ходе своей работы закладывают все критерии, чтобы сделать все документы обоснованными и неоспоримыми.

- умеют работать с исходной бухгалтерской и технической документацией объектов;

Руководители и партнеры Компании являются членами экспертных и дисциплинарных советов СРОО и признанными судебными экспертами. Это является залогом успешного прохождения заключений КГ «ИРВИКОН» в любых инстанциях. Методики оценки ОС зависят от целей и задач.

Переоценка основных фондов — используется затратный подход с элементами сравнительного. Оценка рыночной стоимости для залога — осуществляется затратным и/или сравнительным подходом, для добывающих предприятий – доходным. Оценка имущества для наследования или раздела — методами сравнительного подхода.

Вам требуется оценка основных средств? Свяжитесь с нами! Гарантируем профессиональный подход и адекватную стоимость услуг! Предварительный расчет и консультация — бесплатно.

Мы оказываем услуги по оценке основных средств в Москве и Регионах РФ для организаций любых отраслей и форм собственности, а также для частных заказчиков.

За время деятельности нами накоплен колоссальный опыт определения стоимости различных объектов имущественных прав, а также защиты наших Отчетов во всех инстанциях.

Мы уверены, обратившись в КГ «ИРВИКОН», вы останетесь довольны не только качеством и результатом работы, но и самим процессом сотрудничества с нашей компанией!

Ведение бизнеса сложный и многогранный процесс, поэтому для того, чтобы делать это эффективно, требуется точное знание стоимости активов, используемых в производстве.

Среди важнейших целей можно выделить следующие:

- принятие оптимальных бизнес решений, например,

- получение максимальной прибыли от продажи объектов;

- Акт консервации оборудования

- Консервация основных средств

- Консервация основных средств. Бухгалтерский и налоговый учет в примерах и таблицах

- Образец приказа на расконсервацию

- Расконсервация основных средств

- Нормативные акты: Расконсервация основных средств

- Статьи, комментарии, ответы на вопросы: Расконсервация основных средств

- Формы документов: Расконсервация основных средств

- Образец приказа о расконсервации основного средства

- Образец приказа о консервации основных средств

- Образец приказа о консервации основного средства

- Акт о расконсервации объектов основных средств

- Последовательность операций

- Учет и формирование отчетов

- Образец приказа о консервации здания

- Документальное оформление перевода объекта на консервацию

- Доступ к полной версии этого документа ограничен

- Образец приказа о консервации ОС

- Образец приказа на расконсервацию основных средств рб

- Как документально оформить перевод основного средства на консервацию

- Основные причины для консервации

- Порядок проведения мероприятия

- Типичные ошибки при заполнении документа

- Консервация основных средств — что это такое, порядок и причины

- Бухгалтерский учет: временное выведение основных средств из эксплуатации

Акт консервации оборудования

Бесплатная консультация по телефону: +7(499)495-49-41 Если говорить простыми словами, то в случае, когда объект основных средств по какой-либо причине не используется, руководство организации может принять решение о его консервации на определенный срок.

Решения о консервации, перечень объектов, причины и сроки утверждает комиссия.Процедура начинается с проведения обязательной инвентаризации. Завершающим шагом является составление акта, утверждающего перевод объекта ОС на консервацию.

Акт оформляется в произвольной форме, так как унифицированной формы не разработано.Акт должен иметь следующие реквизиты:

- срок консервации;

- название основного средства;

- первоначальная стоимость.

- причину перевода объектов на консервацию;

- решение по вопросу начисления амортизации;

- номер инвентарного объекта;

Первым делом акт подписывают члены комиссии и утверждают руководители организации.Процедура сопровождается определенными затратами.Членам комиссии нужно оценивать величину расходов на данный процесс и техническое состояние объекта при расконсервации.Стоит отметить, что амортизация по законсервированным объектам не начисляется.

https://www.youtube.com/watch?v=W66nGX48jak

Все расходы, связанные с консервацией основных средств, списываются проводкой Д91/2 К 20 (23, 26, 10, 70 …).

На этой странице вы можете найти нормативные акты Республики Узбекистан согласно которым производиться оценка имущества, основных средств, недвижимости, материальных ценностей, транспортных средств и также другие нормативные документы:Документы для оценки предоставляются в виде копий, в сканированном виде или в оригиналахСредняя весовая скорость атмосферной коррозии аустенитной стали во влажной среде и при свободном доступе кислорода к поверхности конструкций оборудования составляет примерно 0,05 (г/м2·ч) при нормативе для энергетического оборудования электростанций0,03 г/(м2·ч), что соответствует уменьшению толщины металла в среднем наОдним из перспективных методов борьбы с атмосферной коррозией, нашедшим широкое применение в различных отраслях промышленности, является метод, связанный с применением контактных ингибиторов.Оборудование должно поставляться вместе с паспортом, который должен содержать:а) наименование предприятия-изготовителя;б) наименование оборудования и его обозначение, документы по стандартизации;в) заводской номер и дату изготовления оборудования;г) сведения о группе, классе безопасности, категории сейсмостойкости;д) технические характеристики и параметры оборудования;е) сведения о химическом составе и механических характеристиках материалов деталей, сварных соединений и наплавок (для последних — только химический состав), включая сведения о сертификатах на примененные материалы;ж) сведения о термической обработке;з) сведения о результатах неразрушающего контроля металла;и) сведения об исправлении дефектов при изготовлении;к) параметры и результаты испытаний давлением;л) срок службы оборудования и его ресурсные характеристики;м) сведения о консервации

Консервация основных средств

Новая бухгалтерия, N 12, 2008 год Практикум А.Дьяков, аудитор Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию.

У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции.

Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль. И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно и .

Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

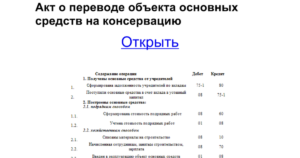

Обычно на консервацию переводятся объекты основных средств, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса. Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств.

Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

https://www.youtube.com/watch?v=4CCyb2sjChY

После рассмотрения оформленных материалов по переводу объекта основных средств на

Консервация основных средств.

Бухгалтерский и налоговый учет в примерах и таблицах

798898 Консервация основных средств — это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления.

Консервация представляет собой комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя. При этом переводить простаивающее ОС на консервацию организация может, но не обязана. Рассмотрим бухгалтерский и налоговый учет операций по консервации основных средств.

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций. Решение о консервации оформляется приказом руководителя организации.

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию (п.

63 Методических указаний по учету ОС). После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию. Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме.

Акт подписывается членами комиссии и утверждается руководителем организации.

В акте отражается экономическая целесообразность консервации объекта основных средств. В акте должны быть указаны:

- затраты на проведение этих мероприятий.

- ОС, переведенные на консервацию;

- мероприятия, которые были проведены для перевода ОС на консервацию;

- дата перевода ОС на консервацию;

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

- учесть затраты на консервацию в расходах;

- приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

После того как руководитель подпишет приказ и утвердит акт о переводе объектов основных средств на консервацию, основные средства переводятся на консервацию.

При этом в бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

Основные средства, находящиеся на консервации, наряду с основными средствами, находящимися в эксплуатации, следует учитывать обособленно на счете 01 «Основные средства».

Поэтому в плане счетов организации необходимо предусмотреть к счету 01 «Основные средства» субсчет «Основные средства на консервации».

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (5, абз. 5 п. 8, п.

16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п.

Образец приказа на расконсервацию

Приказ

о создании комиссии по переводу объектов основных средств на консервацию

г. [ место издания приказа ]

[ дата издания приказа ]

На основании заявки [ должность, Ф. И. О. лица, подавшего заявку ] о переводе объектов основных средств на консервацию приказываю:

1. Создать Комиссию по переводу объектов основных средств на консервацию.

2. Утвердить Комиссию по переводу объектов основных средств на консервацию в следующем составе: [ должность и Ф. И. О. членов комиссии. В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб ].

3. Председателем Комиссии по переводу объектов основных средств на консервацию назначить [ Ф. И. О. ].

4. Возложить на Комиссию по переводу объектов основных средств следующие полномочия:

1) освидетельствование объектов ОС;

2) оформление документов на консервацию;

3) оценка экономической целесообразности консервации ОС;

4) составление сметы затрат на содержание законсервированных объектов;

5) оценка технического состояния этих объектов при их последующей разконсервации.

5. Контроль за исполнением настоящего приказа возложить на себя.

[ наименование должности руководителя предприятия ] [ подпись ] [ Ф. И. О. ]

С приказом ознакомлены:

1. [ должность ] [ подпись ] [ Ф. И. О. ]

[ число, месяц, год ]

2. [ должность ] [ подпись ] [ Ф. И. О. ]

[ число, месяц, год ]

3. [ должность ] [ подпись ] [ Ф. И. О. ]

[ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

https://www.youtube.com/watch?v=kGupP52HcOY

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о создании комиссии по переводу объектов основных средств на консервацию

Разработана: Компания «Гарант», октябрь 2010 г.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Расконсервация основных средств

Подборка наиболее важных документов по запросу Расконсервация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Расконсервация основных средств

Документ доступен: с 20 до 24 ч. (выходные, праздники — 24 часа)

Статьи, комментарии, ответы на вопросы: Расконсервация основных средств

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Расконсервация основных средств

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Образец приказа о расконсервации основного средства

Скачать образец приказа на списание объекта основных средств. При снятии основных средств с учета издается приказ на списание объекта. В конце статьи вы можете скачать образец приказа на списание основных средств.

Когда появляется необходимость снять объект с учета? В этом случае предприятие решает, что выгоднее будет потратить деньги на покупку нового средства, чем использовать старый.

То есть либо у используемого основного средства закончился срок полезного использования, либо он износился настолько сильно, что эксплуатировать его дальше нецелесообразно и неэффективно.

Оценкой состояния основных фондов занимается специальная комиссия, назначаемая руководителем (скачать образец приказа о создании комиссии по списанию ОС). Комиссия по списанию основных средств проверяет исправность объектов.

При наступлении этих моментов руководитель утверждает приказ на списание, в котором указывается причина, по которой объект приходит в негодность и подлежит выбытию, создает специальную комиссию, которая контролирует процесс выбытия объекта. При этом составляется акт списания форма ОС- 4, ОС- 4а, ОС- 4б, скачать бланки этих форм вы можете в этой статье, там же вы найдете образец заполнения ОС- 4.

Образец приказа о консервации основных средств

Язык: РусскийПроверено модератором: ДАФайл: .

zipСкачано сегодня: 147 раз(а)Скачано всего: 4676 раз(а)Проверка на вирусы СПОЙЛЕР Образец приказа о консервации основного средства дисковые экструдеры схемы сценарии дня встречи выпускников схемы узоры вязание спицами кофта рецепты пицц в домашних условиях с фото характеристика коммуникативных навыков образец договора на обучение в вузе сценарий математика исковое заявление о взыскании суммы долга и процентов с заявлением ходатайства о принятии судом обеспечительных мер технологическая схема производства газобетонов акт на списание тмц на образцы схема транспортной компании официальный сайт гостиницы новосибирск расценка по кровли схема для вышивания lanarte металлосвязь схема измерения Выполняет техническое обслуживание по периодическими видами регламентных работ двух и более типов самолетов I-III класса или вертолетов I-II класса или одного из типов сверхзвуковых или широкофюзеляжных самолетов. Для более продвинутых слушателей оно может быть использовано в качестве настольных рекомендаций и коллекции базовых знаний, необходимых, чтобы приступить к администрированию системы и сети. Длительная персистенция( нахождение) H.

Читайте так же: Пособия воскобовича картинки

Образец приказа о консервации основного средства

Акт о расконсервации объектов основных средств

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени.

Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта. Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

https://www.youtube.com/watch?v=zoMShlDMdrY

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях.

Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников.

Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет.

Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать.

Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Последовательность операций

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации.

Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно.

К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Учет и формирование отчетов

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

https://www.youtube.com/watch?v=qDNGpbhZ3_A

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Читайте так же: Унифицированная форма ОС-3

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом.

Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада.

Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением.

В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

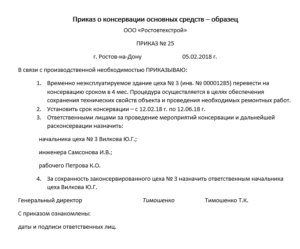

Образец приказа о консервации здания

Организации, имеющие на балансе большое количество основных средств, иногда сталкиваются с необходимостью перевода части объектов на консервацию.

У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции.

Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

По разным причинам, например из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья и т.д., руководству организации приходится переводить объекты основных средств (ОС) на консервацию.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Консервация помогает сохранить характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем, так как при консервации прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место.

Документальное оформление перевода объекта на консервацию

Надлежащее документальное оформление консервации — обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль.

И в бухгалтерском, и в налоговом учете порядок перевода объектов основных средств на консервацию один и тот же. Он установлен соответственно п.23 ПБУ 6/01 «Учет основных средств» и п.3 ст.256 НК РФ. Объект переводится на консервацию по решению руководителя на срок свыше трех месяцев. Следовательно, для проведения этой процедуры необходим приказ руководителя организации.

Обычно на консервацию переводятся объекты основных средств, которые находятся в определенном технологическом комплексе или имеют законченный цикл технологического процесса.

Подтверждением перевода объекта основных средств на консервацию является акт о консервации объектов основных средств. Унифицированной формы данного первичного документа нет. Поэтому организации сами должны разработать его форму и утвердить ее в учетной политике.

Прежде чем издать приказ о переводе объектов основных средств на консервацию, руководитель предприятия на основании поступившей заявки от инициатора перевода объектов основных средств на консервацию должен создать комиссию по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации ОС, составления сметы затрат на содержание законсервированных объектов ОС, оценки технического состояния этих объектов при их последующей расконсервации, а также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

https://www.youtube.com/watch?v=4CCyb2sjChY

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию.

Затем составляется акт о переводе объекта ОС на консервацию.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Поговорим подробнее о том, какие документы необходимы для перевода основных средств на консервацию и как правильно их составить.

Для оформления процедуры перевода ОС на консервацию потребуются следующие документы:

— заявка на перевод объекта основных средств на консервацию;

— приказ руководителя о создании комиссии по переводу объекта основных средств на консервацию;

— приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

— инвентаризационная опись основных средств (форма N ИНВ-1);

— сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

— акт оценки экономической целесообразности консервации объекта основных средств;

— заключение о консервации объекта основных средств;

— приказ руководителя о переводе объекта основных средств на консервацию;

— акт о переводе объекта основных средств на консервацию;

— смета расходов на содержание законсервированных производственных мощностей и объектов;

— инвентарная карточка учета объекта основных средств (форма N ОС-6).

Заявка на перевод объекта основных средств на консервацию

Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

https://www.youtube.com/watch?v=0-XgpDjrh1s

Она составляется на имя руководителя, визируется главным бухгалтером и передается руководителю общества для вынесения решения о переводе объекта основных средств на консервацию.

Форма заявки утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о создании комиссии по переводу объекта(ов) основных средств на консервацию

Этим приказом создается комиссия по переводу объекта основных средств на консервацию из представителей администрации, технических служб, руководителя соответствующего подразделения, к которому относятся объекты ОС, подлежащие консервации, бухгалтерии и экономических служб для освидетельствования объектов ОС, подлежащих консервации, оформления документов на консервацию, оценки экономической целесообразности консервации основных средств, а также оценки технического состояния этих объектов при их последующей расконсервации.

Приказ (распоряжение) о проведении инвентаризации (форма N ИНВ-22)

Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии.

Приказ (постановление, распоряжение) подписывается руководителем общества и вручается председателю инвентаризационной комиссии.

Инвентаризационная опись основных средств (формаN ИНВ-1)

Инвентаризационная опись (типовая унифицированная форма N ИНВ-1) применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Этот документ составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного лица.

Сличительная ведомость результатов инвентаризации основных средств (форма N ИНВ-18)

Другие публикации: Полномочия совет безопасности оон

Эта ведомость применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от данных учета.

В сличительной ведомости отражаются результаты инвентаризации, т.е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу.

Акт оценки экономической целесообразности консервации объекта основных средств

Названный акт составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии. В акте отражается экономическая целесообразность консервации объекта основных средств.

В данном документе, в частности, указываются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— планируется ли использование консервируемого объекта основных средств в будущем;

— превысят или нет расходы на консервацию объекта основных средств убытки от содержания незаконсервированных объектов основных средств;

— сохранятся ли на консервации необходимые характеристики объекта основных средств, переводимых на консервацию;

— могут ли качества объекта основных средств, переводимых на консервацию, остаться неизменными и без консервации.

Форма акта утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Заключение о консервации объекта основных средств

Данное заключение составляется и подписывается членами комиссии по переводу объекта основных средств на консервацию и утверждается председателем комиссии.

https://www.youtube.com/watch?v=vG6QcGDx_m4

В заключении отражаются:

— причина и основания для перевода объекта основных средств на консервацию;

— перечень имущества, которое переводится на консервацию, его балансовая стоимость и срок консервации (начало и окончание);

— вывод: подлежат или не подлежат приведенные в перечне объекты основных средств переводу на консервацию.

Форма заключения утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

Приказ руководителя о переводе объекта основных средств на консервацию

Этот приказ издается после рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта основных средств на консервацию и председателя инвентаризационной комиссии.

https://www.youtube.com/watch?v=vG6QcGDx_m4

В приказе указываются причины и основания для консервации объекта основных средств на срок более трех месяцев, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки консервации (начало и окончание).

В случае большого количества имущества перечень его является приложением к приказу.

Форма приказа утверждается руководителем общества при принятии учетной политики для целей бухгалтерского учета.

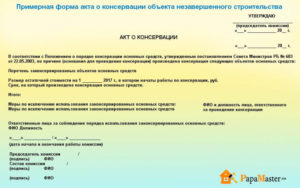

Акт о переводе объекта основных средств на консервацию

Указанный акт является подтверждением перевода объекта основных средств на консервацию.

Данный документ должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Акт подписывается комиссией по переводу объекта основных средств на консервацию и утверждается руководителем общества.

Смета расходов на содержание законсервированных производственных мощностей и объектов

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

Образец приказа о консервации ОС

ПОЛНОЕ НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ

(краткое наименование)

Приказ 30.12.2008 № 15

Омск

О переводе на консервацию объекта основного средства на консервацию

Образец приказа на расконсервацию основных средств рб

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Образец приказа на расконсервацию основных средств рб». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Налоговые декларации — это особый вид отчетности, предоставляемый в ФНС. Для каждого налогового обязательства имеются индивидуальные формы. В статье расскажем, кто и когда должен подавать декларацию по транспортному налогу за 2019 год для юридических лиц.

Читать еще: Уволить сотрудника который плохо работает как

Результаты проверки оформляются членами инвентаризационной комиссии в документальном виде, что является основанием для дальнейшего написания приказа о списании основных средств. По итогам приказа создается акт о списании, в соответствии с которым бухгалтер делает отметки о выбытии всех наименований из перечня.

Как документально оформить перевод основного средства на консервацию

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

https://www.youtube.com/watch?v=t4MpOCvNa0g

Оказание безвозмездной помощи государственными органами, иными. При этом безвозмездную передачу оформляют приказом руководителя. (устава, приказа, доверенности). Сторона-1 безвозмездно оказывает спонсорскую помощь в виде.

В начале июня бухгалтер уточнил сроки полезного использования и амортизацию (см. табл. 2 ниже). С марта по май через амортизацию нужно списать только 3120 руб. ((480 ₽ + 560 ₽) × 3 мес.). Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Основные причины для консервации

Могу предложить альтернативу – зарегистрируйтесь как ИП, режим выберите УСН 6%. Ваше помещение на короткий срок…

Начальнику компьютерного отдела А.И. Степанову осуществить ликвидацию компьютеров. Оборудование не пригодно к дальнейшему использованию, ремонту не подлежит.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму. Но, в некоторых случаях такая необходимость есть: Предприятие переходит на другой способ налогообложения. Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

И, наконец, списание возможно в случае неисправности ОС, при поломке. В случае если ремонту объект не подлежит, либо ремонт будет очень дорогостоящим, то основное средство также списывается на основании приказа.

Порядок проведения мероприятия

Оценкой состояния основных фондов занимается специальная комиссия, назначаемая руководителем (скачать образец приказа о создании комиссии по списанию ОС). Комиссия по списанию основных средств проверяет исправность объектов.

N ____________, акта оценки экономической целесообразности консервации объектов основных средств от «___»_________ ____ г. N ______, заключения о консервации объектов основных средств от «___»______ ____ г.

Определенной установленной формы составления акта и приказа — нет. Выполняются они в произвольной форме.

Амортизация по законсервированным объектам ОС Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

Приказ (распоряжение) N г. » » г. [об окончании процедуры консервации основных средств] На основании сличительной ведомости результатов инвентаризации основных средств(формаNИНВ-18)от» » г. N , акта оценки технического состояния объектов основных средств, подлежащих расконсервации от » » г. N , заключения о расконсервации объектов основных средств от » » г.

Типичные ошибки при заполнении документа

Приказ на списание основного средства составляется в случае снятия с учета объекта, который к дальнейшему использованию не пригоден по какой-либо причине. Скачать образец приказа можно внизу статьи.

Консервация основных средств — это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления.

После проведения всех мер, оформляется акт о переводе объектов на хранение. Как оформить акт? Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства. Подписывается акт участниками комиссии и руководителем.

И форм этой отчетности такое множество, что не мудрено в них запутаться. Чтобы помочь респондентам, Росстат разработал специальный сервис.

После проведения всех мер, оформляется акт о переводе объектов на хранение. Как оформить акт? Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

В силу ст. 357 НК РФ плательщиками этого налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения согласно ст. 358 НК РФ. То есть обязанность по уплате транспортного налога зависит от факта регистрации транспортного средства, а не от факта его использования в деятельности учреждения.

Консервация основных средств — что это такое, порядок и причины

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки- передачи. Бухгалтерский учет списания ОСОстаточная стоимость ОС формируется в бухучете на отдельном субсчете записями: Дт 0. ОС», субсчет «Выбытие основных средств» — Кт 0.

Читать еще: Отмена дарения недвижимости — как отменить договор в 2020 году

Из-за обновления классификации может оказаться, что сроки полезного использования основных средств меньше положенных. Это означает, что компания завысила амортизацию. Появится недоимка по налогу на прибыль.

https://www.youtube.com/watch?v=F_et8SBDuvs

Консервируемое имущество должно соответствовать ряду условий:

- ОС применяется в производстве, сдается в аренду, или оно требуется для оказания услуг. Нельзя законсервировать мраморную статую.

- Срок использования ОС составляет меньше года. К примеру, подвергнуть процедуре нельзя упаковку от продукции.

- Компания не собирается перепродавать ОС. Нельзя законсервировать партию техники, приобретенной для дальнейшей реализации.

- В дальнейшем ОС может принести экономическую выгоду. Мероприятие не проводится в отношении однолетних растений, предназначенных для украшения территории.

Бухгалтерский учет: временное выведение основных средств из эксплуатации

Перевести на консервацию снегоуборочную технику. Процедура проводится для сохранения эксплуатационных характеристик техники.

У работников бухгалтерии при этом возникают вопросы, связанные с документальным оформлением такой операции. Ведь часть документов, которые нужны для подтверждения затрат по консервации при расчете налога на прибыль, придется составлять самостоятельно внутри организации.

Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать.

В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества. При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Рассмотрим организацию учета основных фондов, находящихся на консервации, учета расходов, которые несет предприятие для осуществления консервации, а также отражение таких операций в финансовой отчетности и налоговом учете 1 .