Закрытие месяца — это список обязательных операций и проводок, производимых для определения промежуточного финансового результата. Рассмотрим основные проводки по закрытию месяца вручную на примере.

- Закрытие месяца в бухгалтерии: основные этапы

- Этап 1. Определение ежемесячных затрат

- Этап 2. Закрытие счетов в конце месяца проводки

- Этап 3. Определение финансового результата

- Закрытие счетов 90, 91, 99 проводки в конце месяца

- Закрытие счета в конце периода

- Какие счета закрываются в конце года

- Списываем общепроизводственные затраты

- Списание общехозяйственных расходов

- Закрытие производственных бухсчетов

- Закрываем бухсчет 90 «Продажи»

- Закрываем счет 91 «Прочие доходы и расходы»

- Как закрыть нулевой счет при вводе остатков

- Закрытие года в бухгалтерии. 5 советов от экспертов

- Совет 2. Провести переоценку

- Совет 3. Провести инвентаризацию активов и обязательств

- Совет 4. Проверить и пересмотреть учетную политику в целях бухгалтерского учета

- Совет 5. Провести реформацию баланса по состоянию на 31 декабря отчетного года

- Что ещё нужно сделать бухгалтеру до конца года?

- При закрытии каких счетов в этом году возможны проблемы. Чек-лист, проводки и решения

- Какие закрыть расчеты по субсидии на госзадание

- Как закрыть общехозяйственные расходы

- Закрывать ли расчеты по незавершенному производству

- Как закрыть счета по исправлению ошибок прошлых лет

- Счета по исправлению ошибок

- Как согласуются спецсчета с обычными счетами

- Бухгалтерские проводки, чтобы правильно закрыть год на упрощенке

- Начислите упрощенный налог

- Закройте счета

- Определите финансовый результат

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

Получите 267 видеоуроков по 1С бесплатно:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.9 | 90.2 | Списаны расходы (1 143 000+893 000+400 000+162 000) | 2 598 000 | Бух. справка |

| 90.1 | 90.9 | Списаны доходы (выручка) | 1 062 000 | Бух. справка |

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

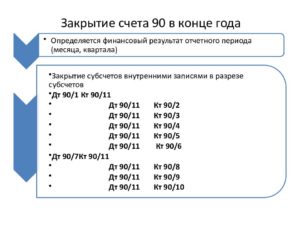

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Схема счета 90:

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

Закрытие счета в конце периода

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

https://www.youtube.com/watch?v=j6P0ZPWwNk8

Типовые бухгалтерские записи:

| Операция | Дебет | Кредит |

| ОПР списаны в пользу основных производств | 20 | 25 |

| ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

| ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

| Операция | Дебет | Кредит |

| ОХР списаны на основное производство | 20 | 26 |

| ОХР отнесены на затраты по вспомогательным производствам | 23 | |

| ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

| Операция | Дебет | Кредит |

| ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

| Операция | Дебет | Кредит |

| Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

| 23 | ||

| 29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

| Операция | Дебет | Кредит |

| Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

| Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

| НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

| Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

| Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

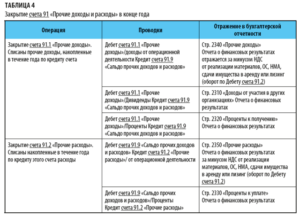

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

| Операция | Дебет | Кредит |

| Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

| Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

| Операция | Дебет | Кредит |

| Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

| Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

| Операция | Дебет | Кредит |

| Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

| Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) | 84 | 00 |

Закрытие года в бухгалтерии. 5 советов от экспертов

Закрытие года в бухгалтерии достаточно трудоемкий процесс для бухгалтера. Приходится проводить закрытие года в части налогового учета, в кадровой части и в части бухгалтерского учета.

Их проще исправить в текущем году, чем корректировать в следующем. Несущественные ошибки исправляйте, когда обнаружили. С существенными дела обстоят иначе. Если такая ошибка будет обнаружена в уже составленной отчетности, то придется составить новую, распечатать и отдать руководителю на подпись.

Совет 2. Провести переоценку

Переоценивать или нет имущество — решать компании. Если фирма провела однажды переоценку основных средств, то в дальнейшем следует проводить ее регулярно, но не чаще чем раз в год.

Совет 3. Провести инвентаризацию активов и обязательств

В соответствии с п. 27 Положения по ведению бухучета (утв. приказом Минфина РФ от 29.07.1998 № 34н) инвентаризацию активов можно провести в период с 1 октября по 31 декабря отчетного года.

А инвентаризацию обязательств — по состоянию на 31 декабря включительно, поскольку отчетным периодом в данном случае является календарный год (см. ч. 1 ст. 15 Закона № 402-ФЗ и рекомендации Минфина России в письме от 09.

01.2013 № 07-02-18/01).

Совет 4. Проверить и пересмотреть учетную политику в целях бухгалтерского учета

Она формируется один раз — при создании организации — и применяется последовательно из года в год. Вовсе необязательно ежегодно формировать учетную политику. Но это необходимо, если изменилось законодательство РФ.

А оно в 2017 году изменилось. Важно, чтобы в учетной политике был закреплен порядок формирования резервов. По состоянию на 31 декабря нужно провести инвентаризацию резервов и составить смету отчислений в резерв в 2018 году.

Совет 5. Провести реформацию баланса по состоянию на 31 декабря отчетного года

Реформация баланса — это заключительная проводка, которой определяется чистая прибыль или чистый убыток. Делают эту проводку записями от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учете.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Непосредственно реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или чистого убытка в составе нераспределенной прибыли или непокрытого убытка.

Что ещё нужно сделать бухгалтеру до конца года?

Составить график отпусков. Ежегодно работодатель обязан утверждать график отпусков на следующий год. Сделать это необходимо до 17.12.2017 включительно (ст. 123 ТК РФ).

Утвердить штатное расписание. Напоминаем, что в этом году изменился МРОТ. Сейчас он составляет 7 800 рублей. Если, в результате увеличения МРОТ у кого-то из работников оклад приблизился к этому размеру, то следует внести изменения в штатное расписание. А в случае повышения окладов нужно составить доп.соглашение к трудовому договору.

Создать резервы. Организации обязаны создавать резервы в бухгалтерском учете. По состоянию на 31 декабря нужно проверить остатки всех сформированных резервов. В зависимости от вида резерва и ситуации неиспользованные суммы включаются в доходы или переносятся на следующий год. После проверки нужно сформировать резервы на следующий год.

Утвердить лимит кассы, если это необходимо. Законодательно срок действия лимита не установлен, поэтому его можно устанавливать в любое время. Если в учетной политике утверждено, что лимит действует до конца года, то его необходимо утвердить заново. СМП и ИП можно работать без лимита.

Подать уведомление в ИФНС в случае смены налогового режима. Если организация планирует перейти на УСН, необходимо подать уведомление в налоговую до 31 декабря (ст. 346.13 НК РФ).

Если вы уже применяете УСН, то нужно удостовериться, не потеряли ли вы право его применять. Критерии сейчас таковы: доход компаний на УСН не должен превышать 150 млн.

рублей за 2017 год; остаточная стоимость ОС должна быть более 150 млн. рублей.

Заплатить фиксированные страховые взносы (только для ИП). Индивидуальные предприниматели должны перечислить сумму фиксированных взносов до 31 декабря.

В 2017 году сумма взносов на ОПС — 23 400 рублей и на ОМС — 4 590 рублей (ст. 430 НК РФ). Если доход ИП за год превысит 300 000 рублей, нужно заплатить дополнительные взносы на ОПС в размере 1% от суммы превышения.

Взносы с суммы превышения можно перечислить до 1 апреля 2018.

Хотите узнать больше о реформации баланса? Рекомендуем вебинар в Контур.Школе «Реформация бухгалтерского баланса организации».

При закрытии каких счетов в этом году возможны проблемы. Чек-лист, проводки и решения

Доходы и расходы

Иван СИДОРОВ, эксперт по бюджетному учету

В баланс (ф. 0503730) и справку по заключению счетов (ф. 0503710) вы вносите показатели после того, как 31 декабря закрыли на финрезультат прошлых отчетных периодов суммы доходов, которые начислили, и расходов, которые признали в этом году. Поэтому, перед тем как сформировать указанные отчеты, сделайте заключительные записи. Балансовые счета закрывайте отдельно по видам деятельности:

| ДЕБЕТ 0 401 30 000 КРЕДИТ 0 000 00 000— списан дебетовый остаток на финансовый результат |

или

| ДЕБЕТ 0 000 00 000 КРЕДИТ 0 401 30 000— списан кредитовый остаток на финансовый результат. |

В конце года забалансовые счета 17 и 18, а также счета по санкционированию текущего года не закрывают, поскольку это не предусмотрено Инструкцией № 157н. Данные по ним остаются в прошлом году, то есть сформированные остатки не переносите на 2020 год. Главное в статье Скрыть

https://www.youtube.com/watch?v=EnF5EA9fkRE

Перед вами чек-лист. Отметьте в нем счета, которые вам нужно закрыть. Нажмите на кнопку «Подвести итог», и вы получите собственную подсказку. Распечатайте ее, а когда будете закрывать счета, проверьте свои проводки.

Какие закрыть расчеты по субсидии на госзадание

В целом с закрытием счета 0 401 10 000 сложностей быть не должно. Однако перед заключительными оборотами проверьте, все ли показатели вы отразили на нем и не перенесли ли лишних сумм. Затем спишите показатель на финансовый результат прошлых отчетных периодов. Учтите, что остаток по счету может быть как дебетовым, так и кредитовым.

Проверьте суммы субсидии на госзадание, так как ее учет в этом году изменился. Напомним, что после подписания соглашения с учредителем вы должны были отразить начисленные суммы на счете 4 401 40 131, а не в текущих доходах:

| ДЕБЕТ 4 205 31 561 КРЕДИТ 4 401 40 131— начислен доход будущих периодов — в общей сумме субсидии. |

После того как учредитель утвердит отчет об исполнении госзадания — перенести их в текущие доходы. Но тут возникает проблема. Соглашение о выделении субсидии заключают на один год. И по сути, на счете 4 401 40 131 остатков субсидии 2019 года на 1 января 2020 года числиться не должно. Однако отчет об исполнении госзадания в основном все будут формировать в 2020 году. Главное в статье Скрыть

Федеральные учреждения сдают отчеты не позднее 1 марта (п. 47 Положения, утвержденного постановлением Правительства от 26.06.2015 № 640). То есть нет основания переносить суммы полученной субсидии в текущие доходы 2019 года.

На 1 января 2020 года в учете будет числиться кредитовый остаток на счете 4 401 40 131. Это некорректно, так как, во-первых, действие соглашения уже закончилось, во-вторых, по отчетности не видно, как учреждение отработало в 2019 году.

Единственный выход — отразить в отчетности после утверждения отчета об исполнении госзадания событие после отчетной даты (СПОД).

1. Госзадание исполнено полностью

| ДЕБЕТ 4 401 40 131 КРЕДИТ 4 401 10 131— отражены доходы текущего периода; |

| ДЕБЕТ 4 401 10 131 КРЕДИТ 4 401 30 000— закрыт счет по доходам. |

2. Госзадание выполнено не полностью

| ДЕБЕТ 4 401 40 131 КРЕДИТ 4 303 05 731— начислена задолженность по возврату в бюджет части субсидии. |

Счет 4 303 05 731 закроют после возврата суммы в 2020 году.

Как закрыть общехозяйственные расходы

Рассмотрим, как в конце года отразить затраты на изготовление готовой продукции, которые вы учитываете на аналитических счетах 109 00.

Как распределить общехозяйственные расходы. Этот вид расходов есть у каждого учреждения, так как он связан с управленческими функциями. В состав таких расходов включают затраты на содержание управленческого аппарата учреждения, на подготовку и переподготовку кадров, охрану, командировки, консультационные услуги, подписку и т. д.

Общехозяйственные расходы, которые формируют себестоимость товара, услуги или работ. Такие затраты переносят на счет 109 60. Делают это за определенный отчетный период, например раз в месяц. Конкретный период оговаривают в учетной политике. В учете при закрытии счета делают проводку:

| ДЕБЕТ 0 109 60 ХХХ КРЕДИТ 0 109 80 ХХХ— распределены общехозяйственные расходы на себестоимость. |

В дальнейшем фактическую себестоимость выполненных работ, оказанных услуг относят на уменьшение финансового результата текущего финансового года:

| ДЕБЕТ 0 401 10 1ХХ КРЕДИТ 0 109 60 ХХХ— отражена фактическая себестоимость в доходах текущего года. |

В конце года счет закрывают на финансовый результат прошлых отчетных периодов:

| ДЕБЕТ 0 401 30 000 КРЕДИТ 0 401 10 1ХХ— закрыт счет по доходам текущего года. |

Общехозяйственные расходы, которые не формируют себестоимость, являются нераспределяемыми.

Такие суммы можно отнести на увеличение расходов текущего финансового периода (счет 2 401 20 2ХХ) либо на уменьшение доходов текущего финансового года (счет 2 401 10 1ХХ), так как Инструкция № 174н предлагает два варианта (п. 66 и 153).

Однако Минфин указывает, что нераспределяемые общехозяйственные расходы целесообразно относить на уменьшение доходов (письмо от 27.02.2019 № 02-06-05/12657). В учете в таком случае делают следующую бухгалтерскую запись:

| ДЕБЕТ 0 401 10 1ХХ КРЕДИТ 0 109 80 ХХХ— отражены нераспределяемые общехозяйственные расходы. |

А в конце года сумму надо списать на финансовый результат:

| ДЕБЕТ 0 401 30 000 КРЕДИТ 0 401 10 1ХХ— закрыт счет по текущим доходам. |

В IV квартале учреждение получило субсидию на выполнение госзадания в размере 30 000 000 руб. Доходы от оказания платных услуг за этот период составили 9 000 000 руб.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Охрана учреждения выведена на аутсорсинг. Фирма выставила учреждению счет за услуги охраны за IV квартал — 75 000 руб. Данный вид затрат учетной политикой отнесен к общехозяйственным расходам. Коэффициент распределения общехозяйственных расходов — 0,77 ((30 000 000 руб. : (30 000 000 руб. + 9 000 000 руб.)).

Общехозяйственные расходы на охрану по деятельности, финансируемой по КФО 4, составят 57 750 руб. (75 000 руб. × 0,77), а по КФО 2 — 17 250 руб. (75 000 — 57 750).

В учете бухгалтер указал:

| ДЕБЕТ 4 109 80 226 КРЕДИТ 4 302 26 734— 57 750 руб. — отражены расходы на охрану по КФО 2; |

| ДЕБЕТ 2 109 80 226 КРЕДИТ 2 302 26 734— 17 250 руб. — отражены расходы на охрану по КФО 4; |

| ДЕБЕТ 4 (2) 302 26 834 КРЕДИТ 4 (2) 201 11 610— 57 750 руб. (17 250 руб.) — оплачены услуги охраны. Одновременно отражено увеличение забалансового счета 18 (КВР 244, код 226 КОСГУ); |

| ДЕБЕТ 4 (2) 109 60 226 КРЕДИТ 4 (2) 109 80 226— 57 750 руб. (17 250 руб.) — отнесены расходы на охрану на формирование себестоимости услуг, оказываемых за счет субсидии на выполнение госзадания, по окончании квартала (за счет платных услуг); |

| ДЕБЕТ 4 401 10 131 КРЕДИТ 4 109 60 226— 57 750 руб. — отражено уменьшение финансового результата от деятельности по КФО 4; |

| ДЕБЕТ 2 401 10 131 КРЕДИТ 2 109 60 226— 17 250 руб. — отнесены расходы на охрану на уменьшение финансового результата от деятельности по КФО 2. |

На 31 декабря 2019 года бухгалтер закрыл счета по доходам:

| ДЕБЕТ 4 401 30 000 КРЕДИТ 4 401 10 131— 57 750 руб. — закрыт счет по КФО 4; |

| ДЕБЕТ 2 401 30 000 КРЕДИТ 2 401 10 131— 17 250 руб. — закрыт счет по КФО 2. |

Закрывать ли расчеты по незавершенному производству

Если вы ведете учет готовой продукции, имейте в виду, что в конце года на счете 0 109×0 000 может быть незакрытый остаток. Ведь затраты на ее изготовление или выполнение работ и услуг аккумулируют в зависимости от производственного цикла. А он не всегда совпадает по времени с началом и окончанием финансового года.

В конце года готовую продукцию, которая не прошла весь производственный процесс, отнесите к незавершенному производству. Учитывайте ее по фактической себестоимости прямых затрат. В этом случае счета затрат на изготовление готовой продукции на финансовый результат не закрывайте.

В годовой отчетности отразите незакрытый остаток по счету 0 109 60 000 «Себестоимость готовой продукции, работ, услуг». Отклонение, которое возникнет между фактической и плановой себестоимостью в декабре, спишите со счета затрат на основании бухгалтерской справки (ф. 0504833).

Причем порядок списания зависит от того, реализовали продукцию или нет (п. 122 Инструкции № 157н).

Если продукцию еще не реализовали, разницу спишите на увеличение или уменьшение ее остатка:

| ДЕБЕТ 0 105 Х7 346 КРЕДИТ 0 109 60 2ХХ— отражено превышение фактической себестоимости над плановой в сумме нереализованной продукции. |

Если продукцию реализовали или передали безвозмездно, списали в результате недостач, разницу в стоимости спишите на увеличение или уменьшение финансового результата.

В учете сделайте проводку:

| ДЕБЕТ 0 401 10 131 КРЕДИТ 0 109 60 2ХХ— отражено превышение фактической себестоимости над плановой в сумме продукции, реализованной за плату. |

Как закрыть счета по исправлению ошибок прошлых лет

В этом году вы будете закрывать счета по исправлению ошибок прошлых лет (см. шпаргалку). И хотя они введены в инструкцию еще в 2018 году, на практике ими стали пользоваться только с этого года.

Счета по исправлению ошибок

— 401 18 «Доходы финансового года, предшествующего отчетному»; — 401 19 «Доходы прошлых финансовых лет»; — 401 28 «Расходы финансового года, предшествующего отчетному»; — 401 29 «Расходы прошлых финансовых лет»; — 304 84 «Консолидируемые расчеты года, предшествующего отчетному»; — 304 94 «Консолидируемые расчеты иных прошлых лет»; — 304 86 «Иные расчеты года, предшествующего отчетному»;

— 304 96 «Иные расчеты прошлых лет».

Ошибки исправляют с помощью восьми счетов (см. шпаргалку выше). Исправительные операции вы должны были отражать в отдельном регистре — журнале по прочим операциям (ф. 0504071) с признаком «исправление ошибок прошлых лет». Информация из него отражается в оборотах главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.

Однако особенность состоит в том, что обороты по исправлению ошибок прошлых лет исключают из оборотов этого года. То есть их не должно быть в тех показателях отчетности, которые относятся к 2019 году. Но так как при исправлении ошибок вы формируете сведения об изменении остатков валюты баланса (ф. 0503773), показатели изменяют входящие остатки на 1 января 2019 года.

При исправлении ошибок прошлых лет вы выявляете, какие счета задействованы в ошибочной записи. Например, нет счета, чтобы исправить ошибки в проводке:

| ДЕБЕТ 101 ХХ 310 КРЕДИТ 0 106 ХХ 310— отражены вложения в основные средства. |

Поэтому при исправлении ошибки используют счет 0 304 Х6. То есть, если по новым счетам в учете числятся остатки, их закрывают в обычном порядке: дебетовые — в дебет счета 0 401 30 000, кредитовые — в кредит счета 0 401 30 000. Главное в статье Скрыть

https://www.youtube.com/watch?v=-bc9C0d4dSw

На сумму затрат на ремонт (1 200 000 руб.) бухгалтер ошибочно увеличил стоимость здания:

| ДЕБЕТ 4 106 11 310 КРЕДИТ 4 302 25 734— 1 200 000 руб. — отражены капитальные вложения; |

| ДЕБЕТ 4 101 12 310 КРЕДИТ 4 106 11 310— 1 200 000 руб. — увеличена стоимость здания; |

| ДЕБЕТ 4 401 20 271 КРЕДИТ 4 104 12 411— 3000 руб. — начислена амортизация. |

В учете 2019 года на дату обнаружения ошибки бухгалтер сделал исправительные записи:

| ДЕБЕТ 4 101 12 310 КРЕДИТ 4 304 86 734 (СТОРНО)— 1 200 000 руб. — уменьшена балансовая стоимость здания; |

| ДЕБЕТ 4 304 86 834 КРЕДИТ 4 106 11 310 (СТОРНО) ДЕБЕТ 4 106 11 310 КРЕДИТ 4 304 86 734 (СТОРНО)— 1 200 000 руб. — уменьшена сумма вложений; |

| ДЕБЕТ 4 401 28 271 КРЕДИТ 4 104 12 411 (СТОРНО)— 3000 руб. — уменьшена сумма начисленной амортизации; |

| ДЕБЕТ 4 401 28 225 КРЕДИТ 4 304 86 734— 1 200 000 руб. — отражены расходы на ремонт здания. |

В конце года счета по исправлению ошибок бухгалтер закрыл в общеустановленном порядке:

| ДЕБЕТ 4 304 86 834 КРЕДИТ 4 401 30 000— 1 200 000 руб. — закрыт кредитовый остаток по счету; |

| ДЕБЕТ 4 401 30 000 КРЕДИТ 4 304 86 734— 1 200 000 руб. — закрыт дебетовый остаток по счету; |

| ДЕБЕТ 4 401 28 271 КРЕДИТ 4 401 30 000— 3000 руб. — закрыт кредитовый остаток по счету; |

| ДЕБЕТ 4 401 30 000 КРЕДИТ 4 401 28 225— 1 200 000 руб. — закрыт дебетовый остаток по счету. |

Как согласуются спецсчета с обычными счетами

| 0 401 10 ХХХ | 0 401 18 ХХХ | 0 401 19 ХХХ |

| 0 401 20 ХХХ | 0 401 28 ХХХ | 0 401 29 ХХХ |

| 0 304 04 ХХХ | 0 304 84 ХХХ | 0 304 94 ХХХ |

| Иные счета | 0 304 86 ХХХ | 0 304 96 ХХХ |

Бухгалтерские проводки, чтобы правильно закрыть год на упрощенке

До того как начнете составлять баланс за 2018 год, сделайте финальные записи в учете. Читайте, как правильно закрыть счета и провести реформацию баланса, чтобы составить бухотчетность без ошибок.

Начислите упрощенный налог

Прежде чем приступать к закрывающим проводкам, посчитайте итоговую сумму «упрощенного» налога. Ведь это тоже расход, и без него не получится подвести правильные итоги года. Хотя налог считаете уже в 2019 году, отразить его нужно проводкой на 31 декабря 2018 года. Когда по итогам года рассчитали налог к доплате, сделайте такую проводку:

ДЕБЕТ 99 субсчет «Налог при упрощенке» начислили налог по упрощенке по итогам 2018 года. |

Если рассчитали итоговый налог к уменьшению, такой же проводкой сторнируйте излишне начисленные суммы. Аналогично учитывайте минимальный налог. Но вначале заведите для него отдельный субсчет. Тогда сторнируйте начисления за год и сделайте проводку, чтобы начислить минимальный налог:

ДЕБЕТ 99 субсчет «Налог при упрощенке» начислили минимальный налог по итогам года. |

Закройте счета

Реформация баланса — списание финансовых результатов фирмы за прошедший год. Ее проводят в два этапа. На первом необходимо закрыть счета 90 и 91.

В течение года все доходы и расходы организации по основным видам деятельности вы учитывали на счете 90 «Продажи». Разницу между выручкой и затратами относили на субсчет «Прибыль (убыток) от продаж». Последним днем месяца списывали прибыль или убыток. Если выручка превысила затраты, прибыль отражали проводкой:

ДЕБЕТ 90 субсчет «Прибыль (убыток) от продаж» отразили прибыль по итогам месяца. |

Если затраты превысили сумму выручки, то организация получила убыток. Тогда проводка была такой:

ДЕБЕТ 99 КРЕДИТ 90 субсчет «Прибыль (убыток) от продаж» отразили убыток по итогам месяца. |

В таком случае на конец года по счету 90 у вас будет нулевое сальдо. Зато остатки будут на субсчетах к счету 90. Их и нужно обнулить. Для этого в бухучете на 31 декабря сделайте такие записи:

ДЕБЕТ 90 субсчет «Выручка» закрыли субсчет «Выручка» счета 90 по итогам года; |

ДЕБЕТ 90 субсчет «Прибыль (убыток) от продаж» закрыли субсчет «Себестоимость продаж» счета 90 по итогам года. |

Ежемесячно вы собирали доходы от иных видов деятельности по кредиту и расходы по дебету на счете 91 «Прочие доходы и расходы». Финансовый результат по прочим доходам и расходам отражали проводками:

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» отразили прибыль от прочих видов деятельности; |

ДЕБЕТ 99 КРЕДИТ 91 субсчет «Сальдо прочих доходов и расходов» отразили убыток от прочих видов деятельности. |

Сальдо 91 счета на конец года будет нулевым, а на субсчетах останутся накопленные за год суммы. Закройте субсчета проводками:

ДЕБЕТ 91 субсчет «Прочие доходы» закрыли субсчет «Прочие доходы» счета 91 по окончании года; |

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» закрыли субсчет «Прочие расходы» счета 91 по окончании года. |

В результате записей дебетовые и кредитовые обороты по субсчетам сравняются и на счете 90, и на счете 91. На 1 января 2019 года ни на самих синтетических счетах, ни на субсчетах к ним не будет сальдо. Это значит, что первый этап реформации закончили.

Определите финансовый результат

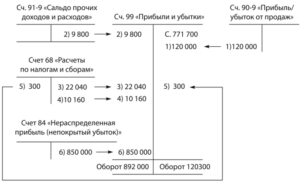

На втором этапе реформации необходимо закрыть счет 99 «Прибыли и убытки». Для этого введите отдельный субсчет, например «Сальдо прибылей и убытков», и спишите на него все остальные субсчета. Итоговое сальдо по счету 99 необходимо перенести на счет 84. Если по итогам года получили прибыль, проводка такая:

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» списали прибыль по итогам работы за год. |

Вышли на убытки? Сделайте проводку:

ДЕБЕТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)» списали убыток по итогам работы за год. |

В результате реформации баланса сальдо по счету 99 «Прибыли и убытки» на 1 января 2019 года станет нулевым. Теперь можете приступать к составлению бухотчетности и распределению прибыли.

https://www.youtube.com/watch?v=FxkbLWJ9eFY

ООО «Радуга» работает на упрощенке с доходов. За год с учетом вычетов начислили 87 900 руб. налога, из них 21 300 руб. в IV квартале. Прибыль от основной деятельности за 2018 год составила 1 230 000 руб., а от прочих операций — 850 000 руб.

31 декабря бухгалтер отразил доначисленный за IV квартал налог:

ДЕБЕТ 99 субсчет «Налог при упрощенке» 21 300 ₽ начислили налог при упрощенке по итогам 2018 года. |

Учетная политика компании предусматривает специальный субсчет «Сальдо прибылей и убытков» к счету 99. На него бухгалтер списал суммы со всех остальных субсчетов этого счета. Для этого сделал такие проводки:

ДЕБЕТ 99 субсчет «Прибыли и убытки от обычных видов деятельности» 1 230 000 ₽ списали прибыль от обычных видов деятельности за 2018 год; |

ДЕБЕТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов» 850 000 ₽ списали прибыль от прочих операций, не относящихся к обычным видам деятельности, за 2018 год; |

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» 87 900 ₽ списали налог при упрощенке в уменьшение финансового результата по итогам года; |

ДЕБЕТ 99 субсчет «Сальдо прибылей и убытков» 1 992 100 ₽ отразили нераспределенную прибыль за 2018 год. | = 1 230 000 + 850 000 – 87 900 |

Михаил Шувалов, ведущий эксперт журнала «Главбух»