В соответствии с постановлением Правительства Российской Федерации от 13 ноября 1995 года N 1120 утвержден перечень продовольственных товаров, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов.

В связи с этим Минсельхозпрод России сообщает в соответствии с общероссийским классификатором продукции ОК 005-93 (Москва, издательство стандартов, 1994 год) расширенный перечень продовольственных товаров, по которым применяется ставка налога на добавленную стоимость в размере 10 процентов.

Первый заместитель Министра сельского хозяйства и продовольствия Российской Федерации В.Н.Щербак

- Приложение. Перечень товаров, по которым применяется ставка НДС в размере 10 процентов

- Ставка НДС 10% при реализации товаров и услуг

- Перечень товаров, попадающих под ставку НДС 10%

- Продовольственные товары

- Товары для детей

- Медицинская продукция

- Печатная продукция

- Племенной скот

- Авиаперевозки

- Как подтвердить права на ставку?

- Документы для получения сниженной ставки

- Товары, облагаемые НДС 10

- Налогообложение продуктов питания: варианты ставок

- Ставка 10

- Ставка 18

- В каких еще случаях ндс 10 процентов

- Виды медицинских товаров, облагаемых по ставке НДС 10

- Подтверждение права на ставку 10

- Освобождение от налогообложения

- Пример применения ставки НДС 10

- Перечень товаров для ставки НДС 10 процентов в 2019 году

- Действующие ставки НДС

- Расчетные ставки НДС

- Подтверждение права на льготную ставку

- Ставка НДС при реэкспорте товаров

Приложение. Перечень товаров, по которым применяется ставка НДС в размере 10 процентов

Приложение к письмуМинистерства сельского хозяйства ипродовольствия Российской Федерацииот 26 декабря 1995 годаN П-2-24/2958

1. Скот и птица в живом весе.

Скот и птица в живом весе, поставляемые на переработку, доращивание, откорм, племенные цели и биологической промышленности (крупный рогатый скот, буйволы, яки, зубры, лошади, ослы, мулы, включая лошаков, свиньи, овцы, козы, кролики, олени и верблюды всех видов, семя и эмбрионы племенных животных), а также лабораторные животные и дикие животные зоопаркового содержания, выбракованные на мясо.

2. Мясо и мясопродукты (за исключением деликатесных).

Мясо и мясопродукты всех видов скота и других видов животных, включая охотохозяйственную продукцию, мясо птицы, копчености, колбасные изделия, хлебы мясные, субпродукты I и II категории (всех видов обработки), сосиски, сардельки, котлеты, студни, мясные полуфабрикаты, мясные кулинарные изделия, жиры животные пищевые сырые и топленые, консервы мясные, консервы мясорастительные и салобобовые, консервы мясные с макаронами, мясные продукты сублимационной сушки, бульоны сухие, мясные блюда быстрозамороженные (включая пельмени, фрикадельки, тефтели), паштеты, желатин пищевой

921001 — 921021, 921023 — 921036, 921038 — 921064, 921066 — 921113, 921130 — 921310, 921312 — 921332, 921342, 921360 — 921600, 921603 — 921619, 921621 — 921622, 921630 — 921632, 921800, 921810 — 921982, 921985 — 921989, 921702, 921725.

3. Молоко и молокопродукты.

Молоко и молокопродукты, получаемые от крупного рогатого скота, коз, овец, лошадей;

цельномолочная продукция, молоко питьевое (цельное), витаминизированное, пастеризованное, кипяченое топленое стерилизованное; напитки молочные, молоко сухое, цельное и обезжиренное; обрат, консервы молочные: молоко сгущенное с сахаром, сгущенное стерилизованное без сахара, молоко сгущенное нежирное (сгущенный обрат) с сахаром; сливки, сливки сухие, сгущенные, сгущенные с сахаром; какао со сгущенными сливками с сахаром; кофе натуральный со сгущенными сливками и сахаром; сметана, сыры, брынза, кефир, простокваша, ацедофилин, ряженка, йогурт, творог, сырковая масса, сырковые изделия, полуфабрикаты творожные, торы творожные, крем творожный, паста творожная, масло животное всех видов обработки; пахта; казеин сухой

922000 — 922005, 922007 — 922036, 922037 — 922077, 922079, 922082, 922086, 922091, 922092, 922100 — 922122, 922200 — 922294, 922300 — 922332, 922350 — 922392, 922400 — 922472, 922480 — 922522, 922700 — 922723, 922800 — 922892, 922910 — 922932, 923200 — 923229

сыр домашний,

молоко с наполнителями,

молоко концентрированное стерилизованное,

кисломолочные напитки с наполнителями и витаминами,

сметана диетическая,

творог с плодово-ягодными наполнителями,

сметана диетическая,

творог с плодово-ягодными наполнителями,

молочный жир,

масло бутербродное,

казециты пищевые,

казеинаты пищевые,

сгущенная и концентрированная сыворотка с сахаром,

молочная сыворотка,

регенерированное молоко,

молоко и сливки заготовляемое

4. Яйца и яйцепродукты.

Яйцо всех видов птиц, включая инкубационное яйцо и яйцо-отходы инкубации всех видов птиц, охлажденные и мороженные яичные продукты: меланж, белок, желток; сухие яичные продукты: яичный порошок, белок, желток

921905, 921906, 921990 — 921993, 984115, 984125, 984135, 984145, 984155, 984165, 984215, 984315, 984415, 984515, 984615, 984716, 984736, 984746, 984756, 984766, 984776, 984786, 984910 — 984919, 984939

5. Масло растительное.

914011 — 914028, 914100, 914110 — 914196

6. Маргарин и маргариновая продукция.

914200 — 924234, 914500, 914510 — 914511, 914520 — 914522, 914540 — 914541, 914550 — 914551, 914553 — 914555, 914560 — 914562

7. Сахар, включая сахар — сырец.

Сахар — песок, сахар — рафинад, сахар жидкий, сахарная пудра, фруктовый сахар, фруктоза, сахар — сырец, глюкоза в твердом виде, патока, меласса

911001, 911002, 911100 — 911112, 911120 — 911123, 911130 — 911144, 911190, 911210 — 911213, 918737, 918800 — 918801, 918810, 918812, 918820 — 918823

8. Соль.

919011 — 919013, 919200 — 919273

9. Зерно, комбикорма, кормовые смеси, зерновые отходы.

Зерно зерновых и зернобобовых культур, включая фуражное и семена: пшеница озимая и яровая, рожь озимая и яровая, ячмень озимый и яровой, овес, кукуруза, рис, просо, гречиха, сорго, зернобобовые (горох, кормовые бобы, вика, люпин, чечевица, фасоль, прочие), прочие яровые;

зерноотходы (продукты переработки зерна): отруби, мучка, лузга, сечка, дробленка, пыль мельничная;

комбикорма: концентрированные корма; кормовые смеси: сено, солома, травяная мука, (включая посевной материал, семена травяных культур), травяные котлеты, премиксы, белковые корма микробиологического синтеза, белково-витаминные и минеральные добавки, минеральные корма, кормовые фосфасты, микроэлементы, витаминные концентраты, метионин, меласса, кормовой жир, сухое обезжиренное молоко (СОМ), заменитель цельного молока (регмолоко), творог, непищевое мясо, мясо-костная мука, костная мука, мясная мука, кровяная мука, обогатитель кормовой, корма животные сухие, мясокостные, прочие корма, мука рыбная и морепродуктов, рыба кормовая, рыбные отходы, криль, крильная мука, известняковая мука, мел, жом, лизин, овощи для кормления пушных зверей.

Примечание: включая продукцию п.9 поступающую по импорту.

918910 — 918913, 918940 — 918943, 918960 — 918964, 918970 — 918973, 911210, 911220 — 911227, 929500 — 929641, 971100 — 971900, 971915

10. Маслосемена и продукты их переработки (шроты, жмыхи).

Продукция масличных культур: подсолнечника, льна-кудряша (масличного), горчицы, клещевины, сои, арахиса, кунжута, рапса;

продукция побочная масличных культур основных и прочих;

продукция эфиромасличных культур; посадочный и посевной материал масличных, эфиромасличных и лекарственных культур;

продукция лекарственных культур;

918920 — 918923, 914600 — 914750, 972100 — 972115, 972118, 972121 — 972123, 972221, 972611, 972911 — 972912, 972930 — 972936, 972942

11. Хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные)

пироги, пирожные, пончики;

хлеб, хлебобулочные изделия диетические и диабетические;

пиццы

911006 — 911009, 911300 — 911985

12. Крупа

включая толокно и овсяные хлопья «Геркулес»

929051 — 929070, 929400 — 929500, 919604 — 919605

13. Мука

929026 — 929042, 929300 — 929357

14. Макаронные изделия.

Макароны длиннотрубчатые, вермишель, лапша, фигурные изделия, рожки, прочие макаронные изделия, полуфабрикаты макаронного текста, перья из муки с обогатителями и без обогатителей

914900 — 914972

15. Напитки специального назначения: диабетические, диетические, лечебно-профилактические

16. Продукты детского и диабетического питания.

Кондитерские изделия диабетические, хлеб и хлебобулочные изделия диабетические, консервы плодоовощные диабетические, консервы фруктовые диабетические, сухие продукты для детского, диетического и лечебно-профилактического питания и отходы их производства

910014, 911009, 916013, 916365, 919700 — 919790

— Жидкие и пастообразные молочные продукты:

молоко стерилизованное витаминизированное, стерилизованные смеси («Малютка», «Виталакт ДМ», «Виталакт обогащенный», «Молочко») ацидофильные смеси («Малютка», «Бифилин», «Крошечка», «Молочко КМ», «Биолакт», «Балдырган», «Балбобек», «Биолакт обогащенный», «Биолакт адаптированный», «Биолакт с лизоцимом»

«Творог детский»

«Кефир детский»

Кисломолочный напиток «Детский»

— Сухие молочные смеси:

«Малютка»: «Малыш», «Детолакт», «Солнышко», «Аистенок», «Новолакт — 1», «Новолакт — 2», «Новолакт МН», «Витолакт М», «Ладушка», «Росток», «Росток — 1», «Бидидолакт», «Биофруктолакт», «Фитолакт», «Сухое низколактозное молоко», «Энпит (белковый, жировой, обезжиренный)», «Унипит-ДЦ», БАД — 1Л, БАД — 1Б, БАЛ — 2

— Продукты детского питания на зерномолочной основе:

молочные смеси с отварами «Крепыш»

молочные семи с мукой «Здоровье»

каши молочные

https://www.youtube.com/watch?v=ZF0T_Sru5qo

мука из крупы и злаковых

кисель молочный

быстровосстанавливаемые продукты

— Консервы плодово-ягодные для детского питания

пюре плодовые натуральные

пюре из смеси плодов

пюре плодовые и ягодные с сахаром

пюре из смеси плодов, ягод, овощей, плодовых и ягодных соков

пюре из плодов с крупами и молоком

пюре из плодов со сливками «Неженка»

кремы плодово-ягодные

десерты плодово-ягодные

соки плодовые и ягодные натуральные

соки плодовые и ягодные с сахаром

соки плодовые и ягодные купажированные натуральные

соки плодовые и ягодные купажированные с сахаром

соки плодовые и ягодные с мякотью натуральные

соки плодовые и ягодные с мякотью и сахаром

соки плодовые и ягодные с мякотью и сахаром купажированные

компоты плодовые

консервы с добавлением витаминов

— Консервы овощные, овощи плодовые для детского питания:

пюре овощные натуральные

пюре овощные с добавлением других компонентов

пюре из смеси овощей и плодов с сахаром

соки овощеплодовые

соки овощные

икра овощная

пюре овощемясные

консервы овощные и овощи мясные

консервы овощеплодовые

первые обеденные блюда

вторые обеденные блюда

консервы с добавлением витаминов

— Консервы мясные, рыбные для детского питания:

пюре мясное детское

пюре из свинины

пюре из мяса птицы

пюре куриное для супа

пюре мясорастительное

пюре на рыбной основе

пудинг рыбный

паштеты

кремы

колбаски детские

полуфабрикаты рубленные

— Компоненты для производства детских молочных продуктов:

добавки сухие молочные для детского питания

17. Рыба живая

включая ее молодь (мальки, личинки, сеголетки), живую икру, производителей (самок, самцов)

18. Море и рыбопродукты, в том числе охлажденная, мороженая и других видов обработки, сельди, консервы и пресервы (за исключением деликатесных)

19. Овощи и продукты их переработки.

Овощи свежие, фаршированные, маринованные, сушеные, соленые, квашеные в том числе консервированные, быстрозамороженные, плоды бахчевых культур, семена овощных и бахчевых культур, кормовых корнеплодов, семена лука севка, рассада овощных культур, овощи для кормления пушных зверей; сахарная свекла (включая семена)

916015, 916100 — 916149, 916155 — 916156, 916170 — 916171, 916173 — 916182, 916200, 916210 — 916213, 916220 — 916243, 916400, 916401, 916410 — 916418, 916430 — 916434, 916454 — 916456, 916500, 916520 — 916555, 916700, 916710 — 916713, 916724, 916910, 916912, 916920 — 916922, 916930 — 916932, 916950, 916952, 916960, 916962, 916970 — 916974, 921700, 921710 — 921724, 972311, 972321, 972330, 972331, 973211 — 973218, 973221 — 973228, 973231, 973238, 973241 — 973244, 973251 — 973262, 973272, 973281, 973411 — 973413, 973966, 974221 — 974225, 973346, 973953, 973956, 973959

20. Картофель и картофелепродукты.

Картофель: свежий, сушенный, быстрозамороженный, крахмал, чипсы, жареный хрустящий, картофельный гранулят, картофельная мука, семена

916600 — 916662, 918710, 917611, 918720, 918721, 918736, 918740, 918741, 918800, 918810, 918811, 973111, 973112

При реализации для промышленной переработки и промышленного потребления указанных в данном перечне продовольственных товаров ставка налога на добавленную стоимость также применяется в размере 10 процентов.

Примечание: применять ставку налога на добавленную стоимость в размере 10 % на продукцию пищевой и перерабатывающей отрасли промышленности, относящуюся в соответствии с действующей нормативно-технической документацией к перечню продовольственных товаров, утвержденному постановлением Правительства Российской Федерации от 13.11.95 N 1120 и не включенных в общероссийский классификатор продукции ОК 005-93.

Текст документа сверен по:»Партнер»,N 32, 1996 год

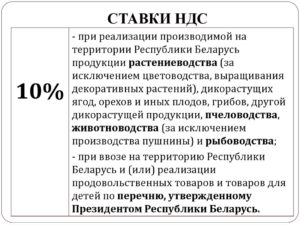

Ставка НДС 10% при реализации товаров и услуг

По действующему законодательству РФ, процентная ставка НДС бывает трех типов — нулевой, 10%, 18%. Для группы товаров, производимых и реализуемых в России, можно получить 10% ставку. В законодательных актах налогового кодекса РФ закреплены все необходимые требования.

Перечень товаров, попадающих под ставку НДС 10%

Власти РФ выступают за всестороннюю поддержку и развитие отечественного бизнеса. Этим целям служит ставка НДС в 10%. Льготная ставка действует на множество жизненно важные продукты.

Продовольственные товары

Многие продовольственные продукты попадают по ставку 10%:

- птицеводческая продукция, включая яйца;

- мясная продукция, исключая различные деликатесы в виде языка, телятины и так далее;

- растительные масла;

- сахар;

- молоко и все молочная продукция, исключая такие добавки, как фруктовый или ягодный лед;

- мука, хлебобулочная и макаронная продукция;

- овощи;

- изделия для детского и диетического питания;

- продукция, предназначенная для питания диабетиков;

- рыба и морепродукты, кроме деликатесов в виде ценных пород рыб, икры и так далее.

Товары для детей

Большинство продукции, которая предназначена для детей, облагается 10-процентным НДС:

- изделия из трикотажа, натуральной овчины, кролика;

- нижнее белье;

- обувь (за исключением спортивной);

- кровати, матрасы и подгузники;

- товары для школьников: книги, тетради и другие принадлежности;

- швейные изделия.

Медицинская продукция

К данной группе относятся все, без исключения, производители лекарственной продукции, включая фармацевтические средства, необходимые при стационарных научных разработках.

https://www.youtube.com/watch?v=ADYa4hkf0kY

При этом, согласно примечанию 1 к Перечню №688, необходимо, чтобы медицинский товар был включён в Государственный реестр лекарственных средств. Также лекарственный препарат должен обязательно иметь собственное регистрационное удостоверение.

Печатная продукция

Все издающиеся книги по образованию, науке и культуре также облагаются налогом в размере 10%. Эти товары могут продаваться и в электронном виде в интернете, на магнитных носителях, по спутниковым каналам связи.

В письме Минфина РФ от 1 августа 2012 N 03-07-11/213 указано, что по ставке 10% НДС могут продаваться журналы, сборники и бюллетени, выпущенными информационными агентствами.

В остальных случаях ставка НДС составляет 18%. К этой категории не относятся издания рекламного или эротического характера.

Племенной скот

Крупный и мелкий рогатый скот и остальные типы племенных животных, включая лошадей и свиней облагаются налогом в 10%. К группе также относятся племенные яйца и эмбрионы, взятые от племенного скота.

Также ставка в 10% используется в случаях передачи скота и птиц согласно договорам лизинга с последующим правом выкупа (статья 26.3 Закона от 5 августа 2000 года № 118-ФЗ).

Авиаперевозки

С июля 2015 года авиаперевозки внутри страны облагаются 10-процентным НДС. Закон действителен как и при обычных, так и чартерных рейсах. Исключение составляют перелеты из Крыма и Севастополя в остальные регионы РФ, и в обратном направлении. Такие перелеты не облагаются НДС.

Как подтвердить права на ставку?

Не имеет значения, товары из каких групп представлены на оформление ставки НДС 10%. Все требования к предприятиям и процедура утверждения одинаковы для всех.

Если сбываемые товары отечественного производителя, то необходимо узнать коды по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). После установления кодов нужно провести их проверку на наличие в списке НК РФ для НДС 10%.

Если предприятие сбывает импортную продукцию, то надо найти коды ТН ВЭД, а затем также подтвердить его наличие в списке. В данных случаях разрешается оформление продукции со ставкой в 10%.

Требование по сверке кодов обязательно. Если сразу это не произвести, то в дальнейшем придется выплатить НДС 18%.

Это бывает при двух обстоятельствах: когда товары отмечены кодами, не имеющимися в списке для 10% ставки, или коды отсутствуют.

Вся медицинская продукция проходит тщательный контроль. Все изделия этой группы должны быть зарегистрированы и получить соответствующие сертификаты. После проверки налоговыми структурами можно оформить льготную ставку.

Документы для получения сниженной ставки

При оформлении льготного НДС индивидуальным предпринимателям или учреждениям нужно получить освидетельствование на ОСН , что сбываемые товары удовлетворяют условиям, соответствующим налоговому законодательству РФ.

Каждому гражданину или организации, зарегистрированных в налоговых органах, необходимо предъявить свидетельства, что сбываемая ими продукция попадет в льготную группу под НДС 10%.

Конкретного процедурного механизма для этих случаев не предусмотрено.

Освидетельствование товаров на соответствие условию получения 10 % НДС производится с использованием сертификации и декларирования.

Следовательно, ничего по факту не изменилось, подтверждение на право получения для некоторых групп товаров 10% налоговой ставки можно только при составлении декларации, которую необходимо предъявить налоговым структурам в определенный для этого срок.

Декларация содержит все сведения, включая и код ОКП. Он считается наиболее важным свидетельством для получения права на 10 % НДС.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Товары, облагаемые НДС 10

НДС 10% представляет собой налог, которым облагаются продукция, услуги. Большая часть продаваемых объектов облагается данным сбором.

Ставка в 10% является льготной, и ею облагаются товары народного потребления, которые имеют наибольшую значимость для социума.

Необходимость применения промежуточного значения ставки заключается в том, что это позволяет снизить нагрузку с производителей, а также потребителя.

Сбор действует внутри страны, актуален для компаний, оформляющих сделки при приобретении сырья и услуг. Фирмы, которые экспортируют товар, освобождаются от выплаты и имеют право работать со 0%, такая мера была принята для поддержания экспорта. Наибольший процент составляет 20% – она действует в отношении объектов, не имеющих особого значения для страны.

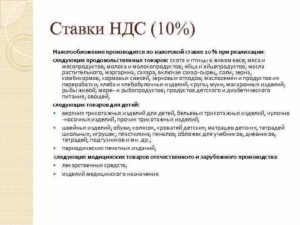

Налогообложение продуктов питания: варианты ставок

Всего есть три варианта ставок НДС на продукты – 0,10 и 20% после введения изменений. Ранее действовали проценты 10 и 18, теперь наибольший размер процента составляет 20%, льготный размер в 10% не был подвергнут изменениям.

https://www.youtube.com/watch?v=SNeHYGYQHFM

Льгота действует, например, на мясо, однако, есть исключения, в каких случаях процент будет максимальным. Не относятся к социально значимым товарам деликатесы. Льготный процент будет действовать на молоко, хлеб, такие продукты, как майонез.

Ставка 10

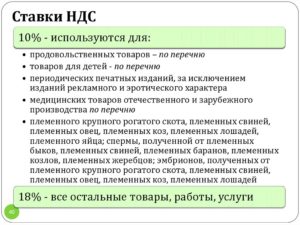

В некоторых случаях актуальна ставка НДС 10% – она применяется в отношении продуктов, а также некоторых других особо значимых товаров. Есть несколько групп объектов, облагаемых НДС по ставке 10%.

К ним относят скот и птицу в живом весе, а также мясо, мясные продукты за исключением деликатесов, молочные продукты, яйца, масла, маргарин, сахар, зерновые продукты, хлебобулочные изделия и макароны, муку и т.д. Также к ним относят продукцию для диетического питания, овощи, некоторые товары для людей, больных диабетом.

К категории относят детскую продукцию – например, детские вещи – изделия из трикотажа и других натуральных материалов, обувь, кровати, некоторые вещи для школы, например, обложки для тетрадей, альбомы.

По проценту 10% облагаются печатные издания, но есть исключения – издания с рекламным или эротическим содержанием. Туда же относят книги, являющиеся продукцией для образования, имеющие связь с наукой и культурой. Льготам подвергаются медицинские принадлежности, некоторые услуги по внутренним перевозкам.

Ставка 18

Пониженная ставка НДС распространяется не на все вещи. Сейчас действует максимально 20%, ранее процент составлял 18%. 20% применяется по умолчанию, если товары не входят в перечень льготной продукции.

В каких еще случаях ндс 10 процентов

Есть товары, которые облагаются НДС 10 процентов, перечень продукции достаточно большой. Например, льгота распространяется на сахар, овощи, сыр, муку, фрукты, картофель, масло подсолнечное, некоторые цветы. В перечень товаров включены некоторые детские, медицинские принадлежности, племенной скот. Ознакомиться с полным перечнем можно в таблицах и списках НК.

Виды медицинских товаров, облагаемых по ставке НДС 10

В список товаров, облагаемых НДС по ставке 10, добавлены некоторые медицинские товары. Так, по ставке 10 процентов облагаются медикаменты, а также медицинские изделия. Чтобы получить право на применение данной льготы, необходимо наличие регистрационного удостоверения, а также соответствие объекта кодам.

Подтверждение права на ставку 10

Не на всю продукцию распространена ставка НДС 10 процентов. С НДС, который является пониженным, осуществляется стимулирование со стороны государства некоторых видов деятельности.

Обязательное условие перехода на новый процент – его подтверждение. Если объект был выпущен компанией, зарегистрированной в РФ, требуется указать код по классификатору, после чего проверяется достоверность информации.

При продаже медицинской продукции обязательно предъявление удостоверения, регистрирования. Для снижения процента уплаты требуется подать в ФНС подтверждение соответствия товара требованиям.

Есть установленный список продуктов, на который распространена льготная ставка. В него входят продукты питания, вещи для детей, некоторые медикаменты и изделия, книги и т.д.

Этапы подтверждения:

- Изучение полного списка объектов, подлежащих льготе.

- Регистрация.

- Сбор документации.

После проведения полноценной проверки, возможно получение разрешения на пониженную ставку. Чтобы не возникало сложностей при регистрировании, рекомендуется заранее ознакомиться с положениями НК.

Освобождение от налогообложения

Существуют объекты, которые не облагаются НДС. Их полный перечень представлен в НК, он не дополняется и является закрытым. Так, не берется сбор при реализации медицинского оборудования, некоторых изделий для медицинских целей, средств для реабилитации инвалидов.

Особое внимание уделяется товарам собственного производства плательщиков, которые занимаются производством сельхозтоваров. Не облагаются также руды ценных металлов, необработанные алмазы, товары, поставляемые в рамках безвозмездной помощи.

Пример применения ставки НДС 10

Для применения ставки 10% важно наличие подтверждения входа в список. Чтобы применять такой процент для медицинской продукции, необходимо соответствующее удостоверение и регистрирование.

Перечень товаров для ставки НДС 10 процентов в 2019 году

Для расчета НДС действуют несколько основных ставок — 20%, 10% и 0%, и несколько расчетных ставок — 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

- 20% — общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок;

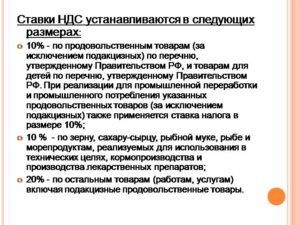

- 10% — ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, — коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ);

- 0% — применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ;

- 20/120 или 10/110 — расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция;

- 16,67% — особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Можно ли выбирать ставки, по которым облагать операции НДС

https://www..com/watch?v=ytdevru

Произвольно выбирать ставку НДС нельзя. Применение подходящей ставки — ваша обязанность, а не право.

Так, по общему правилу нельзя рассчитать НДС по основной ставке (20%), если операция облагается налогом по пониженным ставкам (0% или 10%). Исключением являются отдельные операции, которые облагаются по ставке 0%. В отношении них вы можете отказаться от нулевой ставки НДС (п. 7 ст. 164 НК РФ).

Действующие ставки НДС

Для начала стоит сказать, что ставка по налогу на добавленную стоимость не одна, и даже не три – таковыми можно признать целых пять:

- Основных всего три – 0, 10 и 20%. Они нужны для добавления к стоимости товаров и услуг. На какие товары НДС 10% будет рассмотрено далее.

- А также есть дополнительные, расчётные – 20/120 и 10/110. Пригодятся, чтобы узнать, сколько от цены составляет оплата НДС.

Раньше основной НДС равнялся 18 процентам, а соответствующий ему расчётный коэффициент был 18/118. Но с 1 января 2019 года это значение увеличилось до 20%, расчётная увеличилась соответственно. Для остальных изменений не было.

Расчетные ставки НДС

Расчетные ставки по НДС применяются в тех случаях, когда сумма налога включена в налоговую базу и ее нужно оттуда извлечь. Перечень наиболее распространенных случаев приведен в п. 4 ст. 164 НК РФ. Например, расчетные ставки нужно использовать в следующих ситуациях:

- при получении аванса на поставку товаров, выполнение работ, оказание услуг;

- получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

- реализации автомобилей, купленных у физических лиц (п. 5.1 ст. 154 НК РФ);

- удержании НДС налоговым агентом (п. п. 1 — 3 ст. 161 НК РФ);

- переуступке (прекращении) денежного требования (п. п. 2, 4 ст. 155 НК РФ);

- передаче имущественных прав на жилье, гаражи, машино-места (п. 3 ст. 155 НК РФ).

Для расчета НДС предусмотрены три расчетные ставки: 10/110, 20/120 и 16,67% (п. 4 ст. 158, п. 4 ст. 164, п. 5 ст. 174.2 НК РФ).

В каких случаях применяется расчетная ставка НДС 20/120

Ставка НДС 20/120 применяется во всех случаях, когда основная операция облагается по ставке 20% (п. 4 ст. 164 НК РФ).

Например, вы должны применить расчетную ставку 20/120, если получили (п. п. 1 — 3 ст. 161, пп. 3 п. 1 ст. 162, п. п. 3, 4 ст. 164 НК РФ):

- аванс на поставку товаров, выполнение работ, оказание услуг, которые облагаются по ставке 20%;

- процент (дисконт) по облигациям и векселям, которые перечислены в счет оплаты товаров, работ, услуг, облагаемых по ставке 20%;

- проценты по товарному кредиту в рамках реализации товаров, облагаемых по ставке 20%;

- имущество в аренду от государственных и муниципальных органов.

Кроме того, эта ставка применяется, если вы приобрели у иностранного лица, которое не состоит на налоговом учете в РФ, товары (работы, услуги), облагаемые по ставке 20%.

В каких случаях применяется расчетная ставка по НДС 10/110

Расчетная ставка НДС 10/110 применяется в тех случаях, когда реализуемый товар или оказываемая услуга облагаются НДС по ставке 10% (п. 4 ст. 164 НК РФ).

Например, вы должны применить расчетную ставку 10/110, если получили аванс на поставку товаров, которые облагаются по ставке 10%.

В каких случаях применяется расчетная ставка по НДС 16,67%

Расчетная ставка НДС 16,67% применяется:

- при продаже предприятия в целом как имущественного комплекса (п. 4 ст. 158 НК РФ);

- оказании иностранными организациями электронных услуг (в том числе через Интернет) населению (п. 5 ст. 174.2 НК РФ).

Подтверждение права на льготную ставку

В интересы государства не входит предоставление послаблений по налогам, поэтому всем организациям, занимающимся продажей или покупкой товаров, описанных выше, стоит быть особенно внимательными с доказательствами необходимости льготы. Потому что снимается она легко, а вот вернуть её, как и оспорить решение надзорных органов в суде, практически невозможно.

https://www.youtube.com/watch?v=TZb4bkoUjWg

Здесь важнее всего правильно определиться с кодами продукции в Общероссийском классификаторе продукции по видам экономической деятельности. Перечень кодов для товаров продовольствия, облагаемых десятипроцентной ставкой, доступен по ссылке в тексте Постановления правительства РФ.

После того как код найден, он сверяется с другими, из статьи НК РФ, поясняющей определение ставки в 10%. Если продукция не российского производства, то для него используется другой перечень — ТН ВЭД. С ним тоже необходимо сверяться, иначе придется заплатить НДС в два раза больше, чем предполагалось.

Лекарственные препараты — это особая категория товаров, поэтому для её продажи необходимо предоставить регистрационные документы и удостоверения. Только тогда можно будет рассчитывать на сниженную ставку по налогу. Это касается как импортных, так и товаров российского производства.

Только с помощью деклараций и можно обосновать необходимость снижения налоговой ставки. В них обязательно отмечается тот самый код из ОКП — он и является главным доказательством. После подбора документов и сверки кодов информация подаётся в налоговую, а она принимает решение о предоставлении НДС в 10%.

Налоговая ставка в 10% применяется исключительно для продукции, отмеченных законом в строгом перечне.

Доказать её необходимость можно только если есть соответствующие документы, такие как декларация и подтверждающие регистрационные сертификаты.

Нарушения в этом порядке, а в особенности подделки, приведут к лишению использования такой ставки по налогу, поэтому здесь необходимо быть особенно осторожным и внимательным, уделяя время проверке данных и их актуальности.