При проведении инвентаризации в магазине необходимо определиться со списком лиц, участвующих в пересчете, и назначить каждому из них роль (кто считает, кто записывает, кто проверяет срок годности). Результат пересчета оформляется через подписания соответствующих актов, далее результат заносится в 1С.

- В каких случаях нужна инвентаризация

- С чего начинается инвентаризация в магазине

- Документальное оформление результатов проверки

- Отражение в 1С излишка и недостачи

- Сколько может длиться инвентаризация

- Возмещение ущерба ответственным лицом

- Регламент проведения ревизий в магазине

- Адвокат Анисимов Представительство и защита в суде

- Как правильно провести ревизию торговой точки?

- Проведение ревизии в магазине

- Инвентаризация в розничной торговле: порядок действий, как оформить в 1С

- Похожие темы

- Проведение инвентаризации и оформление ее результатов

- Сроки проведения инвентаризации

- Порядок проведения инвентаризации

- Подготовка к инвентаризации и сбор комиссии

- Проведение инвентаризации и фиксирование ее результатов

- Сверка фактических данных с учетными

- Подведение итогов инвентаризации, отражение их в учете

- Излишки и недостача при инвентаризации

- Как правильно провести ревизию в продуктовом магазине?

- Сроки проведения ревизии в магазине

- Кто проводит ревизию в магазине?

- Какие бывают ревизии в магазине?

- Результат инвентаризации по товарной группе: оценка

В каких случаях нужна инвентаризация

Инвентаризация в розничной торговле и по организации в целом выявляет фактическое наличие имущества. Сличает результаты с теми, что числятся на балансе. Осуществляется как в добровольном, так и в обязательном порядке. В первом случае ревизия проводится исключительно по инициативе руководства. В остальных – по требованию закона.

Таблица 1: формы и отличия инвентаризации

| Добровольная | Обязательная |

|

|

В любом случае положение о ревизиях (сроках, формах, времени проведения) принимаются руководителем и главным бухгалтером. Документооборот формируется с учетом методических рекомендаций Министерства финансов Российской Федерации от 13.06.1995 № 49.

Для оформления результатов проверки организация имеет право самостоятельно разрабатывать формы актов, ведомостей, но этот момент следует упомянуть в учетной политике. Замена унифицированных бланков на разработанные самостоятельно не должна искажать информацию, содержать ошибки.

С чего начинается инвентаризация в магазине

Проведение инвентаризации в магазине начинается с подготовки помещения, сортировки товаров розничной торговли по видам, секциям, отделам, местам хранения. Объемный перечень номенклатуры требует много времени на проверку. Добиться точности и сэкономить время возможно, если придерживаться последовательности:

- остановить торговлю: поступление, списание и перемещение ТМЦ в другие отделы;

- сгруппировать товары по типам, чтобы считать их последовательно;

- отсортировать товар со штрих-кодом: при наличии кода на части продукции пересчитывать ее отдельно будет проще;

- определить действия каждого участника комиссии: один отслеживает список, другой ведет подсчет, третий сверяет сроки годности товаров.

Справка! С 01 июля 2018 года в сфере торговли весь ассортимент должен быть внесен в базу данных онлайн-кассы даже в маленьких магазинах. Это позволяет определить, что конкретно приобрел покупатель.

По общему правилу инвентаризация начинается с того, что:

- издается приказ (бланк ИНВ-22) о начале проверки, где устанавливаются сроки и участники комиссии;

- материально-ответственные лица передают расписку в бухгалтерию о том, что товарооборот завершен, все ТМЦ оприходованы, списаны и акты об этом переданы в бухгалтерию;

- ограничивается доступ в зал, где ведется ревизия посторонним;

- при необходимости прервать процедуру помещение закрывается и пломбируется.

Фактические данные о товаре: вес, количество, объем вписываются в инвентарный акт (ИНВ-3) участниками комиссии. Документ составляется в двух экземплярах. Помарки, ошибки или исправления в записях не допускаются.

https://www.youtube.com/watch?v=QdDh5tAcqFk

В момент ревизии все члены комиссии должны присутствовать в магазине вместе с продавцами, товароведами и прочими материально-ответственными лицами. Это дает гарантию того, что ТМЦ не подменят, вынесут излишек, спишут качественную единицу в брак.

Исключить поступление новых товаров в процессе инвентаризации сложно. Если в этот период осуществляется поставка, она вписывается в специальную ведомость «ТМЦ, поступившие во время инвентаризации» и приходуется после завершения.

При необходимости изъять что-либо нужно согласовать этот шаг с руководителем и бухгалтером, внести списываемое в опись «ТМЦ, выбывшие во время инвентаризации». Следует помнить, что каждое действие должно осуществляться в присутствии свидетелей: членов комиссии, ответственных за товары лиц.

Документальное оформление результатов проверки

По результатам инвентаризации формируется сличительная ведомость (ИНВ-19), где отражены недостача или излишки товаров. По каждому факту отклонения в любую сторону комиссия обязана провести проверку и занести результаты в итоговую ведомость (ИНВ-26):

- недостаток по причине естественной убыли;

- по недосмотру или халатности;

- по злому умыслу (если проверка инициирована с целью пресечь кражу или порчу ТМЦ).

Причины помогут руководителю установить виновника и взыскать с него убыток в денежном выражении. Выявить наличие единиц устаревшего или просроченного товара, списать его в убыток.

По завершении проверки инвентаризационный акт подписывают все участники комиссии, руководитель и главный бухгалтер, а также сотрудники, ответственные за движение ТМЦ.

Таблица 2: учет результатов инвентаризации в бухгалтерском учете

| № | Что списываем/приходуем | Куда списываем/приходуем | |

| дебет | кредит | ||

| 1 | Излишки товаров | 41 | 91.1 |

| 2 | Недостачу товаров | 94 | 41 |

| 3 | В пределах норм естественной убыли | 44 | 94 |

| 4 | Убыток за счет виновного сотрудника | 73.2 | 94 |

| 5 | Убыток за счет прибыли организации | 91.2 | 94 |

| 6 | НДС в части товаров, которые списаны в убыток | 91.2 | 19.3 |

Проводки, которые отражают результаты инвентаризации, формируются в том периоде, к которому относится дата проведения проверки (дата составления описи).

Отражение в 1С излишка и недостачи

Если учет автоматизирован, то оформить и проанализировать результаты инвентаризации ТМЦ в 1С намного проще. Для примера предлагаем использовать версию «Управление торговлей 10.3».

В разделе «Управление складом и запасами» создается операция «Перерасчет товаров», где отражается:

- фактическое и учетное количество товаров;

- отклонения между фактическим и учетным количеством.

В первую очередь создаем документ:

Рис 2: анализ результатов инвентаризации

Заполняется форма автоматически, делая выборку данных на основании ежедневных проводимых операций. После проведения в программе формируются проводки и регистрируются условия по ТМЦ, меняя фактические остатки по складам: приходуется избыток, списывается недостача.

Для удобства в программе формируется отчет, который наглядно показывает наименование, артикул номенклатуры, количество единиц и отклонения.

Рис 3: сличительная ведомость остатков

Унифицированные формы, которые требуются для проведения ревизии, поддаются редактированию. Меняется общее количество участников инвентаризационной комиссии (по закону должно быть не менее 3 человек).

Сервис бухгалтерской программы дает возможность переоценить морально устаревшие товары. Или провести дооценку с учетом изменившихся рыночных цен на аналогичную продукцию. Подробности узнайте на видео:

Кроме того, реализована возможность подключения к программе кассовое оборудование, сканера для пересчета ТМЦ. Это позволяет исключить возникновение ошибки, учитывая загруженность персонала и объемы номенклатуры в сфере торговли.

Сколько может длиться инвентаризация

С учетом требований и формы проводимой инвентаризации операция занимает от 1 часа до нескольких дней. По видам проверок обратимся к правилам:

- при составлении балансовой отчетности – ежегодно (строго с 1 октября по 31 декабря);

- при проверке основных средств – один раз в три года;

- расчеты с контрагентами – в конце года (31 декабря);

- прочие – в соответствии с решением руководителя.

В рознице четких норм не предусмотрено правилами, но рекомендуется проводить ревизию в разумные сроки.

Возмещение ущерба ответственным лицом

Сотрудник берет на себя ответственность в момент подписания соответствующего соглашения. При выявлении факта недостачи полная ответственность возлагается на персонал, если:

- совершено административное или иное преступление;

- доказан факт умышленного нанесения вреда;

- установлено наличие алкогольного опьянения у работника.

В любом случае ущерб возмещается только в отношении прямых расходов (полная стоимость ТМЦ, снижение общей стоимости). Ответственное лицо дает письменное объяснение по недостаче или порче товара. Результаты передаются руководителю. Он издает приказ о возмещении убытка.

https://www.youtube.com/watch?v=LrmPfnMcIts

Бухгалтерия удерживает из заработка сотрудника не более 20% в месяц и погашает задолженность перед организацией. Работника необходимо ознакомить с результатами проверки под роспись. Если не соблюдать регламент, то результаты ревизии работник может оспорить через суд.

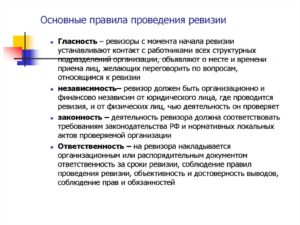

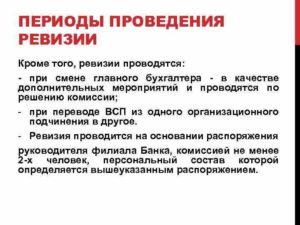

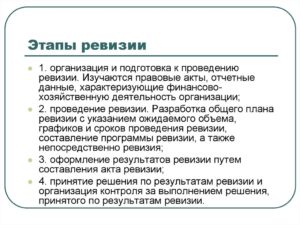

Регламент проведения ревизий в магазине

.

Как правило, раз в месяц выполняется ревизия в магазине розничной торговли. Обычно выбирается определенный день. Например, это может быть последняя пятница.

Рассмотрим далее, как проходит ревизия в магазине.

Перед тем, как будет выполняться проверка, необходимо приготовить ведомость учета.

Все листы в ней должны быть пронумерованы.

Желательно, чтобы ревизия в магазине проводилась в присутствии независимого лица.

Записи по проверке необходимо вести в двух экземплярах.

Это могут делать владелец точки и независимый представитель либо последний с продавцом. Для более точного контроля работник может вести записи отдельно, не в ведомость.

Чтобы определить, какой результат должна дать ревизия в магазине, необходимо посчитать приход (поступление продукции). К полученному показателю прибавляется остаток с предыдущей проверки. После этого вычитается расход товара за контрольный период.

Если ранее ревизия магазина не выполнялась, тогда из прихода просто вычитается количество проданного товара. Проверка в небольшой точке может продолжаться около 5-6 часов. В этой связи целесообразно начинать ее утром.

Некоторые владельцы доверяют проведение проверки работникам. Однако в этом случае продавцы могут скрыть какую-либо информацию.

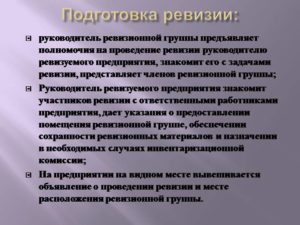

Ревизия в магазине может проводиться в несколько этапов.

Их количество зависит от размеров точки, объема товара, ассортимента. Перед началом проверки составляется план.

При этом учитывается возможность вносить в него коррективы и дополнения по мере выявления нарушений.

Если не изменять ход проверочных мероприятий, ревизия в магазине может быть неэффективной. В некоторых случаях план, даже хорошо продуманный, приходится корректировать после выявления некоторых фактов.

Вместе с этим дополнение и внесение изменений в ход контрольных мероприятий должны быть обоснованными. Корректировки проводятся до того момента, пока не будут собраны все материалы, необходимые для правильного представления о состоянии дел.

Она предусматривает время, в течение которого будут выполняться контрольные мероприятия, список основных вопросов и объектов, подлежащих ревизии.

В программе могут присутствовать следующие разделы:

- Условия и средства, которые необходимы для выполнения мероприятий.

- Место и сроки выполнения.

- Субъектный состав.

- Вопросы для проверки.

- Формы документирования.

- Цель.

В этом разделе описываются основные задачи, которые будут решены посредством проверки. Они зависят от масштаба предприятия.

Так, например, в крупной точке проверяется состояние складов, соблюдение правил хранения продукции, правильность проведения кассовых операций и так далее. Несколько иные цели преследует ревизия как правило, является основной причиной начала проверки.

Адвокат Анисимов Представительство и защита в суде

.

Существует две техники проведения ревизии в магазине.

В самом простом случае, мы закрываем магазин, например на ночь (или праздники), и не спеша, тщательно пересчитываем весь товар. Это единственный способ сделать точную ревизию.

Однако не всегда есть возможность закрыть магазин, а регулярные ревизии и инвентаризации нужны, особенно магазинам самообслуживания. Существует два основных метода проведения ревизии, без закрытия магазина.

https://www.youtube.com/watch?v=bSi6NAGmgC8

Назову их «Пересчет по отделам» и «Метод контрольного пересчета». Некоторые предприятия используют терминалы сбора данных (ТСД) для проведения ревизии, но общие принципы остаются теми же.

Частичная ревизия выглядит следующим образом. Закрывается один из отделов в магазине (например, обтягивается лентой), и человек пересчитывает его с использованием терминала сбора данных, или просто по распечатанной ревизионной ведомости. Данные заносятся в программу и после этого отдел снова открывается.

Для того чтобы создать ревизию этим методом, воспользуйтесь выбором группы товара или матрицы, при создании ревизии в Меркурии. Когда вы создаете новую ревизию, Меркурий запоминает остатки на момент создания, и рассчитывает излишки и недостачу исходя из этого остатка.

Если при проведении ревизии магазин не закрыт, то реальный остаток товара может уменьшиться перед тем, как его успеют подсчитать.

Внимание. Если в результате количество фактического остатка станет отрицательным, необходимо полностью пересчитать позицию.

По окончанию основного пересчета, рекомендуется обратить внимание на расхождения и пересчитать их еще один раз, для достижения большей точности ревизии.

Инструкция 1 Закройте магазин раньше, если ревизия проводится вечером.

Отложенная на ночные часы, она рискует затянуться. Во-первых, головы присутствующих уже не такие светлые. Во-вторых, персонал будет нервничать, что не успеет на транспорт.

А присутствие работников многим специалистам видится целесообразным.

Двигайтесь не по списку, а по местам складирования товара.

Например, в продуктовом магазине сперва имеет смысл провести ревизию камер глубокой заморозки. Товар на подтоварниках выносится в коридор, каждое наименование по очереди взвешивается или обсчитывается (если речь идет о штучном товаре).

Как правильно провести ревизию торговой точки?

Владельцам точки розничной торговли следует руководствоваться следующими предписаниями:

- Законное оформление работника;

Взыскать убытки предприниматель вправе только с сотрудника, привлекаемого к труду на основании договора. Если недостача образовалась вследствие некачественного исполнения обязанностей, ее вычитают из заработной платы.

Удержание производится с учетом правил, предусмотренных ТК РФ. Работодатель не вправе требовать с сотрудника суммы, превышающие среднюю оплату труда за месяц.

В случае причинения имущественного вреда противоправными действиями, компенсация взыскивается в полном объеме. Такие требования предъявляются в рамках уголовного дела.

Лица, работающие с предпринимателем на основании гражданско-правового договора, возмещают 100 % убытков.

- Установление материальной ответственности;

Предъявить требования к продавцу или администратору торговой точки бизнесмен сможет при условии заключения специального договора и издания приказа. В документах устанавливается объем и тип ответственности, оговариваются случаи освобождения от нее.

Основой грамотного проведения ревизий является профессиональное оформление движения ценностей.

Приемка товара на склад магазинов осуществляется только ответственным сотрудником с составлением соответствующих актов.

В ходе торговли нередко происходит порча имущества. Такие факты должны быть отражены в учете.

При обнаружении данного рода убытков продавец немедленно извещает работодателя, обеспечивает сохранность поврежденного товара. По прибытии представителя предпринимателя проводится осмотр, контрольное взвешивание, выясняются причины порчи. Все данные вносятся в протокол или акт, а затем учитываются при списании.

Не стоит владельцу торговой точки забывать и о естественной убыли.

- Постановка учета денежных средств.

Все операции с наличностью, производимые работниками торговой точки, должны фиксироваться документально.

Выручка приходуется по каждой операции с применением специальных средств (как правило, ККТ). Предоставление продавцам разменной монеты отражается приходным ордером или иной бумагой, составленной с учетом . Выдача денег из кассы допускается только уполномоченным лицам (например, инкассаторам).

О предстоящем контрольном мероприятии работники извещаются заблаговременно. Такое условие дает возможность сотрудникам устранить некоторые нарушения, подготовить товар к пересчету, известить постоянных покупателей о временном прекращении торговли.

https://www.youtube.com/watch?v=DMSpSpC8BR4

С момента начала ревизии обслуживание посетителей полностью останавливается, помещение закрывается, а с каждого участника берется расписка об отсутствии особых заявлений.

Проведение ревизии в магазине

1. Работала в магазине договор о м.оПодписывала написала заявление по соб.

жел.

прндупредила за 2 недели трудовую отдали ревизия не была пооведена а вернее ее результат не устроил работадателя теперь спустя 8 дней меня приглашают для проведения ревизии и по результату обещают выдать окончательный расчет, Вопрос должна ли я принимать участие в ревизии? 1.1. Не должны. Вы уже подали заявление об увольнении согласно и трудовые отношения прекращены. Вы не обязаны куда-то ходить и выполнять трудовые обязанности.

1.2. Нет. не обязаны участвовать. Но можете это сделать, чтобы лишнего Вам не приписали.

А окончательный расчет в любом случае должны выдать в последний рабочий день, что предусмотрено .

Поэтому не важно успел работодатель провести ревизию или нет — деньги должны выдать.

1.3. Нет, Вы там не работаете. Тем более чего там за полгода наворотили.

. 1.4. Вы не обязаны участвовать в ревизии, поскольку Вы работником данного магазину уже не являетесь. За отказ в участии в ревизии к Вам работодатель не может применить дисциплинарную ответственность ().

1.5. Ревизия должна была проводиться в Вашем присутствии в течении тех 14 дней, которые Вы отработывали, сейчас являться не обязаны.

Приказ Минфина РФ от 2 мая 2007 г. № 39 н “Об утверждении Инструкции о порядке проведения ревизий и проверок Федеральной службой финансово-бюджетного надзора” 5 июня 2007 Справка В соответствии с постановлением Правительства Российской Федерации от 7 апреля 2004 г.

N 185

«Вопросы Министерства финансов Российской Федерации»

(Собрание законодательства Российской Федерации, 2004, N 15, ст.

1478; 2004, N 41, ст. 4048, N 49, ст. 4908; 2005, N 1.6.

Добрый день Если Вам выдали трудовую книжку с записью об увольнении, то Вы уже никуда ходить не обязаны Расчет полный должны были произвести в день увольнения, если этого не произошло, Вы вправе взыскать деньги в судебном порядке, либо написать жалобу в ГИТ / прокуратуру. 1.7. У Вас нет обязанности приинимать участие в ревизии, согласно , Вас обязаны были рассчитать в последний рабочий день (), в противном случае предусмотрена административная ответственность (ст.

5.27 КоАП РФ). В данном случае необходимо обратиться в трудовую инспекцию. Действия работодателя неправомерные.

2. Работаю 4 года неофициально в магазине, договор о материальной ответственности подписывала, сейчас меня уволили, при проведении ревизии вылезла недостача 200000, работали вдвоём с напарницей. Денег никаких не брала. Как быть?

Заведует ли уголовное дело? И в каком порядке с на будут взимать недостачу? 2.1. Сначала надо доказать вашу вину, вот пусть и занимаются.

3. Как правильно должна проводится ревизия в магазине?

Инвентаризация в розничной торговле: порядок действий, как оформить в 1С

При проведении инвентаризации в магазине необходимо определиться со списком лиц, участвующих в пересчете, и назначить каждому из них роль (кто считает, кто записывает, кто проверяет срок годности). Результат пересчета оформляется через подписания соответствующих актов, далее результат заносится в 1С.

Похожие темы

Проведение инвентаризации и оформление ее результатов

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет».

Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации.

Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

С МоимСкладом провести инвентаризацию стало просто — теперь наше приложение можно установить на терминалы сбора данных.

Установите его на ТСД АТОЛ, направляйте ТСД на штрихкоды, «пропикайте» все товары на складе и получите инвентаризационную опись и документ расхождений с расчетным количеством. Инструкция здесь.

А еще в нашем сервисе можно скачать все нужные документы: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно.

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги.

Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

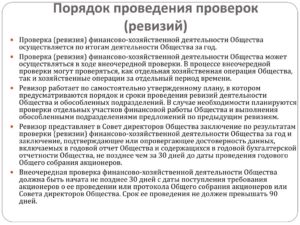

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна.

Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию.

Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару.

На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

https://www.youtube.com/watch?v=0NgIckcepbM

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Подготовка к инвентаризации и сбор комиссии | Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. | ИНВ-22 — Приказ о проведении инвентаризации. |

| Проведение инвентаризации и фиксирование ее результатов | Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии. | ИНВ-3 — инвентаризационная опись ТМЦ. |

| Сверка фактического результата инвентаризации с данными учета | Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге. | ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.ИНВ-6 — акт инвентаризации ТМЦ, находящихся в путиИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранениеТОРГ-16 — акт о списании товаров |

| Подведение итогов инвентаризации, отражение их в учете | Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.Одновременно составляется ведомость учета результатов инвентаризации. | Приказ (распоряжение) об утверждении результатов инвентаризации.ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия.

После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности.

Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета.

В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

https://www.youtube.com/watch?v=3TvuTIMWBck

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета.

Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему.

Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16.

Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии.

ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене.

В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика.

В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

https://www.youtube.com/watch?v=yhqMWO3Wj0U

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей.

Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию.

Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

Как правильно провести ревизию в продуктовом магазине?

Ревизия в продуктовом магазине – процедура крайне необходимая.

Во-первых, необходимость ее проведения определена законом. Во-вторых, проведение регулярных инвентаризаций поможет актуализировать складские остатки товаров, выявить и в дальнейшем предотвращать риски потери товаров.

Проведение ревизию предполагает пересчет имеющегося товара и сравнение полученных данных с теми, что имеются у вас в учетной системе (1С, МойСклад, Далион, Рарус и пр.). В результате проведения инвентаризации могут появиться излишки товара или его недостача.

Если результаты ревизии абсолютно идеальны, то стоит повнимательнее присмотреться к происходящему — возможно, вас обманывают сотрудники.

Как правило, делать ревизию в магазине — дело трудозатратное.

Многие торговые точки проводят ее по ночам (дабы не закрывать магазин днем и не терять прибыль) или проводят ревизию в рабочее время, магазин закрывая на учет.

Сроки проведения ревизии в магазине

Сроки проведения инвентаризации определяются соответствующим Положением о бухгалтерском учете и отчетности.

Согласно закону РФ, проводить ревизию обязательно в следующих случаях:при передаче имущества организации в аренду, выкупе, продаже;перед составлением годовой бухгалтерской отчетности;при смене материально-ответственных лиц (на день приемки-передачи дел);при установлении фактов хищений и порчи ценностей;в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;при ликвидации (реорганизации) организации.Но помимо обязательных случаев, проводить инвентаризацию лучше ежемесячно.

Кто проводит ревизию в магазине?

Для проведения ревизии приказом директора организации назначается комиссия в количестве не менее трех человек.

В ее состав входят представители со стороны руководства компании, в том числе бухгалтер, сотрудники магазина, как материально-ответственные лица.

Иногда ревизию в магазине проводят фактически только работники магазина, то есть продавцы. Это не лучший подход — итоге ревизии могут быть “липовыми”. Поэтому присутствие независимого лица необходимо.

Какие бывают ревизии в магазине?

- плановые (раз в месяц/те, что положено проводить по закону)

- внезапные (контроль остатков, выявление хищений)

- частичные, ревизия проходит в некоторых отделах/пересчитывается конкретная группа товаров.

Как правило, пересчету подвергается та группа товаров, которая в большей степени рискует быть утраченной (кража, бой, пересортица и т.д.). Пример такого товара — алкоголь. Чем выше показатель потерь по товарной группе, тем чаще нужно по ней проводить внезапные частичные инвентаризации.

- полные, когда оценивается вся работа магазина

Остановимся чуть подробнее на мини-ревизиях в продуктовом магазине.

Проводить частичные ревизии удобнее, нежели полные. Частичный пересчет товара позволяет ограничить доступ покупателей к товару на короткое время и только к некоторой части ассортимента, с минимальными потерями прибыли для магазина.Процесс ревизии по товарной группе практически ничем не отличается от обычной инвентаризации. Предпочтительнее проводить такие ревизии в «низкие» часы.

Проводить ревизию проще и быстрее с помощью терминала сбора данных. Те времена, когда терминал сбора данных могли позволить себе только крупные торговые сети, давно в прошлом. Сейчас на рынке масса бюджетных и функциональных устройств (стоимость их около 20 000 рублей). Если терминала у вас нет, то ревизию проводим по старинке — с ведомостью в руках, пересчитываем товар “по головам”.

Результат инвентаризации по товарной группе: оценка

В результате проведенной ревизии будут непременно выявлены расхождения между учетным остатком в программе и итогом пересчета. Расхождения могут иметь разное происхождение.

Во-первых, недостачи бывают из-за воровства персонала, физической порчи товара, естественной его убыли. Эти причины встречаются чаще всего.

Во-вторых, нельзя списывать со счетов и возможные ошибки, допущенные в результате ревизии или раньше: погрешности подсчета товара, пересортица, некорректная работа с учетной системой (не заведены приходные документы, были допущены исправления документов задним числом и т.д.).

Погрешность будет присутствовать при любом методе проведения инвентаризации — автоматизированно вы ее проводите или вручную. Но погрешность можно минимизировать.

Для этого целесообразно определить допустимый коэффициент потерь по конкретной товарной группе. Допустимый коэффициент потерь выводится опытным путем на основе разбора результатов предыдущих ревизий на точке.

Рассчитывается этот коэффициент индивидуально для каждой товарной группы, для каждого из магазинов.

https://www.youtube.com/watch?v=5hjgdN-_Q5w

Как правило, процент варьируется с 1,7 до 2,3% от общего товарооборота объекта. Если процент потерь начинает резко расти, значит в магазине есть проблемы и с ними надо разбираться.