Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

- Счет 90 в бухгалтерском учете

- Субсчета счета 90

- Закрытие 90 счета, проводки

- Пример 1

- Пример 2

- Расшифровка счета 90 осв

- Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- Расшифровка оборотно сальдовой ведомости по счетам

- Счет 90 что отражается по дебету и по кредиту для чайников

- На каком счете отображается прибыль в осв при усн

- Как сделать итоговые проводки чтобы составить баланс

- Как проверить прибыль по оборотно сальдовой ведомости

- 90 счет: что отражается по дебету и кредиту?!

- 90 счет бухгалтерского учета — «продажи». субсчета счета 90

- Формирование ОСВ 90 счета в 1С

- На каком счете отображается прибыль в осв при усн

- Списание затрат по счетам расходов

- 51 счет

- Учет оборудования (сч. 01)

- 01 счет

- Контроль расчетов по оплате труда (сч. 70)

- Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

- Как разобраться в оборотно-сальдовой ведомости

- 90 счет: что отражается по дебету и кредиту?!

- Оборотно сальдовая ведомость по счёту 90

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Характеристика счета

- Отражение в бухгалтерском учете

- Структура аналитического учета

- Выручка

- Затраты

- Налоги

- Реформация баланса

- Автоматизация учета

- Как новичку разобраться в бухгалтерском учёте

- Чем унифицированные документы отличаются от обычных

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

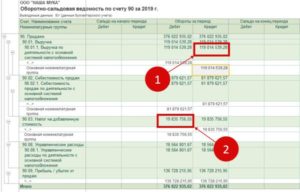

Расшифровка счета 90 осв

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Расшифровка счета 90 осв». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Одновременно расходы, связанные с получением выручки или себестоимость проданной продукции (товаров), списывают в дебет счета 90 субсчет «Себестоимость продаж».

А с каких счетов вы это соберете, это особенности вашего предприятия.Не надо во всем полагаться на 1С.

У меня была бухгалтер,которая получила дикую прибыль при убыточном предприятии просто закрыв месяц в 1С и сдала ведь в налоговую! Их налоговой позвонили и спросили, а правильно ли вы баланс составили Ксюня Рад 02.05.2007, 08:25 m,m Я юрист и начинающий бухгалтер.

https://www.youtube.com/watch?v=bOktS8UkPYQ

вопрос задал ваш директор?

Допустим, директор спрашивает на какую прибыль мы напрашиваемся, а я ему выдаю…..Сформируйте оборотно-сальдовую ведомость и посмотрите, что у вас на счетах 90/9 и 91/9.Не надо во всем полагаться на 1С.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Последней записью отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат.

Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Расшифровка оборотно сальдовой ведомости по счетам

В рассмотрении оборотно — сальдовой ведомости 20 счета необходимо учитывать следующее: все затраты на производство отражаются в оборотах по Дт:

- оплата труда работникам основного производства (Дт 20 Кт 70);

- передача материалов в производство (Д20 Кт70)

- возникающие обязательства, например, по стоимости ремонтных работ.

Собираете свои предполагаемые доходы, предполагаемые расходы и выводите финансовый результат. Я этим постоянно занимаюсь. В начале каждого месяца мой директор просит составлять такой прогноз. Аноним 28.11.2007, 07:08 Чем чаще читаю форумы, тем более поражаюсь какие неграмотные бухгалтера работают.

В экономической теории есть понятия «поток» и «запас». В теории бухучета им соответствуют понятия «оборот» и «сальдо». Для управленческого и финансового контроля необходимо знать динамику данных показателей. Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что необходимо для глубокого анализа финансовых результатов.

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Помимо этих «заслуг», данный счет является главным во всем учете НДС, акцизных отчислений, пошлин на экспорт, которые включаются в общую цену продукта. Кредит 90 имеет большое количество особенностей, которые будут внимательно и основательно изучены в рамках данного материала.

Документ, составленный по синтетическим счетам, позволит определить, корректно ли разнесены по счетам денежные средства. Отчет является базой для составления бухгалтерского баланса. Он содержит сведения о текущей ситуации, изменениях, положении дел на начало отчетного периода в рамках анализируемого регистра.

После такого закрытия обороты по дебету и кредиту субсчетов, открытых к счету 90 будут равны. Поэтому ни синтетический счет 90, ни все открытые к нему субсчета аналитического учета сальдо иметь не будут.

Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании.

Счет 90 что отражается по дебету и по кредиту для чайников

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Кроме того, организация может формировать аналитику по регионам продаж или другим направлениям необходимым для правильной организации управленческого учета.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

В конце каждого года все субсчета к счету 90 закрывают внутренними записями по нему. Это делают при реформации баланса.

Также по Дт 90.09 проводят суммы расходов по реализации продукции. Финансовым результатом деятельности организации является прибыль, если по счету 90.09 отражено кредитовое сальдо. В случае, если остаток по Дт превышает значение по Кт, то предприятие отражает убыток.

На каком счете отображается прибыль в осв при усн

После этого осуществляют списание затрат со счета 29 «Обслуживающие производства и хозяйства».

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации и закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы», распределяется прибыль и закрывается счет 99 «Прибыли и убытки».

Под реформацией баланса понимают списание прибыли, полученной за отчетный год. Реформацию проводят 31 декабря после отражения в учете последней хозяйственной операции.

Если бы у предприятия отсутствовала возможность такого рода сбора сведений, ему было бы трудно разобраться в источниках прибыли и направлениях издержек самостоятельно.

https://www.youtube.com/watch?v=7ZfgzDT7sPE

В программе: · сформулирована цель реформирования системы бухгалтерского учета — приведение национальной системы бухгалтерского учета в…

Анализ субсчета показал, что кредитовый оборот превышает дебетовый, поэтому ООО «Колючка» получило прибыль. При закрытии года полученная прибыль будет списана: Дт99 Кт90 – 6779,66 руб.

Как сделать итоговые проводки чтобы составить баланс

Оборотно-сальдовая ведомость по 66 счету позволяет увидеть движение денежных средств на погашение задолженностей: уплата задолженности отражается по дебету 66 счета. Все операции идут в корреспонденции с 51 или 50 счетом.

Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции. К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 «Продажи» (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Как проверить прибыль по оборотно сальдовой ведомости

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Сумму таких доходов отражают по кредиту счета 90. Сумму расходов, которые связаны с получением подобных доходов накапливают на счетах по учету расходов: счет 20 или 44. Ежемесячно их списывают на 90 счет (в дебет). Если организация продает покупные товары или готовую продукцию, то их стоимость списывается в дебет счета 90 со счетов по учету такого имущества (счета 41 или 43).

90 счет: что отражается по дебету и кредиту?!

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Бухгалтерский учет: Новый План счетов. Характеристика счетов раздела VIII «Финансовые результаты».

Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации.

Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности.

Структура 90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки.

Какова же структура счета?

Счет 90 в бухгалтерском учете это счет для отражения выручки от продаж и других доходов по обычным видам деятельности, списания расходов, начисления косвенных налогов (НДС и акцизов) и учета финансового результата.

Каждое предприятие обязуется вести ежемесячные расчетные мероприятия по расходным моментам, а также по доходам и прибыли. Есть в бухгалтерских документах строки, используемые для их рационального выполнения.

Конечное сальдо позволяет наряду с ведомостями по денежным средствам принимать решение о привлечении дополнительных заемных средств или переход на собственное обеспечение.

Отдельное спасибо за помощь в завершении проекта команде ООО «Инфостарт», а также тем, кто принял участие в ускорении проекта.

https://www.youtube.com/watch?v=A1LmiTYb3S8

Субсчет «Прибыль / убыток от продаж» используется для определения финансового результата предприятия за отчетный месяц. По Кт 90.09 учитывается выручка от реализации товаров (услуг, работ), по Дт 90.09 — себестоимость.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

90 счет бухгалтерского учета — «продажи». субсчета счета 90

В рамках рассматриваемого материала нас больше всего интересует продажный счет, который используется в целях отражения действий, связанных с реализацией товарных позиций, обеспечением услуг и работ.

Если отчетность еще не была представлена заинтересованным лицам, то события после отчетной даты должны быть в ней отражены. При этом события, подтверждающие факты, возникшие на отчетную дату (банкротство крупного должника организации, снижение стоимости ее активов и т. п.) отражают в учете дважды: на 31 декабря отчетного года и на дату, когда они фактически произошли.

Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В этих условиях важное значение имеет обоснование последовательности закрытия счетов.

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

В рассмотрении оборотно — сальдовой ведомости 20 счета необходимо учитывать следующее: все затраты на производство отражаются в оборотах по Дт:

- оплата труда работникам основного производства (Дт 20 Кт 70);

- передача материалов в производство (Д20 Кт70)

- возникающие обязательства, например, по стоимости ремонтных работ.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат.

Расшифровка расходов по дебету счетов 90 «Продажи « и 91 «прочие доходы и расходы» по отклонениям от расходов в налоговом учете ооо «Факт», руб.

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Формирование ОСВ 90 счета в 1С

Помимо этих «заслуг», данный счет является главным во всем учете НДС, акцизных отчислений, пошлин на экспорт, которые включаются в общую цену продукта. Кредит 90 имеет большое количество особенностей, которые будут внимательно и основательно изучены в рамках данного материала.

Документ, составленный по синтетическим счетам, позволит определить, корректно ли разнесены по счетам денежные средства. Отчет является базой для составления бухгалтерского баланса. Он содержит сведения о текущей ситуации, изменениях, положении дел на начало отчетного периода в рамках анализируемого регистра.

После такого закрытия обороты по дебету и кредиту субсчетов, открытых к счету 90 будут равны. Поэтому ни синтетический счет 90, ни все открытые к нему субсчета аналитического учета сальдо иметь не будут.

Поэтому каждую хозяйственную операцию можно охарактеризовать двумя регистрами: дебетом соответствующего счета и кредитом корреспондирующего счета. На этом основывается принцип шахматной оборотно-сальдовой ведомости: в таблице по вертикали отражены дебеты счетов, по горизонтали – кредиты счетов. Обороты по дебету должны быть равны оборотам по кредиту.

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

В конце каждого месяца нужно сопоставлять дебетовые и кредитовые обороты по счету 90. Разницу между ними учитывают как финансовый результат деятельности компании за месяц.

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

В конце каждого года все субсчета к счету 90 закрывают внутренними записями по нему. Это делают при реформации баланса.

Сумма прибыли отнесена на финансовый результат по деятельности, не облагаемой ЕНВД Регламентная операция 90.09 99.01.2 Признание прибыли от обычных видов деятельности за месяц.

На каком счете отображается прибыль в осв при усн

Под реформацией баланса понимают списание прибыли, полученной за отчетный год. Реформацию проводят 31 декабря после отражения в учете последней хозяйственной операции.

https://www.youtube.com/watch?v=TrzheReJ7tc

Чтобы систематизировать информацию о доходности, применяется рассматриваемый пункт. В счетном плане он числится как активно-пассивное явление, то есть частично он может носить активный характер и в то же время считаться пассивным.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства.

Основной целью предпринимательской деятельности является получение прибыли для дальнейшего функционирования и расширения бизнеса. Но часть выручки любой компании затрачивается на закупку нового оборудования, выплату зарплаты, платежи по налогам и сборам. За принимаемыми решениями и действиями, необходимыми для работы фирмы, нужен тщательный контроль.

Списание затрат по счетам расходов

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Внимание! Счет 51 является активным, то есть на начало и конец периодов может быть отображено только дебетовое сальдо.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

Совет! Многие предприятия имеют несколько расчетных счетов. Формирование ведомости лучше производить по каждому отдельному банку для оперативной сверки остатков.

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции.

Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51.

В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии.

Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Учет оборудования (сч. 01)

Любой рабочий процесс требует наличия необходимого оборудования. Это могут быть не только станки, но и здания, сооружения, дорогая офисная техника. В бухучете это должно быть отражено на 01 счете.

01 счет

По действующему законодательству в налоговом учете к основным средствам (т.е. оборудованию, необходимому для обеспечения деятельности организации) относят все стоимостью свыше 100000 и сроком службы более года.

Оборудование, офисная техника используется в повседневной деятельности, она приобретается не для продажи.

https://www.youtube.com/watch?v=Ju1mLM8vFpQ

Оборотно — сальдовая ведомость по 01 служит не только проверкой наличия основных средств на предприятии и их движения, но и является необходимым инструментом формирования налога на имущество.

Ввод в эксплуатацию новых основных средств отражается оборотами по дебету, списание (моральный, физический износ или иное) – по кредиту.

Внимание! Для правильного контроля над всем имеющимся оборудованием необходимо неразрывно анализировать две оборотно — сальдовые ведомости: как по наличию и движению самих активов, так и по начисленной амортизации за период (счет 02).

Компания занимается сдачей офисов в аренду. На балансе организации числится здание, автомобили и различная офисная техника. Для своей деятельности она купила в юридический отдел компьютер стоимостью 120000.

Так как стоимость новой техники свыше 100000, она долговечна и будет использована для осуществления основной деятельности, данный компьютер вводится в эксплуатацию как основное средство.

Сформированная оборотно — сальдовая ведомость будет представлена следующим образом:

Контроль расчетов по оплате труда (сч. 70)

Расчеты компании с персоналом по оплате труда фиксируются на 70 счете. 70 счет отражает начисления зарплаты, отпускных, прочие выплаты. Оценка начальных и конечных остатков за период позволяет вовремя отследить задолженности по оплате труда, потому что персонал – основное звено на любом предприятии.

Оборотно-сальдовая ведомость в данном случае наглядно демонстрирует выплаты и начисления денежных средств. По дебету 70 отражаются выплаченные сотрудникам суммы, кредит 70 – начисленная зарплата. Для проверки 70 счета удобно формировать расчетные ведомости в произвольной форме по начислению заработной платы и сверять их с созданной ведомостью.

Это обеспечит более глубокий анализ и контроль.

Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

Практически любая организация для осуществления своей текущей деятельности и расширения бизнеса использует заемные средства. В бухгалтерском учете их разделяют по следующим категориям:

- Долгосрочные кредиты и займы (67 счет для обязательств больше года).

- Краткосрочные кредиты и займы (66 счет для обязательств до года).

При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Как разобраться в оборотно-сальдовой ведомости

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности.

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

90 счет: что отражается по дебету и кредиту?!

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику.

Чтобы определить финансовый результат от реализации по счету 90, следует подсчитать сумму операций по дебету и кредиту, а затем выровнять обороты по максимальной сумме.

https://www.youtube.com/watch?v=oKxj1Fhnjg4

Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации.

Счет 90 в бухгалтерском учете это счет для отражения выручки от продаж и других доходов по обычным видам деятельности, списания расходов, начисления косвенных налогов (НДС и акцизов) и учета финансового результата.

Всего таких элемента – 3 (90-й, 91-й, 99-й), одним из них является «Продажи». Подводятся суммарные итоги за весь отчетный период, а после этого деятельность предприятия может быть признана прибыльной или убыточной.

На крупных предприятиях, не занимающихся производством, 20 счет используется для затрат непосредственно на осуществление основной деятельности.

Отдельное спасибо за помощь в завершении проекта команде ООО «Инфостарт», а также тем, кто принял участие в ускорении проекта.

Сумма убытка отнесена на финансовый результат по деятельности, не облагаемой ЕНВД Регламентная операция 99.01.2 90.09 Признание убытка от обычных видов деятельности за месяц. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Оборотно сальдовая ведомость по счёту 90

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов.

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

— Что нужно знать о счете 90:

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

https://www.youtube.com/watch?v=4D-1FULl4Ag

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

buhland.ru

Характеристика счета

Счет 90 «Продажи» наиболее сложен по структуре, которая дает возможность получать и оценивать промежуточные итоги деятельности предприятия. Следует отметить, что подразумевается основное направление работы, которое прописано в уставных документах.

Данный вид деятельности приносит постоянный финансовый результат, который в сумме общего показателя занимает не менее 5-7%, при возможности предприятия заниматься любым, разрешенным с точки зрения закона, типом работ.

В качестве основного направления могут быть выделены:

- Выпуск различного вида продукции (товаров, полуфабрикатов, сырья и т. д.).

- Оказание определенного перечня услуг (связь, транспортные, коммунальные, бытовые и т. д.).

- Выполнение работ различной степени сложности на условиях подряда (непромышленного и промышленного характера).

90 счет служит для отражения сумм всех доходов по основному виду деятельности и расходов, связанных с ним.

Отражение в бухгалтерском учете

Бухгалтерский счет 90 является синтетическим, активно-пассивным, в зависимости от применяемого в конкретной ситуации субсчета.

льдо (остаток) на начало и конец периода он не имеет, в балансе не отражается. Основным предназначением данного счета является определение финансового (промежуточного) результата от работы предприятия за текущий период.

Рассчитанная сумма переносится для формирования общего показателя прибыльности или убытка работы. Экономический результат рассчитывается как разница между оборотами субсчетов. 90 счет имеет отличительную особенность: он полностью закрывается только в процессе реформации баланса, в конце каждого календарного года.

По дебету счета отражаются все затраты, по кредиту – полученные доходы (выручка от продаж).

Структура аналитического учета

Для корректной работы открываются субсчета счета 90 по следующим позициям:

- 90/1 «Торговая выручка»;

- 90/2 «Производственная себестоимость товаров»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/5 «Экспортные пошлины»;

- 90/9 «Прибыль и/или убыток от продаж».

Каждый субсчет заполняется в течение всего года хозяйственными операциями. Сформированный оборот в конце каждого периода закрывается на 90/9 и не имеет промежуточного остатка.

Финансово-экономический итог работы за месяц рассчитывается как разница между оборотом по дебету и суммарным кредитовым оборотом по субсчетам.

В зависимости от знака полученное значение проводится на субсчет 9, который закрывается на счет 99.

Выручка

Для отражения активов, признаваемых по ПБУ (положение о бухучете) 9/99, доходами от основного вида деятельности создан субсчет 90/1.

На нем учитывается выручка от реализованной продукции, выполненных работ, проданных товаров, услуг и т. д.

Сумма полученного дохода фигурирует по кредиту субсчета в корреспонденции с 62 счетом «Расчеты с покупателями» по дебету. Также могут быть использованы проводки:

- Дт 76, Кт 90/1 «Поступления от прочих дебиторов и кредиторов».

- Дт 50, 55, 52, 51, Кт 90/1 «Зачислена выручка на расчетный, валютный, специальный счет или в кассу предприятия».

- Дт 79, Кт 90/1 «Доход от филиала или дочернего предприятия».

- Дт 98, Кт 90/1 «Часть полученной выручки отнесена на доходы следующего периода» (при авансовых платежах).

Общий оборот по кредиту 90/1 суммируется и показывает выручку от реализации в текущем месяце, которая в дальнейшем послужит для расчета финансового итога от основных видов хозяйственной деятельности компании.

Затраты

Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи.

При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции. Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции.

К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение. Счет 90 проводки в этом случае формирует следующие:

- Дт 90/2, Кт 43, 40, 41 «Списаны товары (готовая продукция) по учетной цене».

- Дт 90/2, Кт 42 «Проведена торговая наценка».

- Дт 90/2, Кт 44 «начислена сумма коммерческих (реализационных) расходов».

Торговые предприятия не формируют себестоимость продукции, купленные для продажи активы отражаются на 45 счете. При реализации все дополнительные (коммерческие) расходы проводятся на Кт 44 «Издержки обращения».

Налоги

Если предприятие, в установленном законом порядке, является плательщиком акциза, НДС, то продажа работ, продукции, услуг совершается с включением данных видов налога в общую стоимость.

Учитываются выставленные к уплате покупателям налоги на 90/3, 90/4. В случае ведения предприятием международной торговли экспортная пошлина учитывается на счете 90/5.

При начислении НДС 90 счет корреспондирует при совершении хозяйственной операции, следующей проводкой:

- Дт 90/3, Кт 68 «Выставлена сумма НДС по реализованной продукции».

Аналогичным образом отражаются все налоги, подлежащие уплаты в бюджеты различных уровней.

Реформация баланса

90 счет закрывается поэтапно, в первую очередь определяется оборот за текущий период по каждому субсчету. Каждый из них закрывается проводкой на 90/9. Закрытие счета 90 осуществляется в определенном порядке, по схеме:

- Рассчитывается сумма операций по субсчету 90/1, проводкой субсчет закрывается Дт 90/1, Кт 90/9.

- Суммируются обороты по расходам и итоговые значения проводятся Дебет 90/9, Кредит 90/2, 3, 4, 5.

- Обороты по всем субсчетам и остатки 90 должны быть равны нулю.

- На 9 субсчете определяем финансовый результат, который рассчитывается как сумма, отраженная по Дт – оборот Кт счета. В зависимости от полученного результата происходит списание его на счет 99.

- Сальдо по с/сч. 9 «Прибыль, убыток от продаж» должно в конце закрыться, т. е. быть равным нулю.

В балансе счет 90 не отражается, по всем итоговым реестрам необходимо провести проверку, возможно, за календарный год в результате ошибки данный счет имеет незакрытый оборот.

Если такая сумма существует, то ее необходимо списать соответствующей проводкой, провести реформацию баланса перед сдачей отчетности.

Одновременно списывается суммарное значение счета 91 «Прочие расходы и доходы», в результате закрытия 90 и 91 счетов на 99 формируется финансовый итог от работы организации за текущий год.

Автоматизация учета

Работа современного бухгалтера подразумевает грамотное использование специализированных программ. Закрытие всех необходимых счетов происходит в автоматическом режиме при закрытии периода. В обязанности работника бухгалтерии входит тщательная проверка результатов проведения и отражения хозяйственных операций.

Изучение оборотно-сальдовой ведомости и анализа счета даст возможность отследить правильность последовательного закрытия счетов для получения точного результата работы. Счет 90 списывается перед составлением баланса, он имеет огромное значение для получения объективной информации. Поэтому для главного бухгалтера процесс реформации баланса особенно важен.

Он подразумевает не только корректное закрытие счета, но и проверку его ведения в течение всего периода.

.ru

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п.

Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменятьсятолько в виде внесения дополнительных реквизитов.

Список большинства таких форм с примерами оформления можно найти по этой ссылке.