Задолженность, которая не востребована кредиторами, может представлять собой суммы не предъявляемые требованиям кредитора, согласно условий договора или контракта, а также суммы, которые не подтверждены по результатам проведенной инвентаризации, необходимо проводить согласно инструкции № 157н.

Под кредиторской задолженностью в бюджетном учреждении принято понимать задолженность согласно сложившихся обстоятельств в размере суммы денег или другого рода активов, которые необходимо передать кредитору в обмен на предоставленные активы, работы или услуги.

Также к разряду кредиторской задолженности можно отнести задолженность учреждения перед работниками согласно сумм начисления заработных плат и другого рода выплат по бюджетным сборам и налогам. Кредиторская задолженность различают как просроченную и текущую.

Задолженность прошедших лет можно отнести к любому виду кредиторской задолженности.

- Проводки при списании просроченной дебиторской и невостребованной кредиторской задолженностей

- Проводки по кредиторской задолженности

- Невостребованная кредиторская задолженность

- Срок исковой давности

- Просроченная ДЗ и КЗ

- Проводки при списании ДЗ и КЗ

- Как списать долги кредиторов и дебиторов в бюджетных учреждениях

- Что входит в ДЗ и КЗ

- Основания для списания

- Проводки списание кредиторской задолженности в бюджетном учреждении

- Списание кредиторской задолженности в бюджетном учреждении (проводки)

- Списание кредиторской задолженности в бюджетном учреждении в 2018 году

- Списание дебиторской задолженности в бюджетном учреждении

- Проводки по списанию кредиторской и дебиторской задолженность в бюджетном учреждении

- Бюджет казенное учреждение проводки списание кредиторской задолженности на забаланс

- Нюансы списания дебиторской задолженности в казенном учреждении

- Проводки по списанию кредиторской задолженности в бюджетном учреждении: с истекшим сроком исковой давности прошлых лет как списать инвентаризация невостребованной

- Списание безнадежной дебиторской задолженности в казенном учреждении

- Списание кредиторской задолженности

- Учет просроченной кредиторской задолженности свыше трех лет

- Списание кредиторской задолженности в бюджетном учреждении в 2020 году

- Проводки по списанию кредиторской задолженности в казенном учреждении

- Списание кредиторской задолженности в бюджетном учреждении проводки

- Основания для списания ДЗ

- Проводки по списанию кредиторской задолженности в казенном учреждении в 2018

- Списание кредиторской задолженности с истекшим сроком исковой давности 2018

- Порядок списания дебиторской и кредиторской задолженности по которой истек срок исковой давности

- Проводки по списанию кредиторской задолженности в казенном учреждении образец

- Взыскать нельзя списать

- Проводки по списанию кредиторской задолженности в бюджетном учреждении

- Списание невостребованной кредиторской задолженности и задолженности с истекшим сроком исковой давности в учреждениях

- Проводки по списанию дебиторской задолженности в казенном учреждении

- Кредиторская задолженность: важные нюансы учета и типовые проводки

- Невостребованная кредиторская задолженность

- Компания Ребус

- Учет и списание кредиторской задолженности учреждения

- Какими проводками отразить в казенном учреждении дебиторскую задолженность?

- Cписание дебиторской и кредиторской задолженности в бюджетном учреждении 2020 год

Проводки при списании просроченной дебиторской и невостребованной кредиторской задолженностей

Дебет 0 302 00 000, 0 208 00 000, 0 304 00 000, 0 301 00 000 «Расчеты по принятым обязательствам», «Расчеты с подотчетными лицами», «Прочие расчеты с кредиторами», «Расчеты с кредиторами по долговым обязательствам» Кредит 0 401 01 173 «Чрезвычайные доходы от операций с активами» — списана невостребованная кредиторская задолженность с согласия главного распорядителя бюджетных средств.

Одновременно делается запись по дебету забалансового счета 20 «Списанная задолженность, не востребованная кредиторами». На этом счете учитывают суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе суммы кредиторской задолженности, не подтвержденные по результатам инвентаризации кредитором в течение срока исковой давности, с момента списания задолженности с балансового учета.

Списание дебиторской задолженности производится в соответствии с положениями и требованиями Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30 декабря 2008 г. N 148н (далее — Инструкция N 148н). Записи по списанию будут следующими:

Проводки по кредиторской задолженности

Если не проведена инвентаризация и акт, в котором фиксируется истечение сроков исковой давности не составлен, а также приказ о списании руководителем не издавался, то это является фактом нарушения правил бухгалтерского учета. В такой ситуации признание долгов перед кредиторами безнадежными не может быть осуществлено, следовательно, включать их в доходы организация не имеет права.

Кредиторская задолженность — это долг организации (должника) перед третьими лицами (кредиторами). К ней относится задолженность перед: поставщиками, сотрудниками организации по заработной плате, бюджетом, государственными внебюджетными фондами, по полученным кредитам и прочими кредиторами.

Это очень часто бывает в госструктурах (особенно маленьких) . Однако вы и сами виноваты — зачем надо было браться за чужую работу в которой вы ничего не понимаете? Нет, если в дальнейшем вы хотите стать бухгалтером — тогда другое дело, но в другом случае вам это нафиг не надо.

При решении вопросов о списании просроченной дебиторской задолженности одним из важных моментов является правильное исчисление сроков исковой давности. Согласно ст.

195 ГК РФ исковая давность — это период, в течение которого можно предъявить иск должнику из-за того, что он не выполнил свои обязательства по договору (например, не оплатил приобретенную продукцию) . Срок исковой давности может быть разным в зависимости от вида дебиторской задолженности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ) .

Однако истечение срока исковой давности не всегда совпадает с истечением трех календарных лет. Для отдельных видов требований законом могут устанавливаться специальные (более короткие или более длительные по сравнению с общим) сроки исковой давности (ст. 197 ГК РФ) .

В связи с истечением срока исковой давности непогашенный долг является безнадежным.

При определении даты начала течения срока исковой давности надо учитывать, что исковая давность исчисляется не с момента возникновения задолженности, а с момента, когда налогоплательщик узнал или должен был узнать о нарушении своего права (ст. 200 ГК РФ) .

Поэтому дебиторская задолженность списывается через три года после той даты, когда дебитор нарушил договорные обязательства (например, после истечения срока оплаты, установленного договором) . Отсчет срока начинается после того, как прошел период, установленный договором для исполнения обязательства

Невостребованная кредиторская задолженность

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом.

Примером внеплановых проверок могут быть:

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

- Выданные или полученные займы.

- Компенсация ущерба и т. д.

Если должник не погасил всю сумму, положенную организации, вовремя, то ДЗ может стать просроченной. Кредиторка и дебиторка с истекшим сроком давности зачастую становятся безнадежными, то есть получить средства невозможно. Именно в этом случае производится списание всех видов задолженностей. Однако действовать нужно в соответствии с существующими правилами и порядком.

https://www.youtube.com/watch?v=ZtmYlBFc9Go

Списанию подлежат задолженности, вернуть которые не предоставляется возможным

Срок исковой давности

В соответствии с действующим на 2018 г. российским законодательством общая длительность этого показателя равна трем годам. Это прописано в ст. 196 ГК РФ. Исчисление этого периода начинается с момента, когда пострадавшее лицо узнало о нарушении своих прав.

Некоторые сложности могут возникнуть, если по договору, подписанному обеими сторонами, не предусмотрено истечение срока исполнения долговых обязательств. В таком случае, чтобы востребовать свои деньги, будет не более 30 суток. Поэтому действовать нужно незамедлительно, иначе вы можете потерять свою возможность на получение долга или его списание.

Основанием для списания служит истечение срока исковой давности

Изменять правила и сроки исчисления давности нельзя даже при обоюдном согласии сторон, поскольку они регламентируются Гражданским Кодексом РФ. Прерывание этого периода давности приводит к тому, что задолженность не получится списать со счета. Это возможно в следующих случаях:

- Если подано исковое ходатайство в суд.

- Если должник признает свои обязательства.

Прерывание срока давности возможно многократно, когда производятся определенные законодательством действия, способствующие этому.

Существуют и другие причины, по которым течение срока давности может прерываться. После устранения проблемы или разрешения вопроса, отсчет начинается по-новому.

Если спустя какое-то время он снова будет прерван, то цифра обнуляется. Таким образом, процесс может довольно сильно затянуться.

Просроченная ДЗ и КЗ

В первую очередь производится инвентаризация, сведения по которой вносятся в документы по бухучету. Комиссия, осуществляющая эту процедуру, обязана установить следующее:

- Верность всех расчетов, произведенных банками, финансовыми предприятиями, контрагентами и т. д.

- Правильность задолженностей, возникших в ходе хищений и недостач. Причем они должны быть обоснованными.

- Соответствие дебиторской и кредиторской задолженностей с реальным положением вещей. Обоснование тоже должно быть.

Полученную информацию отражают в описи, которую составляют по результатам произведенной проверки. Документ должен быть составлен правильно, а вся указанная в нем информация достоверной и соответствовать действительности.

Списание любых задолженностей производится по каждому отдельно взятому долгу, в соответствии с итогом инвентаризации, а также письменного указа руководителя компании. Если есть все основания, то бухгалтер производит списание невостребованной кредиторской или дебиторской задолженности в бюджетном учете.

Для любого предприятия, бюджетного или коммерческого, такой исход является довольно выгодным, поскольку должник может избавиться от своих обязательств. Для кредитора данная процедура тоже может быть полезной, поскольку избавляет от ненужной бюрократии.

Однако все индивидуально, и каждая, отдельно взятая, ситуация сильно отличается от другой.

Просроченная задолженность должна быть списана

Иногда происходит возникновение скрытой кредиторской задолженности в бюджетных учреждениях. Это происходит чаще всего из-за распространенной системы оплаты приобретения продукции или услуг с внесением предоплаты. Чтобы ее выявить, необходимо произвести анализ всех расходов и доходов организации.

Ключевой особенностью, относящейся к списанию задолженностей в БУ, является вынесение суммы за пределы основного ББ. Забалансовые счета работают приблизительно по такому же принципу, как и другие. То есть материальные поступления отражаются в дебете, а изъятия денежных средств из бюджета – по кредиту. Никаких корреспонденций нет.

Система учета довольно упрощенная в сравнении с аналогичной у коммерческих предприятий. Имеются определенные особенности и нюансы, затрудняющие отслеживание поступлений и списаний.

Поэтому заниматься ведением отчетной документации должны только специалисты, а не дилетанты.

Причем государственных учреждений это касается в первую очередь, поскольку они используют для осуществления своей деятельности средства, поступающие из бюджета.

Проводки при списании ДЗ и КЗ

Эта операция осуществляется, только если комиссия принимает решение, по которому нужно произвести соответствующую процедуру. Все показатели по просрочке указываются на счету 0.401.10.173. Он используется во всех случаях, когда приходится списывать кредиторку или дебиторку в казенном учреждении. В регламенте при этом указываются различные пункты:

- 150 (инструкция 174н);

- 178 (инст. 183н);

- 167 (162н).

Невостребованная КЗ списывается с забаланса, когда произведена инвентаризация и подписан акт по контролю бухгалтерского учета. Это отличие от аналогичной процедуры, производимой в коммерческих предприятиях, очень важно. Ведь весь порядок действий из-за этого меняется, а проводки совершенно иные.

https://www.youtube.com/watch?v=eo4nG7mlPRA

В бухучете списание задолженностей сопровождается проводками

При этом делаются следующие записи:

Как списать долги кредиторов и дебиторов в бюджетных учреждениях

Как и в любом другом предприятии, бюджетные учреждения тоже составляют бухгалтерский баланс, куда вносят информацию по ДЗ и КЗ.

Со временем у обоих видов задолженностей может истечь срок давности, после чего их нужно будет списать. Но делать это нужно правильно.

Существуют определенные правила, по которым проводится списание дебиторской и кредиторской задолженности в бюджетном учреждении.

Что входит в ДЗ и КЗ

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом.

Примером внеплановых проверок могут быть:

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

- Выданные или полученные займы.

- Компенсация ущерба и т. д.

Если должник не погасил всю сумму, положенную организации, вовремя, то ДЗ может стать просроченной. Кредиторка и дебиторка с истекшим сроком давности зачастую становятся безнадежными, то есть получить средства невозможно. Именно в этом случае производится списание всех видов задолженностей. Однако действовать нужно в соответствии с существующими правилами и порядком.

https://www.youtube.com/watch?v=ZtmYlBFc9Go

Списанию подлежат задолженности, вернуть которые не предоставляется возможным

Основания для списания

Согласно ГК РФ существует несколько причин считать задолженность безнадежной:

- Если срок исковой давности истекает или уже подошел к концу.

- Невозможность исполнения обязательств по займу.

- По результатам акта, составленного соответствующими государственными органами.

- Смерть должника.

- Ликвидация юрлица.

Эти причины являются основаниями для списания кредиторской или дебиторской задолженностей. Также в расчет берутся события, которые не зависят от сторон (природные катаклизмы, войны, эпидемии и т. д.).

Чтобы использовать это в качестве основания, нужно документально подтвердить, что чрезвычайное происшествие имело место быть.

Для этого подойдут сводки из метеослужбы, справки, взятые в МЧС или военное положение в стране и регионе.

Если кредитор или дебитор подал в суд, чтобы вернуть долг, то полученный исполнительный лист передается в ФССП. Далее приставы действуют в рамках закона, производят арест счетов, опись имущества и т. д.

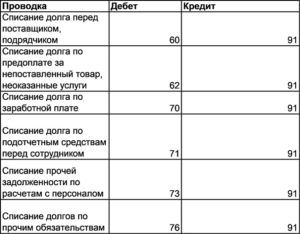

Проводки списание кредиторской задолженности в бюджетном учреждении

Дебет 0 302 00 000, 0 208 00 000, 0 304 00 000, 0 301 00 000 «Расчеты по принятым обязательствам», «Расчеты с подотчетными лицами», «Прочие расчеты с кредиторами», «Расчеты с кредиторами по долговым обязательствам» Кредит 0 401 01 173 «Чрезвычайные доходы от операций с активами» — списана невостребованная кредиторская задолженность с согласия главного распорядителя бюджетных средств.

Одновременно делается запись по дебету забалансового счета 20 «Списанная задолженность, не востребованная кредиторами».

На этом счете учитывают суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе суммы кредиторской задолженности, не подтвержденные по результатам инвентаризации кредитором в течение срока исковой давности, с момента списания задолженности с балансового учета.

Списание кредиторской задолженности в бюджетном учреждении (проводки)

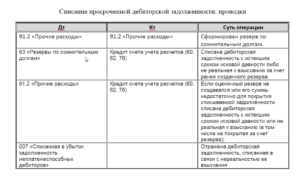

К проведению инвентаризации необходимо подойти с особой аккуратностью и тщательностью. Именно инвентаризация дебиторской и кредиторской задолженности позволяет своевременно выявлять сомнительную и безнадежную задолженность. По итогам проверки проводятся работы в управленческом учете с дебиторкой и формируется резерв по сомнительным долгам.

https://www.youtube.com/watch?v=x_v—3GFE_U

Невостребованная задолженность ликвидируется в счет доходов учреждения по прошествии 3 лет с момента формирования долгового обязательства. В то же время происходит учитывание этой суммы на забалансовом счете 20.

Списание кредиторской задолженности в бюджетном учреждении в 2018 году

Списание задолженности возможно только спустя три года с момента формирования долга. По истечению срока давности собираются документы, предусмотренные регламентом, выпускается приказ от имени руководителя с указанием причины образования просроченной задолженности и выполняются соответствующие проводки.

Но несмотря на это, регулярная сверка с учетом контрагентов все же может оказаться весьма полезна, поскольку позволит выявить ошибки в учете, а так же напомнить дебиторам об их долгах. При этом нельзя забывать, что акт сверки — это не первичный документ и на основании только акта нельзя производить записи в учете.

Списание дебиторской задолженности в бюджетном учреждении

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства.

Если должник осуществляет какие-либо действия, указывающие на признание долга, то срок исковой давности начинают отсчитывать заново со дня совершения таких действий.

Так, должник может подписать акт сверки, выдать гарантийное письмо, перечислить какую-то часть долга и т. д.

- по расчетам с покупателями товаров, работ, услуг;

- по выданным поставщикам авансам;

- переплата заработной платы;

- по выданным займам;

- по расчетам с подотчетными лицами;

- по расчетам с лицами, которые должны компенсировать ущерб.

Проводки по списанию кредиторской и дебиторской задолженность в бюджетном учреждении

Приказы руководителя о списании дебиторской задолженности в качестве безнадежных долгов. Кредиторская задолженность На основании пункта 98 Корреспонденции счетов бюджетного учета в бюджетном учреждении приложение 1 к Инструкции .

Рекомендуем прочесть: Покубка Льготных Чернобыльцам На Ржд

Обычно услуги банка списываются на счет 91.2 (в 1С 7.7) Все это попадает во внереализационный расходы. Но есть такой банк — Сбер.. .

Он на некоторые оплаты счет-фактуру выставляет — за выдачу чековой книжки, оформление банковской карточки, валютный контроль.. . Там в выписке сумма проходит двумя строками — отдельно НДС, отдельно сам расход.

Документ — банковский ордер — там тоже двумя строками суммы написаны. Дней через 10 дают счет-фактуру.. .

Такие расходы я оформляю как услуги сторонних организаций — счет 60.1, или 76.5 (НДС — на 19.3)

Бюджет казенное учреждение проводки списание кредиторской задолженности на забаланс

Счет 20 предназначен для учета сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта. Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету в сумме задолженности, списанной с балансового учета в течение срока исковой давности.

Согласно п. 371 Инструкции N 157н забалансовый счет 20

«Списанная задолженность, не востребованная кредитором»

предназначен для учета сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором.

Из текста Инструкции № 157н неясно, подлежит ли учету списанная кредиторская задолженность по истечении срока исковой давности. Если иное не установлено законом, течение срока исковой

Нюансы списания дебиторской задолженности в казенном учреждении

По результатам проведения годовой инвентаризации в казенном учреждении, относящемся к структуре МВД, выявлена дебиторская задолженность, числящаяся на балансе учреждения более года.

https://www.youtube.com/watch?v=hdGJ0eRHp6k

В соответствии с п. 1 и 2 ст. 8 ГК РФ гражданские права возникают, в частности, из договоров, предусмотренных законом, и из договоров, хотя и не предусмотренных законом, но не противоречащих ему. Например, в силу ст.

454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Проводки по списанию кредиторской задолженности в бюджетном учреждении: с истекшим сроком исковой давности прошлых лет как списать инвентаризация невостребованной

» » Конец года – время инвентаризаций обязательств и сверок, в том числе по кредиторке.

Смотрите, как считать срок исковой давности по кредиторской задолженности, счета учета и проводки списания кредиторской задолженности.

Полезный материал в статье Списание кредиторской задолженности: бухгалтерские проводки Скачать проводки Определение кредиторской задолженности – это обязательства организации по оплате полученных товаров, работ, услуг, по расчетам с бюджетом и персоналом, а также по поставкам товаров (работ, услуг) в счет авансов, полученных от контрагентов.

Кредиторская задолженность складывается по принятым обязательствам в отношении: контрагентов, которые поставили товары, работы или услуги, но не получили оплату; арендодателей – за арендуемое имущество; работников – по заработной плате и иным выплатам, начисление которых произошло, а перечисление – нет;

Списание безнадежной дебиторской задолженности в казенном учреждении

Казенное учреждение должно своевременно списывать безнадежную задолженность в бюджетном учете.

Действующим законодательством не установлен порядок действий при списании задолженности с бухгалтерского учета.

Поэтому учреждению следует установить такой порядок самостоятельно в своей учетной политике. В этом вам поможет статья. Дебиторская задолженность возникает, к примеру, в следующих случаях:

- если сотрудник не отчитался по суммам, полученным под отчет.

- если контрагент, получивший предоплату, не отгрузил учреждению оплаченные товары (работы, услуги);

- если учреждение не выполнило перед контрагентом свои обязательства по поставке товаров (выполнению работ, оказанию услуг, передаче имущественных прав);

Как списать безнадежную дебиторскую задолженность T1M23S Списание безнадежной дебиторской задолженности Согласно пункту 339 Инструкции № 157н в учете дебиторскую задолженность нужно списать отдельно по каждому обязательству:

Списание кредиторской задолженности

Согласно п.

150 инструкции от 16.12.2010 № 174н О боснование данной позиции приведено ниже в материалах Системы Главбух версия для бюджетных, казенных и автономных учреждений Депонированную зарплату сотрудник вправе получить в течение срока исковой давности. После окончания этого срока невостребованную задолженность учреждения можно списать.

Такой порядок следует из положений приложения 1 к , Инструкции № 174н, Инструкции № 183н.

Депонированная зарплата представляет собой кредиторскую задолженность учреждения перед сотрудником.

Учет просроченной кредиторской задолженности свыше трех лет

Размер невостребованной кредиторской задолженности определите по результатам инвентаризации и отразите в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.

0504089). Решение о списании задолженности принимает руководитель учреждения (путем издания приказа) на основании заключения инвентаризационной комиссии.

Списанные с балансового учета суммы задолженности нужно отразить на забалансовом счете 20 «Задолженность, не востребованная кредиторами». Но не всегда.

Не отражайте за балансом задолженность перед кредиторами, когда организация-кредитор ликвидирована или умер гражданин (сотрудник), о чем есть подтверждающие документы, а также отсутствуют требования со стороны их правопреемников (наследников).

Срок исковой давности Какой срок исковой давности действует для взыскания задолженности Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

Списание кредиторской задолженности в бюджетном учреждении в 2020 году

» » Вернуться назад на Кредиторская задолженность – это полученные обязательства: материальные, а так же иные активы, подлежащие обмену за работы, которые выполнены, или услуги, которые оказаны.

https://www.youtube.com/watch?v=aqAFVp55nkk

К текущей задолженности относится та, срок погашения которой не превышает прописанные договором сроки или не выше 3 лет.

Проводки по списанию кредиторской задолженности в казенном учреждении

Это возможно в следующих случаях:

- Если подано исковое ходатайство в суд.

- Если должник признает свои обязательства.

Прерывание срока давности возможно многократно, когда производятся определенные законодательством действия, способствующие этому.

Существуют и другие причины, по которым течение срока давности может прерываться. После устранения проблемы или разрешения вопроса, отсчет начинается по-новому.

Если спустя какое-то время он снова будет прерван, то цифра обнуляется. Таким образом, процесс может довольно сильно затянуться.

Списание кредиторской задолженности в бюджетном учреждении проводки

Отражение безнадежной задолженности на счетах учета и в отчетности ведет к некорректности предоставляемой информации о деятельности организации. Такая задолженность не является активом и должна быть списана.

В выявлении проблем с оплатой ДЗ также может помочь ее анализ.

Читайте о нем в статье «Анализ дебиторской и кредиторской задолженности (нюансы)».

Основания для списания ДЗ

Законодательством оговорены следующие случаи, при которых ДЗ может считаться безнадежной:

- при наступлении события, не зависящего от сторон, которое делает исполнение обязательства нереальным (ст. 416 ГК РФ);

- в соответствии с решением государственного органа, подтвержденного актом (ст. 417 ГК РФ);

- при наступлении смерти должника (ст. 418 ГК РФ);

- при ликвидации контрагента (ст.

По общим правилам, срок исковой давности составляет 3 года, однако по некоторым отношениям в соответствии с законодательством он может быть другим. Началом срока исковой давности по ДЗ является первый день просрочки исполнения обязательства.

д.

Задолженность признается нереальной к взысканию на основании решения специальной комиссии по поступлению и выбытию активов (п. 339 инструкции к единому плану счетов, утвержденной приказом Минфина РФ от 01.12.2010 № 157н). Состав комиссии устанавливается приказом главы учреждения.

Проводки по списанию кредиторской задолженности в казенном учреждении в 2018

spisanie-prosrochennoj-kreditorskoj-zadolzhennosti-v-bjudzhetnom-uchrezhdenii-40952/

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

Порядок списания дебиторской и кредиторской задолженности по которой истек срок исковой давности

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период.

Проводки по списанию кредиторской задолженности в казенном учреждении образец

Минфина России от 10 февраля 2006 г. № 25н (далее — Инструкция), списание задолженности по предоставленным бюджетным кредитам, государственным кредитам отражают следующим образом: Дебет 0 401 01 273 «Чрезвычайные расходы по операциям с активами»

Кредит 0 207 00 000 «Расчеты с дебиторами по бюджетным кредитам».

Аналогично, по нашему мнению, отражается списание иной безнадежной дебиторской задолженности*:

Дебет 0 401 01 273 «Чрезвычайные расходы по операциям с активами»

Кредит 0 205 хх 660 (0 206 хх 660, 0 208 хх 660, 0 209 хх 660).

* Аналогичный порядок списания задолженности по таможенным и иным платежам приводится в пунктах 29, 72, 99 Инструкции о порядке ведения бюджетного учета начисления таможенных и иных платежей в таможенных органах, утвержденной приказом Федеральной таможенной службы от 31 октября 2006 г. № 1078.

Методических указаний № 49).

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов (кредиторская задолженность ), а также суммы и причины возникновения переплат работникам (дебиторская задолженность) (п. 3.46 Методических указаний № 49).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п.

Взыскать нельзя списать

д.

Дебиторская задолженность возникает вследствие незавершенных взаимоотношений между контрагентами.

Проводки по списанию кредиторской задолженности в бюджетном учреждении

К участнику договора (учреждению) также могут быть применены финансовые санкции, предусмотренные договором или непосредственно законодательством (например, в силу ст. 395 Гражданского кодекса РФ, ст.

Списание невостребованной кредиторской задолженности и задолженности с истекшим сроком исковой давности в учреждениях

Если предельные сроки определены договором, то задолженность становится просроченной по истечении указанного периода. Если же такие сроки в договоре не указаны, законодательно задолженность может быть признана просроченной только по истечении сроков исковой давности (в общем случае – три года с момента возникновения на основании ст.

Проводки по списанию дебиторской задолженности в казенном учреждении

- Правильность задолженностей, возникших в ходе хищений и недостач. Причем они должны быть обоснованными.

- Соответствие дебиторской и кредиторской задолженностей с реальным положением вещей. Внимание Обоснование тоже должно быть.

Полученную информацию отражают в описи, которую составляют по результатам произведенной проверки.

Документ должен быть составлен правильно, а вся указанная в нем информация достоверной и соответствовать действительности.

Списание любых задолженностей производится по каждому отдельно взятому долгу, в соответствии с итогом инвентаризации, а также письменного указа руководителя компании.

Кредиторская задолженность: важные нюансы учета и типовые проводки

Ни дня без инструкций × Ни дня без инструкций

https://www.youtube.com/watch?v=4RqQqxZsJ2s

Кредиторка — это неоплаченный долг организации, который числится в бухучете за полученные товары либо оказанные сторонними организациями услуги и работы.

Операция отражается проводками:

- Дт 0 401 20 ХХХ Кт 0 302 2Х 730 — по оказанным услугам, работам;

- Дт 0 401 20 ХХХ Кт 0 302 1Х 730 — по заработной плате, пособиям и прочим выплатам;

- Дт 0 105 ХХ 340

- Дт 0 106 ХХ 310 Кт 0 302 3Х 730 — по приобретенным основным средствам;

Невостребованная кредиторская задолженность

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом. Примером внеплановых проверок могут быть:

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Компенсация ущерба и т.

- Выданные или полученные займы.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

Компания Ребус

Конец года – время инвентаризаций обязательств и сверок, в том числе по кредиторке.

Смотрите, как считать срок исковой давности по кредиторской задолженности, счета учета и проводки списания кредиторской задолженности.

Полезный материал в статье Списание кредиторской задолженности: бухгалтерские проводки Скачать проводки Определение кредиторской задолженности – это обязательства организации по оплате полученных товаров, работ, услуг, по расчетам с бюджетом и персоналом, а также по поставкам товаров (работ, услуг) в счет авансов, полученных от контрагентов.

Кредиторская задолженность складывается по принятым обязательствам в отношении: контрагентов, которые поставили товары, работы или услуги, но не получили оплату; арендодателей – за арендуемое имущество; работников – по заработной плате и иным выплатам, начисление которых произошло, а перечисление – нет;

Учет и списание кредиторской задолженности учреждения

Для определения срока исковой давности по кредиторской задолженности учреждение обязано провести инвентаризацию обязательств. Процедура позволяет четко разделить, какие долги относятся к текущим, а какие – к просроченным.

Проводки приведены отдельно с учетом специфики бюджета.

Независимо от сферы деятельности кредиторка означает долги по принятым обязательствам. Любая бюджетная структура закупает у поставщиков ТМЦ, ; начисляет зарплату персоналу; платит налоги государству.

Для понимания структуры общего долга проводится анализ кредиторской задолженности.

Какими проводками отразить в казенном учреждении дебиторскую задолженность?

Если в учете учреждения числится дебиторская задолженность, и подтвердить ее с фондом не представляется возможным, то следует принять меры к ее списанию с баланса.

ГРБС берут их за основу и утверждают свои порядки для подведомственных казенных учреждений. В них прописывают: основания, чтобы признать дебиторку безнадежной; перечень документов, которые надо оформить.

Вам понадобятся выписки из отчетности по балансовым и забалансовым счетам, решение о признании задолженности безнадежной.

Cписание дебиторской и кредиторской задолженности в бюджетном учреждении 2020 год

› Рассмотрев вопрос, мы пришли к следующему выводу: Отнесение дебиторской задолженности к безнадежной, ее списание с балансового учета и последующее списание с забалансового учета относится к компетенции комиссии учреждения по поступлению и выбытию активов.

https://www.youtube.com/watch?v=GhJ9TZ9pkiU

Конкретный порядок должен утверждаться в качестве элемента учетной политики учреждения. Кредиторская задолженность относится к невостребованной в части сумм непредъявленных кредиторами требований и не подтвержденных по результатам инвентаризации кредиторами.

Невостребованная кредиторская задолженность списывается с забалансового учета по истечении установленных в учреждении сроков забалансового учета задолженности в порядке, установленном актом учреждения в рамках формирования учетной политики.

Обоснование вывода: Прежде всего определимся с понятиями просроченной и безнадежной (нереальной к взысканию) задолженности.

Согласно п.