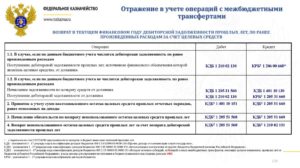

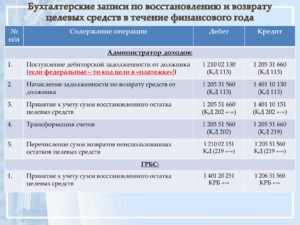

Начислены взносы на страхование от несчастных случаев и профзаболеваний 0.109.Х0.213 0.303.06.730 2. Перечислены взносы в ФСС России 0.303.06.830 0.201.11.

610 Увеличение забалансового счета 18 (КВР 119, КОСГУ 213) X – аналитический код группы синтетического счета объекта учета.

Если в учетной политике закреплено, что данные расходы не формируют себестоимость продукции (работ, услуг), спишите их на счет 0.401.20.213.

Начисление сотрудникам обеспечения по страхованию от несчастных случаев и профзаболеваний, а также поступление компенсации от ФСС в счет возмещения расходов, произведенных учреждением, отразите проводками: № операции Дебет счета Кредит счета 1. Начислено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профзаболеванием 0.303.06.830 0.302.13.730 2.

Получены деньги от ФСС России в счет возмещения расходов, произведенных учреждением 0.201.11.510 0.303.06.730 Уменьшение забалансового счета 18 (КВР 119, КОСГУ 213) Такой порядок установлен пунктами 60, 61, 65, 131–133 Инструкции № 174н 2.

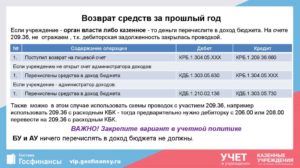

Из рекомендации Как бюджетному (автономному) учреждению отразить зачисление на лицевой счет сумм возврата дебиторской задолженности прошлых лет от контрагента Возврат дебиторской задолженности прошлых лет отражайте по коду поступления – 510 «Поступление на счета бюджетов». Не забудьте, если вернули аванс текущего года, отразите восстановление расходов по соответствующему КВР. Об этом сказано в письме Минфина России от 23 декабря 2016 № 02-07-10/77985.

Когда дебиторку нужно перечислить в бюджет Дебиторскую задолженность прошлых лет перечислите в доход бюджета, если кассовый расход прошел за счет: лимитов бюджетных обязательств (бюджетных ассигнований), в том числе если кассовый расход был произведен учреждением в статусе получателя бюджетных средств до изменения типа учреждения; целевых субсидий и субсидий на капвложения.

Федеральные учреждения вправе не перечислять дебиторку в доход бюджета, если есть решение учредителя; бюджетных инвестиций (в форме ЛБО).

Это следует из пункта 2 Общих требований, утвержденных приказом Минфина России от 28 июля 2010 № 82н, статьи 242 Бюджетного кодекса РФ, части 18 статьи 30 Закона от 8 мая 2010 № 83-ФЗ, части 3.

17 статьи 2 Закона от 3 ноября 2006 № 174-ФЗ и письма Минфина России от 8 октября 2012 № 02-13-06/4131.

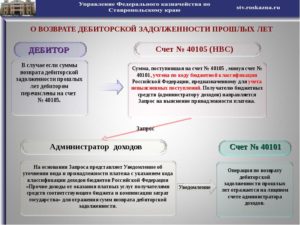

Если задолженность в бюджет перечисляет контрагент (дебитор), сообщите ему реквизиты. В том числе: реквизиты счета 40101

«Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ»

; код классификации доходов бюджетов и код администратора доходов бюджета, администрирующего указанные поступления.

Если контрагент вернул долг на лицевой счет учреждения или наличными в кассу, деньги в доход бюджета перечислите самостоятельно. В платежном документе на перечисление в бюджет дебитор или учреждение указывает код доходов бюджета 000 1 13 02990 00 0000 130 «Прочие доходы от компенсации затрат государства».

- Учет и проводки по возврату дебиторской задолженности прошлых лет в бюджетном учреждении

- Возврат дебиторской задолженности: особенности бухгалтерского учета (Зернова И.)

- Возврат дебиторской задолженности прошлых лет в казенном учреждении

- В каких ситуациях осуществляется

- Какие проводки используются в бухгалтерском учете

- Особенности списания ДЗ прошлых лет

- Заключение

- Проводка по возврату денег на лицевой счет

- проводки на перечисление в доход бюджета

- Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2019

- В казенном учреждении на числится дебиторская задолженность фсс

- Какие проводки сделать при возмещении денег из фсс в бюджетных учреждениях

- В казенном учреждении на 01.01.2018 числится дебиторская задолженность фсс. в балансе задолженность отражена по счету 303.02. в феврале 2018 года фсс перечислил задолженность сразу в доход бюджета. учреждение осуществляет полномочия по администрированию доходов бюджета от возврата дебиторской задолженности прошлых лет в полном объеме. какими проводками отразить данную операцию?

- Бюджетным учреждением в 2017 году были произведены кассовые расходы по оплате за медицинский осмотр из субсидии на финансовое обеспечение выполнения муниципального задания. ФСС во исполнение приказа Минтруда России от 10.12.2012 N 580н возвращает часть этих расходов на расчетный счет учреждения, уменьшая кассовые расходы (на расходное КБК). Расходы по договору на медосмотр были отнесены на КВР 244, подстатью 226 КОСГУ. Возмещение расходов от ФСС поступает на лицевой счет 20. Учреждение является участником пилотного проекта. Как правильно отразить данную операцию в бухгалтерском учете?

- Дебиторка прошлых лет бюджетное учреждение проводки

- Возврат дебиторской задолженности прошлых лет бюджетному (автономному) учреждению. Заполняем Отчет (ф. 0503737)

- Возврат дебиторской задолженности прошлых лет в казенном учреждении

- Проводки по возврау дебиторской задолженности прошлых лет

- Отражение в учете поступления на счет АДБ дебиторской задолженности прошлых лет

- Возврат средств от фсс в казенном учреждении проводки

- Как вести бухгалтерский учет в казенном учреждении в 2020 году

- Особенности возмещения средств ФСС

- Пособия сотрудникам — как начислять и бухгалтерские проводки

- Как отразить в учете возврат от ФСС в доход бюджета

- Возврат дебиторской задолженности прошлых лет в доход бюджета проводки | Юридический советник

- Возврат дебиторской задолженности прошлых лет в доход бюджета проводки 2019

- Отражаем в учете дебиторскую задолженность прошлых лет

- Поступление дебиторской задолженности прошлых лет в доход бюджета проводки

Учет и проводки по возврату дебиторской задолженности прошлых лет в бюджетном учреждении

Сделайте это в течение 30 рабочих дней с момента поступления денег.

В противном случае финорган перечислит всю сумму в доход бюджета (п.

10, 12 Порядка, утвержденного приказом Минфина № 226н от 13 декабря 2017 г.). Не перечисляйте в бюджет дебиторку, если кассовый расход в прошлые годы производили за счет собственных средств.

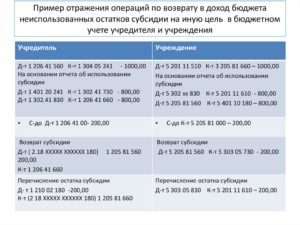

Средства целевой субсидии прошлого года придется вернуть в двух случаях. 1. Если не использовали в 2020 году всю сумму полностью.

В этом случае возврат в бюджет остатка субсидии прошлого года, не использованной полностью, оформите проводками: ДЕБЕТ 5 205 83 560 КРЕДИТ 5 303 05 730 — начислена задолженность по возврату в бюджет остатка целевой субсидии; ДЕБЕТ 5 303 05 830 КРЕДИТ 5 201 11 610 — перечислен в доход бюджета остаток целевой субсидии.

https://www.youtube.com/watch?v=IalTNND0HvU

Одновременно отражено увеличение забалансового счета 18 (код аналитики 180, статья 610 КОСГУ). 2. Если ревизоры установили нецелевое использование. Нецелевку по субсидии на иные цели верните в бюджет из средств от платной деятельности (письмо Минфина № 02-07-10/84803 от 15 декабря 2017 г.).

В учете отразите: ДЕБЕТ 5 401 10 183 КРЕДИТ 5 303 05 730 — начислена задолженность по возврату в бюджет субсидии, использованной не по целевому назначению; ДЕБЕТ 2 304 06 830 КРЕДИТ 2 201 11 610 — средства нецелевки перечислены в доход бюджета за счет приносящей доход деятельности.

Одновременно отражено увеличение забалансового счета 18 (код аналитики 180, статья 610 КОСГУ); ДЕБЕТ 5 303 05 830 КРЕДИТ 5 304 06 730 — отражены остатки средств, перечисленные в доход бюджета. Детализированные статьи КОСГУ 560 и 660, 730 и 830 применяйте в зависимости от типа контрагента.

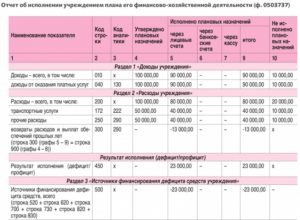

Смотрите, какие коды КОСГУ указывать в 24–26 разрядах счетов бухучета в зависимости от того, с кем рассчитываетесь. Возврат дебиторской задолженности прошлых лет отразите в двух отчетах. 1. В отчете об исполнении учреждением по строке 591 раздела 3

«Источники финансирования дефицита средств учреждения»

.

Эту же сумму укажите и по строке 951 раздела 4

«Сведения о возвратах остатков субсидий и расходов прошлых лет»

с кодом аналитики 510. Возврат субсидий прошлых лет в доход бюджета покажите по строке 592 «Выбытие денежных средств» со знаком «минус» и строке 720 «Уменьшение остатков средств» со знаком «плюс» по КФО 5. Также эту сумму зафиксируйте в разделе 4 в строке 910 «Возвращено остатков субсидии прошлых лет, всего».

2. В сумму возврата запишите в строке 421 «по возврату дебиторской задолженности прошлых лет» с отрицательным значением.

А возврат остатков субсидий прошлых лет покажите в строке 422 «по возврату остатков субсидий прошлых лет» в положительном значении. Если в текущем году вам вернули дебиторскую задолженность прошлых лет, то вы можете их использовать на текущие нужды при условии, что расходы были проведены за счет:

- средств от платной деятельности или за счет субсидий на госзадания;

- целевой субсидии, если на это есть разрешение учредителя.

Способ отражения возврата дебиторки прошлых лет зависит от того, где учреждение открыло лицевой счет — в финоргане или органе Федерального казначейства.

Возврат дебиторской задолженности: особенности бухгалтерского учета (Зернова И.)

Отсюда следует, что отражение в учете получателя бюджетных средств (казенного учреждения) операций, связанных с перечислением суммы дебиторской задолженности прошлых лет, будет зависеть от того, на какой счет поступила сумма от поставщика: на счет получателя бюджетных средств либо на счет учета доходов бюджета.

На отражение операции влияет также, наделено казенное учреждение правами администратора доходов бюджета или нет. Из п. 2.5.

4 Порядка N 8н следует, что суммы возврата дебиторской задолженности, образовавшейся у получателя бюджетных средств (администратора источников финансирования дефицита бюджета) в текущем финансовом году, учитываются на соответствующем лицевом счете как восстановление кассовой выплаты с отражением по тем же кодам бюджетной классификации, по которым была произведена кассовая выплата.

Рассмотрим порядок отражения в бухгалтерском учете поступления суммы возврата дебиторской задолженности отдельно у бюджетных и автономных учреждений и казенных учреждений. Бухгалтерский учет Отражение дебиторской задолженности на балансе.

Рассмотрим порядок отражения дебиторской задолженности на балансовых счетах: 1) бюджетных и автономных учреждений.

В бухгалтерском учете бюджетных и автономных учреждений суммы поступившей дебиторской задолженности нужно отразить следующей корреспонденцией счетов: Бюджетное учреждение Автономное учреждение Дебет Кредит Дебет Кредит Поступила на лицевой счет дебиторская задолженность по ранее произведенным расходам (п. 72 Инструкции N 174н , п. п.

Возврат дебиторской задолженности прошлых лет в казенном учреждении

К дебиторской задолженности относят имущественные требования компании относительно ее должников.

Рассматривая подробно: фирма предоставляет услуги в комплексе другой компании или физическому лицу по договору. А оплата по этому договору проходит, предположим, раз в квартал и независимо, когда были предоставлены услуги. Вот эти деньги, которые оплатят в будущем, и есть ДЗ. Именно так образуется дебиторской долг.

Если его уплата проходит в период проведения отчета — проблем нет. Но, что делать бухгалтеру, когда происходит возврат дебиторской задолженности прошлых лет? Статья подробно расскажет, как осуществляется возврат дебиторской задолженности прошлых лет в бюджетное учреждение.

Важно! ДЗ отражается на балансе как доходы компании. Это значение постоянно должно держаться под контролем, с целью анализировать эффективность деятельности компании.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

В каких ситуациях осуществляется

С изменением состояния собственности должника появляются ситуации, когда становится возможным восстановление возврата дебиторской задолженности прошлых лет. Например, если должник признан банкротом, то конкурсный управленец может выполнить перечисление долга на счет учреждения или на счет бюджета.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Разберем примеры ситуаций, при которых происходит возврат дебиторской задолженности прошлых лет в доход:

- Сумма возврата долга дебитора предшествующего периода подвергается перечислению по определенным правилам дебитором получателя денег напрямик в прибыль конкретного бюджета.

- При поступлении средств по дебиторке предшествующего периода не на счет бух. учета бюджетных сбережений, а на счета банковской организации. Есть пять суток с момента получения, чтобы перечислить прибыль в пользу бюджета.

Выходит, что данные отражения в учете по ДЗ предшествующего периода напрямую зависят от счетов в банке, на которые зачислена сумма от контрагента: счета бюджетной сферы или счета прибыли.

Какие проводки используются в бухгалтерском учете

Вариант учета бухгалтерскими проводками по возврату дебиторской задолженности прошлых лет в доход бюджета.

Инструкция № 162н определяет счета учета, кода проводят зачисления обязательств дебиторов прошлых годов.

Представляем вашему вниманию порядок оформления учета в бухгалтерии ДЗ.

- ДЗ предшествующего периода, что перечислена на счета казенного учреждения, которое не наделено правом администратора прибыли бюджета.

- ДЗ прошлого периода, которая перечислена должником на лицевой счет казенной организации с полномочиями администрирования доходов бюджета.

Особенности списания ДЗ прошлых лет

К самым частым долгам относятся полученные, но не проплаченные товары. Поэтому, если определенная часть долгов не может быть возвращена, по ним необходимо произвести списание.

Списание долгов проводят по всем обязательствам и задолженности, что находят, проводя инвентаризацию ДЗ.

В бухгалтерском учете списание проводят используя такую проводку:

Д 63 К 62 — долги, что не могут быть взысканы.

В тех случаях, если недостаточно резерва, что сформирован, оформляют такие проводки бух. учета:

Д 91 К 62 — списавыются те долги, что невозможно взыскать.

Д 007 — счет учитывает долги, за которыми ведется наблюдение и есть вероятность проведения взыскания, если произошли перемены относительно имущества.

Заключение

В предложенной теме статьи рассмотрены проводки по возврату дебиторской задолженности контрагентами в казенном предприятии, актуальные в текущем году. Отчисления в прибыль бюджета бухгалтер проводит, используя счета учета для отображения зачисления средств от платной деятельности в бюджет с предшествующего периода.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Проводка по возврату денег на лицевой счет

проводки на перечисление в доход бюджета

проводки на перечисление в доход бюджета

Подскажите, пожалуйста. Мы являемся бюджетным учреждением, сторонний человек (не является нашим работником) нанес вред имуществу, суд его признал виновным и обязал возместить ущерб.

Человек возмещает ущерб небольшими суммами через кассу. Начисление мы сделали по счету 205.04 (суммы принудительного изъятия).

А какой проводкой перечислить в доход бюджета, если мы не являемся администратором доходов? Мы подведомственное учреждение, получатели..

Можно ли не администраторам использовать счет 210 02? Или мы должны ущерб возмещать через 303 05? Если сделать через проводку 210 02, то в балансе уже возвращенная и перечисленная в доход сумма болтается по этому счету.. Возникает много вопросов..

нельзя:

148н 178. Данный счет предназначен для учета администратором доходов бюджета (администратором источников финансирования дефицита бюджета) операций по поступлению в бюджет администрируемых им платежей, а также расчетов с финансовыми органами по средствам, поступившим в бюджет на отчетную дату.

https://www.youtube.com/watch?v=NoyQjEnNnzU

Вот как раз со счетом 21002000 проблем не возникает, потому что инструкцией (п.

179) предусмотрено, что «Списание сумм администрируемых поступлений, зачисленных в бюджет при завершении финансового года, отражается по кредиту соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с финансовыми органами» и дебету счета 040103000 «Финансовый результат прошлых отчетных периодов».

проблемы возникают как раз при отражении через 30305000, этот счет в конце года никуда не списывается и остается «висеть».

есть в описании счета 30305000 интересный абзац.

«сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором дохода бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленные Извещениями (ф.

0504805), отражаются соответственно по кредиту счета 030305730 «Увеличение кредиторской задолженности по прочим поступлениям в бюджет», соответствующего счета аналитического учета счета 030404100 «Внутриведомственные расчеты по доходам», 030404400 «Внутриведомственные расчеты по доходам от выбытий нефинансовых активов» с корреспонденцией по дебету соответствующих счетов аналитического учета счета 030404100 «Внутриведомственные расчеты по доходам», 030404400 «Внутриведомственные расчеты по доходам от выбытий нефинансовых активов», счета 030305830 «Уменьшение кредиторской задолженности по прочим поступлениям в бюджет».

если опустить то, что этот пункт странно написан (такое впечатление, что человек сам в словах запутался), и убрать оттуда странные сочетания слов и понятий, то получается, что надо предварительно найти администратора дохода, средства перечислить на лицевой счет администратора и обменяться с ним извещением, после этого перенести сумму перечисления в бюджет с 30305000 на 30404100 а 30404100 в конце года спокойно закрыть на 40103000.

Если вы этого не сделаете, то ваши отправленные в бюджет средства просто напросто зависнут на счете «невыясненные» в ФК.. у них будут невыясненные, у вас зависший 30305000..

вот такая вот на сегодняшний момент печальная песнь.

Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2019

Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2019

В казенном учреждении на числится дебиторская задолженность фсс

Какие проводки сделать при возмещении денег из фсс в бюджетных учреждениях

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В казенном учреждении на 01.01.2018 числится дебиторская задолженность фсс. в балансе задолженность отражена по счету 303.02. в феврале 2018 года фсс перечислил задолженность сразу в доход бюджета. учреждение осуществляет полномочия по администрированию доходов бюджета от возврата дебиторской задолженности прошлых лет в полном объеме.

какими проводками отразить данную операцию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Операция по поступлению в доход бюджета дебиторской задолженности ФСС прошлых лет может быть отражена в бюджетном учете с применением счета 209 30 «Расчеты по компенсации затрат».

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

https://www.youtube.com/watch?v=iuiSBPB1v4A

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

14 марта 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Смотрите подробнее в материале: Энциклопедия решений «Операции по возврату казенному учреждению дебиторской задолженности прошлых лет».

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетным учреждением в 2017 году были произведены кассовые расходы по оплате за медицинский осмотр из субсидии на финансовое обеспечение выполнения муниципального задания. ФСС во исполнение приказа Минтруда России от 10.12.2012 N 580н возвращает часть этих расходов на расчетный счет учреждения, уменьшая кассовые расходы (на расходное КБК). Расходы по договору на медосмотр были отнесены на КВР 244, подстатью 226 КОСГУ. Возмещение расходов от ФСС поступает на лицевой счет 20. Учреждение является участником пилотного проекта.

Как правильно отразить данную операцию в бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поступление возмещения от ФСС РФ в части произведенных расходов на медицинские медосмотры может быть отражено в учете в качестве «доходной» операции — с использованием счета 2 209 30 000. Поступление денежных средств на лицевой счет бюджетного учреждения одновременно отражается в качестве увеличения по забалансовому счету 17 с указанием статьи аналитической группы подвида доходов бюджетов 130 и статье 130 КОСГУ.

Дебиторка прошлых лет бюджетное учреждение проводки

В учете оформите проводки: Д. КРБ.1.304.05.213 – К. КРБ.1.303.02.730 — зачислен на лицевой счет ПБС возврат от ФСС (на основании выписки из лицевого счета); Д. КДБ.1.303.05.830 – К. КРБ.1.304.05.

213 — перечислена с лицевого счета в доход бюджета дебиторская задолженность прошлых лет от ФСС (на основании выписки из лицевого счета); Д. КДБ.1.210.02.130 – К. КДБ.1.303.05.

730 — отражено поступление в бюджет дебиторской задолженности прошлых лет от ФСС (на основании выписки из лицевого счета).

А и ее перечисление пройдет оборотами с плюсом и минусом в разделе 3 и 4 в строках 421, 501, 980, в итоге в этих строках будет нулевое значение. Обоснование Как администратору учитывать доходы бюджета Как отразить возврат дебиторки прошлых лет Дебиторскую задолженность прошлых лет должник перечисляет в доход бюджета (п.

2.5.6 Порядка, утвержденного приказом Казначейства России от 10 октября 2008 г. № 8н). Для этого сообщите ему реквизиты для зачисления возврата в бюджет, в том числе код классификации доходов бюджетов (абз. № 125н). Ситуация: какой код классификации нужно сообщить должнику для перечисления

Возврат дебиторской задолженности прошлых лет бюджетному (автономному) учреждению.

Заполняем Отчет (ф. 0503737)

26.04.2018 В учете бюджетных (автономных) учреждений возникают ситуации, когда перечисленные ранее денежные средства в оплату товаров, работ, услуг, выданные подотчетным лицам авансы и т.п.

https://www.youtube.com/watch?v=H0dBYJtP91A

Разберемся в очередной статье.

Бюджетные (автономные) учреждения производят выплаты авансов:

- контрагентам в счет предстоящей поставки товаров, работ , услуг;

- подотчетным лицам для осуществления расходов по командировке, приобретения товаров, работ, услуг за наличный расчет.

Такие авансы учитываются, соответственно, на счетах 0 206 00 000, 0 208 00 000.

Кроме того, переплата может образовываться по расчетам с ФСС РФ в учреждениях тех регионов, которые не включены в пилотный проект (дебет счета 0 303 02 000).

Если по каким-либо причинам поставка товаров, работ, услуг, в счет оплаты которой ранее был перечислен аванс, не будет осуществлена, то у контрагента возникает обязанность вернуть денежные средства учреждению.

Обычно контрагенты, подотчетные лица не возражают против осуществления

Возврат дебиторской задолженности прошлых лет в казенном учреждении

К дебиторской задолженности относят имущественные требования компании относительно ее должников.

Рассматривая подробно: фирма предоставляет услуги в комплексе другой компании или физическому лицу по договору. А оплата по этому договору проходит, предположим, раз в квартал и независимо, когда были предоставлены услуги. Вот эти деньги, которые оплатят в будущем, и есть ДЗ. Именно так образуется дебиторской долг.

Если его уплата проходит в период проведения отчета — проблем нет.

Но, что делать бухгалтеру, когда происходит возврат дебиторской задолженности прошлых лет? Статья подробно расскажет, как осуществляется возврат дебиторской задолженности прошлых лет в бюджетное учреждение. Важно! ДЗ отражается на балансе как доходы компании.

Это значение постоянно должно держаться под контролем, с целью анализировать эффективность деятельности компании.

С изменением состояния собственности должника появляются ситуации, когда становится возможным восстановление возврата дебиторской задолженности прошлых лет.

Например, если должник признан банкротом, то конкурсный управленец может выполнить перечисление долга на счет учреждения или на счет бюджета.

Разберем примеры ситуаций, при которых происходит возврат дебиторской задолженности прошлых лет в доход: Сумма возврата долга дебитора предшествующего периода подвергается перечислению по определенным правилам дебитором получателя денег напрямик в прибыль конкретного бюджета.

При поступлении средств по дебиторке предшествующего периода не на счет бух.

Проводки по возврау дебиторской задолженности прошлых лет

Указанные операции в учете отразите так: Дебет КРБ.1.304.226 Кредит КРБ.1.206.26.660 — зачислен возврат дебиторской задолженности прошлых лет на лицевой счет получателя бюджетных средств (как восстановление кассовых расходов); Дебет КДБ.1.303.05.830 Кредит КРБ.1.304.05.

226 — перечислена дебиторская задолженность прошлых лет в доход бюджета; Дебет КДБ.1.210.02.130 Кредит КДБ.1.303.05.730 – отражено поступление дебиторской задолженности прошлых лет в доход бюджета (по КОСГУ 130); Дебет КДБ.1.210.02.180 Кредит КДБ.1.303.05.

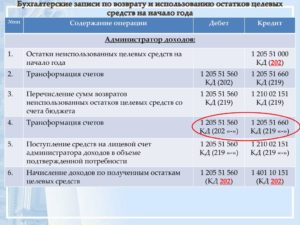

730 – отражено поступление дебиторской задолженности прошлых лет в доход бюджета (по КОСГУ 180); Дебет КДБ.1.401.10.151 Кредит КДБ.1.205.51.660 — отражено восстановление остатка межбюджетного трансферта (после того как сумма возврата поступила на лицевой счет администратора доходов); Дебет КДБ.1.205.51.

560 Кредит КДБ.1.210.02.151 — отражен возврат суммы восстановленного межбюджетного трансферта в краевой бюджет.

1. Рекомендация: Как в бухучете отразить возврат дебиторской задолженности прошлых лет. Поставщик вернул перечисленный в прошлом финансовом году аванс на покупку основного средства Порядок отражения в бухучете возврата аванса, перечисленного в прошлом финансовом году на покупку основного средства, зависит от типа учреждения.

В учете казенных учреждений:* Дебиторскую задолженность прошлых лет поставщик должен перечислить в доход бюджета (как компенсацию затрат государства) ( Порядка, утвержденного ). Для этого сообщите ему необходимые реквизиты.

Отражение в учете поступления на счет АДБ дебиторской задолженности прошлых лет

В учете администратора доходов бюджета возврат дебиторской задолженности прошлых лет, который поступил минуя счет ПБС, отразите проводками: 1.

Возврат средств от фсс в казенном учреждении проводки

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- в бюджетных учреждениях — инструкцией, утв. (далее — инструкция № 174н);

- в автономных учреждениях — инструкцией, утв. (далее – инструкция № 183н).

- в казенных учреждениях — инструкцией, утв. (далее – инструкция № 162н);

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется инструкцией, утвержденной (далее — инструкция № 157н), которая является общей для любого типа учреждений. Учет расчетов с органами ФСС осуществляется на счете 303 02

«расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

и 303 06 «расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» ().

В соответствии с указаниями, утвержденными , расходы по выплате пособий, начисленных за счет ФСС, отражаются по подстатье 213 «начисления на выплаты по оплате труда» КОСГУ и виду расходов 119 «взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» (129 «взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов», 139 «взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц», 149 «взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов»).

Как вести бухгалтерский учет в казенном учреждении в 2020 году

- обозначили влияние изменения курсов иностранных валют.

- утвердили порядок определения событий после отчетной даты,

- утвердили новые требования к учетной политике,

- охарактеризовали объект учета — доходы,

- утвердили отчет о движении денежных средств,

- порядком № 209н в части формирования КОСГУ;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

Особенности возмещения средств ФСС

отличительная особенность финансового обеспечения предупредительных мер участников пилотного проекта по сравнению с остальными страхователями заключается в том, что «пилотникам» средства ФСС предоставляются в порядке возмещения уже произведенных расходов. В соответствии с п. 3 Положения № 294 оплата предупредительных мер осуществляется страхователями – участниками пилотного проекта за счет собственных средств с последующим возмещением за счет средств бюджета ФСС произведенных страхователем расходов.

https://www.youtube.com/watch?v=vxte_oSXQtc

Территориальный орган ФСС в течение пяти рабочих дней со дня приема от страхователя заявления о возмещении произведенных расходов на оплату предупредительных мер и документов, подтверждающих произведенные расходы, принимает решение о возмещении за счет средств бюджета ФСС расходов и производит перечисление средств на расчетный счет страхователя, указанный в этом заявлении.

Таким образом, по нашему мнению, у участников пилотного проекта оплата расходов в рамках предупредительных мер осуществляется не в счет уплаты страховых взносов, а как обычные расходы учреждений по коду вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ. Следовательно, средства ФСС, поступившие на лицевой счет учреждения в качестве возмещения произведенных расходов, будут являться доходами от компенсации затрат (подстатья 134 КОСГУ).

Согласно такие доходы казенных учреждений подлежат зачислению в бюджет.

Пособия сотрудникам — как начислять и бухгалтерские проводки

В различных жизненных ситуациях работодателю, для соблюдения гарантий по законодательству, необходимо выплачивать своим сотрудникам пособия. Тем более что они возмещаются Фондом социального страхования.Исключением из последнего тезиса, является .

За первые три дня работодатель платит из собственного кармана.

В остальных случаях после предоставления пакета документов вместе с расчетом 4-ФСС в Фонд социального страхования, расходы возмещают.По видам пособий различают:

- Пособия по больничному листу

- Пособия по уходу за детьми, больными родственниками и т.д.

- Пособие на погребение

- Декретные пособия

- Единовременные пособия (при рождении ребенка, для жен военнослужащих)

Начисление пособий отражают проводками по дебету счета и кредиту 69 . Если пособие получают родственники сотрудника, то оно оформляется проводкой Дебет 76 Кредит 69.

Этой же записью следует отразить перечисление денежных средств в учреждения, предоставляющие путевки (в детские лагеря, профилактории, санаторное лечение и т.д.)для сотрудников фирмы.

Выплату отражают проводками Дебет (76) Кредит 50.

Если речь идет о путевках, их сначала приходуют в кассу организации (Дебет 50.3 Кредит 76), а затем выдают работникам (Дебет 76 Кредит 50.3).Пособия по временной нетрудоспособности облагаются подоходным налогом: Дебет (76) Кредит 68 НДФЛ.Пособия рассчитываются исходя из среднего заработка сотрудника.

Чтобы его найти, нужно все начисления (за исключением социальных пособий и мат.

помощи) за два года разделить на 730.

provodki-pri-vozmeschenii-iz-fss-posobija-na-pogrebenie-29860/

Как отразить в учете возврат от ФСС в доход бюджета

Возврат дебиторской задолженности прошлых лет в доход бюджета проводки | Юридический советник

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Возврат дебиторской задолженности прошлых лет в доход бюджета проводки». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Перечисление в прибыль бюджета должно отражаться бухгалтерами с помощью специализированных счетов, которые отобразят, как происходит зачисление в бюджет с предыдущего периода.

Учреждение как администратор только начисляет доходы 1.1 Начислен доход бюджета в сумме неустойки поставщика КДБ.1.209.40.560 КДБ.1.401.10.140 1.2 Отражено уведомление администратора кассовых поступлений об ожидаемом доходе (извещение ф. 0504805) КДБ.1.304.04.140 КДБ.1.303.05.730 1.3 Поставщик перечислил неустойку в доход бюджета (извещение от администратора кассовых поступлений, по ф.

Федерального закона N 255-ФЗ при рассмотрении обращения учреждения-страхователя о возмещении средств ФСС вправе провести проверку правильности и обоснованности расходов, понесенных организацией на выплату страхового обеспечения, в том числе выездную проверку.

Возврат дебиторской задолженности прошлых лет в доход бюджета проводки 2019

В казенном учреждении на 01.01.2018 числится дебиторская задолженность ФСС. В балансе задолженность отражена по счету 303.02. В феврале 2018 года ФСС перечислил задолженность сразу в доход бюджета. Учреждение осуществляет полномочия по администрированию доходов бюджета от возврата дебиторской задолженности прошлых лет в полном объеме. Какими проводками отразить данную операцию?

Операция по поступлению в доход бюджета дебиторской задолженности ФСС прошлых лет может быть отражена в бюджетном учете с применением счета 209 30 «Расчеты по компенсации затрат».

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия.

https://www.youtube.com/watch?v=88oLwsLfoto

Таким образом, в строке 980 формируются данные, отраженные по дебету счета 1 210 02 130 «Расчеты с финансовым органом по поступившим в бюджет доходам от оказания платных услуг» в корреспонденции со счетом 1 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет», со знаком минус.

Казенное учреждение после списания с баланса основных средств имеет доход от списания (сдача металлолома).

Ни дня без инструкций × Ни дня без инструкций Рассмотрим, какие проводки возмещения дотаций из ФСС применяются в учете бюджетных учреждений и НКО, и как следует указывать пособия в расшифровке расходов.

Отражение списания неисполненных обязательств, признанных безнадежными, в учете вычетов по налогам, взаимосвязано с моментом возникновения дебиторки. Наиболее частыми, которые можно рассматривать в качестве примера, считаются долги покупателей за товары и иную продукцию, предоставленную без оплаты.

Несвоевременное списание нереальной к взысканию дебиторской задолженности может привести к существенному искажению показателей бюджетной отчетности.

КОСГУ. В то же время счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет» предусмотрен проектом приказа Министерства финансов России «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н.

Иными словами, в этом случае в учете учреждения возникает дебиторская задолженность. С изменением имущественного положения должников у них появляется возможность возврата своих долгов.

На том, в каком порядке будет восстанавливаться и возвращаться дебиторка предыдущих периодов, сказывается тип учреждения, выступающего кредитором. Соответственно, демонстрация в учете адресата средств операций, которые вытекают из поступления обязательств по старым долгам, обусловлена выбранным лицевым банковским счетом для размещения средств.

В разд. 2 сведений (ф. 0503169) раскрывается аналитическая информация о просроченной дебиторской и кредиторской задолженности. В бухгалтерской отчетности бюджетных и автономных учреждений.

Размер аванса юридическим лицам и срок его перечисления со счетов учреждения должны быть зафиксированы в договоре с контрагентом. Размер авансовых платежей устанавливается постановлением Правительства РФ.

Отражение операций на счетах во многом зависит от того, является ли учреждение администратором доходов.

В последние годы, и 2018 исключением не станет, действуют жесткие требования к точности и соответствию действительности сведений, отражаемых в бух.отчетности. Особое место среди всех показателей отчетности занимает дебиторка, ее размеры, проводимая работа по ее сокращению, своевременность списания и т. д.

Отражение операций на счетах во многом зависит от того, является ли учреждение администратором доходов.

В последние годы, и 2018 исключением не станет, действуют жесткие требования к точности и соответствию действительности сведений, отражаемых в бух.отчетности. Особое место среди всех показателей отчетности занимает дебиторка, ее размеры, проводимая работа по ее сокращению, своевременность списания и т. д.

Для этого могут использоваться проводки Д 130405*** К 1206**660, 1303**730 – перевод на счет в банке дебитовых средств; перечисление напрямую в бюджет (Д 1401101**К 130305730); конвертация в доход для казны соответствующей задолженности (Д 130305830 К 130405***); отправка на л/с организации суммы давнишнего долга (Д 130405*** К 1206**660); направление в бюджетную прибыль (Д 121002*** К 130405***).

Отражаем в учете дебиторскую задолженность прошлых лет

Документами для списания считается приказ руководствующего органа, а также определенное письменное обоснование.* * * В статье рассмотрены особенности отражения в бухгалтерском учете операций по возврату дебиторской задолженности в отношении бюджетных, автономных учреждений и казенных учреждений.

У казенного учреждения на счете 1 206 26 000 числилась дебиторская задолженность в сумме 5 000 руб., образовавшаяся в ноябре 2015 года (по условиям контракта исполнитель в ноябре 2015 года должен был выполнить свои обязательства). В сентябре 2016 года дебитором была погашена задолженность.

https://www.youtube.com/watch?v=76CaYroWHoU

Таким образом, исходя из положений действующих инструкций по бюджетному (бухгалтерскому) учету, поступление в доход бюджета дебиторской задолженности прошлых лет, сформировавшейся в отношении казенного учреждения, может быть отражено с применением счета 209 30 «Расчеты по компенсации затрат».

Порядок проведения территориальными органами Федерального казначейства кассовых операций со средствами автономных учреждений, утвержденный Приказом Федерального казначейства от 08.12.2011 N 15н, не содержит отдельных положений, касающихся использования суммы дебиторской задолженности, поступившей на лицевой счет учреждения.

Возврат излишне перечисленных денег в текущем году от поставщика, подрядчика, исполнителя в бухучете отразите как восстановление кассового расхода. Аналогично поступите, если в платежном документе указали неправильные реквизиты и средства возвращает банк. Полученную сумму отразите по тому же КВР, по которому проходила выплата.

Поступление дебиторской задолженности прошлых лет в доход бюджета проводки

Самый распространенный случай – это когда учреждению возвращают дебиторку прошлых лет по перечисленному ранее авансу.

Зачислен на лицевой счет ПБС возврат переплаты по налогам прошлых лет (на основании выписки из лицевого счета) КРБ.1.304.05.290 КДБ.1.303.ХХ.730 2.

Отражено уведомление администратора кассовых поступлений о возврате дебиторской задолженности прошлых лет по переплате налогов (на основании Извещения ф. 0504805) КДБ.1.304.04.130 КДБ.1.303.05.730 3.