Здравствуйте, в этой статье мы постараемся ответить на вопрос «Образец приказ списание задолженности в связи с ликвидацией должника». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Однако в законодательстве о налоговом учете упоминаются случаи, при которых можно считать, что обязательство не будет исполнено.

Важно! Приказ руководителя оформляется в самую последнюю очередь – после проведения двух предшествующих этапов.

- Документальное оформление: приказы, проводки, счета

- Списание кредиторской задолженности при ликвидации предприятия

- Купить системы КонсультантПлюс

- Списание безнадежной задолженности в налоговом учете

- Пример приказа о списании задолженности

- Списание безнадежной дебиторской задолженности: подробная инструкция

- Как правильно списать дебиторскую задолженность согласно приказу

- Какие существуют виды задолженности

- Как списывается просроченная ДЗ

- Приказ о ликвидации долга

- Правила составления подтверждающих документов о нереальности взыскания долга

- Приказ о списании дебиторской или кредиторской задолженности с истекшим сроком давности

- Сроки списания кредиторской и дебиторской задолженности

- Образец приказа о списании дебиторской задолженности с истекшим сроком давности

- Образец приказа о списании кредиторской задолженности с истекшим сроком давности

- Списание дебиторской задолженности по ликвидированной организации

- Основания для списания

- Зачем списывать задолженность

- Методика и сроки

- Шаг 1: определение сроков и сбор документов

- Шаг 2: определение суммы

- Шаг 3: списание

- Как быть при списании не из-за ликвидации

- Списание дебиторской задолженности в связи с ликвидацией должника

- Приказ о списании дебиторской задолженности, образец

- Виды дебиторской задолженности

- Списание безнадежных долгов

- Методы списания ДЗ

- Документальное оформление списания ДЗ

- Отражение списания ДЗ в учете

- Списание дебиторской задолженности в связи с ликвидацией должника

- Когда можно списать дебиторскую задолженность?

- Как правильно убрать задолженность: основания и срок исковой давности

- Документальное оформление: приказы, проводки, счета

- Бухгалтерский учёт

- Налоговый учёт

- Какую задолженность можно списать

Документальное оформление: приказы, проводки, счета

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Налоговые органы очень неохотно признают право налогоплательщика воспользоваться положениями п. 2 ст. 266 НК РФ, поскольку признание долга безнадежным влечет уменьшение налоговой базы и, как следствие, недоплату налога на прибыль.

В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов.

Аналогичные по смыслу нормы содержит налоговое законодательство, в соответствии с которым организация должна включить КЗ в состав налогооблагаемых доходов не только по причине того, что истек срок давности, но и в связи с другими обстоятельствами (п.

Правоприменительная практика по признанию убытка от списания безнадежной дебиторской задолженности в налоговом учете прибыли, основанная на нормах главы 25 НК РФ, пока еще не сложилась.

Поэтому можно рассматривать только споры, возникшие между налогоплательщиками и налоговыми инспекциями в ходе налоговых проверок по применению норм Закона о налоге на прибыль в период его действия.

Списание кредиторской задолженности при ликвидации предприятия

Воспроизведение материалов полностью или по частям может производиться только по письменному разрешению правообладателя. При использовании ссылка на правообладателя и источник заимствования обязательна.

Потребуются для подтверждения наличия КЗ и истекшего срока ее исковой давности:

- первичные документы, подтверждающие наличие долгов;

- акты сверок, подтверждающие наличие и величину задолженности;

- переписка с кредитором (если велась) о погашении долгов;

- иные документы, на основании которых можно установить начало течения искового срока. Например, это может быть договор, где четко указано, когда должна была быть осуществлена оплата, и т.п.

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Таким образом, в соответствии с нормами действующего права компания имеет полное право списать задолженность как безнадежную в случае упрощенной ликвидации своего контрагента.

Списание долгов (включая НДС) осуществляется на основании Налогового Кодекса РФ, статьи 250, в состав внереализационных доходов. Это касается и тех, кто работает на общей налоговой системе (и ИП, и ООО), и тех, кто находится на упрощенном спецрежиме.

Задолженность принимается к учету на ту дату, на которую фактически признается безнадежность обязательства (дата истечение срока исковой давности).

Такая законодательная норма предусмотрена для наблюдения за изменениями финансового положения должника с целью взыскания долга при первой появившейся возможности.

Купить системы КонсультантПлюс

На этом основании налоговая инспекция признала досрочное списание задолженности неправомерным и доначислила налог на прибыль, пени, а также начислила штраф.

Списание безнадежной задолженности находится под пристальным вниманием налоговых органов, в связи с тем, что данные суммы уменьшают налог на прибыль. Именно поэтому организации должны осуществлять списание задолженности подтверждая это событие документально.

Причины такого решения могут быть самыми разными, к примеру, неизвестно фактическое место нахождения должника. Тут нужно учесть тот факт, что невозможность взыскания не означает прекращение обязательства.

https://www.youtube.com/watch?v=C5Z_7gnHxIY

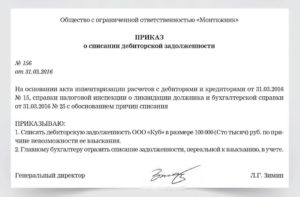

Шапка приказа о списании дебиторского долга в обязательном порядке включает в себя такие сведения, как:

- наименование организации;

- должность и ФИО руководителя;

- дата и номер приказа о списании.

Причины такого решения могут быть самыми разными, к примеру, неизвестно фактическое место нахождения должника. Тут нужно учесть тот факт, что невозможность взыскания не означает прекращение обязательства.

Однако хотелось бы отметить противоположную судебную практику (Постановление АС ЗСО от 01.08.2016 № А46-11267/2015).

Списание безнадежной задолженности в налоговом учете

Такая позиция финансистов вполне обоснована в виду того, что в процедуре конкурсного производства происходит формирование конкурсной массы, выявление имущества должника. Кроме того, после стадии конкурсного производства и ее завершения становится понятно, в каком объеме требования кредитора подлежат удовлетворению.

Если таковая документация отсутствует, налоговый орган вправе не признать правомочность списания безнадёжной задолженности и оштрафовать предприятие.

Приказ о списании дебиторской задолженности — образец 2018-2019 годов мы приведем в нашей статье. Он имеет свои правила оформления.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

Причины для списания регламентируются Налоговым Кодексом, в частности, ст. 265.

Там же сказано, что для списания необходимо, чтобы задолженность была признана безнадежной, то есть невозможной к взысканию.

Списывается КЗ в последний день отчетного периода, на который приходится окончание периода исковой давности. На этом настаивает Минфин РФ в своем письме №03-03-06/1/38.

В большинстве компаний ревизия проводится непосредственно перед составлением годовой отчетности. Это, разумеется, не является верным, так как могут быть выявлены ситуации, которые исправить будет уже невозможно. Также как и инвентаризация осязаемого имущества, ревизия расчетов должна быть оформлена документально. Компании для этой цели применяют форму ИНВ-17.

Для приказа о списании дебиторского долга не существует утвержденной формы, что предоставляет российским компаниям право самостоятельно разрабатывать и утверждать образец документа. Необходимо отметить, что составленный компанией образец непременно следует отразить в учетной политике компании.

В данном случае плательщики должны опираться как на реализационные, так и на внереализационные доходы. Это значит, что суммы дебиторской задолженности должны найти соответствующее отражение в сопроводительной документации. К расходам и другим строкам данное явление не имеет никакого отношения. Ведь дебиторскую задолженность нельзя понимать как выгоду в привычном смысле слова.

Проработка Вашего вопроса требует детального изучения информации и ее анализа, а также наличие у эксперта специально образования и практического опыта работы?

В течение следующих 5-ти лет долг может быть взыскан, поэтому подлежит отражению на забалансовом счете компании.

Пример приказа о списании задолженности

После того как все принципы документального оформления списания дебиторского долга соблюдены, организация может переходить к отражению данной операции в хозяйственном учете. При этом будут сделаны следующие записи:

- Списание дебиторской задолженности средствами созданного в компании резерва по сомнительным долгам: Дт 63 Кт 62, 76. В этом случае по кредиту должен располагаться счет расчетов с конкретным контрагентом.

- Когда в организации фонд не формировался, списывать безнадежные долги следует на прочие расходы компании: Дт 91.2 Кр 62, 76.

Здесь речь идет о достаточно интересном подходе к ведению отчетности. Согласно законодательству, списанные суммы не используются при начислении сборов. Но представители налоговиков говорят, чтобы на практике расчеты осуществлялись.

https://www.youtube.com/watch?v=DYikZ6SrOVc

Чтобы упростить работу с дебиторскими обязательствами, следует в бухгалтерском и налоговом учёте установить единообразность политики фирмы: если фирма создает резерв сомнительных долгов для налогового учёта, следует в бухгалтерском учёте сделать то же самое. Для этого создаются резервы из средств, перечисленных другими предприятиями. Они позволяют защититься, когда происходит списание дебиторской задолженности при ликвидации кредитора.

Списание безнадежной дебиторской задолженности: подробная инструкция

Многие моменты по дебиторской задолженности подробно описаны в письмах от Министерства финансов. Особенно это касается спорных ситуаций. Но у таких писем нет официального статуса нормативно-правовых актов. Практика в этом вопросе тоже складывается достаточно противоречивая.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Если создан РСД, то всю задолженность в нём относят к внереализационным расходам, где НДС не оплачивается вплоть до завершения отчётного периода.

Мнение арбитров сводится к тому, что невключение расходов в налогооблагаемую базу раннего налогового периода ведет либо к завышению налогооблагаемой прибыли и переплате налога на прибыль, либо к занижению убытка.

Таким образом, арбитры посчитали правомерным действия общества по учету безнадежного долга в ином налоговом периоде.При применении УСН безнадежная дебиторка не включается ни в расходы, поскольку в списке расходов упрощенцев она не поименована (п. 1 ст. 346.

16 НК РФ, Письмо Минфина России N 03-11-06/2/9909), ни в доходы.

Как правильно списать дебиторскую задолженность согласно приказу

Налоговый кодекс РФ сообщает, что, согласно п.2 ст.266 НК РФ от 05.08.2000 ФЗ-117 (ред.2018 года), предприятие имеет право списать только безнадежные долги, нереальные к взысканию.

К таким относятся те долги, по которым прекратил свое действие срок исковой давности или предприятие должник было ликвидировано.

В такой ситуации необходимо издать приказ о списании дебиторской задолженности в соответствии с образцом 2018 года.

Какие существуют виды задолженности

Бухгалтерский учет трактует дебиторку как сумму долгов предприятия от физических или юридических лиц по итогам ведения хозяйственной деятельности. Долги образуются чаще всего от кредитов и представляют собой имущественные права, в которые включаются по гражданскому кодексу интеллектуальные права, работы и услуги, нематериальные блага.

Дебиторская задолженность является частью оборотного капитала, подразделяется на нормальную и просроченную. Просроченной ДЗ являются не оплаченные в установленный срок долги за товар или услугу.

Нормальной ДЗ, соответственно будет задолженность, возникшая при перечислении аванса за отгруженные услуги или товары, по которым срок оплаты еще не истек, но при этом права уже перешли к покупателю.

Просроченную задолженность делят на сомнительную и безнадежную. В соответствии с п.1 ст. 266 НК РФ сомнительной задолженностью считается не обеспеченная залогом или банковской гарантией, поручителем.

Нереальная к взысканию дебиторка вытекает из совокупности причин:

- Должник может быть ликвидирован по специальной обязательной процедуре, предусмотренной постановлениями ГК РФ. Юридическое лицо может быть ликвидировано учредителями без обоснования своего решения. Ликвидационная комиссия сама выявляет кредиторов и сообщает им о сроках предъявления претензий к организации. В ЕГРЮЛ вносятся сведения о процессе ликвидации организации.

- Может возникнуть признание должника банкротом, порядок признания последнего таковым прописан в ФЗ — 127 «О несостоятельности». На банкротство может подать и сам кредитор при просрочке долга более чем на три месяца и общем объеме не менее 100 тысяч рублей.

- Срок давности истек и сам должник не признал задолженность.

- Невозможность списания денежных средств со счетов банке, находящегося в процессе реструктуризации или признания арбитражным судом ликвидированным.

- Нахождение имущества на оперативном управлении и как следствии, невозможности списания суммы долга судебным приставом.

- Отсутствие имущества у должника и невозможность установления его местоположения судебным приставом вследствие выбытия с места постоянного проживания.

Безнадежная дебиторка подлежит списанию

https://www.youtube.com/watch?v=M5Eu7deiiyM

Если организация не имеет возможности применить расчет по просроченной ДЗ векселями, акциями, использовать бартерные схемы, то следует идти по пути списания просроченной дебиторской задолженности.

Как списывается просроченная ДЗ

Для списывания просроченной дебиторки, чтобы не допускать искажения сведений бухгалтерского баланса, любая организация первоначально проходит ряд стадий:

- Претензионный, а затем судебный порядок истребования дебиторки с должника.

- Контроль над состоянием дебиторки, сверка взаиморасчетов в течение сроков исковой давности.

- Создание резерва по сомнительным долгам в ожидании восстановления платежеспособности неплательщика.

Важно учитывать, что списать нереальную ДЗ можно только у компании, исключенной из ЕГРЮЛ после 01.09.2014, согласно письму МинФина от 2015 г, в противном случае долг списывается по общим правилам.

Если задолженность возникает у индивидуального предпринимателя, то одного исключения его из ЕГРИП будет мало, поскольку такое юрлицо отвечает всем своим имуществом, и его ДЗ списываться только после процедуры банкротства или вынесения решения суда о невозможности взыскания по причине неустановленного места пребывания предпринимателя и не обнаружения у него имущества.

Если предприятие признали банкротом или исключили из реестра юрлиц, например, после 01.09.2014, то приходится принимать решение о списании имеющейся дебиторской задолженности, у которой заканчивается срок давности, равный трем годам.

Такой срок может прерываться, если должник заплатил недоимку, процент или штраф по данному платежу, признал свое обязательство письменно или принял и подписал акт сверки. Дополнительным пунктом может служить принятие иска судебным органом о взыскании дебиторки. Такой прерванный срок может составлять далее 10 лет со дня возникновения долга.

Важно при списании дебиторки соблюдать все правила

Приказ о ликвидации долга

Нереальные для взыскания долги списываются приказом об их инвентаризации, а затем на основании бухгалтерской справки, описывающей размер долга и причины его возникновения, а также доводами о безнадежности, делается запись в бухучете.

Перечень необходимых документов:

- первичка, показывающая задолженность и ее основания, дату возникновения;

- акт инвентаризации, форма шаблона ИНВ-17;

- приказ руководителя на бланке предприятия о списании дебиторской задолженности с истекшим сроком давности.

Подтверждения безнадежности:

- оформленная выписка из ЕГРЮЛ об исключении должника;

- решение суда, судебного пристава, ликвидационной комиссии о невозможности взыскания, по причине неустановления местонахождения должника или отсутствия имущества.

Правила составления подтверждающих документов о нереальности взыскания долга

Приказ руководителя предприятия ссылается на ГК РФ, ст.197, п.77 Положения о ведении бухгалтерской отчетности и учета.

В распоряжении обязательно указывается полное наименование с реквизитами должника, дата возникновения задолженности, ее основание (договор, накладная, акт), полная сумма долга.

Образец приказа о списании безнадежной дебиторской задолженности от 2018 года можно найти в сети интернет.

В бухгалтерском учете, если предприятие отчитывается перед бюджетом налогом на прибыль, делается соответствующая запись.

В случаях, когда реестр по сомнительным долгам отсутствует, сумма указывается во внереализационных расходах. Если резерв создан, то долг списывается за счет него.

При разнице в сумме долга и суммы резерва, она, согласно п.5 ст. 266 НК РФ также списываться во внереализационные расходы.

Для предприятий, применяющих упрощенную систему налогообложения, ДЗ не включают ни в расходы, ни в доходы, согласно п.1. ст.346 НК РФ, письмо Минфина России от 2016 г.

Скачать образец:

Приказ о списании дебиторской задолженности

Из видео можно узнать о безнадежной дебиторке:

Приказ о списании дебиторской или кредиторской задолженности с истекшим сроком давности

Как только у предприятия появится возможность осуществить списание дебиторской задолженности с истекшим сроком исковой давности или кредиторской, это необходимо сделать для приведения данных в соответствие.

Однако, данное мероприятие может повлечь за собой высокие налоговые риски, поэтому все документы, в том числе и приказ о списании задолженности, нужно правильно оформить, чтобы не было проблем в дальнейшем учете.

Сроки списания кредиторской и дебиторской задолженности

Основанием для списания кредиторской или дебиторской задолженностей могут быть самые разнообразные причины. Их перечень установлен на законодательном уровне. Сюда включаются ликвидация кредитора или должника, наступление форс-мажорных обстоятельств, прощение долга и т. д. Самым распространенным основанием для списания является истечение сроков давности долга.

https://www.youtube.com/watch?v=fhtfaF2vw1A

Законодательством устанавливается, что если с момента предъявления требования кредитора о погашении задолженности прошло определенное количество лет (три года), то такой долг может быть списан.

При этом очень важно иметь в виду, что момент начала такого периода исчисляется со следующего дня, когда лицо, имеющее на это право, потребовало вернуть долг.

В заключенном договоре может устанавливаться также период, в течение которого должник обязан выполнить предусмотренные для него обязательства (выплатить долг). Срок исковой давности в этом начинает исчисляться со следующего за днем исполнения обязательства дня.

Также не стоит забывать про прерывание срока исковой давности. Если в течение исчисления данного периода должник проведет частичное погашение долга, подпишет акт сверки, осуществит погашение процентов по основному долгу, то срок исковой давности будет прерван.

Он начнет исчисляться со следующего дня, после выше перечисленных событий. В этом случае списать задолженность можно будет только после того, как пройдет три года с новой даты. При этом прерывать срок исковой давности можно много раз, тем самым увеличивая период, когда задолженность будет учитываться на балансе предприятия.

бухпроффи

Важно! Однако, не стоит забывать про существование предельного срока исковой давности. ГК РФ определяет его равным 10 годам. Исчисление его надо осуществлять с момента возникновения задолженности.

Образец приказа о списании дебиторской задолженности с истекшим сроком давности

приказ о списании дебиторской задолженности образец скачать в формате Word.

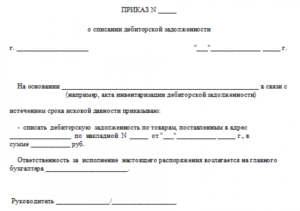

Приказ о списании дебиторской задолженности с истекшим сроком давности не имеет специального бланка, который необходимо было бы использовать в обязательном порядке. Поэтому чаще всего компании применяют фирменный бланк, либо разрабатывают собственную форму приказа.

При составлении распоряжения в верхней его части записывается полное название организации.

После этого на следующей строке указывается название документа «Приказ», а затем необходимо поставить его номер. Под этим номером приказ необходимо будет занести в журнал регистрации распоряжений по организации.

Под названием документа обычно указывается краткое содержание документа — к примеру, «О списании дебиторской задолженности».

На следующей строке необходимо указать место составления распоряжения и текущую дату.

Дальше идет вводная часть приказа. В ней указываются документы, на основании которых принималось решение о списании.

Здесь нужно сделать ссылки на:

- Ст. 196 ГК РФ;

- Акт проведенной инвентаризации и указать данные о его составлении;

- Бухгалтерская справка, также с выходными данными.

Затем записывается слово «Приказываю», после чего необходимо перечислить выдаваемые распоряжения:

- Выполнить списание дебиторской задолженности организации, с проставлением ее названия и суммы долга. В качестве причины списания здесь нужно указать, что истек срок исковой давности;

- Дать указание главному бухгалтеру или иному ответственному лицу произвести отражение данной операции по бухучету и налоговому учету;

- Назначить лицо, которое будет контролировать выполнение приказа.

Оформленный приказ подписывает руководитель фирмы. Ниже свои подписи должны проставить лица, которые назначены как ответственные за какие-либо действия согласно текста приказа.

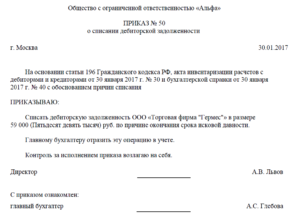

Образец приказа о списании кредиторской задолженности с истекшим сроком давности

Приказ на списание кредиторской задолженности с истекшим сроком исковой давности не имеет специальной установленной формы. Компании могут применять для этого свой бланк с указанием обязательных реквизитов.

В верхней части документа нужно указать наименование компании.

Ниже записывается его название – «Приказ», после чего проставляется порядковый номер. Под ним распоряжение нужно зарегистрировать в книге учета приказов по предприятию. Следующей строкой можно записать краткое содержание приказа — например, «О списании кредиторской задолженности».

Далее, на одной строке записывается место его составления и дата.

https://www.youtube.com/watch?v=k9RPZUqRm7U

Во вводной части распоряжения делаются ссылки на документы, на основе которых выполняется распоряжение.

К ним относятся:

- Ст. 196 ГК РФ;

- Акт инвентаризации расчетов с указанием его реквизитов;

- Бухгалтерская справка с указанием ее реквизитов.

После этого записывается слово «Приказываю», после чего формулируются распоряжения:

- Произвести списание задолженности с указанием наименования компании и ее суммы. Также необходимо отметить, что списание производится по причине истечения срока исковой давности;

- Указание главному бухгалтеру отразить данную операцию по бухучету и налоговому учету;

- Указать ответственное лицо, которое будет вести контроль за выполнением этого распоряжения.

Приказ подписывает руководитель. После этого должны проставить свои подписи все прочие лица, которые упомянуты в нем.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Списание дебиторской задолженности по ликвидированной организации

Дебиторская задолженность – сумма средств, которую физические и (или) юридические лица должны компании.

Правила проводки списания дебиторской задолженности в связи с ликвидацией должника определяются положениями Налогового и Гражданского кодексов Российской Федерации, а также Приказом Министерства Финансов № 34 от 1998 года о ведении бухгалтерского учета.

Так, законодательство запрещает закрывать дебиторку по собственному желанию и инициативе без имеющихся на то законных оснований (перечислены в ст. 266 Налогового кодекса).

В свою очередь, кредиторская задолженность – это средства, которые компания должна иным лицам. Вопрос о ее списании регламентируется теми же нормативно-правовыми актами, что перечислены выше.

Основания для списания

Законодательством предусмотрены 4 причины для признания безнадежности задолженности:

- Постановление судебного пристава о прекращении исполнительного производства в связи с отсутствием у неплательщика активов и невозможностью взыскания средств.

- Списание кредиторской либо дебиторской задолженности при ликвидации кредитора.

- Издание государственными службами специальных актов, освобождающих неплательщика от его обязательств.

- Истечение срока давности для взыскания средств дебитором. Статья 196 ГК определила, что у организации-кредитора есть 3 года для того, чтобы заставить должника вернуть деньги. Но указанный срок может прерываться и начать отсчитываться заново, если неплательщик совершал действия по признанию имеющихся у него обязательств (погашал часть суммы, выдавал расписку и т. д.).

Зачем списывать задолженность

Нужен кредит на постройку дома, покупку машины или на мелкие нужды – обращайтесь. Подробнее

Висящая дебиторка не приносит никаких реальных доходов в бюджет предприятия. В то же время, организация вынуждена отражать ее в бухгалтерском учете.

Таким образом, происходит завышение суммы доходов, отрицательно сказывающееся на самом предприятии. Фирмы, желающие сотрудничать с такой организацией, не могут составить реальное представление о ее возможностях, что будет влиять на их решение о продолжении партнерства.

Часто из-за наличия большой дебиторской задолженности компаниям отказывают в предоставлении кредита.

Дебиторка с кредиторкой могут быть списаны в том случае, если признаны безнадежными

Методика и сроки

Списание двух видов задолженности имеют схожий принцип и осуществляются в несколько шагов.

Шаг 1: определение сроков и сбор документов

272 статья НКРФ установила, что списание кредиторской, а также дебиторской задолженности, если контрагент ликвидирован, должно проводиться не позднее последнего дня того налогового периода, когда оно должно было произойти.

https://www.youtube.com/watch?v=iGPJmUyaBX8

В данном случае имеется в виду, что кредиторка и дебиторка должны быть закрыты в тот же год, когда была прекращена деятельность юридического лица. Чтобы не пропустить этот срок, следует своевременно проводить инвентаризацию задолженностей. Кроме того, такая необходимость установлена Федеральным законом № 402.

Так, статья 11 гласит, что инвентаризация должна регулярно производиться непосредственно перед составлением итогового отчета (налоговой декларации).

Чтобы списать задолженность, необходимо собрать соответствующие документы, в число которых входит:

- Гражданско-правовые договора.

- Товарные накладные.

- Акты приема-передачи выполненных работ.

- Платежные поручения и т. д.

Отдельно потребуется справка из ЕГРЮЛ (ЕГРИП) о прекращении существования юрлица (индивидуального предпринимателя). После сбора всех документов, касающихся задолженности, необходимо отправиться к руководителю организации, для того, чтобы он подписал приказ о признании дебиторки безнадежной.

При обнаружении необходимости списания задолженности уже после того, как годовой отчет был подан контролирующим органам, необходимо оперативно составить уточненную налоговую декларацию и передать ее в ФНС. В случае окончательного опоздания и закрытия дебиторки уже в следующем году, правомерность такого решения необходимо будет доказывать в суде.

Таким образом, чтобы у контролирующих органов не возникало вопросов об объективности списания задолженности, заранее необходимо произвести инвентаризацию, собрать все документы, касающиеся безнадежной выплаты, и получить от руководителя подписанный приказ о закрытии дебиторки. Указанные документы необходимо хранить не менее 5 лет со дня распоряжения о списании задолженности.

Перед списанием задолженностей потребуется подготовить пак необходимых документов

Шаг 2: определение суммы

В этом отношении при создании бухгалтерской и налоговой отчетности необходимо использовать 2 разных подхода. Так, в первом случае, чистая сумма долга рассчитывается сразу вместе с НДС. Налоговая отчетность разграничивает НДС и чистую сумму обязательств.

Шаг 3: списание

Тут сделает выяснить, как закрыть кредиторскую задолженность без оплаты. Если при проведении инвентаризации было обнаружено, что кредитор по одному из обязательств компании ликвидирован, в бухгалтерском и налоговом учете необходимо сделать следующее:

- В бухгалтерском учете зачислить задолженность в состав прочих доходов (кредит счета 91.1).

- В налоговом – записать во внереализационные доходы.

Порядок списания дебиторки немного отличается. Пункт 70 Приказа Минфина № 34 определил, что организация вправе создавать резерв, необходимый для погашения безнадежных задолженностей.

То есть, в случае если юридическое лицо (ИП) так и не произведет уплату, кредитор сможет полностью или частично ее погасить за счет резервного фонда. Размер такового фонда определяется исходя из оценки платежеспособности дебитора.

По своему усмотрению организация вправе либо переносить остаток резерва с одного отчетного периода во второй, либо включать его в состав внереализационных доходов.

В связи с этим, присоединение списанной задолженности к отчетности может приобретать следующую форму:

- Для бухгалтерского учета: списывать задолженность за счет созданного резервного фонда (дебет счета 63), если его сумма перекрывает размер долга, или списывать просто как нереальную к взысканию (дебет 91.2), если резерва нет, или на нем недостаточно средств.

- Для налогового учета: включать задолженность в счет внереализационных расходов, если размера резерва не хватает для ее погашения. Если же созданного ранее фонда хватает для погашения дебиторки – она не отражается. То есть, налог на прибыль для организации не будет уменьшен.

Все действия должны отражаться в бухгалтерском и налоговом учете

Если компания одновременно успела не только занять юридическому лицу, но и задолжать ему же, то при его ликвидации необходимо произвести взаимозачет обязательств и только после этого списывать оставшуюся сумму как кредиторскую задолженность или дебиторскую.

https://www.youtube.com/watch?v=Uk-8nIGqwxU

Те организации, которые используют форму УСН, не могут рассчитывать на учет списанной дебиторской задолженности в расходах, а потому, они не будут претендовать на снижение налоговой базы за отчетный период.

Как быть при списании не из-за ликвидации

В любом другом случае сомнительную ДЗ следует отразить на забалансовом счете организации, где она будет находиться под контролем еще следующие 5 лет. Дело в том, что если должник еще не ликвидирован как юридическое лицо, у кредитора сохраняется шанс на возврат причитающейся ему суммы средств.

Пример: компания должник получила постановление от судебного пристава о невозможности взыскания средств и анонсировала свое предстоящие банкротство.

Пока шел процесс, кредитор включил дебиторку во внереализационные расходы. Спустя время оказалось, что юридическое лицо восстановило свою платежеспособность и готово рассчитаться по имеющимся у него долгам.

В таком случае их необходимо будет включить во внереализационные доходы.

Что собою представляет безнадежная дебиторка — об этом в видео:

juridicheskie-sovety-ot-jeksperta/spisanie-debitorskoi-i-kreditorskoi-zadoljennosti-v-sviazi-s-likvidaciei-doljnika.html

Списание дебиторской задолженности в связи с ликвидацией должника

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Приказ о списании дебиторской задолженности, образец

Дебиторская задолженность является совокупностью средств, оплаченных компаниям, фирмам, предприятиям или физическим лицам, которые оказали услуги или отгрузили товар. Буквально любое юридическое лицо имеет наличие на балансе дебиторской и кредиторской задолженности. Без ДЗ нет возможности вести хозяйственную деятельность. ДЗ относится к активам компании.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Виды дебиторской задолженности

Классификация ДЗ проводится по таким критериям:

- Относительно срока.

- Относительно вида образовавшегося долга.

В свою очередь, ДЗ относительно сроков тоже делится на свои группы, конкретнее:

- Краткосрочная ДЗ. Планируется быть погашенной в сроки до 1 года.

- Долгосрочная. Погашение свыше года.

Существует вид ДЗ по долгам:

- Нормальная. Произведено погашение ранее установленных сроков.

- Просроченная ДЗ. Покупатель не оплатил получение товаров или услуг в срок, установленный по договору.

Просроченная ДЗ делится на такие виды:

- Сомнительна ДЗ. Долг, что может быть не погашен в срок, оговоренный договором. Возникает в связи с неустойчивым финансовым положением контрагента, или по другим причинам. Но еще имеется шанс на её погашение.

- Безнадежная. Определение безнадежной задолженности говорит само за себя. Как пример: контрагента объявили банкротом, поэтому ДЗ можно считать невозможной к возврату, и является безнадежной. Либо деятельность фирмы закончилась ликвидацией, что тоже говорит о возможном списании долгов.

Самый лучший вариант для предприятия – наличие нормальной ДЗ. На этапе возникновения сомнительной ДЗ, компании рекомендуется сформировать резерв для покрытия этого вида долга. Это действие обязательно должно быть отражено в учете.

Важно знать! В тех случаях, когда контрагент должен компании, а также сама компания должна контрагенту, резерв не формируется на указанную сумму. Есть возможность формирования резерва на разницу.

Списание безнадежных долгов

Статья 266 Налогового кодекса РФ дает определение безнадежного долга должника. Выше мы давали характеристику — контрагент-банкрот, следовательно, ДЗ считают невозможной к возврату и обозначают, как безнадежная.

https://www.youtube.com/watch?v=5Jmhhcdost8

Такая задолженность списывается с учета при следующих возникших обстоятельствах:

- Должник ликвидирован. Имущества недостаточно для погашения всех долговых сумм.

- Банкротство неплательщика.

- Случаи, при которых по ДЗ истек срок исковой давности. Срок давности считается истекшим при 3-х и более лет после последнего погашения долга.

Списаны будут только просроченные долги.

Методы списания ДЗ

Списание дебиторской задолженности проходит в несколько этапов.

Дебиторской долг компании должен обязательно подвергаться частой ревизии с целью вести контроль над ним. Проводить инвентаризацию ДЗ один раз в год недостаточно.

Руководителем компании создается распоряжение о назначении ответственных лиц в инвентаризационную комиссию. Помимо этого, в распоряжении фиксируются данные о причине проведения инвентаризации и ее сроках.

Важно знать! При проведении инвентаризации будут затронуты такие счета бухгалтерского учета: 60, 62, 76. С целью получения детального анализа необходимо рассмотреть каждого контрагента и каждый договор, заключенный с ним.

Результат по проведению инвентаризации должен быть отражен в документации, а именно в форме ИНВ-17. Посмотреть образец заполнения можно тут. Не обязательно придерживаться именно этого образца, можно добавить свои пункты и убрать лишние. Главное, чтоб акт инвентаризации, его образец, был зафиксирован в учетной политике компании и согласован с руководством.

Кроме инвентаризации, должен оформляться и подписываться руководством фирмы приказ на списание просроченной безнадежной задолженности с истекшим сроком давности. О документальном оформлении списываемой ДЗ расскажем ниже.

Документальное оформление списания ДЗ

Образец приказа о списании дебиторской задолженности не имеет унифицированной формы. В связи с этим, имеется право у руководителя компании на утверждение своего, фирменного бланка.

Приказ должен содержать в себе такие моменты:

- Данные о сумме долга и основания возникновения.

- Данные договора по проведенной сделке.

- Данные о должнике.

- Причины, относительно которых будет списана задолженность, а также законодательная база, касаемая этого списания.

Как только руководитель фирмы поставит свою подпись на документе, он приобретет юридическую силу. К приказу в обязательном порядке прилагают документацию, подтверждающую необходимость в списании ДЗ. В “теле” приказа фиксируют порядок списания: с резерва, либо же относят на затраты компании.

Приказ о списании дебиторской задолженности (образец) скачать тут

Отражение списания ДЗ в учете

После подписания приказа руководством и вступления его в силу, проводят списание, отражая в бухгалтерском учете. При этом учет по проводкам будет выглядеть так:

Дебет 63 Кредит 62, 76 — списание с резерва по сомнительным долгам. Кредит — это счет конкретного контрагента.

Дебет 91 Кредит 62, 76 — списание на прочие расходы.

В налоговом кодексе РФ фиксируется, что долг признан организацией безнадежным и списан. Он должен на протяжении 5-ти лет иметь отражение на забалансовом счете организации 007. Этот счет учитывает долги неплатежеспособного дебитора, которые списаны в убыток.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Списание дебиторской задолженности в связи с ликвидацией должника

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность?

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия.

Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации.

Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

https://www.youtube.com/watch?v=x9MaRSs4V28

Для списания долга можно определить следующие основания:

- Срок исковой давности. ГК РФ (ст.196) определяет срок исковой давности — 3 года.

- Невозможность получить долг вследствие ликвидации задолжавшего предприятия, либо если предприятие-должник объявлено банкротом. Как происходит банкротство предприятий, читайте здесь .

- Неудовлетворительные действия по взиманию с дебитора долгов службы судебных приставов.

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Совершать списание дебиторской задолженности можно только после того, как она официально будет признана «безнадежной», т.е. если долг востребовать с контрагента невозможно. Это определяется после письменных подтверждений возникновения задолженности, последующего проведения инвентаризации и соответствующего приказа руководства.

Чаще всего причиной для списания является исковая давность долга.

Как правильно убрать задолженность: основания и срок исковой давности

Безнадежная задолженность списывается в соответствии с регламентом Положения по ведению бухучета (Приказ Минфина от 29.07.1998- №34н).

Перед тем, как закрыть дебиторские обязательства, кредитор должен доказать безнадежность долга: по причине исковой давности либо другим причинам.

Срок, по которому истекла исковая давность, можно подтвердить:

- Договорами и другими документами на оказание работ, услуг или отгрузку покупателю, не оплатившему данные услуги, работы, товары.

- Актами сверки дебиторских долгов.

- Платёжными документами, которые бы подтверждали авансовую выплату поставщику, не выполнившему своих обязательств по поставке в сроки.

Неплатёжеспособность предприятия-должника также подтверждается документами, доказывающими безнадёжность взыскания. Можно выделить следующие документы:

- Уведомления комиссии по ликвидации предприятия-дебитора. Порядок ликвидации и банкротства предприятия.

- Решение арбитражного суда о прекращении деятельности фирмы-должника.

- Акт о нереальности сыскать долг с дебитора.

- Выписка о ликвидации организации (из списка ЕГРЮЛ).

После подтверждения задолженности как безнадёжной, проводится инвентаризация по приказу руководства организации.

Все дебиторы и суммы, причитающиеся к взысканию по исковой давности (либо в связи с ликвидацией предприятия), регулярно выявляются и вносятся в определённый реестр по результатам проведённой инвентаризации.

Документальное оформление: приказы, проводки, счета

Оформляется списание безнадёжной дебиторской задолженности определёнными документами:

- Документ (акт) инвентаризации долгов дебиторов. Образец акта списания дебиторской задолженности прямо тут .

- Приказ (распоряжение) о списании безнадёжных долгов, подписанный руководителем. Данный приказ можно составить в произвольной форме, где указывается долг, размер суммы и основание списания.

- Бухгалтерская справка. являющаяся подтверждением совершения списания.

Документы, подтверждающие безнадёжные обязательства, и акт проведённой инвентаризации дают основание для списания долга с баланса компании. Осуществляет списание дебиторской задолженности бухгалтерия по приказу руководства.

Налоговое законодательство особых указаний к документальному оформлению не предъявляет. Главным условием правомочности списания является присутствие документально подтверждённых оснований для проведения данной операции.

Бухгалтерский учёт

Согласно Положению по ведению бухгалтерского учёта, проводки по списанию долга осуществляются по каждому существующему долгу отдельно – нельзя убрать задолженность одной суммой.

https://www.youtube.com/watch?v=6rlcqNtGyeA

В бухгалтерском учёте проводки по списанию дебиторских долгов напрямую зависят от того, сформирован ли резерв по сомнительным долгам (РСД):

- Если РСД не создавался, либо в случае, если в формировании данного резерва не участвовали списываемые обязательства, долги дебиторов входят в «Прочие расходы».

- Если РСД создавался организацией ранее, и задолженность по дебиторам была включена в него, то безнадёжные долги списываются за счёт резервных средств.

На забалансовом счёте 007 (Положение по ведению бухгалтерского учёта) учитывается задолженность, списываемая при выявлении неплатёжеспособности должника – это происходит по истечении срока исковой давности. Данная операция в течение пяти лет отражается на счёте с целью отследить возможности её закрытия.

В РСД всю задолженность относят к внереализационным расходам.

Налоговый учёт

Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

- Покупатели. задолжавшие за отгруженную продукцию (услуги или выполненные работы);

- Поставщики. не поставившие в срок продукцию, но которой был перечислен аванс.

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Для продавцов задолженность может стать невозвратной – налог, ранее включённый в выплаченный аванс продавцу, невозможно предъявить к вычету. Поэтому НДС, как и остальная сумма долга, становится безнадёжными обязательствами.

Как добиться законными способами уменьшения дебиторской задолженности. Читайте в нашей статье.

Информация о том, как продать дебиторскую задолженность вот тут. Передача прав требований регламентируется ГК РФ.

Влияние списание долгов на начисление НДС, налога на прибыль и УСН

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Важно