Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

- Пример

- Авансы выданные — проводки

- Счета-фактуры при авансовых выплатах

- 24 Сентября 2015Выверенные проводки для авансов по зарплате и отпускным

- Оплата поставщику (аванс)

- Итоги

- Авансы полученные

- Общие положения

- Проводки по авансам выданным и авансам полученным

- Различие аванса и задатка

- Авансы выданные

- Авансы полученные — проводки

- Авансы полученные и выданные в балансе

- Перечислен аванс поставщику проводка

- Авансы выданные – проводки

- Авансовые отчеты – проводки в бухгалтерском учете

- Пример расчетов с подотчетными лицами в части выданных авансов:

- Перечислен аванс поставщику: проводка

- Проводки по авансу, полученного от покупателя

- Пример отражение полученного аванса за товары (услуги, работы)

- Перечислен аванс с расчетного счета поставщику

- Перечислен с расчетного счета аванс поставщику за оборудование проводка

- Счет 60 — Расчеты с поставщиками и подрядчиками

- Учет НДС по авансовым платежам

- Перечисление аванса поставщику

- Счет 60 «расчеты с поставщиками и подрядчиками» проводки и примеры

- Перечислен аванс с расчетного счета проводка

- Получен аванс от покупателя: проводка

Пример

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

Дт Кт Описание операции Сумма Документ 60.2 51 Перечисление аванса 23 600 Платежное поручение исх.

- Пример

- Авансы выданные — проводки

- Перечислен с расчетного счета аванс поставщику за оборудование проводка

- Счета-фактуры при авансовых выплатах

- С расчетного счета перечислен аванс поставщику проводка

- С расчетного счета перечислен аванс поставщику проводка

- 24 Сентября 2015Выверенные проводки для авансов по зарплате и отпускным

- Оплата поставщику (аванс)

- Итоги

- Авансы полученные

- Пример

- Общие положения

- Прочие проводки – оплачен счет поставщика за материалы, работы, услуги

- Учет НДС по авансовым платежам

Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

ДтКтОписаниеСуммаОснование 71 51 Свиридов получил аванс на карточный счет 5 200 руб.

заявление на выдачу средств 10 71 Отражение приобретенных товаров 4 850 руб. авансовый отчет 50 71 Свиридов вернул в кассу неизрасходованные средства 350 руб. авансовый отчет

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты.

ООО «Снежинка» получило от покупателя аванс в размере 59000 руб. (перечисление аванса предусмотрено договором поставки).

Итак, общий порядок действий мы разобрали, теперь посмотрим, какие составляются проводки по НДС с аванса полученного, и что в дальнейшем с этим НДС происходит. Организация же не только налоговый учет ведет, но и бухгалтерский. А счета в разбираемой нами ситуации весьма специфические, многие бухгалтеры в них путаются.

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке.

Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

НДС.

В бухгалтерском учете операции отразятся следующим образом.

операции

Дебет

Кредит

Сумма,

руб.

Перечислен аванс в размере

30% в счет выполненных работ

2 206 05 560

2 201 01 610

35 400

Подписан акт выполненных

работ по текущему ремонту

2 401 01 225

2 302 07 730

118 000

Учтен НДС

2 210 01 560

2 302 07 730

18 000

Произведен зачет аванса

2 302 07 830

2 206 05 660

35 400

Произведена окончательная

оплата за выполненные работы

2 302 07 830

2 304 05 225

64 600

Рассмотрим на примере порядок отражения в учете авансов, перечисленных в размере 100%.

Пример 3.

Данные ситуации возникают по причине того, что нередко бюджетные платежи “зависают”, то есть при предъявлении бюджетным учреждением платежных документов в ОФК для проверки последнее не пропускает платеж вследствие неправильно оформленных документов. А, как известно, “время — деньги”.

Самой распространенной является ситуация, когда бюджетное учреждение получает от поставщика фиктивные документы (счет-фактуру, накладную), по которым товар (работа, услуга) уже получен. После получения данных документов учреждение перечисляет предусмотренные договором остальные 70%.

Выход из данной ситуации — заключение договоров после проведения закупок методом запроса котировок или конкурсов.

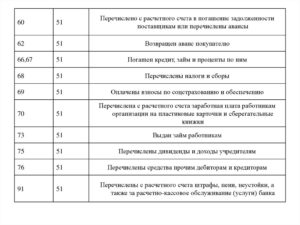

Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.24 Сентября 2015Выверенные проводки для авансов по зарплате и отпускным

– Можно ли удерживать НДФЛ с аванса, что называется, по своей инициативе? – Я не советую так поступать. Как считают в ФНС России, НДФЛ нельзя перечислять в бюджет раньше, чем работодатель удержал его из доходов работника. На том простом основании, что НДФЛ в таком случае не является налогом.

Ведь последний день месяца еще не наступил (письмо от 29 сентября 2014 г. № БС-4-11/19716). Перечислить налог в бюджет с опозданием тоже нельзя. Таким образом, перечислять налог с зарплаты нужно, во-первых, вместе с итоговой выплатой за месяц.

А во-вторых, строго в том размере, в котором вы его удержали из доходов работников.

Вот и получается, что если вы перечисляете зарплату на карты, заплатить НДФЛ вы должны в этот же день.

https://www.youtube.com/watch?v=-KkU9pFb43g

Рассчитывается автоматически из Суммы платежа и выбранной Ставки НДС;

- Статья ДДС – статья движения денежных средств. В нашем примере приобретается ОС, поэтому Статья ДДС указывается с Видом движения — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

- Вх. Номери Вх. Дата – номер и дата платежного поручения. Заполняется автоматически данными из поля Номер от документа Платежное поручение.

1 401 01 221 “Расходы на услуги связи”;

2 401 01 225 “Расходы на услуги по содержанию имущества”;

1 501 03 221 “Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет услуг связи”;

1 501 03 310 “Лимиты бюджетных обязательств получателей бюджетных средств по приобретению основных средств”;

1 502 01 221 “Принятые бюджетные обязательства текущего года за счет услуг связи”;

1 502 01 310 “Принятые бюджетные обязательства текущего года за счет приобретения основных средств”.

В заключение укажем на нарушения, которые встречаются при уплате авансовых платежей.

Оплата поставщику (аванс)

Известно, что поставщиками и подрядчиками обычно являются коммерческие фирмы, и некоторые из них предлагают различные схемы уплаты аванса в размере, превышающем установленный законодательством, — 30%.

Проводка – оплачен счет поставщика собственным векселем – может выглядеть следующим образом:

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Погашая собственный вексель, покупатель запишет:

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Итоги

Расчеты с поставщиками предполагают использование счета 60 с открытием к нему субсчетов, предусмотренных рабочим планом счетов экономического субъекта. Кроме счета 60 в подобных операциях может быть задействован и счет 76. Оплата поставщикам отражается по дебету этих счетов.

НДС с аванса 3 600 Счет-фактура на аванс (полученный) 68 76(авансы) Вычет НДС с аванса 3 600 Книга покупок 10 60.1 Полученный товар оприходован 20 000 Накладная 19 60.1 Отражен входящий НДС 3 600 СФ поставщика 60.1 60.2 Зачет аванса 23 600 Бухгалтерская справка 60.2 68 Восстановлен НДС с аванса 3 600 Книга продаж

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Общие положения

Для чего производят авансирование? Выплата аванса может служить для продавца средствами, необходимыми для приобретения продукции, работ, услуг. Кроме того, она гарантирует, что покупатель заинтересован в приобретении.

Применительно к бюджетным учреждениям авансовые платежи предусмотрены ст.

Проводки по авансам выданным и авансам полученным

В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг.

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

https://www.youtube.com/watch?v=9GjcU47Ict8

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Авансы полученные — проводки

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Перечислен аванс поставщику проводка

Учет авансов, поступивших от покупателей в счет оплаты за товар до его отгрузки, ведется на сч. 62.2 «Авансы полученные». Здесь же отражаются предоплаты за продукцию в случае, если продавец по различным причинам нарушает сроки реализации. Обычные расчеты ведутся на субсчете 62.1.

Авансы выданные – проводки

Перечисленные контрагентам-поставщикам предприятия авансы учитываются на сч. 60.2 «авансы выданные», обычные операции ведутся на субсчете 60.1. В ситуациях, когда суммы предоплат оказываются больше сумм реализации, разница остается у поставщика в счет расчетов по планируемым поставкам или возвращается по просьбе покупателя на указанные реквизиты.

Предположим, ООО «Дорстрой» закупает в ООО «РПК» материалы для производства. 25 ноября «Дорстрой» перевел предоплату в размере 354 000 рублей, а на склад ТМЦ поступили 2 декабря в полном объеме. Отразить эти операции бухгалтеру «Дорстроя» следует в таком порядке:

- 25.11. – перечислен аванс поставщику – проводка Д 60.2 К 51 на 354 000.

- 25.11 – НДС принят к возмещению при наличии авансового счет-фактуры от «РПК» Д 68.2 К 76.АВ на 54 000.

- 2.12 – получены материалы Д 10.1 К 60.1 на 300 000.

- 2.12 – выделен НДС Д 19.3 К 60.1 на 54 000.

- 2.12 – проведен зачет аванса, проводка Д 60.1 К 60.2 на 354 000.

- 2.12 – начислен ранее возмещенный НДС Д 76.АВ К 68.2 на 54 000.

- 2.12 – выполнен зачет НДС по факту совершения сделки Д 68.2 К 19.3 на 54 000.

При учете НДС по предоплатам выданным, следует иметь в виду, что возместить налог можно, не дожидаясь момента отгрузки товаров. Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Авансовый счет-фактура, переданный поставщиком.

- Документ, подтверждающий уплату предоплаты.

- Договор с указанием условий перечисления аванса.

Внимание! Когда выдан аванс поставщику (проводка приведена выше), счет-фактура выставляется на сумму предоплаты, а при отгрузке – на сумму реализации. При этом законодательно восстановить НДС разрешается и при полном расторжении сделки, по которой ранее был перечислен аванс с НДС.

Авансовые отчеты – проводки в бухгалтерском учете

Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам. Как грамотно выполнить бухгалтерские проводки по авансовым отчетам? И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Пример расчетов с подотчетными лицами в части выданных авансов:

Предприятие «Пит-стоп» выдало в подотчет работнику Ковалеву Е.И. на командировку 8000 руб. Ковалев потратил 5400 руб., а неиспользованные средства в размере 2600 руб. вернул в кассу. Бухгалтеру потребуется выполнить следующее:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

Подотчетное лицо обязано отчитаться о расходовании средств в течение 3 дней после окончания сроков выдачи, а в случае пребывания в командировке – после возвращения работника.

Конкретные сроки устанавливает руководитель организации. Если же сотрудник без уважительных оснований потратил больше выданных средств и не в состоянии отчитаться по ним, излишек удерживается из его дохода. Бух.

проводки по авансовым отчетам в этой ситуации выглядят так:

- Отражена невозвращенная в срок сумма – Д 94 К 71.

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

Перечислен аванс поставщику: проводка

При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

https://www.youtube.com/watch?v=EdSyS3wVh7g

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Поэтому на авансы выданные проводка будет выглядеть так:

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Так, на авансы полученные проводка будет такая:

Дебет счетов 50, 51, 52 и др. – Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Проводки по авансу, полученного от покупателя

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету 62. Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Перечислен аванс с расчетного счета поставщику

Учет авансов, поступивших от покупателей в счет оплаты за товар до его отгрузки, ведется на сч. 62.2 «Авансы полученные». Здесь же отражаются предоплаты за продукцию в случае, если продавец по различным причинам нарушает сроки реализации. Обычные расчеты ведутся на субсчете 62.1.

Если говорить о сути участка работы с поставщиками, то скажем всего два слова – мы покупаем, и мы оплачиваем. Детали этого участка раскрываются в ситуациях, которые возникают когда мы покупаем или оплачиваем. Например.

Перечислен с расчетного счета аванс поставщику за оборудование проводка

Проводки по счету 60 в бухгалтерском учете: Дебет 44 Кредит 60 – отражена стоимость полученной услуги (без НДС); Дебет 19 Кредит 60 – отражен начисленный НДС; Дебет 68 Кредит 19 — отражен вычет НДС на основании фактуры; Дебет 60 Кредит 51 — оплата услуг транспортной компании. Счет 76 бухгалтерского учета . .

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают.

В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком.

https://www.youtube.com/watch?v=j7UwaNN1B80

Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса.

Поставщик, которому мы должны, сделал новую фирму и перевел наш долг на нее. а что в этом случае нам делать?

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Счет 60 — Расчеты с поставщиками и подрядчиками

После получения поставки, за которую и был выдан аванс, осуществляется его зачет следующей проводкой: Д60 К60 (субсч. «Аванс выданный»). Приведем пример: организация «Один» перевела аванс своему поставщику организации «Два» в сумме 100 000 рублей.

Итак, общий порядок действий мы разобрали, теперь посмотрим, какие составляются проводки по НДС с аванса полученного, и что в дальнейшем с этим НДС происходит. Организация же не только налоговый учет ведет, но и бухгалтерский. А счета в разбираемой нами ситуации весьма специфические, многие бухгалтеры в них путаются.

При учете НДС по предоплатам выданным, следует иметь в виду, что возместить налог можно, не дожидаясь момента отгрузки товаров. Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Авансовый счет-фактура, переданный поставщиком.

- Документ, подтверждающий уплату предоплаты.

- Договор с указанием условий перечисления аванса.

Как считают в ФНС России, НДФЛ нельзя перечислять в бюджет раньше, чем работодатель удержал его из доходов работника.

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок. Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

Предположим, ООО «Дорстрой» закупает в ООО «РПК» материалы для производства. 25 ноября «Дорстрой» перевел предоплату в размере 354 000 рублей, а на склад ТМЦ поступили 2 декабря в полном объеме. Отразить эти операции бухгалтеру «Дорстроя» следует в таком порядке:

- 25.11. – перечислен аванс поставщику – проводка Д 60.2 К 51 на 354 000.

- 25.11 – НДС принят к возмещению при наличии авансового счет-фактуры от «РПК» Д 68.2 К 76.АВ на 54 000.

- 2.12 – получены материалы Д 10.1 К 60.1 на 300 000.

- 2.12 – выделен НДС Д 19.3 К 60.1 на 54 000.

- 2.12 – проведен зачет аванса, проводка Д 60.1 К 60.2 на 354 000.

- 2.12 – начислен ранее возмещенный НДС Д 76.АВ К 68.2 на 54 000.

- 2.12 – выполнен зачет НДС по факту совершения сделки Д 68.2 К 19.3 на 54 000.

В тех случаях, когда сумма предоплаты меньше договорной стоимости поставки выполняется зачет на суммы предоплаты, а оставшаяся часть кредиторской задолженности оплачивается обычным образом.

Вывод – при получении авансов проводки в части начисления НДС к уплате выполняются 2 раза: в момент поступления денег на расчетный счет и непосредственно при реализации.

Учет авансов, поступивших от покупателей в счет оплаты за товар до его денег на расчетный счет и непосредственно при реализации.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени.

Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

https://www.youtube.com/watch?v=QqdMGvkNk7s

Безвозмездно полученные основные средства: проводки Согласно ст. Предоплата учитывается на специальных субсчетах бухучета и не является доходом поставщика, применяющего метод начисления, до исполнения организацией своих обязательств. Рассмотрим нюансы отражения предоплаты как хозяйственной операции, приведем основные проводки по авансам выданным и полученным. Обратите внимание!

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами».

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Учет НДС по авансовым платежам

Если поставка произошла в счет ранее выданного аванса, дебиторскую задолженность поставщика необходимо зачесть.

НДС 19 НДС направлен к вычету 60 50, 51, 52, 55 Произведена оплата за поставленные активы, выполненные работы, оказанные услуги Учет расчетов по авансам выданным Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Данные ситуации возникают по причине того, что нередко бюджетные платежи «зависают», то есть при предъявлении бюджетным учреждением платежных документов в ОФК для проверки последнее не пропускает платеж вследствие неправильно оформленных документов. А, как известно, «время — деньги».

Однако подавляющее большинство судебных инстанций придерживаются противоположной точки зрения и в своих решениях указывают, что платеж нельзя считать авансовым, поскольку пришел он в том же налоговом периоде, в котором произведена отгрузка товара.

Применение вычета по НДС возможно в части авансов, перечисленных в счет облагаемых налогом операций, а также при наличии соответствующим образом оформленных договора и авансового счет-фактуры. Основные проводки:

- Д 60 К 50 (52, 51) – перечислена предоплата продавцу.

- Д 68.2 К 76.АВ – поставлен к вычету (при наличии счет-фактуры от поставщика) НДС.

Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет При этом на субсчете При перечислении аванса выполняется проводка Д При этом образуется дебиторская задолженность поставщика перед организацией.

Видите, получается много разных ситуаций. Но они просты и при правильном понимании сути – без труда можно предположить, какая нужна проводка.

Бухгалтерские проводки Расчеты с поставщиками и подрядчиками предполагают использование следующих проводок: ДТ Перечисление аванса поставщику. Принятие к вычету заказанной продукции. ДТ19 КТ Отражение НДС по купленной продукции.

Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Вы узнаете: особенности зачета аванса при поступлении товаров работ, услуг ; каким документом оформляется восстановление НДС при зачете аванса; какие проводки и движения в налоговом регистре НДС — в книге продаж формируются, какие строки декларации по НДС заполняются. Пошаговая инструкция Рассмотрим пошаговую инструкцию оформления примера.

Перечисление аванса поставщику

Как видим, по дебету может учитываться дебиторская задолженность организации, а по кредиту — кредиторская, то есть 60 счет бухгалтерского учета может одновременно учитывать активы и пассивы, а значит является активно-пассивным. Подробно об этом говорилось здесь.

То есть вексель представляет собой долговое обязательство организации кредиторскую задолженность.

Для учета векселей выданных открывается отдельный субсчет Выданный вексель отражается проводкой Д После того, как задолженность по векселю будет погашена, выполняется проводка Д Пример: Организация получила от поставщика товары на сумму руб.

https://www.youtube.com/watch?v=13PheVUUpHY

Перечислен аванс поставщику: проводка При перечислении поставщику предварительной оплаты (аванса) проводка в бухгалтерском учете покупателя формируется, на первый взгляд, такая же, как и при погашении задолженности за поставленные товары, работы, услуги: Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Поскольку проводки по авансам выданным и полученным задействуют отдельные субсчета к счетам 60 и 62 соответственно, то зачет авансов представляет собой проводки по закрытию субсчетов аванса полностью или частично (в зависимости от суммы предоплаты).

Счет 60 «расчеты с поставщиками и подрядчиками» проводки и примеры

По счетам бухгалтерского учета, отражающим расчеты предприятия организации с другими юридическими и физическими лицами, на которых возможно формирование как дебетового, так и кредитового сальдо, остатки приводятся в развернутом виде.

Необходимые документы здесь — это товарно-транспортная накладная ТОРГ-12 и счет-фактура. В бухгалтерском учете делаются записи: Дебет 41 Кредит 60 – отражается сумма принятого товара (без НДС); Дебет 19 Кредит 60 – отражен НДС по товару; Дебет 68 Кредит 19 – отражается вычет по НДС на основании фактуры; Дебет 60 Кредит 51 – произведена оплата поставщику.

Перечислен аванс с расчетного счета проводка

Необходимые условия для получения вычета НДС с аванса выданного:

- на выплаченный аванс должен быть предъявлен СФ (не позднее 5 дней после оплаты).

- условие о предварительной оплате должно быть четко прописано в договоре с поставщиком;

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС. Кроме поступления товаров, обязанность по восстановлению вычета возникает у организации в случаях:

- изменения условий договора;

- расторжения договора и возврата аванса.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям.

В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку.

В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %. На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажи не произошло;

- в периоде аванса продажа произошла;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету.

То есть, авансовый СФ закрывается записью книги покупок. Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3. В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок.

Воспользоваться вычетом можно в течение года после расторжения договора. В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

https://www.youtube.com/watch?v=it6IIesGtzk

ООО «Гармония» по договору с покупателем ООО «Амальгама» должно поставить партию товара на сумму 212 400 руб., вкл. НДС — 32 400 руб. 10.07.2016г. «Амальгама» перечисляет предоплату 50 % суммы договора: 106 200 руб.

НДС с аванса: 106 200 * 18/118 = 16 200 руб.

Отражаем в проводках НДС с авансов полученных от покупателя: Дт Кт Описание проводки Сумма, руб. Документ 51 62.2 Отражение полученного аванса 106 200 Выписка банка 76.АВ 68 (НДС) Начислен НДС на аванс 16 200 СФ выданный В августе «Гармония» производит «Амальгаме» отгрузку партии товара.

Проводки по реализации и вычет НДС с авансов полученных:

Как считают в ФНС России, НДФЛ нельзя перечислять в бюджет раньше, чем работодатель удержал его из доходов работника.

На том простом основании, что НДФЛ в таком случае не является налогом.

Ведь последний день месяца еще не наступил (письмо от 29 сентября 2014 г.

№ БС-4-11/19716). Перечислить налог в бюджет с опозданием тоже нельзя. Таким образом, перечислять налог с зарплаты нужно, во-первых, вместе с итоговой выплатой за месяц. А во-вторых, строго в том размере, в котором вы его удержали из доходов работников.

Вот и получается, что если вы перечисляете зарплату на карты, заплатить НДФЛ вы должны в этот же день.

Только так вы избежите неприятностей (письмо Минфина России от 12 апреля 2013 г. № 03-02-07/1/12347). Интересное: Госпошлина 850 рублей в гибдд Четких правил, как именно определять величину резерва, в ПБУ 8/2010 нет.

В пункте 15 лишь сказано, что такой суммы должно хватить на то, чтобы рассчитаться с кредиторами сразу и полностью.

Проще говоря, величина резерва на оплату отпусков в бухгалтерском учете на конец каждого месяца или квартала должна покрывать ту сумму задолженности, которая бы возникла, если бы все работники разом пошли в отпуск.

Причем здесь надо учитывать не только чистые выплаты сотрудникам, но и НДФЛ со страховыми взносами.

В январе 2020 года ООО «Снежинка» заключило с покупателем ООО «Льдинка» договор поставки холодильников.

Сумма по договору 118 000 руб. (в том числе НДС 18000 руб.). 15 января 2020 года ООО «Снежинка» получило от покупателя аванс в размере 59000 руб.

(перечисление аванса предусмотрено договором поставки).

Итак, общий порядок действий мы разобрали, теперь посмотрим, какие составляются проводки по НДС с аванса полученного, и что в дальнейшем с этим НДС происходит.

Организация же не только налоговый учет ведет, но и бухгалтерский. А счета в разбираемой нами ситуации весьма специфические, многие бухгалтеры в них путаются. Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета.

После этого оплачиваем поставку, погашая задолженность.

Проводки выглядят следующим образом.

Проводки по счету 60: Дебет Кредит Наименование операции 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 60 Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам 19 60 Выделен НДС из суммы 68.

НДС 19 НДС направлен к вычету 60 50, 51, 52, 55 Произведена оплата за поставленные активы, выполненные работы, оказанные услуги Учет расчетов по авансам выданным Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. После получения поставки, за которую и был выдан аванс, осуществляется его зачет следующей проводкой: Д60 К60 (субсч.

«Аванс выданный»). Приведем пример: организация «Один» перевела аванс своему поставщику организации «Два» в сумме 100 000 рублей.

Получен аванс от покупателя: проводка

Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Договор с указанием условий перечисления аванса.

- Документ, подтверждающий уплату предоплаты.

- Авансовый счет-фактура, переданный поставщиком.

Внимание!

Когда выдан аванс поставщику (проводка приведена выше), счет-фактура выставляется на сумму предоплаты, а при отгрузке – на сумму реализации.

https://www.youtube.com/watch?v=Lemai0sFOog

При этом законодательно восстановить НДС разрешается и при полном расторжении сделки, по которой ранее был перечислен аванс с НДС. Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам.

Как грамотно выполнить бухгалтерские проводки по авансовым отчетам?

И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Предприятие «Пит-стоп» выдало в подотчет работнику Ковалеву Е.И. на командировку 8000 руб. Ковалев потратил 5400 руб., а неиспользованные средства в размере 2600 руб.

вернул в кассу. Бухгалтеру потребуется выполнить следующее:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

Подотчетное лицо обязано отчитаться о расходовании средств в течение 3 дней после окончания сроков выдачи, а в случае пребывания в командировке – после возвращения работника.

Конкретные сроки устанавливает руководитель организации. Если же сотрудник без уважительных оснований потратил больше выданных средств и не в состоянии отчитаться по ним, излишек удерживается из его дохода.

Бух. проводки по авансовым отчетам в этой ситуации выглядят так:

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

- Отражена невозвращенная в срок сумма – Д 94 К 71.

Нормативное регулирование лизинговых сделок регламентируется Законом № 164-ФЗ от 29.10.98 г.

Все платежи, осуществленные до исполнения обязательств лизингодателя, считаются предоплатой.