То есть, организация вправе установить, что стоимость объектов, признаваемых основными средствами в бухгалтерском учете (имущество свыше 40 000 рублей), списывается в расходы для целей налогообложения прибыли в течение срока полезного использования, установленного, например, в бухгалтерском учете, а стоимость остального имущества (имущество до 40 000 рублей включительно) — единовременно признать в полной сумме в момент ввода его в эксплуатацию. Это позволит избежать возникновения временных разниц и сблизить бухгалтерский и налоговый учет. Таким образом, в учетной политике для целей налогообложения прибыли организация вправе предусмотреть, что стоимость имущества до 40 000 рублей включительно списывается единовременно в полной сумме в момент ввода его в эксплуатацию, а имущество стоимостью более 40 000 рублей (до 100 000 руб.

- Учет основных средств стоимостью до 100000 рублей

- Списание основных средств стоимостью до 100000 рублей

- Учет ос стоимостью до 100000 рублей

- Покупаем основные средства стоимостью менее 100000 рублей

- Налог на имущество стоимостью менее 100000 рублей

- Налоговый учет основного средства стоимостью менее 100000

- Учет основных средств в 2018 году стоимостью до 100000 руб

- Учет основных средств стоимостью менее 100000 рублей

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году

- Что такое основные средства

- Виды основных средств

- Что изменилось в 2019 году

- Бухгалтерский и налоговый учет основных средств в 2019 году

- ОС стоимостью до 40 тыс. рублей

- ОС стоимостью от 40 до 100 тыс. рублей

- Стоимость ОС более 100 тыс рублей

- Амортизация ОС в 2019 году

- Какие документы применяются для учета основных средств

- Бухгалтерские проводки

- Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

- Когда появляются временные разницы

- Какие проводки нужно создать

- Досрочное выбытие объекта

- Ос до 40000

- Бухучет и проводки покупка ноутбука свыше 40000-100000 руб

- Как отразить в учете приобретение компьютера

- Учет поступления основных средств (документы, проводки)

- Учет имущества стоимостью менее 40000 руб

- С 01.01.2019 стоимость амортизируемого имущества – 100 000 руб. — гос сбор инфо

Учет основных средств стоимостью до 100000 рублей

Что нужно сделать с 12 по 16 марта Чтобы не забывать о важных бухгалтерских делах, можно вести ежедневник, установить на свой смартфон специальную программу, которая будет напоминать о планах, или наклеивать на рабочий монитор исписанные заметками стикеры. Но проще всего, еженедельно читать наши напоминания.< < …

ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

< … Переход из одной ИФНС в другую не потребует обязательной сверки Налоговая служба обновила регламент организации работы с плательщиками налогов, сборов, страховых взносов на ОПС, а также налоговыми агентами.

Списание основных средств стоимостью до 100000 рублей

Однако такие разницы могут и не возникнуть, если организация предпримет определенные действия, а именно, внесет изменения в учетную политику для целей налогообложения прибыли. Такое право ей представлено пп.3 п.1 ст.

254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования. Закрепить такой порядок необходимо в учетной политике.

Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

О способах списания стоимости ОС в НУ читайте в материалах: Учет основных средств в бухгалтерских и налоговых регистрах Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества.

Теперь порядок немного другой. Наглядно это видно на схеме: Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример Компания ООО «Техника» в мае 2018 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб.

без НДС.

Учет ос стоимостью до 100000 рублей

Соответственно, при использовании такого имущества его стоимость будет отражаться в составе расходов, связанных с производством и реализацией, или внереализационных расходов. Зависеть порядок налогового учета основных средств стоимость менее 100000 рублей будет от вида имущества и его назначения.

Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами (п. 1 ст. 257 НК РФ).

Такое право ей представлено пп.3 п.1 ст.

254 НК РФ, где сказано, что при списании имущества, не являющегося амортизируемым имуществом, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Таким образом, налогоплательщик вправе не признать стоимость такого имущество единовременно в полной сумме в составе материальных расходов, а списывать на материальные расходы в течение срока их полезного использования.

Закрепить такой порядок необходимо в учетной политике. Данная норма не запрещает одновременно сочетать разные варианты списания стоимости не амортизируемого имущества.

Покупаем основные средства стоимостью менее 100000 рублей

Второй вариант ДЕБЕТ 10 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, приходуется как прочий материал) ДЕБЕТ 26 или 44 — КРЕДИТ 10(списывается на расходы) И одновременно делается следующая проводка ДЕБЕТ МЦ (забалансовый счет — не имеет корреспонденции) Третий вариант ДЕБЕТ 10 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, приходуется как прочий материал) С течением времени, списывается на расходы и попадает на МЦ. Когда списать на расходы, предприятие само решает. Возможно, когда сломается.

https://www.youtube.com/watch?v=ZA9V8WAC6ps

А так, висит на балансовом счете, закреплено за каким-то материальным лицом. Ничего дополнительного вести и помнить не надо. Из всех этих вариантов, следует помнить одно: за такими неудавшимися из-за критериев основными средствами, нужно организовать надлежащий контроль, уход и хранение.

Если это оргтехника, то закрепляется за каким-то материальным лицом.

Все зависит от срока полезного использования объекта и его способности генерировать доходы для владельца. В налоговом же учете фирмы такие активы всегда однозначно МПЗ.

Более того, с 2016 года даже ОС от 40 000 до 100 000 в НУ также материальные запасы, но никак не амортизируемое имущество в соответствии с нормами статьи 256 Кодекса. Основные средства до 100000 налоговый учет Федеральный закон 150 ФЗ утвержден 08 июня 15г.

и применим к объектам, которые будут эксплуатироваться с 01.01.16г. Согласно нормам данного документа к амортизируемому по налоговым правилам имуществу относятся активы:

- первоначальная стоимость которых свыше 100 000 руб.

- срок полезного использования должен превышать 12 мес.

Обратите внимание: никогда не амортизируются земля, недра, вода и природные ресурсы.

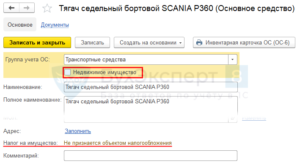

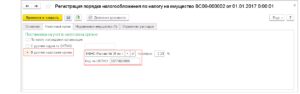

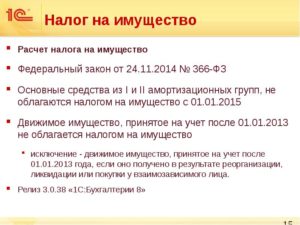

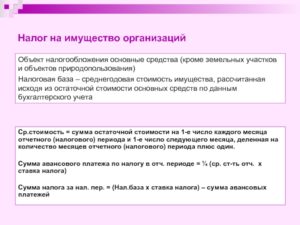

Налог на имущество стоимостью менее 100000 рублей

С этих забалансовых счетов информация не попадает в баланс, но при этом всегда можно узнать, как обстоят дела с подобными материальными объектами. Как это происходит? Давайте посмотрим на проводки.

Первый вариант ДЕБЕТ 26 или 44 — КРЕДИТ 60 или 71(материальный объект не выполняющий условия ОС, сразу списывается на расходы) И одновременно делается следующая проводка ДЕБЕТ МЦ (забалансовый счет — не имеет корреспонденции) Что такое счет МЦ? Это вспомогательный счет для таких ситуаций. Посмотрите как он выглядит в плане счетов.

Налоговый учет основного средства стоимостью менее 100000

Возможно, когда сломается. А так, висит на балансовом счете, закреплено за каким-то материальным лицом. Ничего дополнительного вести и помнить не надо.

Из всех этих вариантов, следует помнить одно: за такими неудавшимися из-за критериев основными средствами, нужно организовать надлежащий контроль, уход и хранение. Если это оргтехника, то закрепляется за каким-то материальным лицом. Часто это сотрудник отдела IT.

В заключении хочу отметить, что основные средства, пожалуй один из тех разделов бухучета, в котором очень много разных ситуаций у основных средств. Однако самые основные из них очень просты и понятны.

С 2016 года лимиты стоимости основных средств скорректированы. Учет имущества до 100 000 рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье.

Лимиты стоимости В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать. Совсем иначе дело обстоит в налоговом учете.

Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п.

1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015. Подытожим правила учета основных средств.

Учет основных средств в 2018 году стоимостью до 100000 руб

Все зависит от срока полезного использования объекта и его способности генерировать доходы для владельца. В налоговом же учете фирмы такие активы всегда однозначно МПЗ.

Более того, с 2016 года даже ОС от 40 000 до 100 000 в НУ также материальные запасы, но никак не амортизируемое имущество в соответствии с нормами статьи 256 Кодекса.

Основные средства до 100000 налоговый учет Федеральный закон 150 ФЗ утвержден 08 июня 15г.

и применим к объектам, которые будут эксплуатироваться с 01.01.16г. Согласно нормам данного документа к амортизируемому по налоговым правилам имуществу относятся активы:

- первоначальная стоимость которых свыше 100 000 руб.

- срок полезного использования должен превышать 12 мес.

Обратите внимание: никогда не амортизируются земля, недра, вода и природные ресурсы.

Учет основных средств стоимостью менее 100000 рублей

Важно

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

https://www.youtube.com/watch?v=aRL6E03Xzgk

Основные средства до 100000 в 1с Автоматизированный учет в специализированной программе на базе популярного решения 1С позволяет избежать ошибок отражения операций.

Правильно занесите данные в раздел «Учетная политика» в программе и система сама рассчитает амортизацию после принятия объекта на учет в качестве основного средства.

В этом случае будут сделаны следующие проводки: Дебет 01 Кредит 08 на сумму 70 000 рублей Дебет 68.2 Кредит 19 возмещение НДС 12 600 рублей Дебет 02 Кредит 01 Амортизация СПИ 37 мес.

(70000/37)1 891.89 руб. В налоговом учете вся сумма первоначальной стоимости объекта сразу будет включена в расходы, так как по новым правилам основные средства 100000 не являются амортизируемым имуществом. Получается, в БУ возникнут временные разницы, что усложнит работу бухгалтера.

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2019 году

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства.

Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете.

Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.

Что такое основные средства

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности — они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018.

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

https://www.youtube.com/watch?v=em8-JhnKmN0

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

https://www.youtube.com/watch?v=kGupP52HcOY

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции |

| Поступление основных средств | ||

| 08 | 60, 10, 70, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС |

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке |

| 08 | 07 | Перенесены затраты на монтаж |

| 19 | 60 | Зафиксирован в учете входящий НДС по затратам на ОС |

| 68 | 19 | Входящий НДС принят к вычету |

| 01 | 08 | Объект ОС принят к учету |

| Амортизация | ||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения |

| Восстановление, модернизация, ремонт | ||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС |

| 19 | 60 | Зафиксирован НДС по работам подрядчика |

| 08 | 10, 70, 69 | Работы по ремонту, модернизации ОС проведены собственными силами |

| 01 | 08 | Все выполненные затраты списаны на увеличение стоимости ОС |

| Продажа | ||

| 62 | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Списана остаточная стоимость объекта ОС |

| Ликвидация | ||

| 02 | 01 | Списана амортизация по ликвидируемому ОС |

| 91 | 01 | Списана остаточная стоимость |

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы.

Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см.

«Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»).

Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ.

Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

https://www.youtube.com/watch?v=SGSqPVJmqdk

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

| до 40 000 руб. | списать на текущие расходы при вводе в эксплуатацию | организация вправе выбрать один из двух способов:- включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию;- включить в состав ОС и амортизировать |

| от 40 000 руб. до 100 000 руб. включительно | списать на текущие расходы при вводе в эксплуатацию | включить в состав ОС и амортизировать |

| свыше 100 000 руб. | включить в состав ОС и амортизировать | включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»).

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская».

Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77.

Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет.

Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68.

Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 86 400 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 17 280 руб.(86 400 х 20%) — отражено ОНО.

https://www.youtube.com/watch?v=f52e_e3Jwbg

В период с марта 2019 года по февраль 2023 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 1 800 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 360 руб.(1 800 руб. х 20%) — погашено ОНО.

По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2019 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации.

Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.

(45 000 руб.: 12 мес.).

В июне 2019 года объект был продан.

В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 90 000 руб. — принято к учету основное средство.

В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 18 000 руб. (90 000 х 20%) — отражено ОНО.

https://www.youtube.com/watch?v=f52e_e3Jwbg

В период с марта по май 2019 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 3 750 руб. — начислена амортизация.

При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 750 руб.(3 750 руб. х 20%) — погашено ОНО.

На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. — (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

– 15 750 руб. — списано ОНО

Ос до 40000

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (п. 4 ПБУ 6/01), учитывать в составе не основных средств, а материально-производственных запасов.

Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в Учетной политике в целях бухгалтерского учета этот критерий может быть понижен.

А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости (Приказ Минфина от 31.10.2000 № 94н).

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике.

Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы».

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

https://www.youtube.com/watch?v=uWvfULc1IdY

Потому и учет в расходах имущества стоимостью менее 40000 рублей будет производится в соответствии с порядком, установленным для синтетического и аналитического учета МПЗ.

Бухучет и проводки покупка ноутбука свыше 40000-100000 руб

Как отражается в учете организации стоимость программного обеспечения операционной системы), приобретаемого организацией при покупке нового компьютера?

Организация имеет право установить в своей учетной политике лимит стоимости (но не более 40 000 руб.) имущества (удовлетворяющего критериям п.

4 ПБУ 6/01), учитываемого в составе материально- производственных запасов (абз. 4 п. 5 ПБУ 6/01).

Первоначальной стоимостью основного средства (ОС), приобретаемого за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (за вычетом возмещаемого НДС).

Таким образом, стоимость компьютера, включая стоимость приобретенной операционной системы, будет относиться на затраты производства путем начисления амортизации (п. п. 17, 18, 19 ПБУ 6/01). Под ОС в целях гл.

25 Налогового кодекса РФ понимается имущество, используемое в качестве средства труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. (п. 1 ст. 257 НК РФ).

Поскольку первоначальная стоимость компьютера (с учетом стоимости программного обеспечения) составляет 43 000 руб.

(44 840 руб. — 6840 руб. + 5900 руб. — 900 руб.) (т.е. превышает 40 000 руб.), компьютер признается ОС (амортизируемым имуществом) (п. 1 ст. 257, п. 1 ст. 256 НК РФ).

В данной схеме бухгалтерские записи приведены исходя из срока полезного использования компьютера, установленного равным 25 месяцам. Суммы НДС, предъявленные организации продавцом компьютера и программного обеспечения , организация имеет право принять к вычету после принятия компьютера на учет (пп.

Как отразить в учете приобретение компьютера

Поэтому его нужно открыть самостоятельно.

Все операции должны быть документально подтверждены (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт. Ситуация: можно ли в бухучете отразить составные части компьютера (системный блок, монитор и т. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче компьютера в эксплуатацию в учете сделайте проводки: Дебет 25 (26, 44. ) Кредит 10-9 – передан в эксплуатацию компьютер; Дебет 013 «Инвентарь и хозяйственные принадлежности» – учтен компьютер на забалансовом счете.

В дальнейшем при выбытии компьютера из эксплуатации сделайте проводку: Кредит 013 «Инвентарь и хозяйственные принадлежности» – списан компьютер с забалансового счета.

Все операции должны быть документально подтверждены (ч.

1 ст. 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ). Поэтому при списании компьютера с забалансового счета следует оформить акт. Ситуация: можно ли в бухучете отразить составные части компьютера (системный блок, монитор и т.

п.)

Учет поступления основных средств (документы, проводки)

Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС.

Теперь разберемся, что к ним относится. К основным средствам относятся: Основное средство принимается к учету только на основании соответствующих первичных документов: форма ОС-1 — для учета всех объектов основных средств, кроме зданий и сооружений, форма ОС-1а — учет зданий и сооружений, форма ОС-1б — для учета групп объектов основных средств, кроме зданий и сооружений;

- акт о приеме оборудования форма ОС-14;

- акт о приеме-передачи оборудования в монтаж форма ОС-15.

Для каждого объекта ОС открывается инвентарная карточка (скачать бланк можно по ссылке):

- форма ОС-6 — для одного объекта основных средств,

- форма ОС-6а — для группы объектов основных средств,

- форма ОС-6б — инвентарная книга учета объектов основных средств.

Учет имущества стоимостью менее 40000 руб

Инфо Соответственно, при отсутствии установленного лимита в учетной политике, такие активы по умолчанию признаются основными средствами независимо от их стоимости и подлежат амортизации в общем порядке (письмо Минфина России N 07-05-06/36 от 8 февраля 2007 года).

В налоговом учете, имущество стоимостью менее 40000 руб.

амортизируемым не признается, и в любом случае подлежит единовременному включению в состав текущих расходов отчетного (налогового) периода (п.1 ст.256 НК РФ, п.1 ст.257 НК РФ).

Если согласно установленному лимиту, «малоценные» основные средства отражаются в составе материально-производственных запасов (МПЗ), то для их учета должны выполняться соответствующие требования ПБУ 5/01 «Учет материально-производственных запасов» и Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28 декабря 2001 года N 119н.

Способы контроля за списанным, но эксплуатируемым имуществом стоимостью менее 40000 руб. правилами бухгалтерского учета не определены, поэтому организации вправе самостоятельно разработать способы учета этого имущества, основываясь на общих принципах бухгалтерского учета. Унифицированные формы первичных документов по учету такого имущества не утверждены.

С 01.01.2019 стоимость амортизируемого имущества – 100 000 руб. — гос сбор инфо

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства.

Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете.

Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.