> бухучет > Транспортно-заготовительные расходы в бухгалтерском учете в 2020 году

Учет транспортно-заготовительных расходов имеет ряд особенностей, о которых мы и поговорим в этой статье.

Разберем вопросы:

- Как организация должна учитывать затраты по доставке?

- Какие проводки отражают учет ТЗР в бухгалтерии.

Практически каждая организация в своей деятельности сталкивается с транспортно-заготовительными расходам. Причем эти затраты могут возникнуть как при получении товарно-материальных ценностей от поставщика, так и при отправке товара покупателям.

- Понятие транспортных расходов

- Транспортные расходы включаются в стоимость товара

- Транспортные расходы отражаются в составе расходов на продажу

- Учет транспортно-заготовительных расходов при продаже ТМЦ

- – учет ТЗР в 1С

- Особенности учета транспортных расходов в торговле. Транспортные расходы в бухгалтерском учете: проводки и примеры

- Пример 1. Сумма транспортных расходов включена в стоимость товара

- Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

- Пример 3. Доставка товара услугами транспортной компании

- Первичные документы, подтверждающие транспортные расходы

- Транспортные расходы в бухгалтерском учете: проводки, возмещение трат, списание расходов

- Транспортные расходы в бухгалтерском учете: проводки и примеры, возмещение налогов транспортных расходов

- Особенности учета транспортных расходов

- Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

- Статьи затрат для транспортной компании

- Расходы на транспортные услуги включаются в цену приобретения товара. Отметим, что этот вариант определения расходов наиболее удобен для учета

- Транспортные расходы — это прямые или косвенные расходы?

- Транспортные расходы в бухгалтерском учете: проводки и примеры

- Оплата транспортных расходов наличными проводка

- Учет транспортных расходов

- Справочник Бухгалтера

- Транспортные расходы отнесены на счет покупателя — проводка

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

ТЗР = дебетовое сальдо 44.ТР * кредитовое сальдо 41.1 / дебетовое сальдо 41.1.

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

– учет ТЗР в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

Особенности учета транспортных расходов в торговле. Транспортные расходы в бухгалтерском учете: проводки и примеры

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту.

Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга.

В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Пример 1. Сумма транспортных расходов включена в стоимость товара

Организация ООО «ВЕСНА» закупила техники на общую сумму 531 000,00 руб., в т.ч. НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб. Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара. Для формирования себестоимости служит счет 15.

Согласно пункту 6 ПБУ 5/01 затраты по доставке могут включаться в их фактическую стоимость. Фактическая стоимость списывается на счет 41 «Товары».

В бухгалтерском учете отражены транспортные расходы по доставке, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 15 | 60 | 450 000,00 | Учтена покупная стоимость купленной техники | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 81 000,00 | Учтен НДС по приобретенной технике | |

| 15 | 60 | 25 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 4 500,00 | Учтен НДС по транспортным расходам | |

| 41 | 15 | 475 000,00 | Учтена фактическая стоимость купленной техники |

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно:

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

https://www.youtube.com/watch?v=iCj0avuOYEU

В бухгалтерском учете формируются проводки по транспортным расходам:

Пример 3. Доставка товара услугами транспортной компании

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара.

По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией.

По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62 | 90.01 | 885 000,00 | Учет выручки от реализации товаров | Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) |

| 90.03 | 68.02 | 135 000,00 | Начислен НДС с реализации товаров | |

| 90.02 | 41 | 885 000,00 | Списание реализованных товаров | |

| 44.01 | 60 | 30 000,00 | Учет расходов на доставку товаров покупателю транспортной компанией | Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) |

| 19.04 | 60 | 5 400,00 | Учет входного НДС, предъявленного транспортной компанией | Счет фактура полученный |

| 51 | 62 | 885 000,00 | Оплата покупателя за реализованный товар | Банковская выписка |

| 60 | 51 | 35 400,00 | Оплата транспортной компании за доставку товара | Банковская выписка |

| 90.07.01 | 44.01 | 30 000,00 | Списаны расходы за доставку реализованного товара | Бухгалтерская справка |

| 68 | 19 | 5 400,00 | НДС принят к вычету | Книга покупок |

Первичные документы, подтверждающие транспортные расходы

Транспортные расходы в бухгалтерском учете: проводки, возмещение трат, списание расходов

Предприятия, специализация которых основана на реализации собственной продукции не прямым способом, а через контрагентов, должны самостоятельно позаботиться о том, как попадёт их товар в торговые точки или на склады партнёрских компаний.

При этом продажа товара уже совершена, и право владения переходит к следующему собственнику, но о перевозке или доставке продукции необходимо договариваться заранее и прописывать все требования и условия при оформлении документов для совершения сделки.

Так, если поставщик оплачивает все транспортные расходы, то должен открываться специальный бухгалтерский счёт, который будет вести все траты на разгрузочные работы и расходы на перевозку продукции.

Транспортные расходы в бухгалтерском учете: проводки и примеры, возмещение налогов транспортных расходов

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту. Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике.

Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга. В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

https://www.youtube.com/watch?v=iCj0avuOYEU

В бухгалтерском учете формируются проводки по транспортным расходам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 350 000,00 | Учтена покупная стоимость товаров | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 63 000,00 | Учтен НДС по приобретенным товарам | |

| 44.01 | 60 | 17 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 3 060,00 | Учтен НДС по транспортным налогам |

Статьи затрат для транспортной компании

Но если данные условия не выполняются, то, скорее всего, нужно будет разработать более сложную модель. Например, в одной компании, занимающейся производством и реализаций алкогольной и безалкогольной продукции, пришли к выводу, что не могут позволить себе использовать упрощенную модель для расчета транспортных затрат.

Во-первых, структура продаж в течение года у них менялась, т.к. зимой был пик продаж алкогольной продукции, а летом – воды. Кроме того, вода из-за крупной расфасовки более тяжелая, но более дешевая продукция.

Получается, что если на одном и том же автомобиле перевезти алкоголь и воду, то транспортные затраты будут одинаковые, но их доля в выручке – разная. Поэтому было решено использовать более сложную модель расчета транспортных расходов.

Расходы на транспортные услуги включаются в цену приобретения товара. Отметим, что этот вариант определения расходов наиболее удобен для учета

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца.

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими. В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой.

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы.

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

https://www.youtube.com/watch?v=_BD2qY7MYXY

Бухгалтерский учет: дебет 44 кредит 10, 70, 69, 02 — доставка осуществлена собственным транспортом и дебет 44 кредит 60 (76) — доставка осуществлена с помощью привлечения транспортной компании. Так как транспортные расходы включаются в стоимость товара, то НДС начисляется со всей стоимости, указанной в договоре.

Обращаем внимание, что в данному случае стоимость транспортных услуг отдельно не выделяется, в счет-фактуре указывается только одна позиция.

Предъявленный НДС принимается к налоговому вычету на общих основаниях при соблюдении необходимых условий (ст. 171-ст. 172 НК РФ).

Покупатель учитывает товар по фактической себестоимости на основании накладной, проводка будет следующей дебет 41- кредит 60 на всю сумму приобретенного товара.

БУХГАЛТЕРСКИЕ УСЛУГИ В МОСКВЕ, ЦЕНЫ

Транспортные расходы — это прямые или косвенные расходы?

Порядок учета транспортных расходов определяется исходя из условий заключенного договора с покупателем.

В том случае, когда в договоре поставки отражено, что покупатель сверх цены компенсирует транспортные расходы, то сумма компенсации будет являться доходом данной организации-поставщика.

С другой стороны, оплата поставщиком доставки груза по железной дороге будет являться расходом, уменьшающим налогооблагаемую базу по налогу на прибыль организаций.

Прибыль — это полученные доходы, уменьшенные на величину произведенных расходов, таким образом, при превышении суммы компенсации над расходами на доставку товара покупателю, возникает налоговая база по налогу на прибыль.

По мнению Минфина РФ, если в соответствии с условиями договора расходы транспортной организации не возмещаются покупателем, то расходы включаются для целей бухгалтерского учета в состав расходов на продажу, а если в соответствии с условиями договора расходы транспортной организации возмещаются покупателем, то эти расходы отражаются в бухгалтерском учете на счете 76 «Расчеты с разными дебиторами и кредиторами» (Письмо Минфина РФ от 10 марта 2005 г. N 03-03-01-04/1/103 О порядке учета транспортных расходов).

Если товар до клиента везем собственным транспортом, то расходы на содержание этого транспорта правильнее учитывать в следующей (третьей) группе статей;

- погрузо-разгрузочные работы – оплата услуг сторонних компаний или грузчиков при погрузке-разгрузке товара, доставленного клиенту или в филиал;

- экспертиза груза – оплата услуг сторонних компаний по экспертизе груза при его доставке клиенту;

- страхование перевозки грузов – оплата страхования груза при его перевозке до клиента или в филиал;

- штрафы, плата за простой – при доставке груза клиенту или в филиал;

- прочее – прочие расходы при доставке груза клиенту или в филиал, под которые нецелесообразно выделять отдельную подстатью.

Может показаться, что указанные подстатьи дублируют подстатьи, выделенные выше в статье «Заготовка и доставка товара до склада».

Для торговли Налоговый кодекс установил особые правила, а также свой список прямых расходовст. 320 НК РФ:

- стоимость товаров;

- транспортные расходы по доставке товаров до склада торговой организации (если такие расходы не включены в стоимость приобретения товаров).

Транспортные расходы в бухгалтерском учете: проводки и примеры

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту.

Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга.

В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Оплата транспортных расходов наличными проводка

Учет транспортно-заготовительных расходов имеет ряд особенностей, о которых мы и поговорим в этой статье. Разберем вопросы:

- Как организация должна учитывать затраты по доставке?

- Какие проводки отражают учет ТЗР в бухгалтерии.

Практически каждая организация в своей деятельности сталкивается с транспортно-заготовительными расходам. Причем эти затраты могут возникнуть как при получении товарно-материальных ценностей от поставщика, так и при отправке товара покупателям.

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно.

Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в , причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки. Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям. Пример: Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт.

= 88. Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт.

= 132. Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте . В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

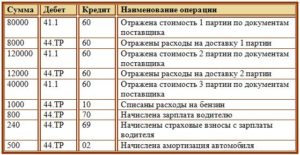

Пример: В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки: Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000. За месяц с 41 счета на продажу был списан товар на сумму 150 000. Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы: ТЗР = 32540 * 150000 / 320000 = 15253. Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР. Общая формула для списания транспортных расходов в конце месяца: ТЗР = дебетовое сальдо 44.ТР * кредитовое сальдо 41.1 / дебетовое сальдо 41.1.

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу.

https://www.youtube.com/watch?v=TIy5zrXfLug

Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике. Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

Оцените качество статьи. Мы хотим стать лучше для вас:

Учет транспортных расходов

НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб.

Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара.

Описание проводки по операции Документ-основание 15 60 450 000,00 Учтена покупная стоимость купленной техники Товарная накладная (ТОРГ-12),Счет фактура полученный 19 60 81 000,00 Учтен НДС по приобретенной технике 15 60 25 000,00 Учтена стоимость транспортных расходов 19 60 4 500,00 Учтен НДС по транспортным расходам 41 15 475 000,00 Учтена фактическая стоимость купленной техники ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч.

НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч.

НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно: Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу. В бухгалтерском учете формируются проводки по транспортным расходам: Счет Дебета Счет Кредита Сумма проводки, руб.

Описание проводки Документ-основание 41 60 350 000,00 Учтена покупная стоимость товаров Товарная накладная (ТОРГ-12),Счет фактура полученный 19 60 63 000,00 Учтен НДС по приобретенным товарам 44.

01 60 17 000,00 Учтена стоимость транспортных расходов 19 60 3 060,00 Учтен НДС по транспортным налогам ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч.

НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара. По условиям договора ООО «ВЕСНА» должна доставить товар покупателю.

Для доставки товара заключен договор с транспортной компанией.

По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч.

НДС 5 400,00 руб. В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки: Счет Дебета Счет Кредита Сумма проводки, руб.

Описание проводки Документ-основание 62 90.01 885 000,00 Учет выручки от реализации товаров Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) 90.03 68.02 135 000,00 Начислен НДС с реализации товаров 90.02 41 885 000,00 Списание реализованных товаров 44.

01 60 30 000,00 Учет расходов на доставку товаров покупателю транспортной компанией Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) 19.

04 60 5 400,00 Учет входного НДС, предъявленного транспортной компанией Счет фактура полученный 51 62

Справочник Бухгалтера

В связи с этим к счету 44 «Расходы на продажу», субсч.

«Транспортные расходы» рекомендуется открывать следующие счета третьего порядка: 44-1-1 — «Расходы по доставке товаров от поставщиков»; 44-1-2 — «Расходы по доставке товаров покупателям, возмещаемые покупателями»; 44-1-3 — «Расходы по доставке товаров покупателям, возмещаемые поставщиками». Первая статья транспортных расходов может быть у всех торговых организаций, вторая и третья, как правило, — только у организаций оптовой торговли.

Пример Оптовая фирма ООО «Удача» получило товары от поставщика в количестве 100 штук по цене 8260 руб., включая НДС — 1260 руб. Товар доставляет транспортная компания. Согласно счету-фактуре стоимость услуг по доставке товаров составила 6000 руб., включая НДС — 915,25 руб.

https://www.youtube.com/watch?v=F0-TC9Xyyg8

Учетной политикой оптовой фирмы предусмотрено, что затраты по заготовке и доставке включаются в фактическую себестоимость товаров. В бухгалтерском учете оформлены следующие проводки: Д-т сч. 41 «Товары», субсч. «Товары на складах», К-т сч.

60 «Расчеты с поставщиками и подрядчиками» — 700000 руб.

{(8260 — 1260) х 100) -отражена стоимость оприходованного товара по покупной цене; Д-т сч. 19

«Налог на добавленную стоимость по приобретенным ценностям»

, субсч.

«НДС по приобретенным МПЗ», К-т сч.

60 «Расчеты с поставщиками и подрядчиками» — 126000 руб.

(1260 х 100) — учтен НДС по оприходованным товарам; Д-т сч. 41 «Товары», субсч. «Товары на складах», К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсч.

«Расчеты с транспортной компанией» — 5084,75 руб. (6000 — 915,25) — расходы по доставке включены в фактическую себестоимость приобретенных товаров; Д-т сч. 19

«Налог на добавленную стоимость по приобретенным ценностям»

, субсч.

«НДС по приобретенным МПЗ», К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсч. «Расчеты с транспортной компанией»- 915,25 — учтен НДС по транспортным расходам.

Фактическая себестоимость оприходованных товаров составила 705084,75 руб. (700000 + 5084,75), а фактическая себестоимость одной единицы — 7050,85 руб.

(705084,75 : 100 шт.) Пример В мае оптовая фирма «Мир» закупила партию товара на 118000 руб. (в том числе НДС — 18000 руб.).

За доставку заплатили 590 руб., в том числе НДС — 90 руб., кроме того, для разгрузки товара по договору подряда был нанят грузчик, которому заплатили 300 руб.

(118000 — 18000) — отражена стоимость оприходованного товара по покупной цене; Д-т сч. 19

«Налог на добавленную стоимость по приобретенным ценностям»

, субсч.

«НДС по приобретенным МПЗ», К-т сч. 60 «Расчеты с поставщиками и подрядчиками»— 18000 руб.

(118000 х 18 : 118) — учтен НДС по оприходованным товарам; Д-т сч. 44 «Расходы на продажу», К-т сч. 60 «Расчеты с поставщиками и подрядчиками», субсч.

Транспортные расходы отнесены на счет покупателя — проводка

Продавец нанимает посредника ООО «Доставка» для перевозки ТМЦ покупателю.

Сумма услуг составила 173 559 руб.

(включая НДС 26 475,10 руб.).

Учет у продавца Дт Кт Сумма Расчет Документы 44 60 147 083,90 173 559 – 26 475,10 Оказаны услуги Акт выполненных работ от перевозчика, транспортная накладная 19 60 26 475,10 Выделен входной НДС Счет-фактура 62 90.1 1 158 344 Реализация продукции ООО «Артек» ТОРГ-12 90.

3 68 176 696,54 Выделен НДС Счет-фактура 90.2 43 883 147,46 Списана себестоимость продукции 62 90.1 173 559 Доставка ТМЦ на склад ООО «Артек» отнесена на покупателя Акт выполненных работ, ТТН 90.3 68 26 475,10 Выделен НДС Счет-фактура 90.

2 44 147 083,90 Списаны транспортные издержки Учет у покупателя В данной ситуации учет у покупателя аналогичен варианту 2.1 или 2.2 в зависимости от того, предъявляет ли продавец сумму затрат на доставку покупателю отдельно (2.1) или включает в цену ТМЦ (2.2).

Напомним, что для целей налогообложения прибыли ТР включаются в состав затрат, при наличии экономической необходимости и корректно оформленных первичных документов (п.

1 ст. 252 НК РФ). Рассмотрим, какими документами сопровождаются транспортные затраты. Факт реализации товаров или произведенной продукции должен подтверждаться товарной накладной по форме ТОРГ-12, утвержденной постановлением Госкомстата РФ от 25.12.1998 № 132. Бланк и образец заполнения накладной по форме ТОРГ-12 можно скачать на нашем сайте, см.

публикацию . Данный документ может быть разработан компанией самостоятельно с сохранением обязательных реквизитов, указанных в п.