Данный раздел посвящена порядку уплаты налога на доход физических лиц (иначе НДФЛ, подоходный налог). Будут подробно освящены такие вопросы как:

— кто является плательщиком НДФЛ;

— виды доходов, облагаемых налогом;

— виды доходов, необлагаемые налогом;

— понятие налоговой ставки и налоговой базы, виды налоговых ставок;

— порядок уплаты НДФЛ.

- Плательщики налога на доход физических лиц

- Федеральные, региональные и местные налоги в 2018 году

- Виды доходов, с которых взимается НДФЛ

- Виды доходов, с которых не уплачивается НДФЛ

- Понятие налоговой ставки и налоговой базы. Виды ставок в РФ

- Порядок уплаты подоходного налога

- Куда зачисляются федеральные налоги. Ндфл — федеральный или региональный налог

- Ндфл какой налог федеральный или региональный

- Виды налогов в России

- Федеральные налоги и сборы

- Региональные налоги

- Местные налоги и сборы

- Налоги и специальные режимы

- Налог на доходы физических лиц

- В какой бюджет платить НДФЛ

- НДФЛ — федеральный или региональный налог

- Какие налоги, в какой бюджет

- Облагается ли НДФЛ сумма доплаты к государственной пенсии, выплачиваемой муниципальным служащим за счет средств местного бюджета

- Ндфл региональный налог

- Федеральные, региональные и местные налоги в 2020 году

- Ндфл — федеральный или региональный налог

- Что такое НДФЛ — простыми словами для всех

- В какой бюджет зачисляется ндфл на физических лиц в 2020 году

- Ндфл — что это такое и какие налоги в него входят

- Все о налоге на доходы физических лиц

- Ндфл федеральный или региональный налог

- Как распределяется ндфл между бюджетами

- Порядок распределения НДФЛ между бюджетами изменился

- НДФЛ — федеральный или региональный налог?

- Ндфл и налог на прибыль: нормативные отчисления в бюджет

- Распределение ндфл по бюджетам в 2019 году

- НДФЛ: налог региональный или федеральный?

- 📽️ Видео

Плательщики налога на доход физических лиц

В соответствии с налоговым законодательством НДФЛ – это вид прямого налога, применяемого к физическим лицам, получающим официальный доход. Данный налог является основным из основной группы налогов.

Федеральные, региональные и местные налоги в 2018 году

Согласно действующему налоговому законодательству РФ исчисление налога происходит в виде определенного процента, который берется от общего совокупного дохода гражданина РФ, за исключением расходов, которые были документально заверены. Так кто же относится к лицам, которые должны уплачивать НДФЛ в бюджет государства?

Лица уплачивающие подоходный налог (плательщики налога) – это физические лица, которых можно разделить на две основные группы:

- Лица, граждане РФ, которые имеют статус налогового резидента, то есть находятся (проживают) на территории России в течение не менее 183 дней (календарных). Причем эти 183 дня должны быть прожиты в России в срок равный 12-ти месяцам, следующих друг за другом.

- Лица, которые не являются резидентами, описанными выше, но получающие доход на территории Российской Федерации

Важно помнить, что законодательной властью России установлена дата – 30 апреля – являющаяся крайним сроком для подачи сведений о доходах в налоговые органы.

Данная дата касается определенных категорий граждан РФ, которые обязаны подавать подобные сведения.

Но, отметим, что лица, которые не обязаны отчитываться о своих доходах в установленном порядке, имеют право подавать налоговую декларацию в течение всего календарного года, не ограничиваясь датой 30 апреля.

Итак, рассмотрим как, согласно Налоговому кодексу (далее — НК РФ), все физические лица делятся на категории налогоплательщиков. Самостоятельно подавать сведения в налоговый орган о доходах не позднее 30-го апреля обязаны:

- Лица, занимающиеся предпринимательской деятельностью в индивидуальном порядке (индивидуальные предприниматели, ИП);

- Лица, при помощи профессиональных знаний занимающиеся деятельностью, приносящей доход – это адвокаты, либо нотариусы;

- Лица, которые получили какие-либо вознаграждения, без участия налоговых агентов;

- Лица, получившие определенные суммы за счет продажи имущества;

- Лица, имеющие статус налогового резидента РФ на доход, полученный за пределами страны;

- Лица, получившие доход, но без своевременной уплаты налога на него с помощью налогового агента;

- Лица, выигравшие в лотерею и получившие выигрыш через организаторов игр, основанных на риске;

- Лица, получившие доход за счет вознаграждения, выплачиваемого при условии, что они являются наследниками авторов трудов по литературе, науке или искусства, а также изобретений;

- Лица, получающие доход в установленном порядке дарения.

Виды доходов, с которых взимается НДФЛ

Не все виды доходов, получаемых физическими лицами на территории РФ (или за ее пределами, как было описано выше), облагаются подоходным налогом. К тем доходам, которые облагаются НДФЛ, относятся:

- Доход, получаемый физическим лицом, осуществившим сделку по продаже имущества, при условии, что оно (имущество) было в собственности налогоплательщика менее 3-х лет;

- Доход, который физическое лицо получает за счет сдачи в аренду своего имущества;

- Доход, получаемый от различных источников находящихся за пределами РФ, гражданином России;

- Доход в виде выигрыша от лотереи;

- Иные виды доходов.

Виды доходов, с которых не уплачивается НДФЛ

- Доход, получаемый физическим лицом от продажи имущества, находившегося в собственности не менее 3-х лет;

- Доход, который был получен в установленном законодательством РФ порядке наследования;

- Доход, регламентируемый действием Семейного кодекса РФ. Имеется в виду договор дарения, заключаемый между членами одной семьи или близкими родственниками. Также данное правило касается и неполнородных детей, то есть таких детей, которые имеют только общего отца или мать.

- Иные виды доходов.

Понятие налоговой ставки и налоговой базы. Виды ставок в РФ

Действующее налоговое законодательство России в отношении физических лиц определяет несколько видов налоговых ставок. В настоящее время их пять. А налоговая база (то есть сумма дохода, которая будет обложена налогом) определяется для каждого из видов ставок в отдельном порядке.

- Ставка в 9% устанавливается в следующих случаях:

— при получении доходов физическим лицом в виде процентов от владения облигациями со статусом ипотечного покрытия, причем с условием эмитирования до 1-го января 2007 года;

— доход, получаемый учредителями специальных программ по доверительному ипотечному покрытию, причем важным условием является приобретение сертификата участия не позднее 1-го января 2007 года.

Ставка в 13% устанавливается при следующих условиях:

Доход от продажи собственности, заработная плата, различные вознаграждения, регламентируемые правовыми актами, а также некоторые иные виды доходов будут облагаться НДФЛ в размере 13% для резидентов РФ.

https://www.youtube.com/watch?v=uDx51cs7tYM

Если же физическое лицо не является налоговым резидентом РФ, то подобная ставка назначается в следующих случаях:

— трудовая деятельность;

— трудовая деятельность, согласно закону, дающая исключительное право для иностранных граждан, являющихся высококлассными специалистами, в получении данной ставки НДФЛ;

— трудовая деятельность, осуществляемая гражданами соотечественниками, проживающими за рубежом, но самостоятельно переселившимся в Российскую Федерацию на постоянной основе. Данное право закреплено специальной Государственной программой на Федеральном уровне;

— трудовая деятельность, выполняемая гражданами РФ в качестве экипажа судна, плавающего под флагом России.

— с 2015 г. доход физического лица в виде дивидендов облагается по ставке 13 %. Ранее такой доход облагался ставкой 9 %.

3. Ставка в 15% устанавливается в единственном случае, при получении доходов гражданами без статуса налогового резидента РФ в виде дивидендов от российских компаний.

4. Ставка в 30% устанавливается налоговым законодательством РФ для физических лиц, без статуса резидента РФ на прочие виды доходов (исключая дивиденды);

5. Ставка в 35% является максимально возможной на территории нашей страны и устанавливается в случаях:

— доход в виде выигрыша в лотерею, получаемый от ее организатора;

— доход от процентов по вкладам в банках России в случае превышения установленного размера;

— доход, полученный в виде процентной экономии при получении кредита или займа налогоплательщиком резидентом РФ, при превышении установленной части;

— доход, получаемый в виде оплаты за использование средств займа или кредита пайщиков. Кроме того, сюда же относятся проценты от средств, которые получены от членов сх кооператива в виде займа, опять же в части, когда доказан факт превышения установленных размеров.

Порядок уплаты подоходного налога

Налог на доходы физических лиц, как правило, рассчитывается работодателем и уплачивается одновременно с начислением заработной платы.

Однако иногда гражданину необходимо самостоятельно произвести расчет и уплату налога, например при сдаче в аренду недвижимости.

Для этого человеку необходимо самостоятельно заполнить декларацию по форме 3-НДФЛ.

Для оплаты налога на доход физических лиц можно воспользоваться несколькими способами.

Во-первых, на официальном сайте Федеральной Налоговой Службы имеется вэб-сервис, с помощью которого можно осуществить формирование платежной документации при уплате НДФЛ, а также налоговой декларации по установленной форме 3-НДФЛ.

Во-вторых, пакет документов вы можете оформить и сдать лично в отделении налоговой инспекции по месту вашего проживания. Адрес ближайшей к вам налоговой инспекции вы также можете узнать на официальном сайте ФНС. Бланк налоговой декларации будет предоставлен в налоговой службе.

В ряде предусмотренных законодательством случаях уплаченный налог на доходы физических лиц можно вернуть оформив налоговый вычет. Более подробно о видах налоговых вычетов и особенностях их предоставления — в разделе «Налоговые вычеты».

ndfl-regionalnyj-nalog/

Куда зачисляются федеральные налоги. Ндфл — федеральный или региональный налог

Деятельность органов государственной власти финансируется из государственного бюджета.

Государственная власть делится на три уровня: федеральная, региональная (представленная органами власти субъектов Российской Федерации) и местная.

Соответственно уровням власти государственный бюджет Российской Федерации делится на федеральный бюджет, около 90 региональных бюджетов (по количеству субъектов Российской Федерации) и очень большое количество местных бюджетов.

Для каждого уровня власти определены свои источники финансирования, в том числе налоги и сборы. Соответственно уровням власти в Российской Федерации установлены следующие виды налогов и сборов:

Федеральные;

Региональные (субъектов Российской Федерации);

Местные.

Региональные и местные власти не имеют права вводить дополнительные налоги, но могут устанавливать отдельные элементы налогообложения для региональных и местных налогов.

https://www.youtube.com/watch?v=9AvsGB67V6E

Региональные и местные власти заинтересованы в создании благоприятного налогового климата на своих территориях: чем меньше ставки региональных и местных налогов, тем лучше развивается региональный и местный бизнес и тем привлекательнее их территория для бизнесменов из других регионов и изза границы. И в перспективе все это даст увеличение денежных поступлений в региональный и местный бюджеты.

Такая перспектива сдерживается необходимостью удовлетворять насущные нужды. Региональным и местным властям зачастую не хватает денег на самое необходимое. Поэтому ставки региональных и местных налогов чаще всего устанавливаются в максимально допустимом размере.

Видео:НДФЛ - Налог на доходы физических лиц (#15)Скачать

Ндфл какой налог федеральный или региональный

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы.

Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения.

То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

[1]

Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ . То есть НК РФ является правовой основой действующей налоговой системы государства.

Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства.

В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

[2]

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

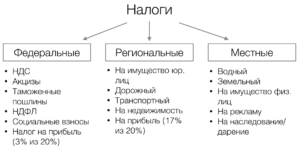

Виды налогов в России

Итак, мы определили, что налоги бывают федеральные, региональные и местные. Также установили их ключевые отличия. Теперь определим, какие фискальные платежи следует относить к конкретному виду. Для этого распределим все действующие платежи и сборы в таблицу.

Федеральные, региональные и местные налоги, таблица:

- акцизы ;

- НДФЛ ;

- НДС ;

- на прибыль ;

- водный ;

- госпошлина ;

- специальные режимы ( УСН , ЕНВД , ЕСХН , СРП , патенты );

- страховые взносы ;

- на добычу полезных ископаемых ;

- сборы за пользование объектами животного мира .

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.Суммы федеральных налогов поступают в одноименный бюджет РФ.ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2018 № 132н.О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.Оплата по такому виду налогов поступает в бюджеты субъектов РФ.ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор». [3]Средства, направляемые на оплату налогов, поступают в местные бюджеты.Читайте так же: Ндфл расходы налог на прибыль

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.Выделяют следующие режимы:Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Налог на доходы физических лиц

Организации (в том числе филиалы и другие обособленные подразделения российских организаций, имеющие отдельный баланс и расчетный счет) обязаны перечислять в бюджет суммы налога, исчисленного и удержанного из доходов налогоплательщиков не позднее дня фактического получения в банке средств на оплату труда, либо не позднее дня перечисления со счетов указанных организаций в банке причитающихся налогоплательщикам сумм. Организации, выплачивающие доходы налогоплательщикам из наличной денежной выручки от реализации товаров (работ, услуг) или в натуральной форме, а также не имеющие счета в банке, перечисляют в бюджет исчисленную сумму налога не позднее дня, следующего за днем фактической выплаты доходов налогоплательщикам.Исчисление суммы авансовых платежей за текущий налоговый период производится налоговым органом, исходя из суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода за предыдущий налоговый период с учетом налоговых вычетов.

В какой бюджет платить НДФЛ

- 9% налоговое отчисление. Применяется кдивидендам, доходам долевой части работы организаций, % от облигаций ипотечного покрытия, системного доверительного управления.

- 13% налог от ведения трудовой деятельности и работы как высококвалифицированный специалист согласно Федерального закона от 25 июля 2002 № 115-ФЗ.

- НДФЛ в размере 15% это база от долевого участия в работе отечественных предприятий любой сферы деятельности.

- Ставка в 30% относится к доходам, которые получают налоговые нерезиденты, работающие в нашей стране.

- 35% налог на доход относится к выигрышам, призам, полученным % от вложенных депозитов, от рублевых и валютных займов.

Этот налог оплачивается практически всеми гражданами нашей страны, которые получают активный или пассивный доход. Федеральными законами установлено, что многочисленные граждане зарубежных государств, которые ведут активную предпринимательскую деятельность, также обязаны оплачивать НДФЛ наравне с нашими соотечественниками.

НДФЛ — федеральный или региональный налог

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника. Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения. Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса. В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Какие налоги, в какой бюджет

- НДС (налог на добавленную стоимость) – часть добавленной стоимости, взыскиваемая государством на всех стадиях производства и сбыта продукции, работ и услуг по мере реализации.

- Акцизы – налог, которым облагаются товары массового потребления (табак, алкоголь и др.) приобретаемые внутри страны.

- НДФЛ (налог на доходы физических лиц) – налог, взыскиваемый государством с доходов граждан.

- Налог на прибыль – платят все юридические лица, зарегистрированные на территории РФ.

- Налог на добычу полезных ископаемых – взыскивается государством с юридических лиц или индивидуальных предпринимателей, являющихся недропользователями.

- Водный налог – платят организации и ИП, использующие в реализации своей деятельности водные ресурсы.

- Сбор за пользование животным миром – взимается с организаций и ИП, использующих в своей деятельности различные виды животных.

- Сбор за пользование объектами водных ресурсов – взимается государством с коммерческих структур, занимающихся промышленным рыболовством.

- Госпошлина – денежный сбор, который граждане уплачивают за выполнение уполномоченными органами определенных функций и действий, в предусмотренных законодательством размерах.

Читайте так же: Неуплата налога на доходы физических лицРегиональные власти, с согласия федеральных властей, могут вносить или вводить в них изменения. Органы местного самоуправления городов и районов могут вводить местные налоги, не противоречащие федеральному налоговому законодательству и после согласования их с федеральными властями.

Облагается ли НДФЛ сумма доплаты к государственной пенсии, выплачиваемой муниципальным служащим за счет средств местного бюджета

С учётом изложенного ежемесячные доплаты за выслугу лет к трудовой пенсии муниципальным служащим за счёт средств местных бюджетов в силу п. 2 ч. 1 ст. 217 Налогового кодекса Российской Федерации не подлежат налогообложению, поскольку представляют собой один из видов выплат по государственному пенсионному обеспечению_».

Видео:Налоги Обществознание ЕГЭ 2021Скачать

Ндфл региональный налог

Данный раздел посвящена порядку уплаты налога на доход физических лиц (иначе НДФЛ, подоходный налог). Будут подробно освящены такие вопросы как:

— кто является плательщиком НДФЛ;

— виды доходов, облагаемых налогом;

— виды доходов, необлагаемые налогом;

— понятие налоговой ставки и налоговой базы, виды налоговых ставок;

— порядок уплаты НДФЛ.

Федеральные, региональные и местные налоги в 2020 году

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст.

362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.

2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

https://www.youtube.com/watch?v=iCpc_Y9SA-Q

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Ндфл — федеральный или региональный налог

А вот дальнейшее распределение уплаченного НДФЛ на федеральный налог или региональный и местный регулируется уже Бюджетным кодексом.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Что такое НДФЛ — простыми словами для всех

- оплаты труда;

- получения арендных платежей;

- призов, подарков и выигрышей;

- страховых выплат;

- получения оплаты по договорам купли-продажи машины, квартиры или дома, акций и других ценных бумаг, доли в ООО и так далее;

- дивидендов и получения прибыли в форме процентов, которые превышают ставки рефинансирования Центробанка.

- Компенсацию от государства. Это могут быть любые выплаты, к примеру, компенсация утерянного жилья или пособие после сокращения.

- Наследство или доход путем дарения.

- Пенсии, стипендии или гранты, а также алименты.

- Государственные пособия, к примеру, пособие по безработице или по уходу за маленьким ребенком.

- Государственное вознаграждение. Ярким примером служат выплаты донорам или призы спортсменам.

В какой бюджет зачисляется ндфл на физических лиц в 2020 году

С 2020 года установлено, что налоговые агенты обязаны выплачивать НДФЛ за своих сотрудников не позже дня, последующего за днем действительного получения дохода (зарплаты) и не позднее завершения месяца, в каком были выданы пособия, связанные с наступлением нетрудоспособности и отпускные.

13 % Применяется при исчислении налога от заработной платы официально работающих граждан России 13 % Действует в отношении дивидендов, полученных физическими лицами 13 % По такой ставке исчисляется налог с заработной платы граждан ЕАЭС, трудящихся на территории РФ 13 % Ставка, применяемая при исчислении налога с зарплаты иммигрантов и беженцев 13 % По такой же ставке оплачивается налог с доходов, полученных от продажи и использования имущества гражданами РФ 30 % Ставка налога по доходам, полученным нерезидентами РФ, которые в России осуществляют предпринимательскую или трудовую деятельность 35 % Ставка по выигрышам и вкладам

Ндфл — что это такое и какие налоги в него входят

Имущественные вычеты рассчитываются исходя из стоимости имущества, проданного физическим лицом. Для этого имуществом следует признать недвижимость или ее часть. Вычет предоставляется только в том случае, если гражданин был его собственником сроком до трех лет, а сумма продажи составляла менее миллиона рублей.

Для стандартного вычета: Гражданин имеет одного ребенка, возрастом до 18 лет. Доход его равен 305 680 рублей в год. На первого ребенка представляется вычет в размере 1400 рублей. Получается, что за год будет подлежать налогообложению не вся сумма его доходов, а 305 680 — (1400*12) = 288 880 рублей.

Все о налоге на доходы физических лиц

Белорус Николай переехал в Россию на несколько месяцев, чтобы подзаработать немного денег.

Наша страна разрешает нахождение граждан Республики Беларусь на своей территории в течение 3 месяцев – без оформления каких-либо дополнительных документов или же гражданства.

Однако первая статья нашего налогового законодательства четко устанавливает, что подоходный налог с физических лиц это денежные средства выплаченные с заработков, полученных на территории РФ. А потому Николай, если будет подрабатывать, то обязан платить НДФЛ.

Татьяна, работающая библиотекарем, может взять у своего работодателя подобную справку: ее выдать с печатью и подписями может только он.

В такой бумаге будет указано, что Татьяна получает 15 тысяч рублей в месяц и то, что 1950 из них она платит государству.

То есть, это просто официальный документ о том, что законопослушная гражданка Татьяна отчисляет деньги в казну на благо своего отечества.

Ндфл федеральный или региональный налог

Индивидуальные предприниматели и крупные компании, являющиеся лицами юридическими, всё равно нанимают сотрудников.

Значит, они являются налоговыми агентами и должны передать в налоговую необходимые документы, в которых указаны исчисленные и фактически переведённые в казну государства трудовые налоги.

В данном случае главным документом является справка, носящая название 2-НДФЛ, в которой представлена информация о том, в полной ли степени налоговый агент выполнил свои обязательства перед Российской Федерацией.

Видео:[MyGap] Почему регионы такие бедныеСкачать

![[MyGap] Почему регионы такие бедные](https://i.ytimg.com/vi/T2RmycjaH8Y/0.jpg)

Как распределяется ндфл между бюджетами

Переплата по НДФЛ. Что делать? Образец письменного пояснения в налоговую по НДФЛ. Вычет у налогового агента в отчетном году.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Добрый день, уважаемые читатели! Как вы помните, на днях мне довелось делать аж 3 справки по НДФЛ для своих сотрудников.

Порядок распределения НДФЛ между бюджетами изменился

Календарь бухгалтера Проверка контрагента Трудовой кодекс Налоговый кодекс. Автор PPT. Порядок распределения НДФЛ между бюджетами изменился. Президент одобрил поправки в бюджетное законодательство.

https://www.youtube.com/watch?v=kbKPOSQA0tY

Внешний государственный муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований Внутренний государственный муниципальный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного муниципального финансового контроля, являющихся соответственно органами должностными лицами исполнительной власти субъектов Российской Федерации, местных администраций…, Федерального казначейства финансовых органов субъектов Российской Федерации или муниципальных образований.

Федеральное казначейство финансовые органы субъектов Российской Федерации или муниципальных образований предлагается наделить полномочиями по осуществлению внутреннего государственного муниципального финансового контроля: за непревышением суммы по операции над лимитами бюджетных обязательств и или бюджетными ассигнованиями; за соответствием содержания проводимой операции коду классификации операций сектора государственного управления, указанному в платежном документе, представленном получателем бюджетных средств; за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Мы узнаем о неточности и исправим её. Вам может быть интересно:. Владельцев московских кондиционеров обяжут их ремонтировать. Власти Санкт-Петербурга взялись за бизнес-климат. Подпишитесь на ежедневную рассылку.

Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите! Подписывайтесь на наш канал в Telegram. Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно.

Будьте всегда в курсе главного! Подписывайтесь на наш канал в Яндекс Дзен. Авторизуйтесь, чтобы добавить свой ответ У вас еще нет аккаунта? Регистрация Вход. E-mail рассылка.

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту.

Ошибка на сайте. Удаление аватара Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию? Удалить Нет, оставить. Выход Вы уверены, что хотите выйти? Да Отмена.

НДФЛ — федеральный или региональный налог?

Календарь бухгалтера Проверка контрагента Трудовой кодекс Налоговый кодекс. Автор PPT. Порядок распределения НДФЛ между бюджетами изменился. Президент одобрил поправки в бюджетное законодательство.

Ндфл и налог на прибыль: нормативные отчисления в бюджет

Руководство партии Региональные отделения. Одним из недостатков НДФЛ, является его недостаточно эффективное распределение между региональным и местными бюджетами. Так, согласно ст.

При этом выбор способа передачи средств единые и или дополнительные нормативы отчислений остается за субъектом РФ. Из-за чего, распределение конкретных объёмов средств от НДФЛ в отдельные местные бюджеты, иногда происходит из принципа лояльности местной власти к региональной власти.

Меньше всего средств от НДФЛ при этом поступает в сельские поселения посёлки и деревни , ставя их на грань вымирания.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Предлагается распределить между региональными и местными бюджетами доходы от налога на доходы физических лиц в равных долях. Соответствующий законопроект 1 внесен в Госдуму депутатом Александром Смирновым.

Обязанность по выплате подоходного налога возникает у рядовых граждан, ИП и налоговых агентов. Основанием становится получение налогооблагаемого дохода. Но в какой бюджет выплачивается НДФЛ в году?

Распределение ндфл по бюджетам в 2019 году

В налоговой системе Российской Федерации существует три вида налогов: федеральные, региональные и местные.

Основанием для такой классификации является уровень органов, которые вводят тот или иной обязательный платеж.

К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов.

НДФЛ: налог региональный или федеральный?

Перечень федеральных, региональных и местных налогов в году таблица. В соответствии со ст. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу. Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. Дорогие читатели!

📽️ Видео

Налоги для ЕГЭ по обществознанию за 50 минут | УмскулСкачать

Что такое региональные налоги?Скачать

Доходы и расходы бюджета Российской ФедерацииСкачать

Налоги | ЕГЭ 2024 | Настя МаловаСкачать

Экономика 11 класс (Урок№10 - Государственный бюджет.)Скачать

Как запомнить налоги и сделать задание на ЕГЭ за 1 минуту?Скачать

Виды налоговСкачать

Бюджетная система Российской ФедерацииСкачать

Налоги за 20 минут / ОГЭ 2024 по обществознанию / Экономика ОГЭСкачать

Все про НДФЛ в 2023 годуСкачать

НДФЛ: элементы налога, резюме (#18)Скачать

Налоги и сборы. Обществознание ЕГЭ.Скачать

ИП вернул 3,8 миллиона рублей из бюджета. НДФЛ и налог на имущество. Бизнес и налоги.Скачать

Налог на доходы: НДФЛСкачать

Про комитет финансового надзора, НДФЛ и реформы налога на имуществоСкачать

Налог на прибыль, проект федерального бюджета, форма 4-НДФЛСкачать

Кто будет платить 15 НДФЛ? И как его посчитать?Скачать