Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога ЕНВД на счетах бухгалтерского учета. Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

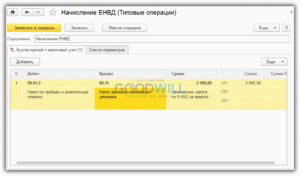

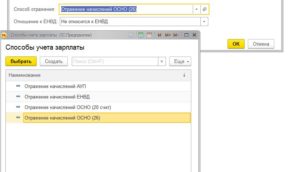

В программе 1С Бухгалтерия 8 ред. 3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов». Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

По дебету указывается субконто «Налог на прибыль и аналогичные платежи», а по кредиту «Налог (взносы): начислено/уплачено».

Уплата единого налога на вмененный доход в программе 1С Бухгалтерия 8 ред. 3.0 отражается при помощи документа «Списание с расчетного счета», вид операции «Перечисление налога». Документ находится на закладке «Банк и касса», либо его можно внести также при помощи «Корреспонденции счетов».

В случае если в программе составляются платежные поручения, предварительно нужно сделать платежку.

По документу формируется проводка: Дт 68.11 Кт 51

Начисление налога ЕНВД, а также составление и сдача декларации по налогу производится один раз в квартал.

Срок сдачи декларации не позднее 20 числа месяца, следующего за отчетным. То есть, за 1 квартал 2014 года декларация сдается до 20 апреля 2014 года.

Уплата налога осуществляется не позднее 25 числа месяца, следующего за отчетным. Следовательно, за 1 квартал 2014 года уплатить налог нужно не позднее 25 апреля 2014 года.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности, утверждена приказом ФНС России от 23.01.2012 № ММВ-7-3/13@. С 2014 года в декларации указывается новые коды ОКТМО вместо кодов ОКАТО.

Так производится начисление налога ЕНВД и его уплата в 1С Бухгалтерия 8 ред. 3.0, про начисление УСН в программе . Также с 2016 года с программе доступен автоматический расчет налога. Подробнее об этом смотрите .

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

- Основные требования при начислении ЕНВД

- Формула расчета ЕНВД

- Начисление ЕНВД: проводки

- Енвд бухгалтерский учет и налогообложение

- Проводки по начислению и уплате ЕНВД

- Какие проводки используются при начислении УСН?

- Подробная корреспонденция с примерами

- Проводки операции по начислению

- Проводки по начислению налога ЕНВД

- Бухгалтерские проводки при начислении ЕНВД

- Особенности начисления ЕНВД при совмещении режимов

Основные требования при начислении ЕНВД

Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Уплата ЕНВД должна осуществляться не позднее 25 числа месяца, идущего после отчетного квартала. Проводку по начислению ЕНВД необходимо делать в последний день квартала.

Важно! Сумма ЕНВД налога может быть уменьшена на размер страховых взносов, которые предприниматель платит за себя сам.

Кроме того обратите внимание, что сумма ЕНВД налога должна начисляться и уплачиваться даже в период простоя предприятия или получения убытков.

Применение спецрежима ЕНВД предусмотрено только в нескольких сферах деятельности на основании статьи 346.27 НК РФ:

- Услуги бытового обслуживания;

- Ветеринарные услуги;

- Гостиничные услуги;

- Услуги мойки и ремонта автотранспортных средств;

- Розничная торговля;

- заведений общепита;

- Размещение наружной рекламы;

- Предоставления жилья коммерческих объектов в аренду:

Применять данную систему ЕНВД могут только те предприятия, которые отвечают требованиям установленные статьей 346.26 Налогового кодекса, а именно:

- Численность нанятых сотрудников не превышает 100 человек;

- Долевые взносы в уставные капиталы других предприятий не превышает 25%;

- Площадь торгового зала составляет не выше 150 квадратных метров;

- Организация не принадлежит к числу крупнейших налогоплательщиков.

Формула расчета ЕНВД

Расчет ЕНВД налога осуществляется на основании уровня базовой доходности, скорректированного на коэффициент-дефлятора К1 и корректирующий коэффициент К2. Размер базовой доходности и виды физических показателей К1 и К2 устанавливаются для каждого вида деятельности отдельно, что прописано в статье 346 пункта 29.

Коэффициент К1 устанавливается на федеральном уровне и на 2017г. он составляет 1,798, а размер коэффициента К2 устанавливается местным органами по месту регистрации фирмы.

https://www.youtube.com/watch?v=zb7CXkVG1Rk

Расчет и начисление ЕНВД налога осуществляется ежеквартально. Формула расчета:

Налоговая база = База доходности * физические показатели 3 месяцев * К1 * К2, где:

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- Налог ЕНВД = Налоговая база * 15%.

Если предприятие начало свою работу или снято с учета ЕНВД, при этом, не отработав полный отчетный период, то сумма налога будет рассчитывается за фактически отработанный период.

К примеру, частное предприятие занимается розничной торговлей. Дата регистрации предприятия 05 февраля 2016г. Найти сумму налога ЕНВД за 1 квартал.

Исходные данные:

- Площадь торгового зала составляет 25 квадратных метров;

- Уровень базовой доходности для данного вида деятельности составляет 1 800 руб./квадратный метр;

- К1 на 2017г. равен 1,798;

- К2 равен 1.

Расчет:

- Размер налоговой базы за февраль = 1800 руб./кв. м * (25 кв. м/28 дн. * 24 дн.) * 1,798 * 1 = 69 351,43 руб.;

- Размер налоговой базы за март = 1 800 руб./кв. м * 25 кв. м * 1,798 * 1 = 80 910,00 руб.;

- Сумма ЕНВД налога за 1 квартал = (69351,43 + 80910,00) * 15% = 22 539,21 руб.

Начисление ЕНВД: проводки

Применение ЕНВД предполагает освобождение организации-«вмененщика» от уплаты налога на прибыль. Вместо него он уплачивает «вмененный» налог.

Напомним, что налог на прибыль начисляется по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Учитывая, что ЕНВД представляет собой по сути аналог налога на прибыль, начисление налога на вмененный доход отражается аналогично начислению налога на прибыль.

Это означает, что ежеквартально при начислении единого налога в бухгалтерском учете «вмененщика» делается бухгалтерская запись (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68, субсчет «ЕНВД»

Енвд бухгалтерский учет и налогообложение

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Проводки по начислению и уплате ЕНВД

Для того чтобы сумма налога ЕНВД не повлияла на стоимость производственных работ, реализованных товаров и услуг его начисление осуществляется следующей корреспонденцией:

- Дебет 99 — Прибыль и убытки;

- Кредит 68 — ЕНВД.

К концу года сумма начисленного ЕНВД налога, которая собирается по счету Дебета 99 подлежит закрытию на счет 84 — Нераспределенная прибыль.

Итого, хотя сумма ЕНВД и не имеет прямого влияния на себестоимость производимой продукции, оказанных услуг, однако принимает участие в формировании конечного финансового результата предприятия.

Начисление ЕНВД проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99-01 | 68-ЕНВД | 22 539,21 | Начислен ЕНВД налог за 1 квартал. | Бухгалтерская справка |

| 68-ЕНВД | 50, 51 | 22 539,21 | Сумма начисленного налога ЕНВД уплачена в бюджет | Платежное поручение, банковская выписка |

| 84 | 99-01 | 131 767,21 | Списание годовой суммы начисленного ЕНВД по окончанию года ((80 910,00 * 9 мес.) * 15%) + 22 539,21 = 131 767,71 руб. | Бухгалтерская справка |

Какие проводки используются при начислении УСН?

Точность и своевременность внесения информации о совершаемых в компании операциях напрямую влияют на конечную достоверность всей отчетности. Для унификации подобных процессов организации применяют двойную запись на счетах, реализуемую посредством бухгалтерских проводок. Количество их разновидностей напрямую зависит от разнообразия осуществляемых в компании хозяйственных действий.

В отношении компаний, применяющих налог по УСН, проводки должны обеспечивать корректный учет доходов и затрат. Для записи проводок по начислению налога УСН целесообразно использовать счета:

- 51 — для отражения пополнения расчетного счета и списания денежных средств;

- 68 — используется для накопления информации о начисленном и уплаченном налоге;

- 99 — применяется для отражения суммы начисленного налога как уменьшающей итоговый результат от деятельности.

Каждый факт хозяйственной жизни предприятия вносится в регистры отдельной проводкой, согласно применяемому в компании плану счетов (является частью учетной политики). Для детализированного представления расчетов по налогам применяется сч. 68 с необходимым количеством субсчетов, утверждаемых в политике учета на основании п. 4 ПБУ 1/2008.

В качестве примеров аналитических субсчетов к сч. 68 можно привести:

- 68УСННЧ — начисление и уплата УСН;

- 68УСНШТР — начисление и уплата штрафов по УСН-налогу.

По операции «начислен налог УСН» проводка в общих случаях будет следующей: Дт 99 Кт 68.

По завершении налогового периода производится исчисление окончательной суммы налога, которая может оказаться больше или меньше суммарного объема ежеквартальных платежей. При этом в зависимости от ситуации налог придется доначислить либо, напротив, скорректировать в сторону уменьшения.

Рассмотрим, как выглядят проводки — начислен УСН и уплачен УСН:

- осуществление частичной оплате по итогам квартала — Дт 68УСННЧ Кт 51;

- доначисление налога по итогам года — Дт 99 Кт 68УСННЧ;

- корректировка в сторону уменьшения по завершении года — Дт 68УСННЧ Кт 99.

Сумма налога в декларации по итогам года должна быть идентична сумме оборотов по сч. 99 и 68.1. Если по итогам авансовых перечислений возникла переплата, она может быть возмещена из бюджета.

https://www.youtube.com/watch?v=pc28xZRYB98

Базовая доходность (зависит от рода деятельности, соответствующая табличка содержится в статье 346.29 налогового кодекса) х физические показатели (количественная характеристика бизнеса) х К1 (коэффициент, устанавливаемый профильным Министерством, в 2018 году составляет 1,868) х К2 (коэффициент, устанавливаемый местными властями) х 15% (налоговая ставка).

Им тоже выгодно, поскольку вместо НФДЛ 13 % они должны будут платить государству только 6 % с дохода, ну и 320 руб. в месяц в ПФ. Следующий способ – оформить их как персонал сторонней фирмы, а у этой фирмы брать работников «в аренду».

Уменьшить налогооблагаемую базу можно, если, например, автосервис работает из 31 дня в месяце всего 27, а остальные дни – выходные. 27 делим на 31, получаем 0,871. Значит, базовая доходность будет 12 000 0,871 = 10 452 руб.

Подтверждением времени осуществления деятельности могут быть отчеты кассового аппарата, утвержденный график работы, табели сотрудников и т. д. Причем отсутствие кассовых чеков само по себе ничего не докажет, нужны более веские документы.

Квартальную сумму ЕНВД можно уменьшать на отчисления в Пенсионный фонд с зарплаты сотрудников, но не более 50 % от суммы исчисленного налога.

№ 54-ФЗ).

26.3 НК РФ и разъяснений контролирующих органов можно сделать, например, такой вывод: услуги по техобслуживанию и ремонту автомобилей, которые производятся по договору с заводом-изготовителем в период гарантийного срока эксплуатации автомобилей, подпадают под обложение ЕНВД, так как ни форма расчета, ни статус заказчика значения не имеют.

Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога ЕНВД на счетах бухгалтерского учета. Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

В программе 1С Бухгалтерия 8 ред. 3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов».

Также данную проводку можно вносить при помощи помощника «Корреспонденция счетов». Все что нужно – найти в помощнике необходимую проводку, а затем заполнить открывшуюся операцию, указать субконто и сумму налога.

По дебету указывается субконто «Налог на прибыль и аналогичные платежи», а по кредиту «Налог (взносы): начислено/уплачено».

Уплата единого налога на вмененный доход в программе 1С Бухгалтерия 8 ред. 3.0 отражается при помощи документа «Списание с расчетного счета», вид операции «Перечисление налога». Документ находится на закладке «Банк и касса», либо его можно внести также при помощи «Корреспонденции счетов».

В случае если в программе составляются платежные поручения, предварительно нужно сделать платежку.

По документу формируется проводка: Дт 68.11 Кт 51

Начисление налога ЕНВД, а также составление и сдача декларации по налогу производится один раз в квартал.

Срок сдачи декларации не позднее 20 числа месяца, следующего за отчетным.

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Уплата ЕНВД должна осуществляться не позднее 25 числа месяца, идущего после отчетного квартала. Проводку по начислению ЕНВД необходимо делать в последний день квартала.

Применение спецрежима ЕНВД предусмотрено только в нескольких сферах деятельности на основании статьи 346.27 НК РФ:

- Услуги бытового обслуживания;

- Ветеринарные услуги;

- Гостиничные услуги;

- Услуги мойки и ремонта автотранспортных средств;

- Розничная торговля;

- заведений общепита;

- Размещение наружной рекламы;

- Предоставления жилья коммерческих объектов в аренду:

Применять данную систему ЕНВД могут только те предприятия, которые отвечают требованиям установленные статьей 346.26 Налогового кодекса, а именно:

- Численность нанятых сотрудников не превышает 100 человек;

- Долевые взносы в уставные капиталы других предприятий не превышает 25%;

- Площадь торгового зала составляет не выше 150 квадратных метров;

- Организация не принадлежит к числу крупнейших налогоплательщиков.

Расчет ЕНВД налога осуществляется на основании уровня базовой доходности, скорректированного на коэффициент-дефлятора К1 и корректирующий коэффициент К2. Размер базовой доходности и виды физических показателей К1 и К2 устанавливаются для каждого вида деятельности отдельно, что прописано в статье 346 пункта 29.

Коэффициент К1 устанавливается на федеральном уровне и на 2017г. он составляет 1,798, а размер коэффициента К2 устанавливается местным органами по месту регистрации фирмы.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Налоговая база = База доходности * физические показатели 3 месяцев * К1 * К2, где:

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- Налог ЕНВД = Налоговая база * 15%.

Если предприятие начало свою работу или снято с учета ЕНВД, при этом, не отработав полный отчетный период, то сумма налога будет рассчитывается за фактически отработанный период.

К примеру, частное предприятие занимается розничной торговлей. Дата регистрации предприятия 05 февраля 2016г. Найти сумму налога ЕНВД за 1 квартал.

Исходные данные:

- Площадь торгового зала составляет 25 квадратных метров;

- Уровень базовой доходности для данного вида деятельности составляет 1 800 руб./квадратный метр;

- К1 на 2017г. равен 1,798;

- К2 равен 1.

Расчет:

- Размер налоговой базы за февраль = 1800 руб./кв. м * (25 кв. м/28 дн. * 24 дн.) * 1,798 * 1 = 69 351,43 руб.;

- Размер налоговой базы за март = 1 800 руб./кв. м * 25 кв. м * 1,798 * 1 = 80 910,00 руб.;

- Сумма ЕНВД налога за 1 квартал = (69351,43 80910,00) * 15% = 22 539,21 руб.

https://www..com/watch?v=RuknbBql0nE

Для того чтобы сумма налога ЕНВД не повлияла на стоимость производственных работ, реализованных товаров и услуг его начисление осуществляется следующей корреспонденцией:

- Дебет 99 — Прибыль и убытки;

- Кредит 68 — ЕНВД.

К концу года сумма начисленного ЕНВД налога, которая собирается по счету Дебета 99 подлежит закрытию на счет 84 — Нераспределенная прибыль.

Итого, хотя сумма ЕНВД и не имеет прямого влияния на себестоимость производимой продукции, оказанных услуг, однако принимает участие в формировании конечного финансового результата предприятия.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99-01 | 68-ЕНВД | 22 539,21 | Начислен ЕНВД налог за 1 квартал. | Бухгалтерская справка |

| 68-ЕНВД | 50, 51 | 22 539,21 | Сумма начисленного налога ЕНВД уплачена в бюджет | Платежное поручение, банковская выписка |

| 84 | 99-01 | 131 767,21 | Списание годовой суммы начисленного ЕНВД по окончанию года ((80 910,00 * 9 мес.) * 15%) 22 539,21 = 131 767,71 руб. | Бухгалтерская справка |

Предприятия, которые работают на ЕНВД, должны не только рассчитывать его, но и отражать начисление налога ЕНВД на счетах бухгалтерского учета. Единый налог на вмененный доход начисляется на счет, где формируется конечный финансовый результат, то есть на счет 99 «Прибыли и убытки».

В программе 1С Бухгалтерия 8 ред. 3.0 начисление налога ЕНВД отражается при помощи операции БУ и НУ, находится на закладке «Учет, налоги и отчетность». Составляется проводка Дт 99.01.2 Кт 68.11, которая вносится в программу вручную.

Подробная корреспонденция с примерами

В рамках процесса расчета и начисления данного сбора со стороны предпринимателей используется целая система проводок, которые впоследствии подлежат внесению в Книгу учета доходов и расходов, а также в Журнал учета. Как и в оформлении других операций, здесь актуален и применяется принцип двойной записи:

- По кредиту отражается выбытие. В современной бухгалтерии это означает использование лишь одной операции в организации и для индивидуальных предпринимателей. Это кредит 68, что связано с расчетными операциями по налогам и сборам.

- По дебету речь ведется о поступлениях, поэтому основной счет, который здесь фигурирует – 99 «Прибыли и убытки». Здесь происходит аккумулирование всего дохода, получаемого организацией в рамках определенного периода времени.

Если принять во внимание тот факт, что ЕНВД – это аналог «прибыльного» налога, начисление отражается по аналогии с начислением налога на прибыль. Это свидетельствует о том, что каждый квартал при начислении ЕНВД делается в отчете соответствующая бухгалтерская запись, о чем сказано в Приказе Минфина России №94н.

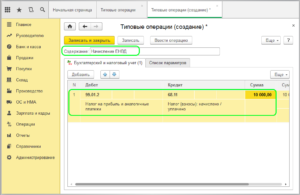

Проводки операции по начислению

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.01 | 68 ЕНВД | Начислен ЕНВД | 9986,70 | Бухгалтерская справка |

| 68 ЕНВД | 51 | ЕНВД перечислен в бюджет | 9986,70 | Платежное поручение |

L В данном случае у налоговиков может возникнуть вопрос: почему стоимость услуги по замене свечей зажигания при использовании запчастей подрядчика составляет 140 руб. (300 {amp}amp;#8212; 160), а при использовании свечей заказчика {amp}amp;#8212; 100 руб.? Налогоплательщик (подрядчик), в свою очередь, может объяснить более высокую стоимость услуги тем, что в данном случае она включает в себя, помимо услуги по замене, услуги по подбору, покупке (заказу) и доставке необходимой запчасти.

https://www.youtube.com/watch?v=o85TnKrIVWE

Кроме того, метод расчета стоимости услуги (торговой наценки) законодательно не закреплен, поэтому хозяйствующие субъекты могут пользоваться любой утвержденной ими методикой расчета.

В настоящее время при многих автосервисах существуют специализированные магазины (или сами автосервисы параллельно с основной деятельностью осуществляют оптовую торговлю запчастями), торгующие автозапчастями, маслами, аксессуарами, автокосметикой и т.д.

Логика налоговиков заключается в том, что только наличие торговой наценки обеспечивает возмещение затрат и получение прибыли при осуществлении деятельности в сфере розничной торговли (пп.

121 п. 2.7 ГОСТ Р 51303-99 {amp}lt;8). Таким образом, если {amp}amp;#171;вмененщики{amp}amp;#187; учитывают запчасти на счете 41 и отпускают их с наценкой, то это должно считаться реализацией товара. {amp}lt;8 Государственный стандарт РФ ГОСТ Р 51303-99 {amp}amp;#171;Торговля. Термины и определения{amp}amp;#187;, утв.

Это приводит к неоднозначным ситуациям.Контролирующие органы в своих разъяснениях едины во мнении, что к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств в целях исчисления ЕНВД следует относить платные услуги, классифицируемые в соответствии с Общероссийским классификатором услуг населению ОК 002-93 {amp}lt;1 (далее {amp}amp;#8212;

Проводки по начислению налога ЕНВД

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Бухгалтерские проводки при начислении ЕНВД

ЕНВД выступает в качестве базового обязательного платежа, осуществляемого в бюджет для небольших организаций, в которых трудятся и исполняют свои непосредственные обязанности до 100 человек. Об этом изложено в ст. 346.26 Налогового кодекса РФ.

Для индивидуальных предпринимателей сбор замещает НДФЛ, НДС и имущественный взнос, а для ООО становится заменой налога на прибыль и НДС. Использование режима влечет удобство с точки зрения сокращения затратных направлений и с позиции простоты в целом.

Использование ЕНВД является доступным лишь для тех организаций, которые обеспечивают реализацию своей деятельности строго в определенных сферах. Об этом рассказано в нормах действующего законодательства – ст. 346.27 НК РФ. Сюда же можно относить и следующие распространенные направления:

- оказание услуг ветеринарного характера;

- бытовое обслуживание;

- гостиничный сервис;

- ремонтные работы по АТС;

- розничная реализация продуктов и товаров;

- ведение ресторанного бизнеса;

- размещение рекламы;

- сдача в наем коммерческой и жилой недвижимости.

Более того, за организацией закреплено право применения ЕНВД не по отношению ко всей деятельности, а в рамках единичных направлений совместно с прочими режимами типа УСН, ОСНО.

Несмотря на то, что налоговая база по ЕНВД не зависит от фактических доходов, юридическим лицам на «вмененке» необходимо организовать отражение учетных операций в учете по стандартному алгоритму. Различия с другими налоговыми режимами будут проявляться в содержании учетной политики и составе отчетной документации. Предприятия при организации учета должны:

- разработать учетную политику, в которой будет указан вид деятельности компании, избранный режим налогообложения;

- использовать полный набор первичной документации унифицированного типа и созданной по произвольным шаблонам;

- систематизировать информацию о работе фирмы в учетных регистрах (при небольшом объеме операций регистры могут быть заменены журналом хозяйственных операций);

- составлять и сдавать отчетность.

В учетной политике в одном из приложений необходимо привести рабочий план счетов.

Бухучет при ЕНВД позволяет сделать рабочий план счетов более укрупненным – для этого объединяют несколько синтетических счетов в один.

Например, вместо комплекса затратных счетов (23, 26, 25, 28, 20 и 29) можно применять только счет 20. Обоснованием выступает информация Минфина от 19.07.2011 г. № ПЗ-3/2010. Норма актуальна для малых предприятий.

https://www.youtube.com/watch?v=ocgSL_0QYLE

За организацию бухучета по всем сегментам ответственность возлагается на руководство фирмы. Бухучет ООО на ЕНВД должен вестись с момента регистрации юридического лица. Учет доходов и издержек предприятия ведут методом начисления по правилам ПБУ 9/99 и ПБУ 10/99.

Особенностью учетных операций на «вмененке» является необходимость постоянного учета значений, составляющих основу для расчета налога с вмененного дохода – физические показатели. Формулой расчета налогового обязательства предусмотрено перемножение текущего значения доходности с физическим показателем (ст. 346.29 НК РФ).

Если начисление налога показывается не последним днем квартала, а ранее, то контролирующие органы будут расценивать этот факт, как умышленное сокрытие доходных поступлений.

При совмещении вмененки с другими налоговыми режимами учет доходов и издержек должен вестись обособленно.

Это необходимо для правильного выведения налоговой базы по каждому из налогов в рамках спецрежимов.

Данный спецрежим не могут применять компании и ИП, если штат их работников составляет более 100 человек. Для перехода на ЕНВД, в ФНС по месту регистрации или ведения деятельности, подается соответствующее заявление.Рассмотрев его, ФНС выдаст уведомление, которое будет подтверждать право применения данного вида налогообложения.

Уплата налога производиться ежеквартально. Помимо этого обязанностью налогоплательщиков также является подача декларации по ЕНВД. Предоставляется декларация также каждый квартал.

| Действие налогоплательщика | Сроки |

| Представление декларации в ИФНС | До 20 числа месяца, следующего за кварталом |

| Уплата налога | До 25 числа месяца, следующего за кварталом |

Налоговым периодом по ЕНВД выступает квартал, соответственно, определение размера налога к уплате и его перечисление должны производиться по окончании указанного периода.

Расходы по этой операции никак не влияют на стоимость производства, реализации продукции, товаров, оказания услуг или выполнения работ. Это то, что отличает данную операцию от иных учетных записей по другим налогам. Другими словами, в проводке не будут задействованы сч. 20 «Основное производство», 44 «Коммерческие расходы».

На это четко указывает письмо Минфина РФ от 18.08.2004 № 07-05-14/215, где говорится о том, что для целей раскрытия финрезультата за отчетный год в бухбалансе во внимание принимается конечный финрезультат за минусом налога на прибыль и прочих аналогичных обязательных платежей (например, единый налог на вмененный доход, налог на игорный бизнес и др.).

ЕНВД – это специализированная система налогообложения, которая предусматривает начисление и уплату «предполагаемого» налога, и его расчет никак не зависит от фактически полученного дохода. Рассмотрим как отразить в проводках начисление и уплату налога ЕНВД.

Применение данной системы налогообложения освобождает плательщика от уплаты налога на прибыль и имущество, кроме внеоборотных объектов, которые уже имеют свою кадастровую стоимость, а также НДС и налога на доходы физических лиц — НДФЛ.

Уплата ЕНВД должна осуществляться не позднее 25 числа месяца, идущего после отчетного квартала. Проводку по начислению ЕНВД необходимо делать в последний день квартала.

Важно! Сумма ЕНВД налога может быть уменьшена на размер страховых взносов, которые предприниматель платит за себя сам.

Применение спецрежима ЕНВД предусмотрено только в нескольких сферах деятельности на основании статьи 346.27 НК РФ:

- Услуги бытового обслуживания;

- Ветеринарные услуги;

- Гостиничные услуги;

- Услуги мойки и ремонта автотранспортных средств;

- Розничная торговля;

- заведений общепита;

- Размещение наружной рекламы;

- Предоставления жилья коммерческих объектов в аренду:

Применять данную систему ЕНВД могут только те предприятия, которые отвечают требованиям установленные статьей 346.26 Налогового кодекса, а именно:

- Численность нанятых сотрудников не превышает 100 человек;

- Долевые взносы в уставные капиталы других предприятий не превышает 25%;

- Площадь торгового зала составляет не выше 150 квадратных метров;

- Организация не принадлежит к числу крупнейших налогоплательщиков.

Расчет ЕНВД налога осуществляется на основании уровня базовой доходности, скорректированного на коэффициент-дефлятора К1 и корректирующий коэффициент К2. Размер базовой доходности и виды физических показателей К1 и К2 устанавливаются для каждого вида деятельности отдельно, что прописано в статье 346 пункта 29.

Коэффициент К1 устанавливается на федеральном уровне и на 2017г. он составляет 1,798, а размер коэффициента К2 устанавливается местным органами по месту регистрации фирмы.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Налоговая база = База доходности * физические показатели 3 месяцев * К1 * К2, где:

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- Налог ЕНВД = Налоговая база * 15%.

Если предприятие начало свою работу или снято с учета ЕНВД, при этом, не отработав полный отчетный период, то сумма налога будет рассчитывается за фактически отработанный период.

К примеру, частное предприятие занимается розничной торговлей. Дата регистрации предприятия 05 февраля 2016г. Найти сумму налога ЕНВД за 1 квартал.

Исходные данные:

- Площадь торгового зала составляет 25 квадратных метров;

- Уровень базовой доходности для данного вида деятельности составляет 1 800 руб./квадратный метр;

- К1 на 2017г. равен 1,798;

- К2 равен 1.

Расчет:

- Размер налоговой базы за февраль = 1800 руб./кв. м * (25 кв. м/28 дн. * 24 дн.) * 1,798 * 1 = 69 351,43 руб.;

- Размер налоговой базы за март = 1 800 руб./кв. м * 25 кв. м * 1,798 * 1 = 80 910,00 руб.;

- Сумма ЕНВД налога за 1 квартал = (69351,43 80910,00) * 15% = 22 539,21 руб.

Для того чтобы сумма налога ЕНВД не повлияла на стоимость производственных работ, реализованных товаров и услуг его начисление осуществляется следующей корреспонденцией:

- Дебет 99 — Прибыль и убытки;

- Кредит 68 — ЕНВД.

К концу года сумма начисленного ЕНВД налога, которая собирается по счету Дебета 99 подлежит закрытию на счет 84 — Нераспределенная прибыль.

Итого, хотя сумма ЕНВД и не имеет прямого влияния на себестоимость производимой продукции, оказанных услуг, однако принимает участие в формировании конечного финансового результата предприятия.

Особенности начисления ЕНВД при совмещении режимов

Такой спецрежим налогообложения, как ЕНВД предусматривает расчет налога на основании базовой доходности за квартал, определенной величины физического показателя, а также корректирующих коэффициентов.

Величина последних зависит от степени влияния определенных условий на конечный результат деятельности, попадающей по ЕНФД.

Размер налога к уплате никак не зависит от того, какую конкретно прибыль за отчетный период получила организация.

Порядок, по которому в компании организован бухгалтерский учет, содержится в законе 402-ФЗ «О бухгалтерском учете». Компании на ЕНВД при осуществлении бухучета сталкиваются с необходимостью выполнения следующих мероприятий:

- Подготовка и утверждение учетной политики компании.

- Разработка рабочего плана счетов.

- Разработка и утверждение необходимых форм регистров, а также ведомостей (применяемых для отражения хозяйственных операций).

- Утверждение форм первичной документации (компания может разработать формы документов самостоятельно или использовать унифицированные бланки).

- Отражение операций по расходам и доходам в соответствии с ПБУ 9/99 и 10/99.

- Отражение расчетных операций.

- Отражение кассовых операций.

Более того, за организацией закреплено право применения ЕНВД не по отношению ко всей деятельности, а в рамках единичных направлений совместно с прочими режимами типа УСН, ОСНО.

https://www.youtube.com/watch?v=l1zf7WusmhI

Налоговые обязательства у вмененщиков возникают ежеквартально (ст. 346.30 НК РФ). В журнале операций отражение налога по ЕНВД аналогично записи по исчислению налога на прибыль.

Для обособления налогового обязательства с вмененного дохода счет 68 детализируется субсчетом «ЕНВД».

На счете 68/ЕНВД кредитовые обороты обозначают процесс начисления налогов, а дебетовые записи свидетельствуют о погашении задолженности перед бюджетом. На этом субсчете осуществляется начисление ЕНВД, проводки имеют вид: