Ежегодные обязательные взносы для ИП меняются в начале каждого года. Например, за текущий год владельцам собственного ИП придётся уплатить сумму в размере 40.874 рублей. Обязательство действует вне зависимости от того, есть ли у вас какой-то доход.

В сравнении с 2019-м годом, предпринимателям придётся уплатить на 4.636 рублей больше. Фиксированный размер обязательного пенсионного страхования – 32.448 рублей, а обязательного медицинского – 8.426.

- Какие виды существуют?

- Плата ОПС и ОМС

- Куда платить?

- Расчёт взносов при доходе более 300.000 рублей

- Если ИП функционировал неполный год

- Когда нет прибыли

- Соцстрахование

- Самозанятые на НПД

- Об отчётности

- Взносы за сотрудников

- Страховые взносы в 2020 году в ПФР, в ФФОМС и ФСС: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

- Выплаты, подлежащие обложению страховыми взносами

- Что такое предельные базы для начисления страховых взносов?

- Тарифы страховых взносов в 2019 году

- Сроки уплаты страховых взносов в 2019 году

- Предельная величина базы для начисления страховых взносов в 2019-2020 году: пример, таблица

- Лимиты на 2019-2020 годы

- Тарифы взносов

- Пример расчёта взносов с достижением предельной величины базы в 2019 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

- Предельная база по страховым взносам 2020 года

- На какие платежи распространяется предельная база?

- Влияние предельной базы на расчеты

- Предельная величина базы страховых взносов 2020 года

- Страховые взносы ИП «За себя»

- Тоже может быть полезно:

- Облагается ли натуральный доход взносами в 2020

- Облагается ли премия страховыми взносами в 2020-2020 годах

- Облагается ли премия страховыми взносами

- Доходы работника как объект обложения страховыми взносами

- Что учитывается при расчете

- Налоговики разъяснили, как заполнить РСВ по выплатам, облагаемым взносами, и выплатам, с которых взносы платить не нужно

- На что начисляются взносы

- Как начисляется зарплата при разных видах смешанной СОТ

- Какие суммы облагаются страховыми взносами

- Материальная помощь: налогообложение и страховые взносы

- Когда страховые сборы обязательны: спорные моменты

- Физлицо получило натуральный доход? Исполните обязанность налогового агента

- Кто должен платить НДФЛ с доходов в натуральной форме

- Удерживается ли НДФЛ с выходного пособия

Какие виды существуют?

Сперва нужно сказать о плюсах: предприниматель может пользоваться медицинскими услугами по стандартному полису и при этом, он вкладывает деньги в свою будущую пенсию. Но вот откреститься от этих обязанностей невозможно. Счета придётся закрывать даже при неощутимой выручке.

Существует 2 основных типа выплат:

- Фиксированные. Абсолютно не зависят от уровня вашего дохода, и являются обязательными для всех предпринимателей без исключения.

- Дополнительные. Уплачивается 1% от получаемого дохода при условии выручки от 300.000 рублей.

Каждый тип имеет индивидуальные способы расчёта, а также сроки, следуя которым можно гасить платежи.

Плата ОПС и ОМС

Фиксированной называют минимальную сумму, которую ИП уплачивает за страховку. ОПС и ОМС необходимо уплатить до 31-го декабря 2020-го года. Можно погашать сумму частями:

- Раз в месяц;

- Раз в 3 месяца;

- Раз в полгода;

- Разными частями;

- Когда имеется возможность оплатить.

Обзор вкладов для пенсионеров с максимальными процентами в Сбербанке

Но следует помнить, что последний срок оплаты – 25-е декабря. Если успеть выплатить за это время, то никаких просрочек установлено не будет.

Куда платить?

Всё делается через налоговую. Ещё недавно транзакции осуществлялись через специальные фонды, но сейчас работой занимается налоговая. Организация следит за:

- Суммами;

- Датами платежей;

- Непогашенными задолженностями.

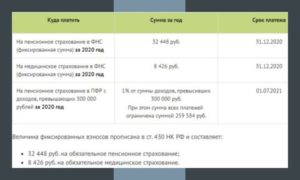

Расчёты делаются по реквизитам, которые используются для уплаты налогов. Будьте внимательны при написании кодов бюджетной классификации (далее аббревиатура – КБК):

- 182 1 02 02140 06 1110 160 – КБК пенсионного страхования.

- 182 1 02 02103 08 1013 160 – КБК медицинского страхования.

Расчёт взносов при доходе более 300.000 рублей

Дополнительная плата начисляется только на пенсионное страхование. Её размер составляет 1 дополнительный процент от суммы выручки.

В текущем году актуален лимит в размере 259.584 рублей. Выше данной отметки взносы ОПС не платятся. Что касается дополнительных платежей, то здесь лимит составляет 227.136 рублей.

Срок выплаты до 1-го июля следующего года. Что это значит? Обязательные пенсионные взносы владельцы ИП обязуются выплатить в 2020-м году, а дополнительные – в 2021-м. КБК для дополнительных выплат – 182 1 02 02140 06 1110 160.

Если ИП функционировал неполный год

Иногда бывает так, что предприниматель оформляет ИП с середины года, либо закрывается по разным причинам. В данном случае обязательный сбор будет рассчитан пропорционально времени функционирования, начиная от даты регистрации ЕГРИП, и заканчивая исключением из ЕГРИП.

Золотые правила денежного накопительства: 7 важных пунктов

Когда нет прибыли

Если ИП носит для вас исключительно роль статуса, и вы ничего не получаете от своего дела – взносы уплачиваются в полном объёме. То же самое касается обладателей маленького дохода. Никаких скидок или поблажек в данном случае не предусматривается. Чтобы остановить оплату страховок, достаточно закрыть ИП.

Соцстрахование

Процедура не является обязательной, в отличие от оформления пенсионного и медицинского страхования. Оформить данную страховку вы сможете на добровольной основе. Это полезно в том случае, если вы планируете получать декретные или больничные. При отсутствии социальной страховки данные выплаты осуществляться не будут.

Важно: при оформлении социальной страховки есть нюанс. Для получения пособия на текущий год необходимо закрыть платежи за 2019-й год до 31-го декабря. Если вы делаете их до 31-го декабря 2020-го года, социальные выплаты вы сможете получить только в 2021-м.

Самозанятые на НПД

Самозанятые люди, имеющие лишь налог на профессиональный доход, могут не уплачивать ОМС и ОПС. Закон на данный момент действует лишь в тестовом режиме. С 1-го января 2020-го года стать самозанятым можно в 23-х регионах страны.

https://www.youtube.com/watch?v=iCpc_Y9SA-Q

Физические лица, а также ИП, работающие на НПД, тоже могут избежать уплаты страховых взносов. Но при этом трудовой стаж у них не идёт, а пенсия не начисляется. Зато стаж можно купить.

Что касается медицинской страховки, то здесь всё практически так же, за исключением небольшой части налога, который автоматически уходит на данные цели. Самозанятые наравне со всеми могут пользоваться полисом ОМС и обращаться за медицинскими услугами.

Как сэкономить деньги в кризис

По поводу выгоды перехода на НПД, то здесь всё двояко. Допустим, вы работаете по упрощённой системе, либо уменьшаете сумму налога по ЕНВД.

В данном случае счета уплачиваются за счёт налога. На НПД, в свою очередь, уменьшить налог вы не сможете. Но ставка при получении денег от физических лиц тоже меньше.

Чтобы выбрать подходящий для себя способ, не поленитесь посчитать всё вручную.

Об отчётности

Вам не придётся сдавать отчётность, если вы работаете без сотрудников. Все суммы, которые вы уплачиваете, будут зафиксированы в специальной бумаге. Налоговая самостоятельно проверит транзакции, и передаст отчёты в нужные инстанции. Ваш индивидуальный лицевой счёт будет отражать заработанные пенсионные баллы и стаж.

Не стоит паниковать о данных за 2019-й год, поскольку их ещё нет. А вот информацию за 2018-й год следует проверить на предмет учёта всех платежей. Если нет – бейте тревогу, и выясняйте ситуацию.

Предприниматели часто путают КБК, или неправильно указывают ОКТМО. При всём этом деньги списываются, поступая не туда, куда надо.

Предприниматель узнаёт об этом последний, поэтому всегда держите свои расходы под контролем.

Не пугайтесь, если столкнулись с подобной проблемой. Она потребует чуть больше времени для разбирательств, но в итоге решится.

Взносы за сотрудников

Если ваша организация имеет сотрудников, то выплаты за них платятся из заработной платы по обычной ставке, как у юрлиц. Отчётность за работников придётся сдавать.

Россияне взяли кредитов на четверть больше, чем в ноябре

Страховые взносы в 2020 году в ПФР, в ФФОМС и ФСС: выплаты подлежащие обложению, предельные базы и сроки уплаты страховых взносов — Контур.Бухгалтерия

Любой работодатель каждый месяц платит различные страховые взносы с выплат своих сотрудников. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат по тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам.

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному стразованию;

- И другие виды выплат и компенсаций.

Что такое предельные базы для начисления страховых взносов?

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2019 году — 1 150 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2019 году — 865 000 рублей.

Если база превышена, то взносы платить не нужно.

https://www.youtube.com/watch?v=AJKVvH5hSdk

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2019 году

Рассмотрим основные тарифы страховых взносов за работников в 2019 году:

- На обязательное пенсионное страхование — 22%.

- На обязательное медицинское страхование — 5,1%.

- На случай временной нетрудоспособности и материнства — 2,9%;

- На травматизм — от 0,2% до 8,5% в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2019 году.

| Основной тариф, без льгот | 22 | 5,1 | 2,9 | 30 | 10 |

| ИТ-организации | 8 | 4 | 2 | 14 | — |

| Резиденты технико-внедренческой или туристско-рекреационной особой экономической зоны | 8 | 4 | 2 | 14 | — |

| Хозяйственные общества, созданные бюджетными научными учреждениями | 8 | 4 | 2 | 14 | — |

| Участники проекта «Сколково» | 14 | 0 | 0 | 14 | — |

| Плательщики членам экипажей судов в отношении выплат членам экипажей судов | 0 | 0 | 0 | 0 | — |

| Некоммерческие организации на УСН в сфере социального обслуживания, науки, образования, здравоохранения, культуры, искусства или массового спорта | 20 | 0 | 0 | 20 | — |

| Благотворительные организации на УСН | 20 | 0 | 0 | 20 | — |

| Участники свободной экономической зоны Крыма и Севастополя | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты территории опережающего социально-экономического развития | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты особой экономической зоны в Калининградской области | 6 | 0,1 | 1,5 | 7,6 | — |

| Организации, которые производят и продают анимационную или аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 | 14 | — |

В пониженных тарифах по страховым взносам с 2019 года произошли существенные изменения. На основные тарифы перешли сразу несколько категорий страхователей:

- Организации и индивидуальные предприниматели на УСН, кроме благотворительных организаций и НКО на усн, ведущих определенные виды деятельности;

- Организации и предприниматели на ЕНВД, ведущие фармацевтическую деятельности или содержащие аптеки;

- Индивидуальные предприниматели на патенте.

С 2019 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Своего права на пониженные страховые взносы в пенсионный фонд лишились хозяйственные общества и партнерства, занимающиеся внедрением результатов интеллектуального труда, и организации и предприниматели, заключившие с особыми экономическими зонами соглашение о технико-внедренческой деятельности. В 2018 году тариф взносов на ОПС составлял 13%, с 2019 года — 20%.

Сроки уплаты страховых взносов в 2019 году

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. С взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

https://www.youtube.com/watch?v=mCHTjTw7PS0

эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно на 14 дней

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (2-НДФЛ и РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 и 2020 году.

Предельная величина базы для начисления страховых взносов в 2019-2020 году: пример, таблица

Если доход работника с начала года достигает определённого размера, при расчёте страховых взносов за него применяется регрессивная шкала. Это значит, что суммы отчислений рассчитываются по пониженным тарифам либо по нулевым.

Благодаря этому компании с зарплатами выше среднего могут немного сэкономить на страховых взносах. Особенно это актуально во второй половине года, когда накопились большие суммы выплат работникам.

Поэтому сейчас самое время напомнить, какова предельная величина базы для начисления страховых взносов в 2019 году. А также разобраться в том, как она применяется.

Лимиты на 2019-2020 годы

До 2017 года работодатели платили взносы в ПФР, в ФОМС и в ФСС. Теперь же их администрированием занимается ФНС, кроме отчислений «на травматизм». В Налоговом кодексе появилась Глава 34, посвященная страховым взносам. В ней прописали тарифы (статья 425), порядок определения базы и её предельной величины (статья 421).

Предельная величина базы — это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

Предельная величина базы для начисления страховых взносов в 2019 году утверждена Постановлением № 1426 от 28 ноября 2018 года. Размеры таковы:

- на пенсионное страхование — 1 150 000 рублей;

- на нетрудоспособность / материнство — 865 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2019 году по-прежнему платятся в ФСС — это единственные взносы, администрирование которых не передано налоговой службе.

Предварительные цифры лимитов на следующий год уже известны — опубликован проект Постановления, который должен их утвердить. Это 1 292 000 рублей на пенсионное страхование и 912 000 рублей — на нетрудоспособность / материнство.

Ниже представлена таблица, в которой отражены лимиты на 2015-2020 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

| пенсионное | по болезни / материнству | |

| 2020 | 1 292 000 | 912 000 |

| 2019 | 1 150 000 | 865 000 |

| 2018 | 1 021 000 | 815 000 |

| 2017 | 876 000 | 755 000 |

| 2016 | 796 000 | 718 000 |

| 2015 | 711 000 | 670 000 |

Тарифы взносов

База по страховым взносам определяется по каждому застрахованному лицу нарастающим итогом с начала года. В неё необходимо включить все облагаемые выплаты. Пока база не достигла предельного значения, взносы начисляются по стандартным тарифам. Далее применяются пониженные, если они установлены. Все ставки показаны в следующей таблице.

https://www.youtube.com/watch?v=AEnowBdZrFk

Таблица 2. Тарифы на страхование физлиц

| Пенсионные | 22 | 10 |

| На временную нетрудоспособность и материнство (ВНиМ) | 2,9 | — |

| Медицинские | 5,1 | |

| На травматизм | 0,2-8,5 (закон от 22.12.2005 № 179-ФЗ) |

Из таблицы видно, что при достижении предела тариф взносов в ПФР (так до сих пор многие называют пенсионные взносы) уменьшается с 22 до 10%. Взносы же по болезни и материнству сверх лимита базы платить не нужно.

Медицинские отчисления следует считать по ставке 5,1%, при любом доходе работника.

Тариф взносов на травматизм индивидуален для каждого работодателя и зависит от того, к какому классу риска относится его основная деятельность.

Пример расчёта взносов с достижением предельной величины базы в 2019 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2019 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2019 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

| всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

| Январь | 130 000 | 130 000 | — | 28 500 | — |

| Февраль | 260 000 | 260 000 | — | 57 200 | — |

| Март | 390 000 | 390 000 | — | 85 800 | — |

| Апрель | 520 000 | 520 000 | — | 114 400 | — |

| Май | 650 000 | 650 000 | — | 143 000 | — |

| Июнь | 780 000 | 780 000 | — | 171 600 | — |

| Июль | 910 000 | 910 000 | — | 200 200 | — |

| Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

| Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

| Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

| Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

| Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

| Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей.

Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей.

За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2019 году отчислений на ВНиМ делать не нужно.

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

| Январь | 130 000 | 130 000 | — | 3 770 |

| Февраль | 260 000 | 260 000 | — | 7 540 |

| Март | 390 000 | 390 000 | — | 11 310 |

| Апрель | 520 000 | 520 000 | — | 15 080 |

| Май | 650 000 | 650 000 | — | 18 850 |

| Июнь | 780 000 | 780 000 | — | 22 620 |

| Июль | 910 000 | 865 000 | 45 000 | 25 085 |

| Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

| Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

| Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

| Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

| Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

https://www.youtube.com/watch?v=AEnowBdZrFk

Таблица 5. Взносы на медстрахование и травматизм

| Январь | 130 000 | 6 630 | 260 |

| Февраль | 260 000 | 13 260 | 520 |

| Март | 390 000 | 19 890 | 780 |

| Апрель | 520 000 | 26 520 | 1 040 |

| Май | 650 000 | 33 150 | 1 300 |

| Июнь | 780 000 | 39 780 | 1 560 |

| Июль | 910 000 | 46 410 | 1 820 |

| Август | 1 040 000 | 53 040 | 2 080 |

| Сентябрь | 1 170 000 | 59 670 | 2 340 |

| Октябрь | 1 300 000 | 66 300 | 2 600 |

| Ноябрь | 1 430 000 | 72 930 | 2 860 |

| Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2019 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей.

Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей.

Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.

Предельная база по страховым взносам 2020 года

Одновременно с инфляцией, повышением МРОТ, размера социальных пособий, ежегодно, согласно п. 3, 6 ст. 421 НК РФ, увеличивается и предельная база для начисления страховых взносов.

Вырастет этот показатель и с 2020 года. Правительство уже подготовило соответствующее постановление.

В нашей сегодняшней публикации мы выясним, какая действует предельная база страховых взносов в 2020 году, как она применяется и на какие взносы действует.

Юридические лица и ИП с наемными работниками ежемесячно перечисляют страховые взносы в ИФНС. Доходы работников, с которых рассчитываются размеры страховых взносов лимитированы. При достижении лимита применяется пониженная ставка для расчета взносов, либо взносы не выплачиваются.

https://www.youtube.com/watch?v=4m0WLzddIsM

Обратите внимание, что учитывать размер дохода работника и отслеживать достижение лимитов по страховым взносам необходимо всем работодателям, как организациям, так и индивидуальным предпринимателям.

На какие платежи распространяется предельная база?

Сниженные ставки в случае достижения верхнего лимита доходов применяются по отношению к двум видам страховых взносов:

- обязательное пенсионное страхование работников;

- обязательное страхование работников на случай временной нетрудоспособности и в связи с материнством;

В свою очередь, к взносам на медицинское страхование и травматизм пониженные ставки не применяются. Эти страховые взносы начисляются по общей ставке независимо от размера дохода работника.

Влияние предельной базы на расчеты

Пока выплаты работнику по трудовому договору находятся в пределах установленной на год базы, размер страховых взносов необходимо рассчитывать по общему тарифу. В 2020 году действуют следующие тарифы страховых взносов:

- 22% на пенсионное страхование;

- 2,9% на страхование на случай временной нетрудоспособности и материнства.

В случае достижения предельной базы дохода сотрудника, страховые взносы рассчитываются по сниженным ставкам:

- 10% на пенсионное страхование;

- 0% на страхование на случай временной нетрудоспособности и материнства.

Предельная величина базы страховых взносов 2020 года

Напомним, в 2019 году действовала следующая предельная база для начисления страховых взносов:

- 1 150 000 рублей для страховых взносов на пенсионное страхование;

- 865 000 рублей для страховых взносов на случай временной нетрудоспособности и в связи с материнством.

По сравнению с прошлым годом, этот показатель увеличился на 12,3% по пенсионным страховым взносам и на 5,4% по взносам на случай временной нетрудоспособности.

Размер предельной базы по страховым взносам на 2020 год определен в следующих значениях:

- 1 292 000 рублей для страховых взносов на пенсионное страхование;

- 912 000 рублей для страховых взносов на случай временной нетрудоспособности и в связи с материнством.

Страховые взносы ИП «За себя»

Индивидуальные предприниматели, как и организации, должны рассчитывать страховые взносы на основании доходов по трудовым договорам только за наемных работников. За себя ИП платят страховые взносы в фиксированном размере. На 2020 год страховые взносы ИП за себя установлены в следующих размерах:

- 32 448 рублей — на пенсионное страхование;

- 8 426 рублей — на медицинское страхование;

- 4 221,24 рубля — на страхование на случай нетрудоспособности и материнства. Обратите внимание, что этот вид страховых взносов в случае оплаты ИП «за себя» является не обязательным, а добровольным.

Вместе с тем, для страховых взносов ИП за себя тоже установлена своя предельная страховая база; она применяется исключительно к взносам на пенсионное страхование, основана на иных принципах, по сравнению с взносами за работников, и состоит в следующем:

Если доход ИП за год превысит 300 000 рублей, помимо обязательных взносов он должен оплатить дополнительно 1% на пенсионное страхование, рассчитанный от суммы превышения 300 000 рублей. Но общий размер взносов на пенсионное страхование ИП за себя в 2020 году ограничен суммой 259 584 рублей.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Облагается ли натуральный доход взносами в 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Облагается ли натуральный доход взносами в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Премия — вознараждение сотруднику, выдаваемое по решению руководства с целью мотивации труда. Поскольку премия является вознаграждением за труд, с нее следует удержать НДФЛ и рассчитать страховые взносы. В ст.

420 НК РФ определено, что вознаграждения, выплаченные в рамках трудовых отношений и гражданско-правовых договоров, предусматривающих выполнение работ, оказание услуг, включаются в расчет базы для исчисления страховых взносов.

Облагается ли премия страховыми взносами в 2020-2020 годах

При превышении базы по сумме начислений на пенсионное страхование ставка снижается до 10% (п. 1 ст. 426 НК РФ). При исчислении взносов на социальное страхование на случай временной нетрудоспособности и связи с материнством превышение базы позволяет их не взимать (п. 2 ст. 426 НК РФ). Взносы в ФФОМС и на травматизм должны быть уплачены со всей заработной платы.

Облагается ли премия страховыми взносами

Страховые взносы начисляют на заработную плату, премии, отпускные, компенсации и т. п. Начисления страховых взносов не производят на выплаты, перечисленные в ст. 422 НК РФ.

Еще один перечень (выплат, не облагаемых взносами в ФСС РФ на страхование от несчастных случаев на производстве) содержит ст. 20.

2 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Прежде чем рассмотреть список того, что не облагается страховыми взносами, необходимо указать на обязательность данных платежей для всех хозяйствующих субъектов независимо от формы собственности организации или предприятия. В том числе и индивидуальные предприниматели не освобождены от этой денежной повинности, причем они обязаны производить отчисления как на работников, так и за себя.

Доходы работника как объект обложения страховыми взносами

Также выплаты, не подлежащие обложению страховыми взносами, — это отчисления иностранным гражданам и лицам без гражданства в случае заключения договора на осуществления деятельности в подразделении российской организации за рубежом, а также компенсации добровольцам и волонтерам в возмещение их расходов (за исключением расходов не питание, которые превышают размер установленных Налоговым кодексом РФ суточных). Эти отчисления не образуют объекта обложения.

: Ростелеком сокращение 2020

Что учитывается при расчете

Формы новой отчетности разработаны Федеральной налоговой службой, они достаточно просты в применении.

При перечислении средств необходимо помнить, что изменились реквизиты получателя, и следить за правильностью заполнения платежных документов.

Коды бюджетной классификации установлены единые для всей страны, а вот остальные реквизиты зависят от того, на учете в какой инспекции состоит хозяйствующий субъект.

https://www.youtube.com/watch?v=OZc01IUinrk

База для исчисления страховых взносов, которую необходимо указать в расчете по страховым взносам, рассчитывается как разность между начисленными суммами выплат, облагаемых взносами, и суммами, с которых взносы платить не нужно. Такие разъяснения приводят специалисты ФНС России в письме от 08.08.17 № ГД-4-11/15569@.

Налоговики разъяснили, как заполнить РСВ по выплатам, облагаемым взносами, и выплатам, с которых взносы платить не нужно

Кроме того, в пункте 2 статьи 420 НК РФ оговорено, что объектом обложения страховыми взносами для физических лиц (не ИП), признаются выплаты и иные вознаграждения по трудовым договорам (контрактам) и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг в пользу физических лиц.

На что начисляются взносы

- суммы денежного содержания (ежемесячного денежного вознаграждения) и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями;

- выплаты и иные вознаграждения, осуществляемые в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг;

Основная зарплата выплачивается в определенном размере по нормированному тарифу, по принципу отработанного времени, к дополнительной относятся выплаты за неотработанное время, например, в качестве оплаты отпуска.

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Как начисляется зарплата при разных видах смешанной СОТ

Анализ форм и систем оплаты труда позволяет сделать вывод: в современных, изменяющихся социальных условиях, руководству предприятия или организации и работнику предоставлено широкое поле возможностей для совершенствования и выбора наиболее приемлемого и удобного способа оплаты труда, находясь в рамках норм и принципов закона.

Алгоритм начисления взносов по страхованию заключается в ежемесячном расчете налоговых сумм с доходной базы. Вычисления ведутся по каждому сотруднику отдельно путем нарастающего итога. Взносы по ОПС, ОМС, ОСС уплачиваются в ИФНС, травматизм – в Соцстрах. Какие выплаты не облагаются страховыми взносами, а какие облагаются?

Те выплаты, которые не облагаются страховыми взносами, приведены в стат. 422 НК. Перечень является закрытым, то есть не может быть изменен по желанию налогоплательщика. Поясним подробнее, какие начисления не облагаются страховыми взносами по нормативным требованиям.

Какие суммы облагаются страховыми взносами

Для понимания, что не облагается страховыми взносами, а что попадает под налогообложение, необходимо изучить требования глав. 34 НК. Согласно стат.

420 облагаемым объектом признается величина выплат и других видов вознаграждений в пользу граждан.

Основой взаимоотношений являются заключенные с физлицами трудовые договора, гражданско-правовые (по оказанию услуг или выполнению работ); авторские и отчуждения прав.

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений.

То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2017 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса.

Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

Материальная помощь: налогообложение и страховые взносы

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Когда страховые сборы обязательны: спорные моменты

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

С другой стороны, были ситуации, когда суд поддерживал налоговиков по доначислению НДФЛ с бесплатного питания в виде шведского стола, не принимая во внимание тот факт, что расчет по табелю и стоимости питания не дает возможности определить точный размер натурального дохода, полученного каждым работником (постановление ФАС Поволжского округа от 22.06.

2009 по делу № А55-14976/2008).

Физлицо получило натуральный доход? Исполните обязанность налогового агента

НДФЛ не облагаются также натуральные доходы, которые невозможно персонифицировать. Например, питьевая вода, еда для перекуса (печенье, конфеты и др.) и иные предметы и услуги, предназначенные для потребления несколькими работниками и по которым трудоемко отследить, в каком количестве и какой работник воспользовался ими.

Кто должен платить НДФЛ с доходов в натуральной форме

При значительных ежемесячных суммах расходов по организации для своих работников бесплатного питания в виде шведского стола лучше все-таки позаботиться о том, чтобы они были индивидуализированы (например, при помощи специальных индивидуальных карточек), чтобы в дальнейшем можно было определить сумму дохода, полученного каждым работником, и рассчитать по нему сумму НДФЛ. В противном случае налоговые органы обязательно будут предъявлять претензии по неуплате НДФЛ и запрашивать всевозможные документы, чтобы самостоятельно определить сумму натурального дохода, полученного в виде бесплатного питания.

https://www.youtube.com/watch?v=_ru-5XmDgdw

Когда отсутствует объект обложения, страховые взносы не начисляются. Законодательством установлен довольно широкий список тех выплат, из которых вы, будучи работодателем или индивидуальным предпринимателем, не должны дополнительно выплачивать деньги. К ним относятся:

: 32 к пенсии ветеранам боевых действий с 1 01 2020

Говоря о налоговой политике, стоит сказать о законодательстве, которое координирует выплаты. Статья 422 НК России регулирует оплату, не облагающуюся страховыми взносами. В ней содержится установленный список позиций.

Если же вы не нашли в данном перечне ту, которая вас интересует, следовательно, с этой выплаты обязательно перечисляются взносы. Изменения в действующем законодательстве являются важным моментом, который нельзя упускать из вида.

До конца 2016 года список данных доходов был прописан в Федеральном законе «О страховых взносах» № 212.

Удерживается ли НДФЛ с выходного пособия

- По взносам на обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством сдается в виде расчета по страховым взносам, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Этот отчет принимают налоговые органы.