› Учет

24.12.2019

Поступление нематериального актива (НМА) в организацию закономерно сопровождается зачислением его на хозяйственный баланс. Иными словами, любой имущественный объект, полученный предприятием на том или ином основании, должен быть надлежащим образом принят к учету.

Специфика данной процедуры существенно зависит от способа (причины) поступления объекта в распоряжение компании-правообладателя. Кроме того, факт появления нематериального актива на предприятии обязательно подлежит документальному оформлению, без которого бухучет соответствующего объекта также не может осуществляться.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

- Как принять нематериальный актив?

- Документальное оформление

- Образец приказа на ввод в эксплуатацию

- Пример акта

- Проводки при приобретении и создании собственными силами

- Карточка учета нематериальных активов — форма НМА-1

- Бланк карточки учета нематериальных активов

- Образец заполнения карточки учета нематериальных активов

- Какие первичные документы используются для учета НМА

- Приказ о вводе в эксплуатацию и установлении срока полезного использования нематериального актива

- 404 not found

- Инвентаризация нематериальных активов

- Срок полезного использования нематериальных активов

- Кто должен подписывать приказ о сроке использования нма

- О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

- Правила и порядок принятия к учету НМА — проводки по нематериальным активам (создание, приобретение за плату)

- Правила и порядок принятия к учету НМА — проводки по нематериальным активам (создание, приобретение за плату)

- Выводы

- Приказ о принятии к учету нма образец

- Приказ о сроке нма

- Приказ ввод в эксплуатацию нма образец

- Приказ на принятие к учету нма образец

- Приказ на ввод нма

- Приказ о вводе в эксплуатацию нма

Как принять нематериальный актив?

Объект принимается предприятием к учету по своей первоначальной (первичной) стоимости – именно этот показатель фигурирует в хозяйственном балансе.

Первичная стоимость имущественного объекта определяется совокупностью понесенных организацией затрат, непосредственно связанных с его появлением на балансовом учете.

Состав расходов, формирующих первичную стоимость НМА, предопределяется причиной его возникновения на предприятии.

Поступление актива в конкретную компанию может быть обусловлено следующими основаниями:

- приобретение (покупка) у стороннего лица;

- создание (разработка) собственными силами;

- безвозмездное получение от внешнего субъекта;

- обмен на иные активы, принадлежавшие предприятию-правообладателю;

- внесение нематериального актива учредителем (участником) в уставный фонд организации.

Документально подтвержденные расходы организации, непосредственно связанные с приобретением/созданием или иным получением объектов, фиксируются сначала на дебете счета 08 по субсчету приобретения НМА (счет 08/5) в корреспонденции с кредитом затратных счетов (98, 76, 75, 70, 60).

Факт ввода нематериального актива в эксплуатацию отражается на дебете счета 04, непосредственно корреспондирующего с кредитом счета 08/5, что отражает принятие данного актива к бухучету.

Важно отметить, что признание НМА и принятие его к учету на предприятии осуществляются исключительно в том случае, если он полностью соответствует всем этим требованиям:

- Организация-правообладатель намеревается использовать данный объект по назначению на протяжении срока, превышающего двенадцатимесячный период.

- Существует возможность достоверного определения (вычисления) стоимости поступившего или созданного актива.

- Предприятие не планирует реализацию (передачу) данного объекта стороннему субъекту. НМА целенаправленно приобретался правообладателем для хозяйственного использования.

- Эксплуатация характеризуется отсутствием физического выражения, осуществляется организацией исключительно для извлечения экономической пользы (выгоды, дохода).

Документальное оформление

Юридический аспект документального оформления НМА заключается в том, что организация приобретает и принимает к учету не какой-либо итог интеллектуальной деятельности, она получает и оформляет исключительное право на этот продукт.

Факты приобретения объектов предприятием должны подтверждаться составлением и регистрацией правоустанавливающих документов.

В качестве таких документов могут выступать следующие официальные бумаги:

- лицензионное соглашение;

- регистрационное свидетельство;

- соглашение, которым оформляется передача/получение исключительных прав;

- патентная документация;

- прочие бумаги.

Принятие НМА и его поступление в хозяйственную деятельность документируются на предприятии составлением акта приема-передачи (используется установленная форма ОС-1).

Чтобы оприходовать нематериальный актив в целях бухучета, необходимо завести и оформить на него специальную карточку, предназначенную для аналитического учета всех операций с данным активом.

https://www.youtube.com/watch?v=_l-g_AeAE3o

Речь идет о форме НМА-1, в которой отражаются данные о поступлении соответствующего объекта и его дальнейших перемещениях (вплоть до выбытия или ликвидации).

В учетной карточке обязательно указываются причины того или иного действия, совершаемого на предприятии в отношении конкретного актива. Подобная форма НМА-1 составляется для каждого нематериального актива.

Организация-правообладатель может самостоятельно разрабатывать и применять собственные формы (бланки) учета НМА, поскольку официальные инструкции (регламенты) на этот счет пока отсутствуют.

Однако при этом следует руководствоваться нормами законодательства о бухучете, которыми предписывается обязательное наличие в учетных документах следующих необходимых реквизитов:

- срок эксплуатации;

- учетная стоимость;

- регламентированные нормы амортизации;

- даты принятия и последующего выбытия;

- прочие сведения.

Если предприятие оформляет получение права обладания объектом НМА, подпадающим под действие патентного законодательства, необходимо подтвердить данное правомочие лицензионным договором и регистрацией в патентной службе.

Это касается, например, какого-либо изобретения.

Как правило, учет процедур создания (разработки) или приобретения (покупки) объектов подразумевает оформление охранной документации, регламентирующей порядок правомерной эксплуатации подобных активов.

Образец приказа на ввод в эксплуатацию

Руководитель организации-правообладателя издает приказ, регламентирующий принятие нематериального актива к учету.

Обычно такой приказ содержит следующие реквизиты:

- номер регистрационный и дата составления приказа;

- наименование объекта (краткое описание);

- основание (причина) его поступления на предприятие (например, покупка);

- первоначальная стоимость;

- присвоение конкретного инвентарного номера;

- определение групповой принадлежности актива;

- установление срока эксплуатации;

- назначение метода амортизации;

- субъект, ответственный за постановку НМА на учет.

Читать еще: 68 12 счет бухгалтерского учета

Скачать образец приказа на ввод нематериального актива в эксплуатацию — word.

Пример акта

Передача объекта в хозяйственную эксплуатацию осуществляется предприятием на основании соответствующего акта, оформляемого с указанием следующих реквизитов:

- регистрационный номер акта;

- дата составления;

- наименование НМА;

- название и реквизиты правоустанавливающего документа;

- регламентированный период эксплуатации;

- корреспонденция счетов при взятии на учет;

- дата введения нематериального актива в хозяйственный процесс;

- первичная стоимость;

- амортизационная норма;

- ликвидационная стоимость;

- место (подразделение) непосредственного использования.

Скачать образец акта о вводе в эксплуатацию нематериального актива — word.

Проводки при приобретении и создании собственными силами

Учет НМА осуществляется предприятием на счете 04. По дебету 04-счета фиксируется первичная стоимость нематериального актива при поступлении в организацию. Однако сначала все расходы, связанные с приобретением/созданием, накапливаются по счету 08/5.

Если говорить об учете НДС, то данным налогом не облагаются сегодня исключительные права на топологии интегральных схем, ноу-хау, полезные модели, изобретения, базы данных, программное обеспечение.

Остальные НМА предполагают выделение и вычет НДС из расходов, составляющих первичную стоимость.

Приобретение НМА учитывается следующим образом:

Карточка учета нематериальных активов — форма НМА-1

НМА-1 — карточка учета нематериальных активов — служит для фиксации фактов хозяйственной жизни на предприятии. Как правильно заполнить указанную форму, разберем в нашей публикации.

Бланк карточки учета нематериальных активов

Карточка учета нематериальных активов НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а.

Первичные сведения, заносимые в эту форму, свидетельствуют о поступлении на учет нематериальных активов (НМА). При этом законодательством о бухучете хозсубъектам разрешается составлять собственные формы первички для приемки НМА, но с сохранением всех необходимых реквизитов.

О том, что является первичным документом, см. в статье «Порядок организации первичного бухгалтерского учета».

Образец заполнения карточки учета нематериальных активов

НМА-1 составляется в 1 экземпляре. Основанием для внесения в нее данных является документ, который может свидетельствовать о получении актива. На каждый НМА следует создавать и заполнять отдельную карточку.

https://www.youtube.com/watch?v=qYXXXdr9e9A

В шапке формы приводятся сведения о предприятии и его структурном подразделении. После этого указываются дата оформления и название НМА.

В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр. 3);

- первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр. 13-17);

- прочая информация.

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа.

Последним этапом в оформлении документа является отражение краткой информации об объекте НМА. Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете скачать образец формы НМА-1:

Карточка учета нематериальных активов НМА-1 используется на многих предприятиях, имеющих на балансе соответствующие внеоборотные активы. Для корректного отражения операций, связанных с использованием такого имущества, необходимо соблюдать правила документального оформления его поступления, использования и выбытия.

По Товарно-транспортной накладной, Товарной накладной ТОРГ-12.

Если поступает программное обеспечение в организацию, важно проследить, чтобы предоставлялись права и лицензии, которые обязательно должны прилагаться к документам.

Если же просто докупается лицензия на новый рабочий год, то необходимо уточнять у ответственного сотрудника, на какой срок будет купленная лицензия. Усложняет постановку на учет факт, что основной объем ПО и лицензий для ПО, ПО для оборудования и прочих НМА поступает, как правило, из-за рубежа.

И, соответственно, стоимость актива, прописана в документации в иностранной валюте, а это провоцирует курсовые разницы, переоценку задолженности.

Поэтому особенно важно тщательно изучить договор и первичную документацию от иностранного контрагента. При этом важно помнить, что на учет НМА необходимо ставить в валюте РФ.

На какую дату брать курс валюты, должно быть прописано договором с контрагентом.

Соответственно первоначальная стоимость НМА, устанавливаемая для постановки на учет должна быть исключительно в рублях.

Какие первичные документы используются для учета НМА

Поступление НМА в организацию производится с помощью акта приемки-передачи нематериальных активов.

Приказ о вводе в эксплуатацию и установлении срока полезного использования нематериального актива

Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Читать еще: Карточка учета пробега автошин образец

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет.

404 not found

- Руководитель компании, который должен обеспечить условия для проведения данной процедуры, доступ комиссии к НМА, необходимым для проведения сверки техническим обеспечением.

- Инвентаризационная комиссия (действующая постоянно) в полном составе, утвержденным приказом по организации.

- Лицо (или лица) материально ответственные, которые обязаны лично присутствовать при инвентаризации.

Документальное оформление При проведении инвентаризации проверяются документы учета НМА:

- Акт приемки.

- Карточка учета.

- Акт списания.

При обнаружении излишка или недостатка, появляется сличительная ведомость ИНВ – 18.

Инвентаризация нематериальных активов

Сведения о результатах должны обобщаться в ведомостях результата, что выявлены инвентаризационной процедурой. Бланк инвентаризации НМА (заполненный образец) Форму ИНВ-1а введено в деловой оборот согласно Постановлению № 88. Она используется для ведения учета документации, что подтвердит наличие на предприятии НМА.

https://www.youtube.com/watch?v=5sSoQiaz8O0

Опись составляют в 2 вариантах, каждый из которых подписывается членом комиссии и лицом, что несет ответственность за сохранность документации.

ПБУ 14/2007, является инвентарный объект, то есть совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

В качестве инвентарного объекта может быть признан сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности, например, кинофильм, мультимедийный продукт, единая технология.

Обратимся к части четвертой Гражданского кодекса Российской Федерации (далее — ГК РФ) с тем, чтобы рассмотреть общие положения, касающиеся исключительных прав на интеллектуальную деятельность и средства индивидуализации.Перечень объектов, относимых к интеллектуальной собственности, охраняемой законом, содержит ст. 1225 ГК РФ.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

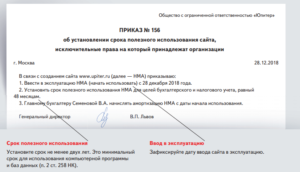

Срок полезного использования нематериальных активов

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

О вводе в эксплуатацию и установлении срока полезного использования нематериального актива

На основании положений п. 2 ст. 258 Налогового кодекса РФ

1. Ввести в эксплуатацию с 19 марта 2018 г. нематериальный актив в виде исключительного права патентообладателя на промышленный образец станка МД 250/85 (далее – НМА).

Данные по НМА : – сертификат соответствия РСТ № 0478058 от 05.03.2018;

Кто должен подписывать приказ о сроке использования нма

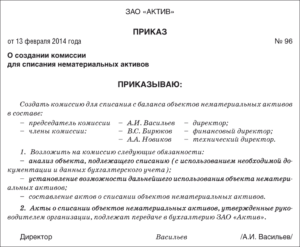

В состав комиссии, как правило, включают представителей администрации организации, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив. Приказ может составляться по следующей форме: ПРИКАЗ 26.06.2008 № 68 г.

Минск О создании комиссии для списания нематериальных активов В целях производственной необходимости ПРИКАЗЫВАЮ: 1. Создать комиссию для списания с баланса объектов нематериальных активов в составе: — председатель комиссии — директор Игонесов Д.И.; — члены комиссии: — финансовый директор Иванов П.

Л.; — технический директор Павлов Е.К. 2.

Возложить на комиссию следующие обязанности: — анализ объекта, подлежащего списанию (с использованием необходимой документации и данных бухгалтерского учета); — установление возможности дальнейшего использования объекта нематериальных активов; — составление актов на списание нематериальных активов.

Директор ООО «Восход» Игонесов Д.И.Игонесов Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. В акте указываются: — первоначальная стоимость объекта нематериальных активов; — сумма расходов, связанных со списанием объекта с баланса организации; — сумма амортизации, начисленной на нематериальный актив к моменту его выбытия.

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель организации должен утвердить акт. Предположим, что в организации списывается в связи с истечением срока действия разрешение (лицензия) № 02190/0094607 от 10.06.

2003 на право осуществления перевозки пассажиров и грузов (исключая технологические внутрихозяйственные перевозки пассажиров и грузов, выполняемые юридическими лицами и индивидуальными предпринимателями для собственных нужд) автомобильным, внутренним водным, морским транспортом.

Стоимость лицензии — 252 000 руб., лицензия полностью самортизирована.

Рекомендуем в данном случае составлять акт по следующей форме: АКТ № 2 на списание нематериальных активов www.busel.org Выбытие нематериальных активов Актуально на: 11 июля 2017 г. Если объект нематериальных активов (НМА) выбывает из организации или больше не способен приносить ей экономические выгоды в будущем, с бухгалтерского учета его необходимо списать.

https://www.youtube.com/watch?v=ZiQE_2MnTmw

Типовые случаи, когда требуется списание НМА, а также основные бухгалтерские записи, составляемые при этом, рассмотрим в нашей консультации. Кроме того, раскроем особенности налогового учета выбытия нематериальных активов.

Когда необходимо списание нематериальных активов Обстоятельства, при которых происходит выбытие нематериальных активов, перечислены в ПБУ 14/2007 . При этом перечень таких случаев является открытым.

К ним относятся, в частности (п.

в порядке универсального правопреемства или при обращении взыскания на НМА);

О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

Для выполнения поставленных задач Комиссия принимает следующие решения:- подтверждение решения о принятии к учету объектов основных средств, нематериальных, непроизводственных активов, а также об их выбытии (списании);- определение срока полезного использования объектов и принятие решения о пересмотре сроков полезного использования объектов в случаях изменения первоначально принятых нормативных показателей функционирования данных объектов, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;- в целях расчета сумм амортизации нематериальных активов ежегодное определение продолжительности периода, в течение которого предполагается использовать нематериальный актив, и в случаях его существенного изменения уточнение срока его полезного использования;- присвоение инвентарных номеров объектам учета;- определение текущей рыночной стоимости в целях принятия к учету объекта нефинансового актива;- формирование первичных учетных документов по поступлению и выбытию активов;- рассмотрение документов, дающих право на списание пришедших в негодность основных средств, нематериальных и непроизводственных активов.2.3.

При поступлении объекта основных средств и принятии к учету материально ответственное лицо в присутствии уполномоченного члена Комиссии наносит на данный объект присвоенный инвентарный номер краской, штрихкодированием или иным способом, обеспечивающим сохранность маркировки.3.1.

Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, материальным запасам осуществляется на основании .3.2.

Решение Комиссии о сроке их полезного использования, об отнесении к соответствующей группе аналитического учета и определении кода принимается на основании:- ;- иной информации, содержащейся в законодательстве РФ;- рекомендаций, содержащихся в документах производителя, при отсутствии информации в нормативных правовых актах на основании решения Комиссии учреждения по поступлению и выбытию активов, принятого с учетом ожидаемой производительности или мощности, ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования, данных предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа — при поступлении объектов, бывших в эксплуатации (указанных в актах приема-передачи).3.3.

Решение Комиссии о первоначальной (фактической) стоимости поступающих основных средств и нематериальных активов принимается на основании следующих документов:- сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т.п.), которая представляется материально ответственным лицом в копиях либо по требованию Комиссии в подлинниках;- документов,

Правила и порядок принятия к учету НМА — проводки по нематериальным активам (создание, приобретение за плату)

Подобная форма НМА-1 составляется для каждого нематериального актива. Организация-правообладатель может самостоятельно разрабатывать и применять собственные формы (бланки) учета НМА, поскольку официальные инструкции (регламенты) на этот счет пока отсутствуют.

Однако при этом следует руководствоваться нормами законодательства о бухучете, которыми предписывается обязательное наличие в учетных документах следующих необходимых реквизитов:

- прочие сведения.

- даты принятия и последующего ;

- срок эксплуатации;

- учетная стоимость;

- регламентированные нормы ;

Если предприятие оформляет получение права обладания объектом НМА, подпадающим под действие патентного законодательства, необходимо подтвердить данное правомочие лицензионным договором и регистрацией в патентной службе. Это касается, например, какого-либо изобретения.

https://www.youtube.com/watch?v=_xv1ua6XwDs

Обычно такой приказ содержит следующие реквизиты:

- присвоение конкретного инвентарного номера;

- наименование объекта (краткое описание);

- первоначальная стоимость;

- назначение

- номер регистрационный и дата составления приказа;

- основание (причина) его поступления на предприятие (например, покупка);

- субъект, ответственный за постановку НМА на учет.

- установление срока эксплуатации;

- определение групповой принадлежности актива;

Скачать образец приказа на ввод нематериального актива в эксплуатацию — word.

Передача объекта в хозяйственную эксплуатацию осуществляется предприятием на основании соответствующего акта, оформляемого с указанием следующих реквизитов:

- корреспонденция счетов при взятии на учет;

- амортизационная норма;

- регламентированный период эксплуатации;

- дата введения нематериального актива в хозяйственный процесс;

- место (подразделение) непосредственного использования.

- дата составления;

- название и реквизиты правоустанавливающего документа;

- первичная стоимость;

- наименование НМА;

- регистрационный номер акта;

- ликвидационная стоимость;

Скачать образец акта о вводе в эксплуатацию нематериального актива — word.

Учет НМА осуществляется предприятием на .

По дебету 04-счета фиксируется первичная стоимость нематериального актива при поступлении в организацию. Однако сначала все расходы, связанные с приобретением/созданием, накапливаются по счету 08/5.

Если говорить об учете НДС, то данным налогом не облагаются сегодня исключительные права на топологии интегральных схем, ноу-хау, полезные модели, изобретения, базы данных, программное обеспечение. Остальные НМА предполагают выделение и вычет НДС из расходов, составляющих первичную стоимость.

Правила и порядок принятия к учету НМА — проводки по нематериальным активам (создание, приобретение за плату)

Поступление нематериального актива (НМА) в организацию закономерно сопровождается зачислением его на хозяйственный баланс. Иными словами, любой имущественный объект, полученный предприятием на том или ином основании, должен быть надлежащим образом принят к учету.

Специфика данной процедуры существенно зависит от способа (причины) поступления объекта в распоряжение компании-правообладателя. Кроме того, факт появления нематериального актива на предприятии обязательно подлежит документальному оформлению, без которого бухучет соответствующего объекта также не может осуществляться.

Выводы

Поступление нематериального актива на предприятие является исходным моментом для его бухучета. Документальное оформление принятия таких активов к учету имеет огромное значение для их дальнейшей эксплуатации.

Необходимо обеспечить наличие у компании правоустанавливающих бумаг, корректно составить учетные документы, точно указать все обязательные реквизиты, осуществить регистрацию прав (если нужно).

Специфика учетных процедур существенно предопределяется правовым основанием возникновения НМА – создание (разработка) или приобретение (покупка).

Приказ о принятии к учету нма образец

Несмотря на то что нематериальные активы не имеют материально-вещественной структуры, движение этого вида активов, как и движение других видов активов организации, в соответствии с требованиями Федерального закона от 21 ноября 1996 г.

N 129-ФЗ «О бухгалтерском учете», должно оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых организацией ведется бухгалтерский учет.

https://www.youtube.com/watch?v=SJ4RjCdpnF4

В статье мы расскажем о том, какие именно активы могут быть признаны нематериальными, а также о документообороте по учету нематериальных активов.

Напомним, что правила формирования в бухгалтерском учете и отчетности информации о нематериальных активах организаций установлены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденным Приказом Минфина России от 27 декабря 2007 г.

N 153н (далее — ПБУ 14/2007).

Важно Оборотная сторона карточки учета нематериальных активов На второй странице документа нет таблиц.

На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Внимание Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права.

Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт.

Но слишком пространное описание не приветствуется. Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации. Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка.

По этой причине при формировании документа допускаются отклонения от приведенных бланков.

Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства. Составные части карточки Бумага заполняется с двух сторон.

На титульной стороне располагаются:

- наименование документа;

- ОКПО

- его номер;

- код по ОКУД;

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Как можно оформить альтернативные документы Организации могут разрабатывать собственные формы первичных документов по учету нематериальных активов.

Но руководство должно понимать, что статья 9 Федерального закона 129-ФЗ от 21.11.2006 не утратила силу.

Приказ о сроке нма

В случае, если нет информации о сроке полезного использования программного обеспечения, компания может установить такой срок самостоятельно приказом по предприятию. Чтобы не возникло сложностей с составлением подобного приказа мы приводим для ознакомления его образец.

Приказ ввод в эксплуатацию нма образец

→ → → Тематика документа: Файл текстовой версии: 2,3 кб Общество с ограниченной ответственностью «Ключ» (000 «Ключ») ПРИКАЗ 04.01.

2013 N 5 Минск О создании комиссии по учету нематериальных активов в 2013 году В соответствии с Законом «О бухгалтерском учете и отчетности» ПРИКАЗЫВАЮ: 1.

Создать комиссию по учету нематериальных активов организации в течение 2013 года в составе; председатель — начальник отдела маркетинга Петрова О.Л. члены комиссии — начальник отдела продаж Сидорова Н.Ф.

ведущий специалист Иванова 0. В. 2. Комиссии определять срок полезного использования нематериальных активов в протоколах.

Директор Самсонов А.Н.Самсонов С приказом Петрова 0.Л.Петрова ознакомлена 04.01.2013 Сидорова Н.Ф.Сидорова 04.01.2013 Иванова 0.В.Иванова 04.01.2013

- Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества.

Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально.

https://www.youtube.com/watch?v=UkAOaYi46kw

Для этого стороны составляют и подписывают договор займа.

- Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Новое за 07 октября 2020

- Добавлено документов13

- Внесены корректировки в5

Договоры по тегам Советы работнику офиса

Цитата на века Еретик — не тот, кто горит на костре, а тот, кто зажигает костер.

(В. Шекспир)

Приказ на принятие к учету нма образец

» В него могут входить:

- цена материалов;

- затраты на привлечение специалистов (как внутренних, так внешних);

- пошлины патентные.

- амортизация ООС;

Но никак не займы или кредиты. Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы.

Внимание Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться. То же касается начисления амортизации (в частности, способа осуществления этого начисления).

Для признания нематериального актива необходимо:- наличие способности приносить налогоплательщику экономические выгоды (доход);- наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам НК РФ не относит НИОКР, не давшие положительного результата, а также интеллектуальные и деловые качества работников организации, их квалификацию и способность к труду.Налоговый учет, который обязаны вести все организации, являющиеся плательщиками налога на прибыль организаций, согласно ст.

В избранноеОтправить на почту НМА-1 — карточка учета нематериальных активов — служит для фиксации фактов хозяйственной жизни на предприятии. Как правильно заполнить указанную форму, разберем в нашей публикации.

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Бумага заполняется с двух сторон.

На титульной стороне располагаются:

- ОКПО

- код по ОКУД;

- его номер;

- наименование документа;

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре.

Это указывается в самом бланке, в его начале предусмотрено место для одного названия. Ниже располагаются две таблицы для заполнения.

Приказ на ввод нма

- Как принять нематериальный актив?

- Бизнес-портал Пути успеха

- Нематериальные активы

- Проводки при приобретении и создании собственными силами

- Правила и порядок принятия к учету НМА — проводки по нематериальным активам (создание, приобретение за плату)

- Оформление приказа на ввод в эксплуатацию ОС

- Оформление приказа на приобретение программы

Бизнес-портал Пути успеха

- »

- »

- Приказы

- Приказ об установлении срока полезного использования ПО (образец)

В случае, если нет информации о сроке полезного использования программного обеспечения, компания может установить такой срок самостоятельно приказом по предприятию.

№ 173 с ООО «Гэндальф» . Срок полезного использования программы «1С: Бухгалтерия 8.2» установить — 10 (десять) лет. директор __________________ И. И. Петров Оформление приказа на приобретение программы Вопрос: ОАО занимается научно-исследовательскими и проектными работами.

https://www.youtube.com/watch?v=T4S73bjpkw4

Для осуществления своей деятельности обществом приобретаются неисключительные права на программные продукты. В целях бухгалтерского учета, учитывая длительность использования программных продуктов и их высокую стоимость (от 30 000 руб. до 150 000 руб. за единицу) данные, программные продукты учитываются обществом по счету 97 «Расходы будущих периодов».

1. На каком счете в бухгалтерском учете учитываются неисключительные права на программные продукты, приобретенные на основании договоров? 2.

В каком порядке списывать в целях бухгалтерского и налогового учета расходы по приобретению программных продуктов, предполагающих длительный срок использования (более 12 месяцев)? 3.

В каком порядке учитываются расходы по поддержанию, обновлению и модификации данных программных продуктов (списываются единовременно либо увеличивают стоимость программного продукта)?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка отражения расходов на приобретение программных продуктов в целях налогообложения прибыли организаций и сообщает следующее.

Перечень объектов, квалифицируемых в качестве нематериальных активов, установлен пунктом 3 статьи 257 Налогового кодекса Российской Федерации (далее — Кодекс).

При этом программы для ЭВМ, на которые организация не имеет исключительных прав, не включаются в состав нематериальных активов.

В соответствии со статьей 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Приказ о вводе в эксплуатацию нма

Отражаются данные в колонке о цене по факту, что равна учетным сведениям. Редактирование не допустимо. Очищаются пункты по недостаче. Если НМА нет в наличии, флажки не проставляются.

Сведения о недостачах останутся. Обнаруженные при проведении процедуры НМА добавляют в таблицу, кликнув «Добавить».

primer-prikaza-na-inventarizatsiyu-nma/ Нематериальные активы (НМА) – внеоборотный актив организации, к нему можно отнести лицензионные права на результат интеллектуальной деятельности, а так же деловое имя организации. НМА не обладают вещественной структурой, но их перемещение необходимо так же оформлять в соответствии с ФЗ « о бухгалтерском учете».

Внимание Кроме этого, следует проанализировать сведения в учете об амортизации соответствующих НМА.

При этом важно учитывать, что метод осуществления амортизации подлежит ежегодному уточнению.

О начале проведения инвентаризации издается приказ по форме № ИНВ-22.

В нем также дается характеристика такого объекта, которая содержит подробное его описание и порядок использования, особенности и преимущества, отмечаются основные качественные и количественные показатели объекта НМА.

Бухгалтерия, после проверки акта по форме и содержанию, переносит информацию в учетные регистры и заводит инвентарную карточку учета объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма №НА-2), которая фактически является паспортом НМА.

Форма этой карточки утверждена указанным приказом.

Такая карточка ведется бухгалтерией в одном экземпляре. Общество с ограниченной ответственностью «Бета» ООО «Бета» ПРИКАЗ 15.03.2018 № 1 г. Москва О вводе в эксплуатацию и установлении срока полезного использования нематериального актива На основании положений п.

2 ст. 258 Налогового кодекса РФ ПРИКАЗЫВАЮ: 1.

Ввести в эксплуатацию с 19 марта 2020 г. нематериальный актив в виде исключительного права патентообладателя на промышленный образец станка МД 250/85 (далее – НМА).