Каждого работника интересует собственная заработная плата, однако на законодательном уровне важнее такое понятие, как «фонд оплаты труда», и не менее важно понимать, что оно в себя включает.

ФОТ – все денежные средства организации, рассчитанные на выплату работникам за их услуги за определенный период времени (чаще всего речь идет о годовом ФОТ).

Данная сумма регулируется не только самой компанией, но и законодательством РФ, и работник может узнать, как она рассчитывается, от чего зависит и на что влияет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

- Фот и фзп

- Структура фонда заработной платы

- Расчет

- Планирование

- Анализ использования

- Справка о ежемесячном ФОТ

- Что включает в себя фонд оплаты труда работников и формула его расчета

- Законодательное регулирование

- Что такое фонд оплаты труда

- Из чего состоит

- Основные составляющие структуры

- Налоги

- Взносы

- Больничный

- Пособие

- НДФЛ

- Отпускные

- Что не включается

- Отличие от ФЗП

- Расчёт фонда оплаты труда

- Подготовка

- Период расчёта

- Критерии расчёта

- Порядок расчёта

- Годовой

- Среднемесячный

- Дневной

- Часовой

- Пример расчёта

- Заключение

- Фонд оплаты труда: что это такое, что включает в себя и как рассчитывается + отличия ФОТ от ФЗП

- Что такое фонд оплаты труда?

- Что включает в себя ФОТ?

- Отличия между ФОТ и ФЗП

- Формула расчета годового ФОТ

- Формула расчета месячного ФОТ

- Фонд оплаты труда (ФОТ): что включает в себя, как рассчитать (формула)

- ФОТ: что включает в себя

- Разновидности фонда

- Формулы расчета фонда оплаты труда

- Фонд оплаты труда: состав, структура, формула расчета

- Что такое «фонд оплаты труда» — объяснение понятным языком

- Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

- За какой период считают показатели ФОТ

- Каким образом считают ФОТ — универсальные примеры для каждого периода

- Как использовать бухгалтерский баланс для вычисления ФОТ

- Фот и фзп — есть ли разница

- Как вычисляют ФЗП — основные рекомендации

- Для чего рассчитывать значение ФОТ

- Резюме — всё, что требуется помнить о показателе

Фот и фзп

Редкий сотрудник знает, что такое Фот и фзп. За этими аббревиатурами спрятаны фонд оплаты труда и фонд заработной платы, и важно понимать, чем они отличаются друг от друга.

ФОТ, как правило, включает в себя ФЗП, а также различный премии, социальные выплаты, а также все возможные поощрения, которые работодатель считает нужным предоставить работнику.

ФЗП же, в свою очередь, состоит только из всех денежных средств, рассчитанных на выплату непосредственно положенной работникам организации зарплаты. Конечно, есть организации, где ФОТ равен ФЗП, но в них работодатель не платит работнику ничего сверху, даже если тот показывает исключительные результаты или перерабатывает.

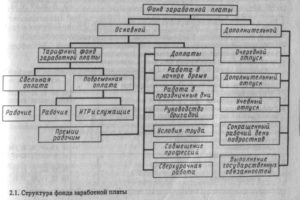

Помимо того, что законодательство делит ФОТ на три вида, существует временное деление на основной ФОТ, месячный ФОТ и годовой ФОТ.

Основной (общий) фонд оплаты труда включает в себя сумму денежных средств, рассчитанных на выплату зарплат, однако чаще всего эту сумму считают за календарный месяц (месячный ФОТ) или за год (годовой).

Кроме того, на предприятиях, где существуют дневные и часовые выработки, осуществляется подсчет ФОТ и за такие периоды как день и даже час.

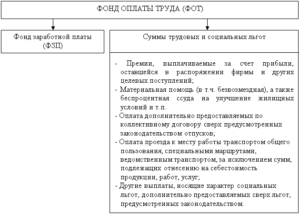

Структура фонда заработной платы

ФОТ любого предприятия состоит из нескольких направлений выплат:

- Фонд основной заработной платы – это «скелет» выплат, то есть то, что работник получает за свои фактические услуги, по определенному прописанному в договоре условию; сюда также входит выплата за сверхурочную работу, за простои, которые не связанны с деятельностью работника. Также, если на предприятии часть зарплаты выдается материальными средствами (продуктами или продукцией), – это считается именно этим направлением.

- Фонд дополнительной заработной платы – сюда включаются различные надбавки, предусмотренные самой организацией или законодательством РФ (надбавка за «вредность», коэффициент региона), сюда же входит оплата отпусков, оплата командировочных и больничных.

- Поощрения, компенсации, премии, которые дает организация всем работникам.

Компенсации могут быть самыми разными. Например, тут можно почитать, как оформить компенсацию за неиспользованный отпуск.

https://www.youtube.com/watch?v=giZ9ElyycYs

Надо также понимать, что не входит в ФОТ, согласно законодательству:

- Разовая премия за год;

- Выплата дивидендов;

- Премия из специального фонда организации;

- Ссуды и льготы, предоставляемые работникам.

Посмотрите наглядное видео, из чего складывается ФОТ:

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

- Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000.

- Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы.

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

https://www.youtube.com/watch?v=iw8nIBx6oP0

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Анализ использования

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Справка также может понадобиться работникам ФСС, ПФР или налоговой, если у них возникают сомнения в деятельности организации. В бюджетных организациях такая ситуация является довольно распространенной, а вот частные предприятия она касается реже.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Грамотное планирование, анализ и распределение ФОТ – залог успешной работы предприятия, потому что заработная плата входит в число постоянных и самых больших издержек, и упорядоченный характер ее выплат избавит руководство компании от многих проблем и головных болей.

Что включает в себя фонд оплаты труда работников и формула его расчета

Для аккумуляции денег, затрачиваемых на выплату трудящимся зарплаты, на любом предприятии создаётся свой фонд оплаты труда. Конечно, каждого работающего больше всего интересует собственное вознаграждение за выполненные обязательства. Полезно будет знать и общую информацию о нем, процесс его формирования и что в него входит.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Законодательное регулирование

Оплата труда сотрудников внебюджетных организаций регулируется ФЗ № 201077-3. Некоторые моменты регламентированы ФЗ № 79 и принятыми на их основе подзаконными актами.

Что такое фонд оплаты труда

ФОТ – совокупность денег, предназначение которых – расчёт с трудящимися за выполненные ими обязательства на предприятии. Рассмотрим подробнее, из чего же он состоит.

Из чего состоит

Согласно нормативам, фонд оплаты труда включает в себя:

- ресурс для оплаты работы штатных сотрудников;

- ресурсы для нештатных специалистов;

- прибыль фирмы.

Кроме вышеупомянутой структуры, существует также и другая классификация, по которой выделяют:

- основной;

- месячный;

- годовой.

Помимо этого, в организациях, где предполагаются выработки по дням или по часам, также осуществляется расчёт и за данные временные периоды.

Основные составляющие структуры

Определяя, что входит в ФОТ, выделяют следующие его элементы:

- ФЗП;

- плату за неотработанное время;

- мотивационные поощрения;

- дополнительные средства.

Налоги

Формируя состав фонда, нанимателю нужно учитывать не только, сколько денег придётся уплатить каждому трудящемуся, но и сумму налога, нуждающуюся в оплате. Так, общая ставка налогов и взносов по зарплате составит 30 процентов.

Взносы

Из 30 упомянутых %, 22 пойдут на обязательное пенсионное страхование. В оставшуюся часть включаются взносы на обязательное медицинское и другое добровольное страхование.

Больничный

В структуру фонда и затраты на приплату больничных листов, оформленных в установленном законом виде.

Пособие

Различные пособия, к примеру, по беременности и родам, также составляющая часть дополнительных расходов.

НДФЛ

Фонд включает в себя и НДФЛ по начисленной зарплате, изымаемый не с нанимателя, а с трудящегося. Вместе с тем, обязанность по перечислению таких средств в госбюджет возлагается на фирму, в штате которой числится работающий.

Отпускные

Как уже было определено ранее, ФОТ охватывает и выплаты за неотработанное время. Сюда относят все виды отпусков, включая общий, декретный и т.д. Исключением послужит только неиспользованное время отдыха.

Что не включается

В ФОТ организации не входит:

- единоразовые годовые премии;

- проценты по вкладам;

- целевые выплаты работающим;

- все типы материальной поддержки;

- индивидуальные надбавки к пенсии;

- возмещение цены путёвок, билетов и т.д.;

- подарки от предприятия;

- ссуды и различные льготы, предоставляемые трудящимся.

Отличие от ФЗП

Нужно знать, что ФОТ и ФЗП (ресурсы для зарплаты) – это разные вещи. Первое понятие более масштабное. Оно подразумевает под собой не только зарплату, но и премии, надбавки и прочие всевозможные поощрения. А фонд заработной платы содержит такие издержки:

- оплата труда;

- все доплаты к окладу;

- компенсации, касающиеся различных условий исполнения своих обязанностей.

ФЗП не подразумевает включение в себя соцвыплат.

Расчёт фонда оплаты труда

Нюансы подсчёта зависят от внутренних актов предприятия и используемых им методик по оплате труда. Задача каждой организации вычислить наиболее подходящую для неё методику выявления фонда оплаты труда, формулу которой мы рассмотрим ниже.

Подобными операциями на предприятии занимается бухгалтерия. Однако при желании работающий также может ознакомиться с такой процедурой.

Подготовка

Чтобы произвести все расчёты в компании, важно убедиться, что в наличии есть все необходимые документы:

Вся вышеперечисленная документация необходима, чтобы проверить, сколько времени каждый трудящийся провёл за исполнением своих обязанностей. А также в ней содержится информация о ставках и оплате труда каждого из сотрудников, данные о размере выплат, потраченных организацией на такие цели.

Период расчёта

Исходя из потребностей юрлица, ФОТ можно рассчитать на любой интересующий период: на час, день, месяц или год. Наиболее часто используемый для учреждений – это месячный и годовой временной отрезок.

Критерии расчёта

Общеобязательных инструкций в этой сфере не разработано. Однако сложившаяся практика свидетельствует о том, что основными показателями фонда оплаты труда являются средний заработок трудящихся и их число за взятый период.

Так, для масштабных предприятий уместно будет поделить весь персонал на:

- лиц, занимающих руководящие должности;

- простых специалистов;

- обслуживающих рабочих.

Средние показатели дохода умножают на число представителей каждой категории в отдельности. Если в фирме развитая система стимулирования, для подсчёта фонда удобнее всего использовать формулу: ФОТ = ЗП*(Т+Н+Рк). Под Т понимают оклад, под Н – различные доплаты, а Рк – это районный коэффициент.

Порядок расчёта

С целью произведения подсчёта следует брать сведения исключительно одного отдельно взятого периода. Брать нужно лишь постоянные доходы трудящихся.

Годовой

Годовой фонд оплаты труда легко определить по формуле: ФОТ = СЗП*СЧ*12.

Где СЗП – средняя з/п, СЧР – среднее число работающих.

Среднемесячный

Месячный фонд зарплаты выясняют благодаря простой формуле: СЗП*СЧР.

Так фонд заработной платы удобно высчитывать в учреждениях, где нет надобности, разделять сотрудников по категориям.

Дневной

Определить, сколько тыс. руб. составит дневной фонд можно по аналогии с месячным. Для этого месячный ФОТ нужно поделить на 30 (независимо от того, сколько дней в рассматриваемом месяце).

Часовой

Для сотрудников с почасовой оплатой применяется такая формула: ФОТчас = сумма ставок х количество рабочих часов.

Пример расчёта

Приведём пример расчёта, образец которого сделает более понятным проводимые операции.

https://www.youtube.com/watch?v=lTzVazO3U2k

Фирма осуществила выплаты в размере 600 тыс. руб. за месяц, а также погасила существующий ранее долг – 300 тыс. руб. и выплатили аванс – 250 тыс. руб. В таком случае ФОТ будет составлять 600 тыс. руб., а ФЗП – 550 тыс. руб.

Разобраться с изложенным материалом поможет также размещённое ниже видео.

Заключение

Правильно высчитать размер фонда оплаты труда – одна из главных задач бухгалтерии, а также директора юрлица. От грамотности и оперативности произведения таких операций во многом будет зависеть и финансовое положение организации, и внутренние отношения между нанимателем и трудящимися.

Фонд оплаты труда: что это такое, что включает в себя и как рассчитывается + отличия ФОТ от ФЗП

Оплата труда – главный механизм регулирования трудовых отношений и мощный стимул заинтересованности персонала в качестве выполняемой работы. Затраты на заработную плату сотрудникам – одно из основных направлений расходов любого предприятия.

Поэтому решение вопросов, связанных с формированием фонда оплаты труда (ФОТ), всегда должно находиться на контроле у руководства фирмы, при этом решаться своевременно и в пользу персонала.

В статье речь пойдет о значении ФОТ, его отличии от ФЗП, структуре, порядке расчета.

Что такое фонд оплаты труда?

Фонд оплаты труда – это денежные средства предприятия, которые рассчитываются для выплаты персоналу за оказанные им услуги за определенный временной период. В сумму входит не только заработная плата, но также дополнительные премии, надбавки, компенсации из разных источников финансирования.

При помощи фонда оплаты труда анализируют затраты на выплату вознаграждения работникам различных структурных подразделений, регулируют, оптимизируют, корректируют ставки, оклады, расценки.

Именно от данной суммы происходят начисления всех выплат, предусмотренных действующим законодательством: отчисления в социальные, страховые фонды, пенсионные отчисления и др.

Поэтому ФОТ – это не только механизм для рационального распределения средств компании, но также инструмент стимулирования и поощрения ее работников.

Регулируют данную сумму не только организации, но и законодательные акты, поэтому у любого работника есть возможность самостоятельно узнать, что входит в ФОТ и рассчитать его величину.

Что включает в себя ФОТ?

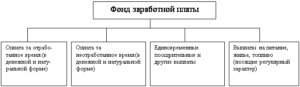

Для вычисления общей величины расходов на выплату персоналу заработной платы производят расчет фонда оплаты труда, структура которого включает следующие данные:

- заработная плата, начисляемая работникам, вне зависимости от выполняемых ими должностных обязанностей;

- если оплата за работу сотрудникам начисляется в виде выпущенной продукции, то при расчете включают стоимость этой продукции;

- все поощрения, начисляемые работникам в виде денежного вознаграждения;

- если для сотрудников фирмы организовано бесплатное питание, то в фонд войдут средства, которые выделяются на него;

- надбавки за выполнение работы без перерыва, за выслугу лет;

- средства, начисленные в счет компенсаций больничных листов или прогулов не по вине работников;

- надбавки для выплаты сотрудникам, переведенным на нижестоящие должности;

- средства, выделяемые на проезд, оплату проживания для работников, работающих вахтовым методом;

- средства на зарплату сотрудникам сторонних организаций или индивидуальным предпринимателям, оказывающим разные услуги;

- средства для выплаты пенсий, если сотруднику пришлось выйти на пенсию в связи с наступлением особой ситуации (например, получена производственная травма, ставшая причиной получения инвалидности до достижения работником пенсионного возраста, предусмотренного законодательством).

Из расчета исключаются такие суммы, как:

- дивиденды;

- кредиты, выдаваемые сотрудникам без начисления процентов за пользование денежными средствами;

- социальные пособия, начисляемые и выплачиваемые из государственного бюджета;

- премии, выдаваемые персоналу за качественную работу в течение года;

- любые виды материальной помощи;

- компенсации, вызванные ростом цен.

Также при расчете не принимаются во внимание одноразовые или непостоянные выплаты, средства, которые работающие получают из фондов страхования.

Отличия между ФОТ и ФЗП

Несмотря на схожую формулировку между двумя этими показателями, у них есть одно принципиальное различие:

- величина ФОТ включает сумму начисленной заработной платы и социальных выплат за определенный временной период;

- в ФЗП включена сумма заработка (оклады, надбавки, премии, компенсации, связанные с условиями труда) за вычетом социальных выплат за аналогичный период времени. То есть все те суммы, которые полагаются сотруднику за фактически отработанное время и выполненную работу.

Разница будет понятнее, если привести конкретный пример:

На предприятии за ноябрь 2017 года начислено 500 000 рублей, выплаты за этот месяц составили:

– 300 000 рублей – заработная плата за период с 15 по 31 октября 2017 года;

– 130 000 рублей – сумма начисленного аванса работникам за ноябрь 2017 года.

https://www.youtube.com/watch?v=87aPElkW2FA

Таким образом, ФОТ составил 500 000 рублей, а ФЗП – 430 000 рублей.

Два показателя могут по величине совпадать друг с другом на тех предприятиях, где не предусмотрено поощрение работников в денежном эквиваленте или любое другое поощрение, при этом выплачивается только заработная плата. Тогда и при планировании текущих и будущих расходов фирмы во внимание принимается только ФОТ. Он представляет собой более широкое понятие и включает суммы всех начислений, в том числе и фонд заработной платы (ФЗП).

Формула расчета годового ФОТ

На предприятии расчетом занимается бухгалтерия, но при желании самостоятельно вычислить величину данного показателя может любой работник.

Все сотрудники, рассчитывающие ФОТ, должны быть осведомлены о том, на основании каких документов и по каким правилам определяется этот показатель. На величину ФОТ прямое влияние оказывает система оплаты труда, существующая в организации.

Во внимание принимаются следующие факторы:

- величина оклада;

- размеры тарифной сетки;

- расценки за выполнение сдельных работ;

- различные надбавки и премии.

Вычисление проводится на основании данных, полученных из следующих документов:

- расчетные ведомости за год, где отражаются все выплаты, осуществляемые предприятием по всем работникам без исключения;

- табели учета рабочего времени. Ведением данной документации занимаются ответственные лица. Именно они вносят в табели количество фактически отработанных часов, а также пропущенного и сверхурочно отработанного времени;

- штатное расписание по всем сотрудникам, в котором обозначены тарифные ставки, размеры надбавок к окладам, показатели выработки и т.д.

Стандартной формулы для расчета годового фонда нет. Тем не менее для определения значения показателя в цифровом выражении применяются два способа:

ФОТ г = Сзп * Ч * 12, где

ФОТ г – годовой фонд оплаты труда;

Сзп – средняя заработная плата на предприятии за определенный временной период (год);

Ч – среднесписочная численность всех работников предприятия.

Чтобы получить размер средней заработной платы, сумму всех выплат, которые были начислены и выплачены персоналу, делят на 12 месяцев.

ФОТ г = (Зг + Дд) * К, где

Зг – заработная плата, начисленная сотрудникам за год;

Дд – доплаты и иные поощрения персонала;

К – фиксированный коэффициент для предприятий, работающих в районах Крайнего Севера или на приближенных к нему территориях.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.

Фонд оплаты труда (ФОТ): что включает в себя, как рассчитать (формула)

Последние изменения: Январь 2020

Выплата средств работникам, исполнявшим свои обязанности по трудовому договору – один из ключевых моментов в деятельности предприятия.

От грамотного построения системы расчетов и планирования зависит успешное своевременное перечисление средств работникам.

Чтобы каждый сотрудник в назначенную дату получил причитающуюся сумму, необходимо контролировать фонд оплаты труда, правильно распределяя его между различными частями отчислений, которые относятся к понятию трудового дохода наемного персонала.

https://www.youtube.com/watch?v=eNYA9N8wwUs

Любому управленцу, вовлеченному в процесс выплаты зарплаты сотрудникам предприятия, необходимо знать фонд оплаты труда, что это значит и из чего состоит. Начисления на ФОТ предназначены для аккумулирования средств предприятия и последующей выдачи их работникам за выполненный объем работ в течение ограниченного периода времени, включая надбавки, премии.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Формулы расчета фонда оплаты труда

Для оценки ситуации с фондом оплаты труда формула расчета показателя представлена 2 вариантами. Выбор способа, как рассчитать ФОТ, зависит от особенностей предприятия, применяемых систем оплаты (сделка, тарифы, оклады). Общий ФОТ считают по числу трудоустроенных граждан, средней оплате, возможным издержкам по социальным направлениям, рассматриваемому периоду.

https://www.youtube.com/watch?v=ngD6KlzjCLg

Первая формула ФОТ, как рассчитать показатель, представлена ниже:

Пример

Заработок (среднемес.) х Количество работников (среднеспис.) х количество месяцев (если год -12).

Второй вариант, как рассчитать фонд оплаты труда за год, учитывает районные коэффициенты (РК):

(Зарплата за год + надбавки) * РК.

Фонд оплаты труда: состав, структура, формула расчета

В рамках этой статьи обозревается фонд оплаты труда — формула расчета, методики определения данного показателя, его структурный состав, различия с другими бухгалтерскими значениями и другие важные нюансы. Почему важно правильно считать это величину и как это сделать — рассказываем ниже.

Что такое «фонд оплаты труда» — объяснение понятным языком

Что такое ФОТ — фонд оплаты труда? В бухгалтерии учреждений и предприятий так называется совокупность всех выплат штатным и внештатным работникам в течение определённого периода времени. Например, почасовой, ежедневный, ежемесячный, ежеквартальный или ежегодный.

К ФОТ относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода.

Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

Что входит в фонд оплаты труда? Если говорить доступным языком, что сюда относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода. Если же охарактеризовать, что включает ФОТ подробнее, то в перечень войдут следующие выплаты:

- заработная плата всех штатных и внештатных сотрудников за весь отчётный период, в том числе так называемая «13-я зарплата»;

- оплата больничного листа;

- отпускные выплаты;

- доплаты за совмещение;

- «суточные» и «командировочные» средства;

- компенсационные доплаты за опасное производство, трудные условия;

- выплаты социального характера;

- стимулирующие доплаты за качественное исполнение служебных обязанностей, выполнение производственного плана и подобные достижения;

- компенсации за питание, дорогу к месту работы, аренду жилья, рабочую форму;

- компенсация обязательных медосмотров и санитарного обучения;

- оплата работы сверх положенного времени, труда в нерабочие дни;

- начисления за профессиональную выслугу лет;

- оплата вынужденного простоя;

- товары и продукция, выданные сотрудникам взамен денег (так называемая «натуральная» часть).

Однако чтобы лучше усвоить, из чего состоит ФОП, перечислим, что в него НЕ входит:

- дивиденды акционерам, даже если они являются сотрудниками компании;

- возмещение стоимости туристических и санаторных путёвок, в том числе компенсации стоимости проезда к месту отдыха;

- все категории материальной поддержки;

- премиальные поощрения по итогам года;

- подарки от организации.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ. Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени.

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Есть различные варианты вычислить фонд заработной платы.

Каким образом считают ФОТ — универсальные примеры для каждого периода

Теперь рассмотрим, как посчитать фонд оплаты труда для разных отчётных периодов. Существует несколько вариантов, но данная статья посвящена самым удобным и универсальным из них:

- Как найти показатель за год:суммарное значение всех среднемесячных выплат работникам х среднесписочное число сотрудников х 12 месяцев.

Тогда как:

- суммарное значение всех среднемесячных выплат работникам: сумма всех выплат сотрудниками, разделённая на 12;

- среднесписочное число сотрудников: сумма числа всех сотрудников за все рабочие дни, разделённая на значение отработанных дней всех месяцев и умноженная на 12.

Разберём пример расчета фонда.

- Допустим, с начала года по май сумма выплат сотрудникам была равна 200 тысячам рублей, с июня по октябрь — 150 тысячам, в ноябре и декабре — 230 тысячам рублей. Численность работников не менялась и составляет 8 человек. Для начала считаем среднемесячную выплату:((200 000 х 5) + (150 000 х 5) + (230 000 х 2)) / 12 = 184 166,6.

Теперь, когда известна численность работников и среднемесячная сумма всех выплат, можно вычислить фонд заработной платы за год:

- 184 167 х 8 х 12 = 1 7680 003,2 рублей.

- Как рассчитать среднемесячный фонд оплаты труда? Самым простым вариантом будет среднемесячное суммарное значение всех начислений работникам умножить на число сотрудников. Если среднемесячное значение неизвестно, нужно просуммировать все начисления работникам (указаны в бухгалтерской документации) за 1 месяц и разделить на количество сотрудников.Допустим, организация насчитывает 8 сотрудников.За один месяц 4 из них получили по 25 000 рублей, 2 — по 18 000, 1 — 35 000, и последний — 40 000 рублей. Считаем среднемесячное значение: ((4 х 25 000) + (2 х 18 000) + 35 000 + 40 000))/8 = 26 375 рублей.

Теперь среднемесячное значение умножаем на число сотрудников: 26 375 х 8 = 211 000 рублей.

- За день. Размер ФОП за день рассчитывается аналогично предыдущим двум примерам. Сумма всех выплаченных работникам средств за один отработанный месяц делится на 30.

Как использовать бухгалтерский баланс для вычисления ФОТ

Есть и другие варианты вычислить фонд заработной платы — формула расчета по балансу представляет собой суммарное значение дебета счетов: 08, 20, 25, 26, 91 по кредит счёту 70. Счёт 70 содержит информацию обо всех выплатах сотрудников, а названные номера счетов дебета — значения, используемые при расчёте ФОТ.

Фот и фзп — есть ли разница

Вместе с проанализированным выше понятием очень часто употребляется созвучный термин «ФЗП», то есть «фонд заработной платы». Разберём, это одно и то же или данные понятия чем-то отличаются? Отличия ФЗП и ФОТ уловить довольно просто.

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия, в то время как ФОТ — почти все перечисления, какие работодатель обязан осуществлять или выдаёт работнику по собственному желанию. ФЗП всегда меньше ФОТ, а также является его важной (основной) составляющей.

Ситуация, когда эти два значения равны, встречается довольно редко. Она предполагает, что работодатель не перечисляет своим сотрудникам ничего, кроме непосредственно платы за выполненную работу. Это возможно, когда, например, все сотрудники оформлены по гражданско-правовым контарктам.

https://www.youtube.com/watch?v=3NpCjW7p9dI

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия.

Как вычисляют ФЗП — основные рекомендации

Формула фонда зп предполагает сумму всех выплат, какие положены работникам предприятия за профессиональную деятельность. Чтобы рассчитать, например, годовой фонд заработной платы потребуется среднемесячное значение суммарной зарплаты умножить на число сотрудников и на 12.

Как видите, расчёт аналогичен вычислению ФОТ, за исключением того, что учитываются только зарплатные начисления, а не все средства, выплаченные работникам.

Для чего рассчитывать значение ФОТ

Теперь вам известно, каким путём происходит формирование фонда оплаты труда. Однако для чего рассчитывать этот показатель, может быть не очевидно для начинающих предпринимателей и руководителей. Вычислять ФОТ и отслеживать показатель в динамике необходимо для:

- Анализа расходов на сотрудников разных отделов, структурных подразделений, оценки их соразмерности и пропорциональности трудовым достижениям.

- Планирования и регулирования всех расходов фирмы, составления бюджета.

- Вычисления структуры расходов, оценки соотношения оплаты непосредственно трудовой деятельности и иных выплат.

- Изменения себестоимости товаров и, как следствие, экономической политики предприятия.

- Выявления необходимости улучшения показателей рентабельности и уменьшения расходов по разным направлениям.

Резюме — всё, что требуется помнить о показателе

- Фондом оплаты труда называется суммарное значение всех выплат работодателя своим работникам, то есть не только заработной платы, но и различных компенсаций и «стимулирующих».

- Состав фонда оплаты труда и его структура зависят от деятельности предприятия, характера отношений с нанятыми специалистами (трудовые или гражданско-правовые) и отчётного периода.

- Данные для расчёта содержат бухгалтерские документы, а именно штатное расписание, списки учёта отработанного времени и расчётные ведомости.

- Чем отличается ФОТ от ФЗП? Несмотря на схожее звучание, термины имеют разное значение. В первый показатель входят только те выплаты, которые непосредственно связаны с трудовой деятельностью, в ФОТ — почти все средства, перечисляемые сотруднику. ФЗП считается важной составляющей ФОТ.

- Расчёт ФОТ помогает корректно планировать расходы компании, составлять бюджет, сравнивать эффективность труда при разном уровне денежного поощрения, а также в разных структурных подразделениях.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.