Когда срочно требуются деньги, есть несколько источников их получения: заем у родственников, продажа ненужной вещи, экспресс-кредит в банке. Однако одной из наиболее распространенных форм финансирования остается договор займа под залог автомобиля.

Он позволяет получить крупную сумму денежных средств быстро и без особых формальностей (особенно, если обратиться в автоломбард).

Однако при его составлении и подписании следует учитывать некоторые нюансы, чтобы в будущем не иметь проблем с возвратом автомобиля или не получить его в состоянии хуже, чем при оставлении.

Заем под залог автомобиля

- Заем под залог автомобиля и под залог ПТС

- Требования к оформлению различных договоров залога

- Типовые формы договоров займа под залог автомобиля

- Порядок оплаты договоров займа под залог автомобиля

- Перечень дополнительных документов

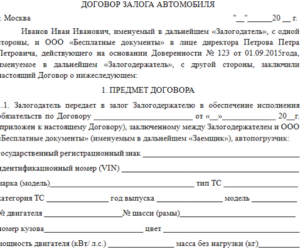

- Договор залога автомобиля. Образец

- 1. Предмет договора

- 2. Срок действия договора

- 3. Порядок передачи Автомобиля

- 4. Права и обязанности сторон

- 5. Условия обращения взыскания на предмет залога

- 6. Ответственность сторон

- 7. Основания и порядок расторжения договора

- 8. Разрешение споров из договора

- 9. Форс-мажор

- Заключение договора залога автомобиля в обеспечение договора займа

- Между кем заключается

- Данные и документы для составления

- Что означает договор залога автомобиля в обеспечение договора займа без передачи

- Нужно ли нотариальное заверение

- Образец договора

- Ответственность сторон за исполнение условий

- : 078 Договор залога и его место в системе договоров

- Договор залога автомобиля в обеспечение договора займа: составление и образец!

- Что представляет собой договор

- Необходимые документы

- Порядок заключения

- Права и обязанности сторон

- : договор залога

Заем под залог автомобиля и под залог ПТС

Предоставление денег кому-либо всегда связано с риском, поскольку заемщик может не вернуть деньги или вернуть, но не в полном объеме или не в срок. Поэтому кредиторы стараются себя обезопасить и берут обеспечение при выдаче займа. Одним из видов обеспечения является залог.

В качестве залога заемщик может предложить кредитору автомобиль или право собственности на него (ПТС). В первом случае возможность эксплуатировать транспортное средство теряется.

Его ставят на специальную стоянку, где доступа собственника к нему не будет.

Это создает для заемщика определенные неудобства, но в то же время эффективно страхует риски заимодавца, поскольку машину можно достаточно быстро продать, если получатель займа вовремя его не вернет.

Если оформляется договор займа под залог ПТС право пользования автомобилем остается, у кредитора остается только сам документ, что препятствует совершать сделки купли-продажи с автомобилем.

Однако некоторые недобросовестные заемщики пользуются тем, что регистрация такого типа обеспечения является добровольным мероприятием, в ГИБДД ее не проводят, а значит, можно получить дубликат ПТС и продать автомобиль.

Частично описанный риск устраняется наличием реестра залогов движимого имущества, который ведут нотариусы. Большинство кредиторов подают туда информацию.

Залог автомобиля или ПТС?

Популярность транспортных средств в качестве предмета обеспечения обязательств объясняется их высокой ликвидностью – способностью к продаже.

Если провести корректную оценку машины (для этого в автоломбардах есть соответствующие эксперты) и выдать соответствующую сумму займа, то в случае нарушения сроков возврата, автомобиль можно оперативно продать и покрыть убытки.

С этой точки зрения заем под обеспечение транспортного средства является более привлекательным, поскольку предмет залога не нужно где-то искать, изымать (в некоторых случаях с помощью судебных приставов), а только потом продавать – он доступен сразу на специализированной стоянке.

Требования к оформлению различных договоров залога

Договор залога автомобиля в обеспечение договора займа

Отношения залогодателя и залогодержателя регулируются специальным законом и ГК РФ. В соответствии с данными нормативными документами, основной задачей договора является предоставление возможности залогодержателю покрыть свои убытки и вернуть сумму займа за счет продажи имущества залогодателя.

Практикой и законодательством установлены следующие разделы договора:

- Преамбула. В ней указываются стороны соглашения, их представители. Основное внимание следует обратить в данной части на то, чтобы представители сторон обладали необходимой правоспособностью, то есть имели право подписывать договор;

- Предмет. В данном разделе указывается перечень имущества, передаваемого в обеспечение. Это может быть спецтехника, ценные бумаги, различные права, недвижимость, автомобиль и так далее;

- Обязательства сторон. Этот раздел следует изучить очень внимательно, чтобы точно знать, кто несет ответственность за сохранность имущества, какие действия должен выполнить залогодатель, а какие залогодержатель, поскольку за нарушение договора могут быть предусмотрены штрафы. Для спецтехники или транспортных средств в качестве обязательств часто прописывают вопросы страхования, хранения (где будет находиться техника на период пользования заемными средствами), эксплуатации, технического обслуживания (чтобы состояние обеспечения не ухудшалось) и так далее;

- Стоимость имущества. Как правило, ее определяет эксперт залогодержателя;

- Заключительные положения, в которых описывается порядок разрешения споров, расторжения или изменения условий договора, действия в форс-мажорных ситуациях и так далее.

Требования к договору залога

https://www.youtube.com/watch?v=SaOdT-dKY78

Отдельно необходимо упомянуть порядок залога недвижимости (ипотеку). Во-первых, данный вид обеспечения регулируются отдельным нормативным актом. Во-вторых, он в обязательном порядке регистрируется в Росреестре, что делает невозможным осуществление каких-либо действий с ним.

Типовые формы договоров займа под залог автомобиля

Кредит под залог авто для юридических лиц

Оформляя договор между физическими или юридическими лицами, скорее всего, придется оплатить услуги оценщика и процедуру регистрации соглашения у нотариуса.

В договор займа с залогом автомобиля, образец которого можно найти в ломбардах или на их сайтах в Интернете, обязательно следует внести паспортные данные, если заемщик или заимодавец – физическое лицо.

Только таким способом можно однозначно идентифицировать личность стороны в договоре.

Кроме того, необходимо, чтобы в соглашении содержалась следующая информация:

- Номер и дата договора, чтобы его можно было легко найти среди документов компании;

- Описание транспортного средства, также с целью его идентификации. Описание должно быть максимально подробным с указанием всех возможных индивидуальных признаков автомобиля, включая VIN номер автомобиля и пробег;

- Параметры основной сделки (предоставления займа). Поскольку договор залога является обеспечивающим договором, то в нем должна содержаться ссылка на основное соглашение. Наиболее существенными условиями договора являются срок займа и процентная ставка;

- Перечень документов, которые подтверждают право собственности на него;

- Порядок оценки стоимости автомобиля, а также, что делать, если произошли существенные изменения на рынке транспортных средств, или сама машина по причине попадания в аварию, осадков, противоправных действий третьих лиц потеряла свой товарный вид;

- Права и обязанности каждой стороны договора;

- Ответственность в случае нарушения прав другой стороны или невыполнения собственных обязанностей;

- Возможность использования собственником автомобиля;

- Необходимость страховать автомобиль по КАСКО и указание на то, кого указывать выгодоприобретателем, или отсутствие необходимости страхования.

договора залога

Федеральным законом 353-ФЗ с 2014 года определено, что договор потребительского кредита (займа) должен состоять из общих условий и индивидуальных условий кредитования. Договор может содержать элементы других договоров, например, договора залога автомобиля, договора на банковскую карту (смешанный договор).

На практике кредитные учреждения чаще всего используют смешанные договоры, в которых есть положения об открытии банковских счетов, получении банковской карты, займа и залога одновременно. Данный документ чаще всего состоит из трех или 4-х составляющих:

- Общие условия кредитования. В этом документе написаны условия кредитования, применимые ко всем заемщикам, его размещают чаще всего на сайте кредитора в свободном доступе;

Типовая форма общих условий кредитования на примере ГазпромБанка

- Индивидуальные условия кредитования. Этот документ для каждого заемщика индивидуален. По требованиям закона документ оформляется в табличной форме и содержит все детали займа, на которые необходимо обратить внимание, в том числе может содержать все параметры договора залога авто;

Типовая форма договора займа

- Тарифы кредитора;

- Заявление заемщика, в котором он просит заключить договор займа в форме оферты и акцепта.

Дополнительно к данному пакету бумажек кредитор может оформить договор залога автомобиля, который выглядит следующим образом.

Образец договора залога автомобиля в обеспечение займа

На что обратить внимание при подписании договора займа под залог автомобиля? Подписывая документы, обязательно следует обращать внимание на следующие параметры:

- Кто отвечает за сохранность обеспечения. Если автомобиль находится на специальной стоянке, ответственность должен нести залогодержатель. Пункт об этом должен быть в договоре, иначе существует риск получить транспортное средство в нетоварном виде, а ущерб предъявить будет некому;

- Порядок прекращения действия договора залога. После осуществления всех выплат договор автоматически теряет свою силу, поэтому необходимо четко знать, кто направляет уведомления о снятии обременения с техники, когда ее можно забирать со стоянки и так далее;

- Дополнительные финансовые условия. Кредиторы часто требуют застраховать имущество, даже если автомобиль находится на специальной охраняемой стоянке. Отказ от страховки может повлечь увеличение стоимости займа, поэтому данный факт следует учитывать при выборе заимодавца;

- Обязанности заемщика. С этим пунктом следует ознакомиться наиболее внимательно, чтобы своевременно выполнять все, что предусмотрено договором. За отсутствие каких-либо действий к заемщику могут быть применены различные штрафные санкции вплоть до досрочного прекращения договора. Знание своих обязанностей позволяет этого избежать;

- Порядок оценки. Следует знать, как будет определяться величина займа.

Нюансы договоров залога транспортных средств

Порядок оплаты договоров займа под залог автомобиля

Займ под залог ПТС без залога автомобиля

После погашения обязательств по договору займа обеспечение автоматически становится недействительным, все обременения и ограничения на право распоряжения транспортным средством снимаются. По этой причине порядку оплаты в договорах займа и залога следует уделять большое внимание.

Во-первых, следует обратить внимание, как происходит возврат суммы займа. Возможно несколько вариантов:

- Аннуитетные платежи. В этом случае заемщик ежемесячно возвращает кредитору одинаковую сумму, часть которой направляется на гашение основного долга, а часть – на проценты. Чаще всего применяются банками, поскольку требует наличия высокого уровня автоматизации учетных систем;

- Дифференцированные платежи. При таком способе оплаты возврат происходит суммами, которые удобны заемщику, а кредитор сам уже определяет (исходя из условий договора), сколько средств направить на гашение основного долга, а сколько – на проценты. Также популярно в банковской системе и между физическими лицами;

- В течение всего периода действия договора займа оплачиваются проценты, а в конце срока возвращается основной долг. Практически любой автоломбард условия подобного рода предлагает своим заемщикам.

Помимо порядка гашения, следует выбрать и форму. В банковской сфере наиболее популярной является безналичная, когда заемщик перечисляет средства со своей карты, счета или отправляет перевод.

Это достаточно надежный способ, поскольку позволяет доказать в суде (при необходимости) сам факт гашения, но рекомендуется закладывать период времени на нахождение денежных средств в пути.

Если платеж отправлен не вовремя, то из-за работы почты или банков у заемщика может сформироваться просроченная задолженность.

https://www.youtube.com/watch?v=U0ITTMqWrSQ

Возврат займа под залог автомобиля

В такой ситуации более эффективны платежи наличными. Однако возврат денежных средств таким способом необходимо правильно оформлять – требовать предоставления кассового ордера, расписки и так далее.

С точки зрения налоговой, также могут быть риски, если доход заемщика минимален, а он получает и обслуживает значительные суммы займов. Информация об этом может стать известной по каналам финансового мониторинга, поэтому в случае получения и возврата займа под залог автомобиля наличными лучше указывать величины, основываясь на доходах заемщика.

Перечень дополнительных документов

При оформлении транспортного средства в качестве обеспечения, как правило, составляется акт приема-передачи автомобиля, в котором описывается состояние машины, наличие повреждений и так далее. Это позволяет обеспечить возврат предмета залога в первоначальном виде.

Также обязательным документом является передача ПТС или свидетельства о собственности, поскольку в случае обнаружения транспортного средства без документов на стоянке и без оформленного договора на ответственное хранение (который тоже рекомендуется оформить, чтобы усилить ответственность залогодержателя за сохранность автомобиля) органами ГИБДД оно будет считаться угнанным и перемещено на штрафстоянку.

Если заем получается в автоломбарде, то вместо договора залога выписывается залоговый билет. Никаких договоров купли-продажи с соглашением об обратном выкупе, доверенностей и других подобных документов не рекомендуется подписывать, поскольку они могут осложнить процедуру возврата машины в дальнейшем.

Возможный перечень дополнительных документов

Таким образом, получение займа под автомобиль имеет определенные нюансы. Во-первых, в части возможности эксплуатации транспортного средства. При передаче его в обеспечение оно помещается на стоянку, а владелец не может им пользоваться. Во-вторых, в части оформления.

Рекомендуется оформить договор ответственного хранения и акт приема-передачи автомобиля, а также передать на хранение ПТС или свидетельство о праве собственности.

В остальном, данная форма привлечения средств аналогична получению займа под залог ПТС (также оформляется договор или выписывается залоговый билет), автомобиль страхуется, оценивается, необходимые средства выдаются, а затем возвращаются.

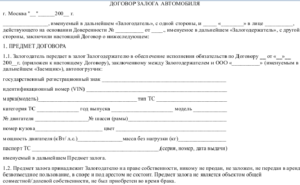

Договор залога автомобиля. Образец

г. …………………………. «…..» …………………. 20….. г.……………………….……………………………………………………………………….,

(ф.и.о. полностью)

паспорт ………. №………………… выдан …….……………….…………………………….…… «……» ……………….. 20…. г., код подразделения ……………………………………………..…

(наименование органа выдавшего паспорт)

зарегистрированный по адресу:

город …………………… улица …..…………..….………..… дом …… корпус …… кв. …..

именуемого в дальнейшем «Залогодатель», и

…………………………….……………………………………………………………………….,

(ф.и.о. полностью)

паспорт ………. №………………… выдан………….………….…………………..…………… «……» ……………….. 20…. г., код подразделения ………………………………..……………

(наименование органа выдавшего паспорт)

зарегистрированный по адресу:

город …………………… улица …..…………..….………..… дом …… корпус …… кв. …..

именуемый в дальнейшем «Залогодержатель», вместе именуемые «Стороны», а индивидуально – «Сторона», заключили настоящий договор залога (далее – «Договор») о нижеследующем:

1. Предмет договора

1.1. Предметом «Договора» является передача «Залогодателем» в залог «Залогодержателю» принадлежащий «Залогодателю» на праве собственности Автомобиль.

1.2. Характеристики Автомобиля, указанного в п. 1.1 «Договора»:

наименование (тип транспортного средства): …………………………………………………..

Идентификационный номер (VIN): ………………………………………………………………Регистрационный номер: ……………………………………………………………………….. Год выпуска: ………………..………… № двигателя: ………………………….. Модель двигателя: ……………………………….№ шасси: ………………………………. № кузова (рамы): ……………………………….Цвет: ……………………………………

ПТС серия ……………. № …………………………………., выдан ……………………….

………………………………………………………………………………………………………

(наименование организации, выдавшей паспорт)

1.3. Право собственности «Залогодателя» на Автомобиль подтверждается

………………………………………………………………………………………………………

(реквизиты документа, подтверждающего право собственности)

1.4. «Залогодатель» гарантирует, что на дату заключения Договора, Автомобиль принадлежит «Залогодателю» на праве собственности, в споре и под арестом не состоит, не является предметом залога, не обременен правами третьих лиц.

1.5. Цена Автомобиля определена участниками договора в сумме

…………………..………………………………………………………(………………) рублей.

(прописью / цифрами)

2. Срок действия договора

2.1. «Договор» вступает в силу с …………………………….………. и действует до полного

(дата или событие)

выполнения обязательств или прекращения …………………………..………………………..

(№… договора займа или т.п.)

3. Порядок передачи Автомобиля

3.1. «Автомобиль» передается «Залогодержателю». Доставка «Автомобиля» осуществляется силами и средствами «Залогодателя».

3.2. Автомобиль, указанный в п. 1.2. договора залога, передается «Залогодержателю» на весь срок действия настоящего договора и хранится по адресу:

………………………………………………………………………………………………………

3.3. Передача «Автомобиля» «Залогодержателю» оформляется двусторонним актом приема-передачи » Автомобиля «.

4. Права и обязанности сторон

4.1. «Залогодатель» обязуется:

4.1.1. Не пользоваться » Автомобилем».

4.1.2. «Залогодатель» гарантирует, что на момент заключения настоящего «Договора» «Автомобиль» не служит залоговым обеспечением любого иного обязательства, предшествующего данному «Договору», а также свободно от прав третьих лиц.

4.1.3. Уплачивать налоги, сборы и иные платежи, которые причитаются с него, как с собственника (владельца) «Автомобиля».

4.2. «Залогодержатель» обязуется:

4.2.1. Не пользоваться «Автомобилем».

4.2.2. Принимать меры, необходимые для обеспечения сохранности «Автомобиля», в том числе для защиты его от посягательств и требований со стороны третьих лиц. 4.2.3. Немедленно уведомлять другую «Сторону» о возникновении угрозы утраты или повреждения «Автомобиля».

4.2.4. Немедленно возвратить «Автомобиль» после исполнения «Залогодателем» обеспеченного «Договором» обязательства.

4.3. «Залогодатель» вправе:

4.3.1. Требовать от «Залогодержателя» принятия мер, необходимых для сохранности » Автомобиля «.

4.3.2. Проверять по документам и фактически наличие, количество, состояние и условия хранения » Автомобиля «, находящегося у «Залогодержателя».

4.3.3. Зачесть требование к «Залогодержателю» о возмещении убытков, причиненных утратой или повреждением » Автомобиля «, в погашение обязательства, обеспеченного «Договором».

4.3.4. Если «Залогодержатель» хранит ненадлежащим образом или использует «Автомобиль», в любое время потребовать прекращения «Договора», либо досрочно исполнить обеспеченное «Договором» обязательство.

4.3.5. С предварительного письменного согласия «Залогодержателя» передать права на «Автомобиль» третьему лицу с переходом к новому залогодателю основного долга, обеспеченного «Договором».

4.3.6. Осуществлять иные свои права, предусмотренные настоящим Договором и законодательством РФ, в т.ч. защищать свои права в установленном законом порядке.

4.4. «Залогодержатель» вправе:

4.4.1. Получить недостающую сумму из прочего имущества «Залогодателя», в случае недостаточности вырученной при реализации «Автомобиля»суммы для покрытия требования «Залогодержателя».

4.4.2. Получить возмещение из страхового возмещения за утрату или повреждение «»Автомобиля», если только утрата или повреждение «Автомобиля» не произошли по причинам, за которые «Залогодержатель» отвечает.

4.4.3. Передать свои права по «Договору» другому лицу путем уступки права требования. Уступка «Залогодержателем» своих прав по «Договору» другому лицу действительна, если тому же лицу уступлены права требования к «Залогодателю» по основному обязательству, обеспеченному «Договором».

4.4.4. В случае возникновения реальной угрозы утраты, недостачи или повреждения «Автомобиля» не по вине «Залогодержателя», потребовать замены «Автомобиля», а при отказе «Залогодателя» выполнить это требование — обратить взыскание на «Автомобиль» до наступления срока исполнения обеспеченного «Договором» обязательства.

4.4.5. Право «Залогодержателя» распространяется на принадлежности «»Автомобиля».

5. Условия обращения взыскания на предмет залога

5.1. Обращение взыскания на «Автомобиль» происходит в соответствии с законодательством РФ и «Договором».

5.2. Взыскание на «Автомобиль» для удовлетворения требований «Залогодержателя» может быть обращено в случае неисполнения или ненадлежащего исполнения «Залогодателем» обеспеченного «Договором» обязательства по обстоятельствам, за которые он отвечает.

5.3. Обращение взыскания не допускается, если:

— сумма неисполненного обязательства составляет менее чем ……… процентов от размера оценки «Автомобиля» по «Договору»;

— период просрочки исполнения обязательства, обеспеченного «Договором», составляет менее чем …………………. месяца.

5.4. При обращении взыскания на «Автомобиль» во внесудебном порядке «Автомобиль» передаётся в собственность «Залогодержателя» или реализуется в порядке, установленном действующим законодательством РФ.

5.5. В случае, если сумма, вырученная при реализации «Автомобиля», превышает размер обеспеченного «Договором» требования «Залогодержателя» разница возвращается «Залогодателю» не позднее …………………. дней с момента реализации.

6. Ответственность сторон

6.1. «Стороны» несут ответственность за неисполнение или ненадлежащее исполнение своих обязательств по «Договору» и в соответствии с законодательством РФ.

6.2. Неустойка по «Договору» выплачивается только на основании обоснованного письменного требования «Сторон».

7. Основания и порядок расторжения договора

7.1. «Договор» может быть, расторгнут по соглашению «Сторон».

7.2. «Договор» может быть, расторгнут в одностороннем порядке по письменному требованию одной из «Сторон» по основаниям, предусмотренным действующим законодательством РФ в течение …………………. календарных дней со дня получения «Стороной» такого требования.

7.3. «Договора» может быть, расторгнут в случае:

— прекращения обеспеченного «Договором» обязательства;

— при грубом нарушении «Залогодержателем» обязанностей, указанных в п.п. 4.2.1, 4.2.2, 4.2.3 «Договора»;

— реализации «Автомобиля» в целях удовлетворения требований «Залогодержателя» в порядке, установленном действующим законодательством РФ и «Договором», или в случае, если его реализация оказалась невозможной;

— при переходе прав на «Автомобиль» к «Залогодержателю».

7.4. «Залогодержатель» вправе требовать досрочного исполнения обеспеченного «Договором» обязательства в случае:

— «Автомобиль» изымается у «Залогодателя» в виде санкции, в порядке, установленном действующим законодательством РФ;

— собственником «Автомобиля» фактически является другое лицо.

8. Разрешение споров из договора

8.1. Претензионный порядок досудебного урегулирования споров из «Договора» является для «Сторон» обязательным.

8.2. Претензионные письма направляются «Сторонами» заказным почтовым отправлением с уведомлением о вручении адресату.

8.4. Срок рассмотрения претензионного письма составляет …………….……. календарных дней со дня получения.

8.5. Во всем ином, не предусмотренном настоящим «Договором», применяется действующее законодательство РФ.

9. Форс-мажор

9.1. «Стороны» освобождаются от ответственности за полное или частичное неисполнение обязательств по «Договору» в случае, если неисполнение обязательств явилось следствием действий непреодолимой силы, а именно: пожара, наводнения, землетрясения, забастовки, войны, действий органов государственной власти или других независящих от «Сторон» обстоятельств.

9.2. «Сторона», для которой стало невозможным исполнение своих обязательств, немедленно извещает другую «Сторону» о возникновении обстоятельств непреодолимой силы с предоставлением обосновывающих документов.

9.3. «Стороны» признают, что неплатежеспособность «Сторон» форс-мажорным обстоятельством не является.

«Договор» составлен в 2 (двух) подлинных экземплярах на русском языке по одному для каждой из «Сторон».

Приложения

- Договор …………………………………. от «…..» …………………. 20….. г.

- Акт приема-передачи «Автомобиля» от «…..» …………………. 20….. г.

Залогодатель: Залогодержатель:

……………………………………….… ………….………………………………

(ф.и.о. полностью) (ф.и.о. полностью)

……………………………………….… ………….………………………………

(подпись) (подпись)

«……» …………………. 20….. г «……» …………………. 20….. г.

Заключение договора залога автомобиля в обеспечение договора займа

При получении займа часто требуется обеспечение в виде предоставления залогового имущества. В качестве него может выступать автомобиль заемщика.

Но для того чтобы документ юридическую силу, его нужно составить правильно, с учетом требований законодательства и многих нюансов. Рассмотрим, как составить договор и что требуется знать заемщику перед заключением сделки.

Между кем заключается

Договор залога заключается между двумя лицами: заемщик и кредитор. Первая сторона получает выгоду в виде денежной суммы, вторая получает имущество в качестве обеспечения займа.

Залогодержателем (кредитором) может стать:

- любое физическое лицо, даже без регистрации предпринимательской деятельности;

- любое юридическое лицо, имеющее право выдавать денежные займы;

- финансовые организации: ломбарды, МФО, МКК;

- частные инвесторы.

Договор залога можно заключать как между физическими, так и между юридическими лицами.

Договор залога автомобиля составляется вместе с другими документами:

- договор займа;

- график погашения займа;

- акт оценки имущества;

- акт приема-передачи.

Акт приема-передачи является документом, в котором описывается передаваемый в залог автомобиль, если он остается на хранении у кредитора. Согласно ему, машина возвращается собственнику в первоначальном виде.

Если залогодатель выявит недочеты, то кредитор обязуется выплатить материальный ущерб. При отсутствии поломок и повреждений собственник указывает, что претензий нет и подписывает документ.

Акт оценки имущества требуется не везде. Если автомобиль новый, а сумма требуется небольшая, то кредитор оценивает ее визуально.

https://www.youtube.com/watch?v=0VFBcS0R780

Для подержанных машин требуется проведение специальной экспертизы, согласно которой составляется документ. В нем указывается рыночная стоимость.

Данные и документы для составления

Чтобы заключить договор залога, потребуются данные обеих сторон:

- ФИО и/или наименование компании;

- дата составления договора;

- предмет договора;

- номер кредитного договора;

- сроки действия соглашения;

- права и обязанности сторон.

Стороны вправе включать в договор дополнительные сведения, если в этом есть необходимость. Главное, прописывать в документе все детали, касающиеся условий и правил передачи, а также хранения и возвращения автомобиля.

Например, залогодатель может установить санкции на заемщика на случай повреждения автомобиля во время хранения. Как правило, такие нюансы требуется обсуждать при заключении сделки между физическими лицами.

В финансовых организациях все продумано до мелочей, поэтому договор имеет унифицированную форму.

Из документов потребуется паспорт и договор займа. Если залогодержателем выступает компания, то нужно попросить предоставить лицензии и справки, подтверждающие право на ведение предпринимательской деятельности.

В большинстве случаев договор залога неразрывно связан с договором займа. Оформляются оба документа в одно время, а в силу вступают сразу после получения денег.

Такое возможно при получении займа в офисе компании или через специализированные онлайн-сервисы. Поскольку договор залога на автомобиль не требует регистрации (в отличие от договора залога на недвижимость), его составление допускается в дистанционном режиме.

Но, как правило, после подписания документа нужно передать кредитору ПТС, поэтому сделки данного рода заключаются преимущественно при личной встрече.

Что означает договор залога автомобиля в обеспечение договора займа без передачи

При оформлении займа с обеспечением и предоставлением залогодателем транспортного средства, возможно два варианта:

- Составление договора залога и передача имущества.

- Составление договора без передачи.

В первом случае залоговое имущество остается на время действия договора займа у кредитора. Это позволяет избежать многих рисков, связанных с угоном автомобиля, утраты его первоначальной стоимости.

Когда машина находится на хранении у кредитора, снижается процентная ставка, и уменьшаются требования к заемщикам.

Залогодержателю выгоден такой вариант – автомобиль всегда находится рядом и в случае образования долга можно без длительных поисков должника отсудить имущество себе.

Но передача имущества на временное хранение имеет и недостатки для кредитора:

- необходимость в обеспечении и обслуживании охраняемой стоянки с круглосуточным наблюдением;

- необходимость в страховании имущества;

- ответственность за сохранность чужого имущества.

При передаче автомобиля имущество не переоформляется в собственность кредитора. Более того, по условиям сделки он не имеет права пользоваться транспортным средством и несет полную материальную ответственность за сохранность внешнего вида и технической части.

Без передачи имущества на хранение – наиболее распространенный способ оформления договора залога. Автомобиль остается у заемщика, и он может распоряжаться им на свое усмотрение.

Но есть несколько нюансов:

- автомобиль подлежит страхованию по КАСКО за счет владельца;

- у кредитора остается ПТС в качестве залога;

- срок предоставления займа зависит от возраста автомобиля.

Данный вид обеспечения увеличивает процентную ставку по займу и уменьшает доступную сумму. Например, если оставлять автомобиль у залогодержателя, то можно будет получить до 90% от стоимости имущества. При передаче ПТС максимальный лимит ограничивается 70%.

В договоре залога обязательно указывается, у кого остается автомобиль и обязательства стороны. Залогодержатель должен бережно относиться к имуществу и страховать его по КАСКО – это основные требования.

Нужно ли нотариальное заверение

В законодательстве не сказано о необходимости нотариального заверения договора залога автомобиля. Он не подлежит регистрации и передаче сведений в ГИБДД. По сути, кроме кредитора и заемщика никто не будет знать о том, что авто находится в залоге.

По желанию сторон, договор может быть заверен у нотариуса. Как правило, такое происходит при заключении сделки между физлицами. Такая мера необходима для участия третьей стороны, которая в случае разногласий внесет ясность.

https://www.youtube.com/watch?v=kwb-4UoHNVg

При получении займа в МФО или ломбарде договор не заверяется. И риски в данном случае несут обе стороны, но только при условии, что в документе содержатся ошибки.

Еще один момент – автомобиль при передаче на хранение кредитору не меняет собственника. Не требуется переоформлять имущество на компанию или человека, который предоставляет денежный займ. Если залогодержатель требует передачу прав собственности, то следует отказаться от сделки.

Образец договора

Договор залога может быть составлен в произвольной форме. Помимо основных сведений о самом документе и сторонах, должны быть указаны следующие моменты:

- характеристики автомобиля;

- сведения о дополнительном оборудовании, установленном в ТС;

- номер ПТС;

- место нахождения залога;

- адреса сторон.

Образец договора между физическими лицами можно скачать здесь.

В силу вступает после получения денег, что указывается в одном из пунктов.

При получении займа у юридического лица договор имеет унифицированную форму. Он не заполняется вручную, а данные вносятся автоматически с договора займа через систему.

Образец можно скачать здесь.

Но это не означает, что собственник должен подписать договор без детального изучения. Любой документ нужно внимательно вычитывать перед заключением сделки.

Ответственность сторон за исполнение условий

Договор залога составляется с целью обеспечения выполнений условий договора займа. Если заемщик не исполнит свои обязательства перед кредитором, то имущество переходит в собственность кредитора с целью погашения долга. И это основная ответственность заемщика.

Залогодержатель же несет ответственность за сохранность чужого имущества, если оно переходит ему на хранение. При передаче ПТС кредитор обязан создать условия для сохранности документа.

Если это условие выполнено не будет, то залогодержатель должен возместить материальный ущерб.

К другим обязательствам залогодателя относится:

- создание условий для сохранности автомобиля и его ликвидности;

- передача сведений залогодержателю при изменении личных данных или характеристик автомобиля;

- передача сведений залогодержателю при наступлении страхового случая (например, при угоне автомобиля).

Собственник не имеет права дарить, обменивать и продавать залоговый автомобиль. Любые юридические сделки возможны только после возврата долга или с разрешения кредитора.

Залогодержатель обязан:

- предоставлять сведения об изменениях в тарифной сетке;

- обеспечивать доступ к залоговому автомобилю, если имущество передается на хранение;

- расторгнуть договор залога и вернуть ПТС при досрочном погашении.

При неисполнении условий займа взыскание автомобиля может производиться только по решению суда. И договор в данном случае выступает основным доказательством.

Залогодержатель обязан предупредить заемщика в письменной форме об образовании задолженности и передаче дела в суд для взыскания.

Договор залога транспортного средства составляется между заемщиком и кредитором при получении займа. Этот документ подтверждает, что в случае невыплаты долга имущество переходит в собственность кредитора.

Исполнение условий договора – ответственность обеих сторон. Все существующие нюансы сразу прописываются в документе после устного соглашения.

: 078 Договор залога и его место в системе договоров

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Договор залога автомобиля в обеспечение договора займа: составление и образец!

Жизненные обстоятельства бывают разными, иногда человеку в срочном порядке требуются деньги.

Если отсутствует возможность занять определенную сумму средств у знакомых, либо взять кредит без обеспечения, то гражданин обращается к займам с залогом.

Как правило, в обеспечение передается определенное имущество, чаще всего авто или недвижимость. При этом кредитор и клиент заключают между собой договор залога автомобиля, на основании которого предоставляются денежные средства.

Что представляет собой договор

Сделка по займам с обеспечением сопровождается заключением определенного бумажного соглашения. В тексте прописывается следующая основная информация:

- Информация об участниках сделки.

- Сумма средств, которую получает заемщик.

- Что выступает в качестве предмета залога.

- Условия предоставления кредита.

- Остается авто у клиента (без передачи залогодержателю) или нет.

- Период, на который заключается договор.

- Обязательства, которые берет на себя заемщик.

- Порядок возврата денежных средств.

- Дата заключения соглашения между сторонами.

- Необходимая информация про транспортное средство.

- Данные относительно последствий нарушения договора.

- Порядок расторжения соглашения.

- Обстоятельства, по которым договор прекращает свое действие.

Кредитный договор с выдачей клиенту наличных средств под залог ПТС, представляет собой юридический документ, который выступает подтверждением факта совершения сделки.

Необходимые документы

Для того чтобы состоялась передача кредитных средств, а также наложение обременения на авто, при составлении соглашения, учитывается информация из следующих документов:

- паспорт гражданина РФ (заемщика);

- паспорт кредитора, если им выступает физическое лицо;

- данные из учредительных документов, если кредитор юридическое лицо;

- сведения из лицензии на осуществление финансовой деятельности;

- данные регистрационных документов автомобиля (ПТС, СТС);

- сведения из правоустанавливающих бумаг на авто;

- заявление на выдачу кредита под залог автомобиля.

Дополнительно, в тексте соглашения может присутствовать информация из иной документации (водительское удостоверение, ИНН, СНИЛС, загранпаспорт, полис ОСАГО или КАСКО).

Порядок заключения

Кредит в обеспечение договора займа оформляется в определенном порядке. Рассмотрим более детально, из каких этапов состоит оформление сделки:

- предварительно необходимо оформить заявку на ссуду;

- далее кредитор принимает решение о предоставлении займа или отказе;

- оговариваются условия выдачи ссуды;

- составляется в электронном виде договор кредитования;

- заносятся все необходимые данные документ;

- бланк распечатывается в трех экземплярах;

- клиент знакомится с текстом документа;

- если все правильно заполнено, то ставится роспись;

- впоследствии представитель кредитора ставит подпись и печать.

В конце один экземпляр передается заемщику совокупно с денежными средствами, а также дополнительными бумагами.

Права и обязанности сторон

Отдельного внимания в договоре залога автомобиля заслуживает пункт о правах и обязанностях. Здесь содержится следующая информация:

- Клиент обязуется своевременно оплачивать задолженность.

- Заемщик должен уведомлять кредитора об определенных обстоятельствах.

- Гражданину необходимо нести ответственность за нарушение условий.

- Имеется право досрочно погасить долг.

- Право на использование транспортного средства.

- Кредитор обязуется уведомлять клиента об определенных моментах.

- Кредитор должен предоставить денежную сумму на конкретный срок.

- Финансовое учреждение вправе обратиться к третьей стороне для взыскания.

- Банк вправе расторгнуть договор в одностороннем порядке.

Дополнительно прописывается информация о взаимодействии кредитора с третьими лицами и подготовки дела для последующей передачи в суд для принудительного взыскания задолженности.