Финансовый анализ — это процесс исследования результатов деятельности предприятия с целью выявление резервов повышения стоимости, обеспечения дальнейшего развития. На основе полученных результатов принимаются управленческие решения, разрабатывается стратегия.

- Виды

- Вертикальный и горизонтальный анализ баланса

- Динамика активов

- ОА

- Запасы

- Изменения пассивов

- Пример

- Отчет о прибыли и убытках

- Годовая бухгалтерская отчетность организации за 2019 год

- Как составить бухгалтерский баланс

- Пример заполнения бухгалтерского баланса

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснительная записка

- Исправление ошибок

- Баланс предприятия за 3 года: структура, пример

- Значение баланса

- Структура баланса

- Пример баланса за 3 года

- Активы предприятия

- Пассивы предприятия

- Бух баланс за 3 года

- Бухгалтерская отчетность ООО «СПОРТМАСТЕР» ИНН 7728551528 за 2015 год

- Бухгалтерская отчетность за три года

- Бухгалтерская отчетность за три года

- Для чего нужен бухгалтерский баланс за три года

- Корректируем баланс за 3 года на примере отчетности ООО

Виды

Исследовать деятельность предприятия можно несколькими методами. Сначала рассчитываются удельные веса статей отчетности в итоговом показателе.

Горизонтальный анализ (временной) отражает изменение показателей по сравнению с предыдущим периодом. Трендовые сравнения данных с предшествующими периодами проводятся с целью формирования плана.

Коэффициенты показывают соотношение отдельных статей баланса, а причины их изменения отображает факторный анализ.

На предприятии чаще всего проводятся структурные динамические исследования и рассчитываются показатели (ликвидности, финансовой устойчивости, рентабельности, оборачиваемости и рыночной активности). При этом учитываются такие факторы:

- на величину коэффициентов оказывает влияние учетная политика организации;

- диверсификация деятельности сильно затрудняет анализ показателей по отраслям;

- нормативные и оптимальные коэффициенты – это разные понятия.

Анализ статей баланса показывает:

- объем активов, их соотношение, источники финансирования;

- какие статьи изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и ДЗ;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения;

- уровень задолженности перед бюджетом, банками и сотрудниками.

Вертикальный и горизонтальный анализ баланса

В бухгалтерской отчетности отображается структура имущества и источники ее финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса. На основе относительных оценок затем проводится сравнение показателей деятельности. Алгоритм расчетов простой: определяется доля текущих необоротных активов в общей сумме баланса, а затем анализируются причины их изменения.

Горизонтальный анализ состоит в построении таблиц, в которых отображается величина пассива (актива) на начало и конец года в абсолютном и относительном значениях и их изменения. Если период расчетов — более года, определяются базисные темпы роста.

Эти два вида исследования дополняют друг друга. В вертикальном анализе выделяются элементы с большим удельным весом, в горизонтальном акцент делается на скачкообразных изменениях.

Динамика активов

Баланс отражает имущество и источники его формирования. Если валюта (итог) за год увеличивается, необходимо выявить причины изменения. Рост просроченной дебиторской задолженности свидетельствует о непродуманной сбытовой политике, которая может привести к убыткам. Предоставляя коммерческий кредит, предприятие авансирует своих покупателей, делится частью дохода.

Но если платежи от контрагентов задерживаются, оно вынуждено брать займы, чтобы обеспечить текущую хозяйственную деятельность. Если обновляются основные фонды, это значит, что предприятие эффективно функционирует. Увеличение суммы денежных средств свидетельствует о росте ликвидности. В идеале денег должно хватать на погашение 50 % краткосрочных обязательств.

Излишки стоит инвестировать.

ОА

Оборотные активы могут уменьшиться за счет сокращения производственного потенциала, переоценки основных средств в БУ. В остальных случаях это свидетельствует о формировании мобильной структуры активов, ускорению их оборачиваемости.

Запасы

Горизонтальный метод анализа позволяет сравнивать значение показателей с предыдущими периодами. При изучении состава запасов следует обратить внимание на изменения объема сырья и материалов, НЗП, ГП, товаров для перепродажи. Рост удельного веса запасов может свидетельствовать о:

- увеличении производственного потенциала;

- желании обезопасить средства от обесценения за счет вложений в запасы;

- неэффективности стратегии, в результате которой большая часть ОА иммобилизована в запасах с низкой ликвидностью.

Изменения пассивов

Немалое значение также имеет соотношение собственного и заемного капитала. Чем больше удельный вес личных средств, тем выше финустойчивость предприятия, оно меньше зависит от кредиторов, ему не грозит банкротство. Значительный удельный вес заемного капитала свидетельствует об угрозе. Кредиты и займы рано или поздно придется возвращать.

https://www.youtube.com/watch?v=_6rgGdmJw5A

Если у предприятия будет недостаточно средств, оно может обанкротиться. Отсутствие заемных средств вообще свидетельствует о высокой финансовой устойчивости. Но важно помнить, что если рентабельность превышает цену привлечения ресурсов, общая эффективность использования средств возрастает.

Нераспределенная прибыль также может являться источником финансирования организации.

Пример

Проведем горизонтальный анализ баланса предприятия. Для этого просчитаем абсолютные и относительные отклонения каждой статьи отчетности. Поможет нам в этом таблица горизонтального анализа.

| Баланс (тыс. руб.) | 2013 | 2014 | Абсол. | Относ. |

| Оборотные средства | ||||

| Денежные средства | 17 | 12 | -6 | -33 % |

| ЦБ | 54 | 14 | -40 | -74 % |

| ДЗ | 271 | 389 | 118 | 44 % |

| Векселя полученные | 47 | 43 | -5 | -10 % |

| ТМЦ | 51 | 45 | -6 | -12 % |

| Авансы | 11 | 10 | -1 | -9 % |

| ИТОГО ОА | 452 | 513 | 61 | 13 % |

| ОС | ||||

| Здания, сооружения | 350 | 358 | 8 | 2 % |

| Амортизация | 84 | 112 | 28 | 34 % |

| Остаточная стоимость | 267 | 246 | -20 | -8 % |

| Инвестиции | 15 | 15 | 0 % | |

| ГП | 28 | 28 | 0 % | |

| Гудвил | 11 | 6 | -5 | -45 % |

| ИТОГО ОС | 321 | 295 | -25 | -8 % |

| АКТИВЫ | 773 | 808 | 35 | 5 % |

| Краткосрочные задолженности | ||||

| КЗ | 143 | 97 | -46 | 32 % |

| Векселя выданные | 38 | 33 | -5 | 13 % |

| Начисленные обязательства | 55 | 86 | 31 | 56 % |

| Ссуда | 7 | 11 | 4 | 62 % |

| Текущая часть долгосрочного долга | 5 | 5 | 0 % | |

| Задолженности в бюджет | 34 | 35 | 1 | 3 % |

| Краткосрочная задолженность, всего | 281 | 267 | -15 | -5 % |

| Долгосрочные задолженности | ||||

| Облигации к оплате | 80 | 80 | 0 % | |

| Долгосрочные кредиты | 15 | 10 | -5 | -33 % |

| Отсроченный НПП | 6 | 4 | -1 | -21 % |

| Долгосроч. задолж., всего | 101 | 94 | -6 | -6 % |

| Собственный капитал | ||||

| Привилегированные акции | 30 | 30 | 0 % | |

| Обыкновенные акции | 288 | 288 | 0 % | |

| Дополнительный капитал | 12 | 12 | 0 % | |

| Нераспределенная прибыль | 61 | 117 | 56 | 93 % |

| ИТОГО СК | 391 | 447 | 56 | 14 % |

| ИТОГО Пассивы | 773 | 808 | 35 | 5 % |

Горизонтальный анализ актива баланса показал, что основные средства за отчетный период не обновлялись. Общая сумма активов увеличилась на 35 тыс. руб., а обязательств — уменьшилась. Изменения произошли за счет роста нераспределенной прибыли. Сумма оборотных средств увеличилась на 60 тыс. руб.

за счет дебиторской задолженности. Часть денежных средств была направлена на погашение краткосрочной задолженности (5.23%). Это сокращение предприятие компенсировало ростом обязательств, которые в данном примере явились одним из источников финансирования.

Горизонтальный финансовый анализ показывает, что соотношение СК и ЗК составляет примерно 55:45. Положительной тенденцией является снижение доли кредитов на 5 % и долгосрочных займов на 6 %. В структуре собственного капитала изменений за отчетный период не было.

https://www.youtube.com/watch?v=bfpIMjtA_E8

Для получения дополнительной информации следует проанализировать другие показатели.

Отчет о прибыли и убытках

Для наглядности мы решили опять использовать таблицу

| Отчет о прибыли | 2013 | 2014 | Абсол. | Отн. |

| Выручка | 1230000 | 1440000 | 210000 | 17 % |

| Себестоимость | 918,257 | 1106,818 | 188,6 | 21 % |

| Материальные затраты | 525,875 | 654,116 | 128,2 | 24 % |

| Оплата труда | 184,5 | 201,6 | 17,1 | 9 % |

| Производственные издержки | 167,05 | 214,12 | 47,1 | 28 % |

| Амортизация материальных активов | 35,832 | 31,982 | -3,9 | -11 % |

| Износ нематериальных активов | 5 | 5 | 0,0 | 0 % |

| Валовая прибыль | 311,744 | 333,182 | 21,4 | 7 % |

| Административные затраты | 55,35 | 86,4 | 31,1 | 56 % |

| Издержки маркетинговые | 129,15 | 122,4 | -6,8 | -5 % |

| Операционная прибыль | 127,244 | 124,382 | -2,9 | -2 % |

| Результат от продажи активов | 1,25 | 6,15 | 4,9 | 392 % |

| Дивиденды | 500 | 1520 | 1020,0 | 204 % |

| Прибыль до выплаты % | 128,994 | 132,052 | 3,1 | 2 % |

| % по облигациям | 11,2 | 11,2 | 0,0 | 0 % |

| % по долгосрочному долгу | 3,2 | 2,4 | -0,8 | -25 % |

| % по ссуде | 1,08 | 1,56 | 0,5 | 44 % |

| Прибыль до налогооблажения | 113,5 | 116,9 | 3,4 | 3 % |

| НПП | 34,1 | 35,1 | 1,0 | 3 % |

| ЧП | 79,4 | 81,8 | 2,4 | 3 % |

Горизонтальный анализ отчета о прибыли и убытках показывает, что за год выручка увеличилась на 17 %, а валовой доход — только на 7 %. Нежелательное изменение произошло за счет роста более высокими темпами стоимости материалов (24 %) и производственных издержек (28 %).

Операционная прибыль сократилась на 2 % за счет значительного (56 %) увеличения административных издержек. Несмотря на рост затрат, чистая прибыль увеличилась почти на 3 % за счет уменьшения процентных платежей и роста прибыли от неосновной деятельности (продажи активов).

Годовая бухгалтерская отчетность организации за 2019 год

В конце марта всем бухгалтерам страны предстоит сдать годовую бухгалтерскую отчетность. Помимо всем известного баланса, нужно сдать в ФНС и приложения к нему. Какие приложения понадобятся и когда их сдавать, расскажем ниже.

Бухгалтерский баланс, отчет о финансовых результатах и несколько приложений — так выглядит полный комплект годовой отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Нюансы составления, состав отчетности и ее подробное содержание раскрыты в ПБУ 4/99.

Существуют такие приложения:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- записка с пояснениями (п. 2 и 4 Приказа Минфина России от 02.07.2010 № 66н, письмо Минфина России от 23.05.2013 № 03-02-07/2/18285);

- отчет о целевом использовании средств (только для некоммерческих организаций ч. 2 ст. 14 Закона № 402-ФЗ).

Срок сдачи всей отчетности — 31.03.2020. Сдается все сразу, по отдельности сдавать не нужно.

Малые предприятия имеют право сдавать упрощенную бухгалтерскую отчетность.

https://www.youtube.com/watch?v=Bm_Cqj-2NtU

Существует ряд компаний, которые должны публиковать бухгалтерскую отчетность. То есть данные их деятельности должны быть доступны всем заинтересованным лицам (п. 9 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

Узнать, должна ли организация публиковать отчетность, можно, проанализировав закон, регулирующий деятельность компании. Например, публиковать отчетность обязаны саморегулируемые организации (пп. 11 п. 2 ст. 7 Федерального закона от 01.12.2007 № 315-ФЗ).

Акционерные общества должны раскрывать свою годовую отчетность (п. 1 ст. 92 Закона от 26.12.1995 № 208-ФЗ).

Публиковать отчетность нужно до 1 июня (п. 46 Приказа Минфина РФ от 06.07.1999 № 43Н).

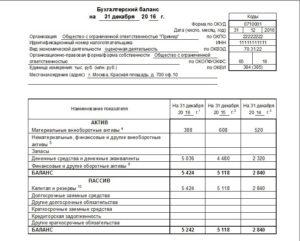

Как составить бухгалтерский баланс

Баланс составляется на основании данных по счетам на конец года. Включает два раздела, итоги которых должны быть равны. Это актив и пассив. Когда-то баланс именовали формой № 1.

Виды бухгалтерского баланса: упрощенный и полный. Первый вариант могут составлять малые предприятия. Остальные представляют баланс с подробной расшифровкой по статьям.

Срок сдачи бухгалтерского баланса за 2019 год — 31.03.2020.

С 1 июня 2019 года действует новая форма бухбаланса. Её утвердил приказ Минфина от 19.04.2019 № 61н. В новой форме нужно указывать:

- проводится ли обязательный аудит;

- данные аудиторской фирмы;

- суммы в тысячах рублей, в миллионах отчетность больше нельзя составлять;

- код вида деятельности по ОКВЭД2.

Пример заполнения бухгалтерского баланса

ООО «Флаги» создано в 2019 году. В конце года главный бухгалтер (он же и директор) составил баланс на основании оборотно-сальдовой ведомости по счетам учета. Так как деятельность ведется первый год, показатели за предыдущие два года отсутствуют. Остатки по счетам представлены в таблице.

| Сальдо по дебету счета | Сумма, тыс. руб. | Сальдо по кредиту счета | Сумма, тыс. руб. |

| 01 | 100 | 02 | 14 |

| 10 | 74 | 60 | 40 |

| 19 | 37 | 62 | 45 |

| 50 | 15 | 66 | 39 |

| 51 | 88 | 69 | 14 |

| 70 | 37 | ||

| 80 | 10 | ||

| 84 | 115 |

В строку 1150 баланса записывается разница между счетами 01 и 02, то есть отражается остаточная стоимость основных средств.

Остатки по счету 10 заносятся в строку 1210. НДС нужно учесть в строке 1220. Все денежные средства отражаются в строке 1250 актива баланса (15 + 88 = 103).

Для уставного капитала есть строка 1310, а для нераспределенной прибыли — строка 1370.

Сальдо счета 66 (займы) отражается в строке 1510. Вся задолженность кредиторов — в строке 1520 (40 + 45 +14 +37 = 136).

В конце заполнения баланса нужно сопоставить строки 1600 и 1700 — они должны быть равны. В примере итог баланса равен 300 тыс. руб.

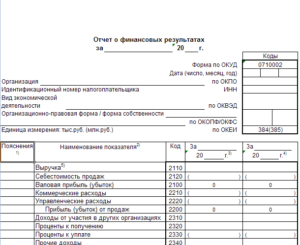

Отчет о финансовых результатах

Также этот отчет многие по привычке называют формой № 2. В утвержденном бланке отсутствуют коды строк. Их нужно вписать самостоятельно, опираясь на кодировку, представленную в приложении № 4 к Приказу Минфина России от 02.07.2010 № 66н.

В бланк отчета о финансовых результатах тоже внесли изменения. Поменялись некоторые названия строк, а часть из них исключили. Эти изменения вступят в силу только с отчетности за 2020 год.

Составляя баланс, можно руководствоваться конечным сальдо по счетам. Для отчета о финрезультатах понадобятся обороты по счетам.

Итак, краткое содержание строк отчета:

Код 2110 — оборот по кредиту счета 90 «Выручка». Предположим, что ООО «Флаги» заработало 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. Здесь пишется себестоимость товаров, проданной продукции, работ и т. д. Допустим, ООО «Флаги» отнесло затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. То есть в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В этой строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер запишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль составила 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

https://www.youtube.com/watch?v=2ofDFFzNxLI

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2016 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Отчет о движении денежных средств

Представляется в составе годовой отчетности. Раньше отчет именовался формой № 4.

Заполнение рассмотрим на примере.

Остатки денежных средств ООО «Флаги» по состоянию на 31.12.2019:

Наличные в кассе — 15 000 руб.

На банковском счете — 88 000 руб.

Сумма выручки от продажи товаров без НДС — 11 000 000 рублей.

Полученные займы составили 39 000 рублей, возвратов по ним не было.

Платежи по текущим долгам составили 10 936 000 рублей.

Пояснительная записка

Пояснения к балансу составляют в произвольной форме. В них раскрывают подробно показатели, указанные в балансе и других годовых отчетах. записки компания определяет сама. Но чем подробнее будет пояснительная записка, тем меньше вопросов и сомнений будет у налоговой инспекции. Также пояснительная записка может понадобиться учредителям и прочим лицам, работающим с отчетностью.

Что можно и нужно включать в пояснительную записку, раскрывают п. 24–31 ПБУ 4/99.

Исправление ошибок

Бухгалтер может обнаружить в учете компании ошибки, которые искажают учет и, соответственно, отчетность.

Если ошибка обнаружена до формирования отчетности, она исправляется датой отчетного года. Тут есть два нюанса:

- Ошибка найдена в отчетном году. В таком случае сторнирующие записи вносятся месяцем обнаружения.

- Ошибка найдена бухгалтером уже в новом году. Тогда нужно внести исправления в учет декабрем.

Если отчетность уже сдана, следует исправить ошибки текущим годом. Проводки будут содержать счет 84. При выявлении существенных ошибок после сдачи отчетности отчетность не пересдается. Скорректированные показатели нужно будет отразить в отчетности за текущий год путем корректировки начального сальдо в балансе и прочих отчетах.

Подобная инструкция по внесению исправлений представлена в ПБУ 22/2010.

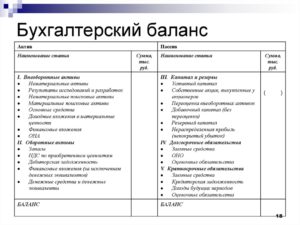

Баланс предприятия за 3 года: структура, пример

Бухгалтерская отчетность включает в себя баланс, что представлен в виде характеристики финансовых показателей предприятия. Обычно в бухгалтерской отчетности он показывает состояние финансов предприятия на конец определенного периода. Бухгалтерская отчетность предприятия, к примеру, за 3 года показывает итоги хозяйственной деятельности за указанный период.

Значение баланса

В основном баланс применяется в бухгалтерской отчетности для оценки финансовых показателей предприятия. Так, оценив баланс предприятия и бухгалтерскую отчетность можно получить сведения об эффективности использования капитала, размер всех финансов, оценить их на предмет платежеспособности, получить сведения о задолженностях предприятия.

На основе данной информации предприятия третьи лица могут оценить прибыльность заключения с ним соглашений, характеристики кредиторских инвестиций в деятельность предприятия и т.д. При анализе бухгалтерского баланса предприятия за 3 года необходимо учесть изменения, имеющие место в активе и пассиве за указанный период.

Структура баланса

Структурно баланс предприятия бухгалтерский состоит из разделов:

- Вне оборотные активы:

- нематериальные активы;

- основные средства стоимостью более 40 тысяч рублей и периодом эксплуатации не менее одного года;

- все расходы на строительные работы не оконченного характера, в том числе и установки производственного оборудования;

- вложения предприятия, приносящая прибыль, где учитываются лишь вложения в материальные ценности;

- финансовые инвестиции сроком более одного года;

- разница между уплаченной и рассчитанной суммой налога, которая вносится только если разница положительная;

- иные активы, вложения долгосрочного характера, не отраженные в предыдущих пунктах.

- Оборотные активы:

- сохранившиеся материальные ценности в любом виде;

- дебиторская задолженность предприятия;

- краткосрочные денежные инвестиции;

- наличные денежные средства;

- Общий капитал и резервные средства:

- уставные средства;

- добавленные, в том числе и в результате переоценки, средства;

- резервные фонды.

- Долгосрочные долги;

- займы;

- налоговые обязательства;

- иные задолженности.

- Краткосрочная задолженность включается в себя займы и кредиторскую задолженность сроком исполнения до одного года, а также доходы, полученные в счет обязательства в будущем, будущие обязательства перед персоналом.

Помимо основного баланса бухгалтерского на предприятии подсчитываются в отдельном документе арендованные материальные ценности, а также ценности, имеющиеся у предприятия на хранении по комиссии, иные нематериальные активы, используемые предприятием, но не принадлежащие ему за 3 года.

Пример баланса за 3 года

Составление и анализ бухгалтерского баланса предприятия за такой большой период занимает много времени и сил нескольких специалистов. Поэтому в данном примере рассматриваются лишь некоторые показатели предприятия «А». Чтобы более полно отражать в своем примере действующие реалии в качестве предмета анализа возьмем основные показатели экономического состояния организации за 3 года:

- Основным показателем финансового положения организации является выручка, полученная в результате хозяйственной деятельности. Выручка «А» в 2014 году составила 15 тысяч рублей, в 2015 году 20 тысяч, а в 2016 году 35 тысяч рублей. При выведении данного показателя за 3 года необходимо выявить разницы между каждым и следующим за ним годом. С 2014 по 2015 года в выручке «А» наблюдался прирост в размере 5 тысяч рублей, а последующем промежутке данный показатель составил 15 тысяч.

- Себестоимость всего реализованного товара в 2014 году составила 8 тысяч, в 2015 – 12 тысяч, а в 2016 – 20 тысяч. Указываются показатели разницы за каждый год и соответственно 5 и 8 тысяч рублей.

- Прибыль фирмы составляет разницу между показателями выручки и себестоимости за каждый промежуточный результат в отдельности. Разница по первому промежутку равняется нулю. Это означает, что предприятие вышло в ноль, а роста рентабельности не наблюдалось (хотя по текущим показателям рост есть), в отличии от второго показателя, где разница составляет 7 тысяч.

Все остальные показатели, так или иначе, являются составной частью указанных характеристик хозяйственной деятельности предприятия. При выведении таблицы экономического состояния их нужно выверять по такому же принципу.

Активы предприятия

Как уже говорилось, составной частью бухгалтерского баланса предприятия являются активы и пассивы. При составлении трехгодичного баланса каждая из этих категорий выверяется в отдельной таблице для удобства. Так, в активах фирмы, в данном примере, указываются:

- Денежные средства. В них включаются текущие инвестиции, которых в данном примере нет и чистая прибыль, которая по первому году равна нулю, а по второму 7 тысячам. В итоге вычисляется рост показателя в процентах за все годы. Для этого достаточно сопоставить показатели за первый год и за последний год. В данном примере он составляет 233 %.

- По данному же принципу выводиться соотношение между показателям по каждому из пунктов активов фирмы между первым отчетным годом и последним.

- В конце выводятся итоговые показатели по активам за каждый год и соотношение между первым и последним годом в процентах.

Такое сопоставление показывает, какие направления деятельности являются наиболее прибыльными, а какие наоборот, приносят убыток или недостаточно рентабельны. Именно на основании подобных трехгодичных или иного периода балансов делаются выводы о дальнейшей судьбе предприятия, возможных сокращений либо расширений производства в следующем году и т.д.

Пассивы предприятия

Пассивы фирмы – это вся кредиторская задолженность предприятия и то его имущество, которое не участвует в производственной деятельности за рассматриваемые годы. Такое имущество в обиходе носит название «НЗ», то есть неприкосновенный запас, сложившийся за три года. Также оно может находиться в залоге, или просто представлено в виде резервных финансах предприятия.

https://www.youtube.com/watch?v=uEM_I8CijUE

В такой ситуации необходимо учитывать срок исполнения обязательств перед кредиторами, проценты по займам в денежных средствах и т.д. Если кредит финансов долгосрочный, скажем, на 3 года, то всю сумму кредита необходимо разделить на выплаты по каждому году и высчитать финансовые обязательства за рассматриваемые 3 года. А краткосрочные кредиты указываются в пассиве целиком.

Как видно в данном примере из разницы в финансах в предыдущем году и себестоимости производства в следующем, то у фирмы образуется задолженность в размере этой разницы, а именно в 2004 году она равна нулю, в 2005 году – 5 тысяч, а в 2006 году – 12 тысяч. В итоге кредиторская задолженность предприятия без учета выплат за 2005 год составляет 17 тысяч рублей. Таким же образом сверяются все показатели пассивной части баланса предприятия.

Путем сверки активной и пассивной части баланса составляется аналитический баланс финансов на предмет ликвидности деятельности, так как основной целью составления такого баланса финансов является выявления именно данного показателя.

Баланс является отражением хозяйственной деятельности предприятия, так как любые хозяйственные операции влияют на состояние его имущества, количественные и качественные характеристики его прав и обязательств, то есть активов и пассивов.

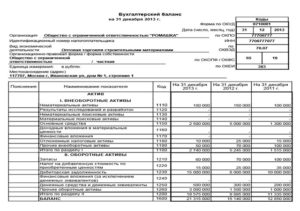

Бух баланс за 3 года

Наименование организации Закрытое акционерное общество «Производственное предприятие ЖБК-3» ИНН 6449008905 Код вида экономической деятельности по классификатору ОКВЭД 26.

61 Код по ОКПО 01298875 Форма собственности (по ОКФС) 16 — Частная собственность Организационно-правовая форма (по ОКОПФ) 12267 — Закрытые акционерные общества Тип отчета 2 — Полный Единица измерения 384 — Тысяча рублей Состав отчетности Отчетность за другие года Для удобства восприятия отчетности скрыты нулевые строки Наименование показателя Код строки На 31 декабря 2014 года На 31 декабря 2013 года Актив I. Внеоборотные активы Основные средства 1150 118 271 120 070 Отложенные налоговые активы 1180 10 477 6 413 Прочие внеоборотные активы 1190 170 173 271 665 Итого по разделу I 1100 298 921 398 148 II. Оборотные активы Запасы 1210 196 212 188 804 Налог на добавленную стоимость по приобретенным ценностям 1220 14 101 7 472 Дебиторская задолженность 1230 318 652 287 065 Финансовые вложения (за исключением денежных эквивалентов) 1240 168 290 2 010 Денежные средства и денежные эквиваленты 1250 807 4 061 Прочие оборотные активы 1260 847 847 Итого по разделу II 1200 698 909 490 259 БАЛАНС 1600 997 830 888 407 Пассив III. Капитал и резервы Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 102 102 Собственные акции, выкупленные у акционеров 1320 (-1) (-1) Добавочный капитал (без переоценки) 1350 37 723 37 723 Резервный капитал 1360 1 1 Нераспределенная прибыль (непокрытый убыток) 1370 491 458 477 985 Итого по разделу III 1300 529 283 515 810 IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1410 0 9 107 Отложенные налоговые обязательства 1420 27 033 20 976 Итого по разделу IV 1400 27 033 30 083 V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1510 66 395 56 607 Кредиторская задолженность 1520 372 522 278 522 Прочие обязательства 1550 2 597 7 385 Итого по разделу V 1500 441 514 342 514 БАЛАНС 1700 997 830 888 407 Наименование показателя Код строки За 2014 год За 2013 год ВыручкаВыручка отражается за минусом налога на добавленную стоимость, акцизов.

2110 891 310 794 014 Себестоимость продаж 2120 (813 291) (725 544) Валовая прибыль (убыток) 2100 78 019 68 470 Прибыль (убыток) от продаж 2200 78 019 68 470 Проценты к получению 2320 784 181 Проценты к уплате 2330 (7 934) (6 211) Прочие доходы 2340 138 720 163 413 Прочие расходы 2350 (191 723) (206 146) Прибыль (убыток) до налогообложения 2300 17 866 19 707 Текущий налог на прибыль 2410 (2 399) (2 487) в т.ч. постоянные налоговые обязательства (активы) 2421 819 2 366 Изменение отложенных налоговых обязательств 2430 6 057 6 789 Изменение отложенных налоговых активов 2450 4 064 2 969 Чистая прибыль (убыток) 2400 13 474 13 400 Совокупный финансовый результат периода 2500 0 0 1. Движение капитала Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал

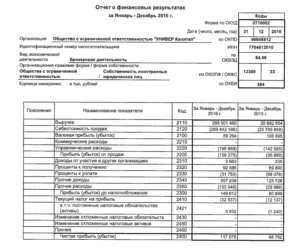

Бухгалтерская отчетность ООО «СПОРТМАСТЕР» ИНН 7728551528 за 2015 год

Наименование организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СПОРТМАСТЕР» ИНН 7728551528 Код вида экономической деятельности по классификатору ОКВЭД 52.42.

1 Код по ОКПО 77522772 Форма собственности (по ОКФС) 23 — Собственность иностранных юридических лиц Организационно-правовая форма (по ОКОПФ) 65 — Тип отчета 2 — Полный Единица измерения 384 — Тысяча рублей Состав отчетности Отчетность за другие года Для удобства восприятия отчетности скрыты нулевые строки Наименование показателя Код строки На 31 декабря 2015 года На 31 декабря 2014 года Актив I.

Внеоборотные активы Нематериальные активы 1110 66 551 82 899 Основные средства 1150 5 046 246 5 209 781 Доходные вложения в материальные ценности 1160 1 146 5 595 Финансовые вложения 1170 537 372 529 957 Прочие внеоборотные активы 1190 2 325 181 897 133 Итого по разделу I 1100 7 976 496 6 725 365 II.

Оборотные активы Запасы 1210 28 113 993 25 292 440 Налог на добавленную стоимость по приобретенным ценностям 1220 195 542 98 404 Дебиторская задолженность 1230 3 924 520 4 432 611 Финансовые вложения (за исключением денежных эквивалентов) 1240 46 481 554 827 Денежные средства и денежные эквиваленты 1250 9 864 354 5 632 690 Прочие оборотные активы 1260 2 359 1 741 Итого по разделу II 1200 42 147 249 36 012 713 БАЛАНС 1600 50 123 745 42 738 078 Пассив III.

Капитал и резервы Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 251 000 251 000 Добавочный капитал (без переоценки) 1350 214 214 Нераспределенная прибыль (непокрытый убыток) 1370 27 539 457 20 630 188 Итого по разделу III 1300 27 790 671 20 881 402 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1410 6 341 494 2 122 737 Итого по разделу IV 1400 6 341 494 2 122 737 V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1510 1 060 525 6 989 557 Кредиторская задолженность 1520 14 918 999 12 743 726 Доходы будущих периодов 1530 21 94 Прочие обязательства 1550 12 035 562 Итого по разделу V 1500 15 991 580 19 733 939 БАЛАНС 1700 50 123 745 42 738 078 Наименование показателя Код строки За 2015 год За 2014 год ВыручкаВыручка отражается за минусом налога на добавленную стоимость, акцизов. 2110 86 879 244 81 141 872 Себестоимость продаж 2120 (45 287 172) (39 269 720) Валовая прибыль (убыток) 2100 41 592 072 41 872 152 Коммерческие расходы 2210 (30 158 556) (35 957 724) Прибыль (убыток) от продаж 2200 11 433 516 5 914 428 Проценты к получению 2320 484 491 143 471 Проценты к уплате 2330 (623 710) (373 485) Прочие доходы 2340 9 767 023 4 867 155 Прочие расходы 2350 (11 649 825) (7 627 176) Прибыль (убыток) до налогообложения 2300 9 411 495 2 924 393 Текущий налог на прибыль 2410 (1 882 299) (584 879) Прочее 2460 619 927 543 340 Чистая прибыль (убыток) 2400 6 909 269 1 796 174 Совокупный финансовый результат периода 2500 0 0 1. Движение капитала Уставный капитал Собственные акции, выкупленные у акционеров Добавочный

Бухгалтерская отчетность за три года

По общему правилу отчетным периодом для бухотчетности является календарный год (ч.

Бухгалтерская отчетность за три года

Структурно баланс предприятия бухгалтерский состоит из разделов:

- Вне оборотные активы:

- нематериальные активы;

- основные средства стоимостью более 40 тысяч рублей и периодом эксплуатации не менее одного года;

- все расходы на строительные работы не оконченного характера, в том числе и установки производственного оборудования;

- вложения предприятия, приносящая прибыль, где учитываются лишь вложения в материальные ценности;

- финансовые инвестиции сроком более одного года;

- разница между уплаченной и рассчитанной суммой налога, которая вносится только если разница положительная;

- иные активы, вложения долгосрочного характера, не отраженные в предыдущих пунктах.

- Оборотные активы:

- сохранившиеся материальные ценности в любом виде;

- дебиторская задолженность предприятия;

- краткосрочные денежные инвестиции;

- наличные денежные средства;

- Общий капитал и резервные средства:

- уставные средства;

- добавленные, в том числе и в результате переоценки, средства;

- резервные фонды.

- Долгосрочные долги;

- займы;

- налоговые обязательства;

- иные задолженности.

- Краткосрочная задолженность включается в себя займы и кредиторскую задолженность сроком исполнения до одного года, а также доходы, полученные в счет обязательства в будущем, будущие обязательства перед персоналом.

Помимо основного баланса бухгалтерского на предприятии подсчитываются в отдельном документе арендованные материальные ценности, а также ценности, имеющиеся у предприятия на хранении по комиссии, иные нематериальные активы, используемые предприятием, но не принадлежащие ему за 3 года.

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за 3 года означает обеспечение требования сравнимости (сопоставимости) информации.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Подробнее о том, какие требования предъявляются к балансу, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Сравнимость показателей на одну и ту же дату позволяет выявить различия в их величине, оценить их количественно и качественно, сформировать мнение о финансовом положении компании на отчетные даты, а также определить тенденции ее развития.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

Корректируем баланс за 3 года на примере отчетности ООО

ООО «Ария» составляет бухгалтерский баланс за 3 года с учетом того, что в его учетную политику в 2017 году были внесены положения, повлекшие существенное изменение показателей баланса. В соответствии с п. 15 ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 № 106н) в этом случае нужен ретроспективный пересчет этих показателей.